Рейтинг: 5.0/5.0 (1825 проголосовавших)

Рейтинг: 5.0/5.0 (1825 проголосовавших)Категория: Windows: Бухгалтерия

Нажав на кнопку "Скачать архив", вы скачаете нужный вам файл совершенно бесплатно.

Перед скачиванием данного файла вспомните о тех хороших рефератах, контрольных, курсовых, дипломных работах, статьях и других документах, которые лежат невостребованными в вашем компьютере. Это ваш труд, он должен участвовать в развитии общества и приносить пользу людям. Найдите эти работы и отправьте в базу знаний.

Мы и все студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будем вам очень благодарны.

Подсказка. Чтобы скачать архив с документом, в поле, расположенное ниже, впишите пятизначное число и нажмите кнопку "Скачать архив". Если код (пятизначное число) неразборчив, попробуйте открыть данную страницу в разных браузерах (Internet Explorer, Firefox, Opera, Google Chrome).

Документы представлены в zip-архивах. Чтобы их просмотреть, необходимо иметь установленный на компьютере архиватор, например, WinZip или WinRAR или другой, распаковывающий zip-архивы.

Просим сообщить нам. если архив не скачался или не открылся. В письме укажите ссылку на данную страницу или сообщите название данного документа. Мы примем меры, чтобы устранить ошибку.

Бюджетный учет и отчетность в финансовых органах, Дорофеев В.Г. 2012.

Рассматриваются содержание и организация бухгалтерского учета исполнения бюджета через систему казначейства в финансовых органах Республики Беларусь. Подробно изложена методика учета денежных средств, доходов, ассигнований, финансирования, расчетов, средств переданных и полученных, бюджетных ссуд, кассового исполнения бюджета.

Для студентов экономических специальностей учреждений высшего образования. Полезно учащимся учреждений среднего специального образования, бухгалтерам, экономистам финансовых органов, инспекций Министерства по налогам и сборам Республики Беларусь и бюджетных учреждений (организаций).

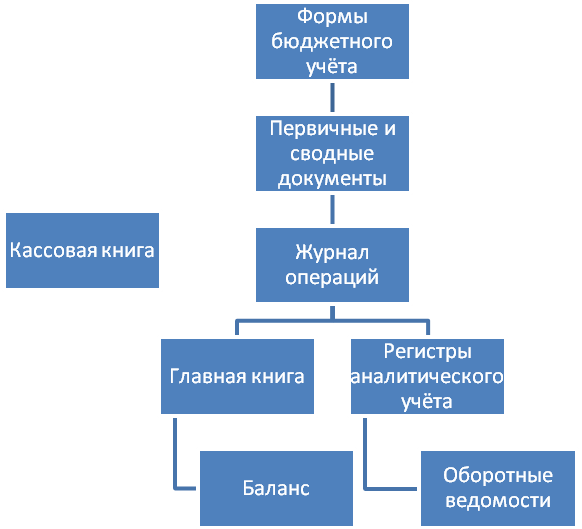

Содержание бухгалтерского (бюджетного) учета.

Хозяйственный учет в Республике Беларусь долгое время осуществлялся в рамках единой системы хозяйственного учета бывшего СССР. Учет в каждой отдельной хозяйственной единице представлял собой органическую часть этой системы.

Провозглашение Республикой Беларусь своей независимости, а также переход отраслей народного хозяйства к рыночной экономике обусловили необходимость пересмотра многих концепций экономического развития страны и иного подхода к организации и деятельности субъектов хозяйствования всех форм собственности в области ведения учета.

В новых условиях у субъектов хозяйствования возрастает необходимость в более активном использовании учетных операций для своевременного контроля за своей работой.

Успешное решение задач экономического развития Республики Беларусь и переход отраслей народного хозяйства на рыночные отношения требует признания и повсеместного внедрения единой международной системы учета и статистики, которая позволяет обеспечить сопоставимость показателей учета и статистики нашей страны с соответствующими показателями других стран. Для этого необходимо внедрить в полном объеме международно признанные стандарты, нормативы и директивы учета, аудита, отчетности и этики работы бухгалтеров.

Бесплатно скачать электронную книгу в удобном формате и читать:

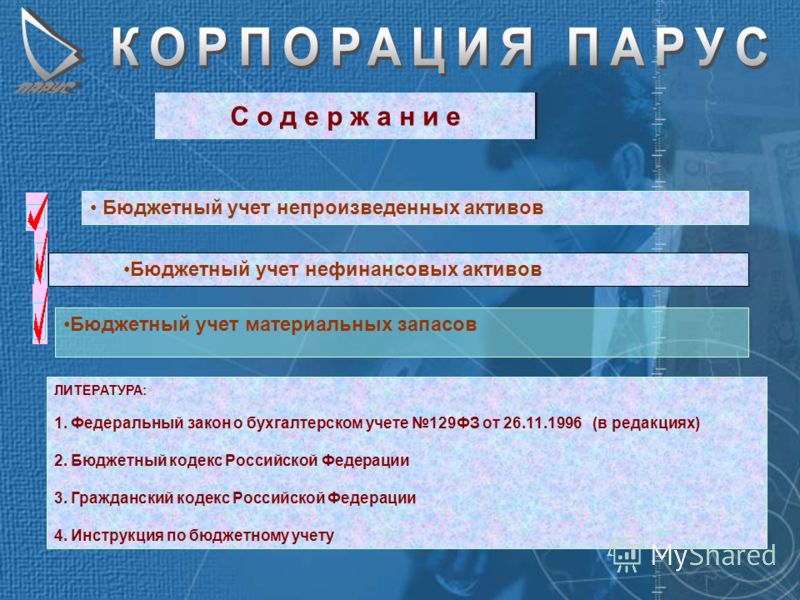

1 Бюджетный учет нефинансовых активов Лекция Автор: Куратова В.А.

2 Бюджетный учет непроизведенных активов Бюджетный учет нефинансовых активов ЛИТЕРАТУРА: 1. Федеральный закон о бухгалтерском учете 129ФЗ от 26.11.1996 (в редакциях) 2. Бюджетный кодекс Российской Федерации 3. Гражданский кодекс Российской Федерации 4. Инструкция по бюджетному учету Бюджетный учет материальных запасов

3 Учет непроизведенных активов Счет новый и предназначен для учета активов, используемых для учета активов, не являющимися продуктами производства.(земля, ресурсы недр и прочие) Сумма дооценки (уценки) стоимости непроизведенных объектов: Дебет (кредит) 040103000 «Финансовый результат прошлых отчетных периодов» Кредит (дебет) 010200000 «Непроизведенные активы» Операции по поступлению непроизведенных активов А) Приобретение по безналичному перечислению 1) Дебет 010201330 «Увеличение стоимости стоимости земли», Дебет 010202330 «Увеличение стоимости ресурсов недр» Кредит 030219730 «Увеличение кредиторской задолженности по приобретению непроизведенных активов» 2) Перечислены денежные средства: Дебет 030219830 «Уменьшение кредиторской задолженности по приобретению непроизведенных активов Кредит 020101610 «Выбытие средств учреждения с банковских счетов» Или Дебет 030219830 «Уменьшение кредиторской задолженности по приобретению непроизведенных активов» Кредит 030405000 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов»

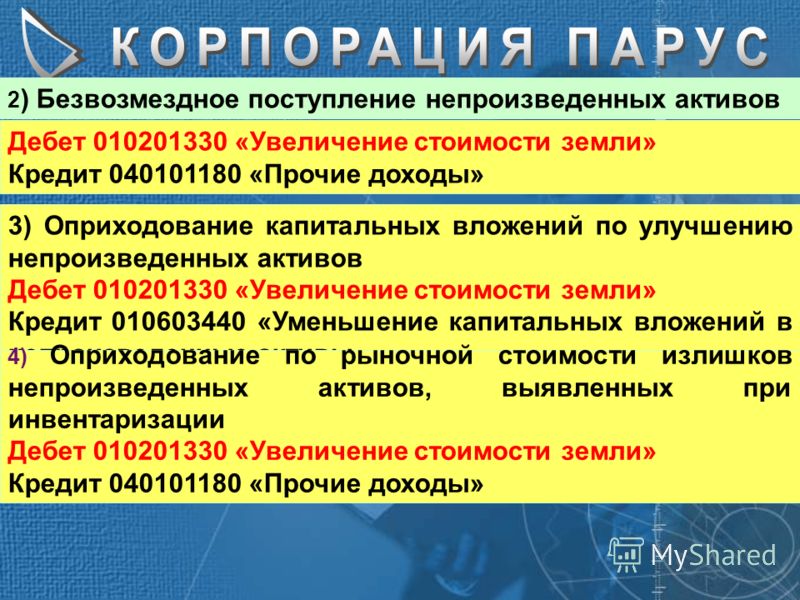

4 2 ) Безвозмездное поступление непроизведенных активов Дебет 010201330 «Увеличение стоимости земли» Кредит 040101180 «Прочие доходы» 3) Оприходование капитальных вложений по улучшению непроизведенных активов Дебет 010201330 «Увеличение стоимости земли» Кредит 010603440 «Уменьшение капитальных вложений в непроизведенные активы» 4) Оприходование по рыночной стоимости излишков непроизведенных активов, выявленных при инвентаризации Дебет 010201330 «Увеличение стоимости земли» Кредит 040101180 «Прочие доходы»

5 Выбытие непроизведенных активов 1)Списание непроизведенных активов пришедших в негодность Дебет 040101172 «Доходы от реализации активов» Кредит 010202430 «Уменьшение стоимости ресурсов недр» 2) Реализация непроизведенных активов А) Начисление доходов от реализации по цене реализации Дебет 020509560 «Увеличение дебиторской задолженности по доходам от реализации активов» Кредит 040101172 «Доходы от реализации активов» Б) Списание объекта с Баланса по балансовой стоимости: Дебет 040101172 «Доходы от реализации активов» Кредит 010201430 «Уменьшение стоимости земли» В) Списание расходов по реализации (по видам расходов) Дебет 040101172 «Доходы от реализации активов» Кредит 040101200 «Расходы» 3) Передача безвозмездно непроизведенных активов Дебет 040101241 «Расходы на субсидии государственным организациям» Кредит 010201430 «Уменьшение стоимости з емли»

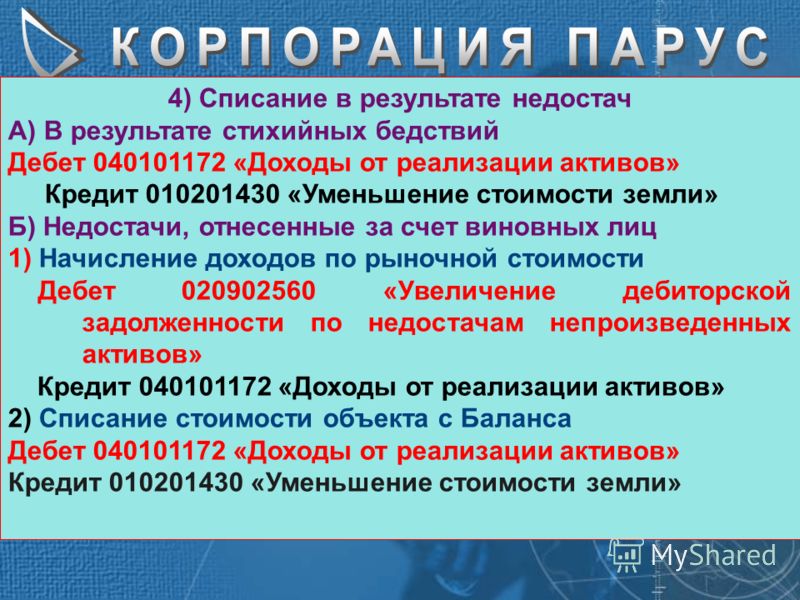

6 4) Списание в результате недостач А) В результате стихийных бедствий Дебет 040101172 «Доходы от реализации активов» Кредит 010201430 «Уменьшение стоимости земли» Б) Недостачи, отнесенные за счет виновных лиц 1) Начисление доходов по рыночной стоимости Дебет 020902560 «Увеличение дебиторской задолженности по недостачам непроизведенных активов» Кредит 040101172 «Доходы от реализации активов» 2) Списание стоимости объекта с Баланса Дебет 040101172 «Доходы от реализации активов» Кредит 010201430 «Уменьшение стоимости земли»

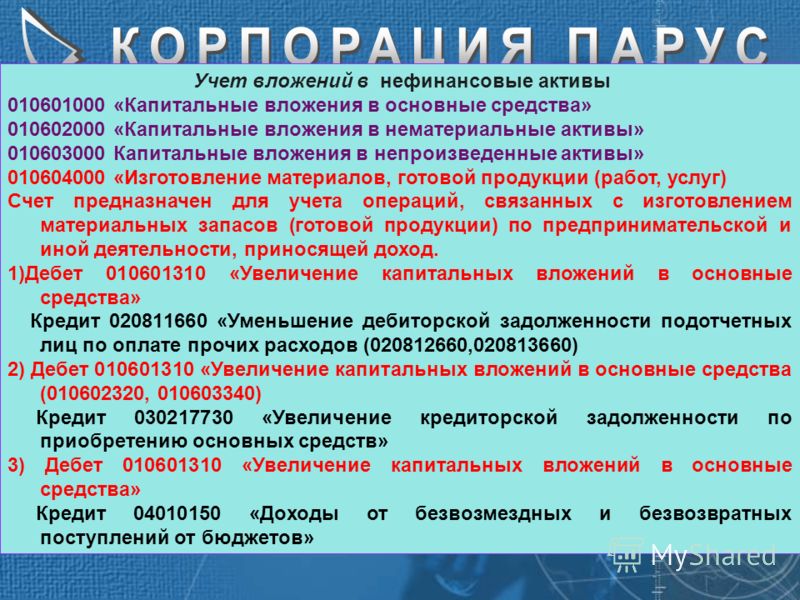

7 Учет вложений в нефинансовые активы 010601000 «Капитальные вложения в основные средства» 010602000 «Капитальные вложения в нематериальные активы» 010603000 Капитальные вложения в непроизведенные активы» 010604000 «Изготовление материалов, готовой продукции (работ, услуг) Счет предназначен для учета операций, связанных с изготовлением материальных запасов (готовой продукции) по предпринимательской и иной деятельности, приносящей доход. 1)Дебет 010601310 «Увеличение капитальных вложений в основные средства» Кредит 020811660 «Уменьшение дебиторской задолженности подотчетных лиц по оплате прочих расходов (020812660,020813660) 2) Дебет 010601310 «Увеличение капитальных вложений в основные средства (010602320, 010603340) Кредит 030217730 «Увеличение кредиторской задолженности по приобретению основных средств» 3) Дебет 010601310 «Увеличение капитальных вложений в основные средства» Кредит 04010150 «Доходы от безвозмездных и безвозвратных поступлений от бюджетов»

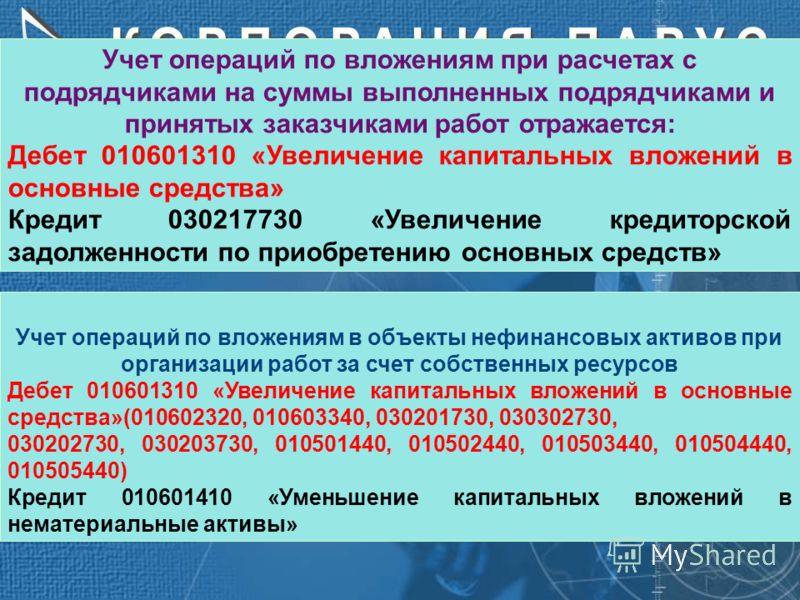

8 Учет операций по вложениям при расчетах с подрядчиками на суммы выполненных подрядчиками и принятых заказчиками работ отражается: Дебет 010601310 «Увеличение капитальных вложений в основные средства» Кредит 030217730 «Увеличение кредиторской задолженности по приобретению основных средств» Учет операций по вложениям в объекты нефинансовых активов при организации работ за счет собственных ресурсов Дебет 010601310 «Увеличение капитальных вложений в основные средства»(010602320, 010603340, 030201730, 030302730, 030202730, 030203730, 010501440, 010502440, 010503440, 010504440, 010505440) Кредит 010601410 «Уменьшение капитальных вложений в нематериальные активы»

9 Учет нефинансовых активов в пути СЧЕТ 010700000 «Нефинансовые активы в пути» 010701000 «Основные средства в пути»; 010702000 «Нематериальные активы в пути» 010703000 «Материалы в пути» Дебет 010701310 «Увеличение стоимости основных средств в пути» (010702320, 010703330, 010703340) Кредит 030404310 «Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств по приобретению основных средств»(0304040320 и тд.) При получении активов Дебет 010501340 «Увеличение стоимости медикаментов и перевязочных средств» Кредит 010703440 «Уменьшение стоимости материальных запасов в пути»

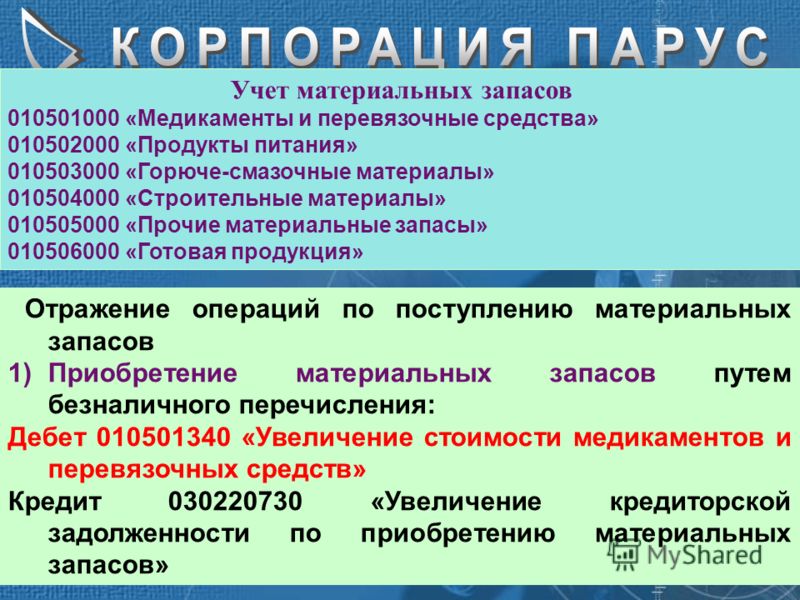

10 Учет материальных запасов 010501000 «Медикаменты и перевязочные средства» 010502000 «Продукты питания» 010503000 «Горюче-смазочные материалы» 010504000 «Строительные материалы» 010505000 «Прочие материальные запасы» 010506000 «Готовая продукция» Отражение операций по поступлению материальных запасов 1)Приобретение материальных запасов путем безналичного перечисления: Дебет 010501340 «Увеличение стоимости медикаментов и перевязочных средств» Кредит 030220730 «Увеличение кредиторской задолженности по приобретению материальных запасов»

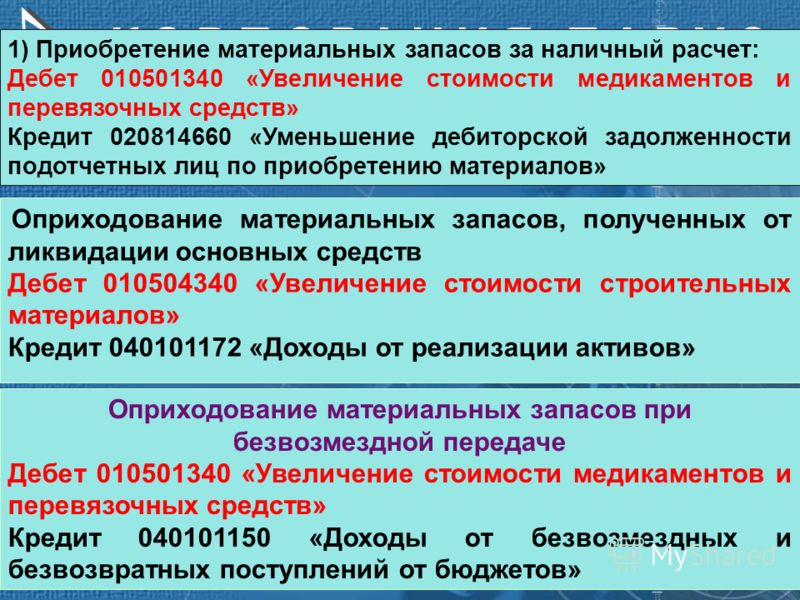

11 1) Приобретение материальных запасов за наличный расчет: Дебет 010501340 «Увеличение стоимости медикаментов и перевязочных средств» Кредит 020814660 «Уменьшение дебиторской задолженности подотчетных лиц по приобретению материалов» Оприходование материальных запасов, полученных от ликвидации основных средств Дебет 010504340 «Увеличение стоимости строительных материалов» Кредит 040101172 «Доходы от реализации активов» Оприходование материальных запасов при безвозмездной передаче Дебет 010501340 «Увеличение стоимости медикаментов и перевязочных средств» Кредит 040101150 «Доходы от безвозмездных и безвозвратных поступлений от бюджетов»

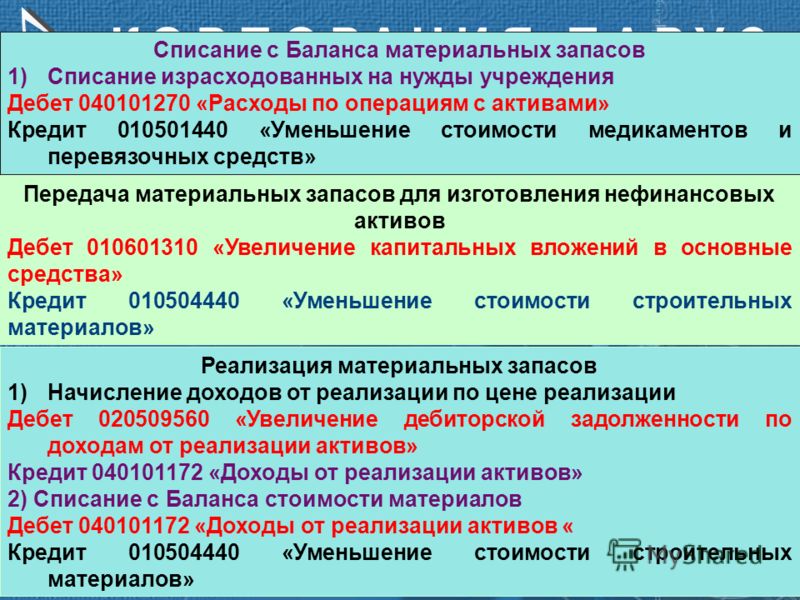

12 Списание с Баланса материальных запасов 1)Списание израсходованных на нужды учреждения Дебет 040101270 «Расходы по операциям с активами» Кредит 010501440 «Уменьшение стоимости медикаментов и перевязочных средств» Передача материальных запасов для изготовления нефинансовых активов Дебет 010601310 «Увеличение капитальных вложений в основные средства» Кредит 010504440 «Уменьшение стоимости строительных материалов» Реализация материальных запасов 1)Начисление доходов от реализации по цене реализации Дебет 020509560 «Увеличение дебиторской задолженности по доходам от реализации активов» Кредит 040101172 «Доходы от реализации активов» 2) Списание с Баланса стоимости материалов Дебет 040101172 «Доходы от реализации активов « Кредит 010504440 «Уменьшение стоимости строительных материалов»

13 Списание недостач и потерь материальных запасов 1)Дебет 040101172 «Доходы от реализации запасов» Кредит 010501440 «Уменьшение стоимости медикаментов…» 2) а) начисление доходов по рыночной стоимости Дебет 020904560 «Увеличение дебиторской задолженности по недостачам материальных запасов» Кредит 040101172 «Доходы от реализации запасов» Б) списание с баланса стоимости материальных запасов: Дебет 040101172 «Доходы от реализации запасов» Кредит 010501440 «Уменьшение стоимости медикаментов и перевязочных средств»

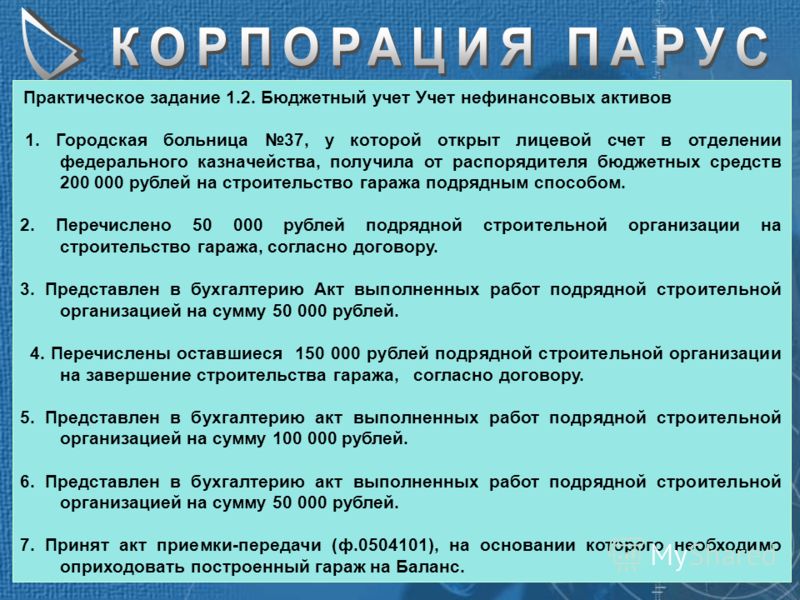

14 Практическое задание 1.2. Бюджетный учет Учет нефинансовых активов 1. Городская больница 37, у которой открыт лицевой счет в отделении федерального казначейства, получила от распорядителя бюджетных средств 200 000 рублей на строительство гаража подрядным способом. 2. Перечислено 50 000 рублей подрядной строительной организации на строительство гаража, согласно договору. 3. Представлен в бухгалтерию Акт выполненных работ подрядной строительной организацией на сумму 50 000 рублей. 4. Перечислены оставшиеся 150 000 рублей подрядной строительной организации на завершение строительства гаража, согласно договору. 5. Представлен в бухгалтерию акт выполненных работ подрядной строительной организацией на сумму 100 000 рублей. 6. Представлен в бухгалтерию акт выполненных работ подрядной строительной организацией на сумму 50 000 рублей. 7. Принят акт приемки-передачи (ф.0504101), на основании которого необходимо оприходовать построенный гараж на Баланс.

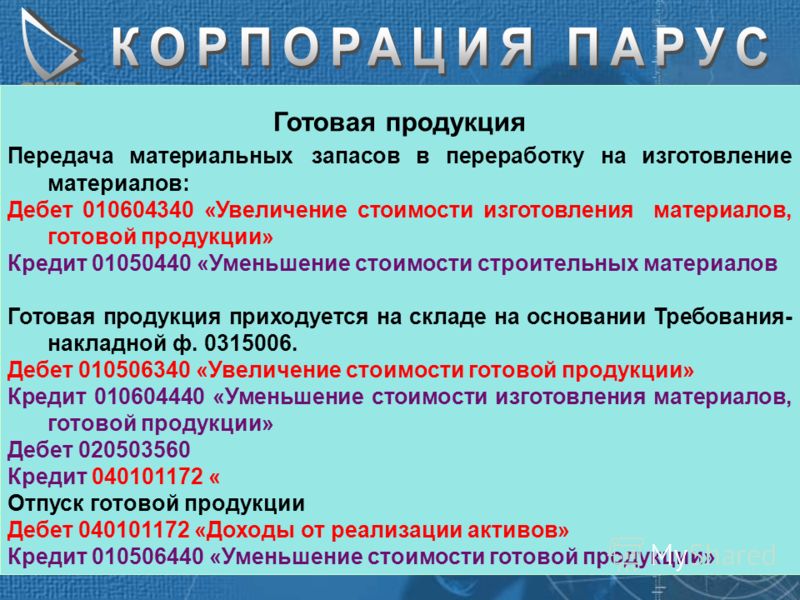

15 Готовая продукция Передача материальных запасов в переработку на изготовление материалов: Дебет 010604340 «Увеличение стоимости изготовления материалов, готовой продукции» Кредит 01050440 «Уменьшение стоимости строительных материалов Готовая продукция приходуется на складе на основании Требования- накладной ф. 0315006. Дебет 010506340 «Увеличение стоимости готовой продукции» Кредит 010604440 «Уменьшение стоимости изготовления материалов, готовой продукции» Дебет 020503560 Кредит 040101172 « Отпуск готовой продукции Дебет 040101172 «Доходы от реализации активов» Кредит 010506440 «Уменьшение стоимости готовой продукции»

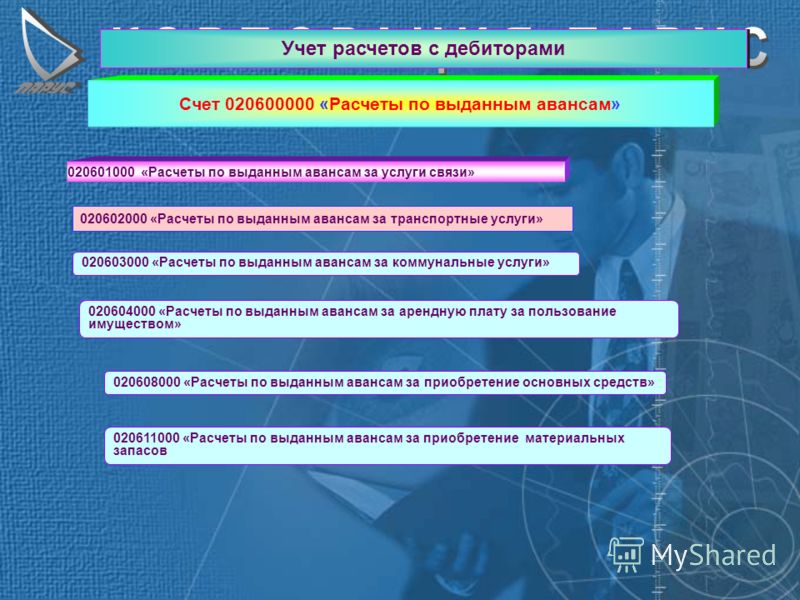

16 Счет 020600000 «Расчеты по выданным авансам» 020601000 «Расчеты по выданным авансам за услуги связи» 020602000 «Расчеты по выданным авансам за транспортные услуги» 020603000 «Расчеты по выданным авансам за коммунальные услуги» 020604000 «Расчеты по выданным авансам за арендную плату за пользование имуществом» 020608000 «Расчеты по выданным авансам за приобретение основных средств» 020611000 «Расчеты по выданным авансам за приобретение материальных запасов Учет расчетов с дебиторами

17 Для расчетов с дебиторами определен счет 020600000 «Расчеты по выданным авансам». Операции оформляются бухгалтерскими записями: а) Перечислен аванс за поставку объекта основных средств: Дебет 020608560 «Увеличение дебиторской задолженности по выданным авансам на приобретение основных средств» Кредит 020101610 «Выбытия денежных средств с банковских счетов» или Кредит 030405000 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов» б) Получены объекты основных средств: Дебет 010601310 «Увеличение капитальных вложений в основные средства» Кредит 030217730 «Увеличение кредиторской задолженности по приобретению основных средств» в) Списание авансовых платежей на расчеты с поставщиками и подрядчиками при принятии к учету основных средств: Дебет 030217830 «Уменьшение кредиторской задолженности по приобретению основных средств» Кредит 020608660 «Уменьшение дебиторской задолженности по выданным авансам на приобретение основных средств»

18 г) Списание средств со счета бюджета, банковских счетов на основании оправдательных документов в оплату счетов поставщиков основных средств: Дебет 030217830 «Уменьшение кредиторской задолженности по приобретению основных средств» Кредит 030405000 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов» или Кредит 020101610 «Выбытия денежных средств с банковских счетов».

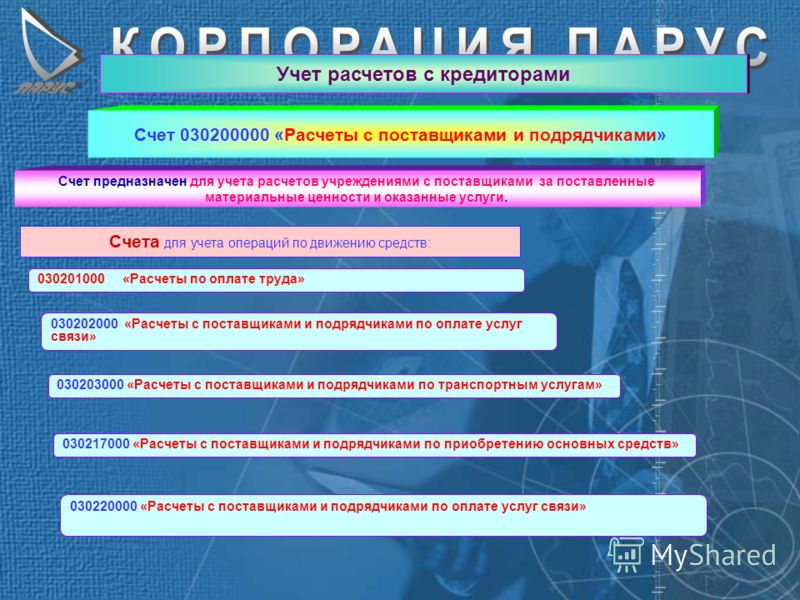

19 Учет расчетов с кредиторами Счет 030200000 «Расчеты с поставщиками и подрядчиками» Счет предназначен для учета расчетов учреждениями с поставщиками за поставленные материальные ценности и оказанные услуги. Счета для учета операций по движению средств: 030201000 «Расчеты по оплате труда» 030202000 «Расчеты с поставщиками и подрядчиками по оплате услуг связи» 030203000 «Расчеты с поставщиками и подрядчиками по транспортным услугам» 030217000 «Расчеты с поставщиками и подрядчиками по приобретению основных средств» 030220000 «Расчеты с поставщиками и подрядчиками по оплате услуг связи»

20 Для расчетов с кредиторами определен счет 030200000 «Расчеты с поставщиками и подрядчиками». Операции оформляются бухгалтерскими записями: а) Получены объекты основных средств: Дебет 010104310 «Увеличение стоимости машин и оборудования» Кредит 030217730 «Увеличение кредиторской задолженности по приобретению основных средств» б) Списание авансовых платежей на расчеты с поставщиками и подрядчиками при принятии к учету основных средств: Дебет 030217830 «Уменьшение кредиторской задолженности по приобретению основных средств» Кредит 020608660 «Уменьшение дебиторской задолженности по выданным авансам на приобретение основных средств» в) Списание средств со счета бюджета, банковских счетов на основании оправдательных документов в оплату счетов поставщиков основных средств: Дебет 030217830 «Уменьшение кредиторской задолженности по приобретению основных средств» Кредит 030405000 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов» или Кредит 020101610 «Выбытия денежных средств с банковских счетов»

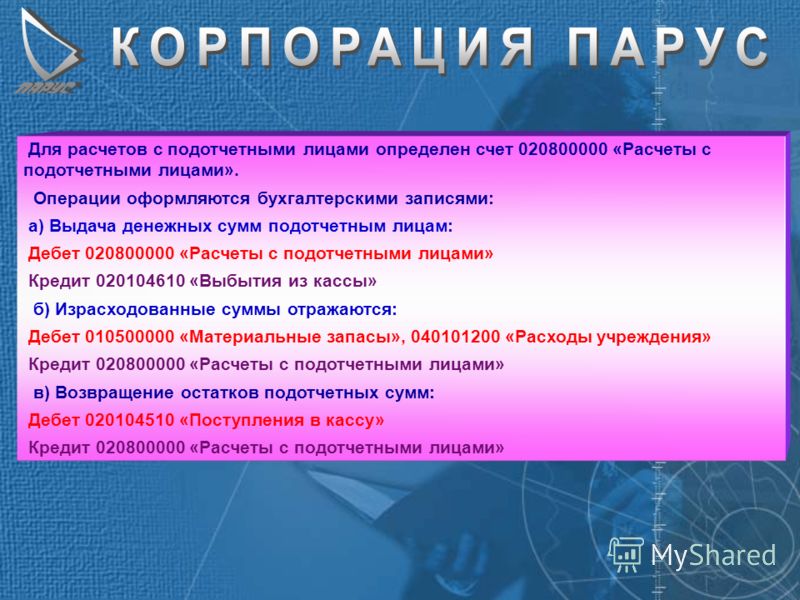

21 Учет расчетов с подотчетными лицами Счет 020100000 «Денежные средства учреждений» Счет предназначен для учета учреждениями движения денежных средств на банковских счетах, в кассе, а также движение прочих денежных документов. Счета для учета операций по движению средств: 020101000 – Денежные средства учреждения на банковских счетах 020102000 – Денежные средства учреждения во временном распоряже-нии 020103000 – Денежные средства учреждения в пути 020104000 - Касса 020105000 - Денежные документы 020106000 - Аккредитивы 020107000 – Денежные средства учреждения в иностранной валюте

22 Для расчетов с подотчетными лицами определен счет 020800000 «Расчеты с подотчетными лицами». Операции оформляются бухгалтерскими записями: а) Выдача денежных сумм подотчетным лицам: Дебет 020800000 «Расчеты с подотчетными лицами» Кредит 020104610 «Выбытия из кассы» б) Израсходованные суммы отражаются: Дебет 010500000 «Материальные запасы», 040101200 «Расходы учреждения» Кредит 020800000 «Расчеты с подотчетными лицами» в) Возвращение остатков подотчетных сумм: Дебет 020104510 «Поступления в кассу» Кредит 020800000 «Расчеты с подотчетными лицами»

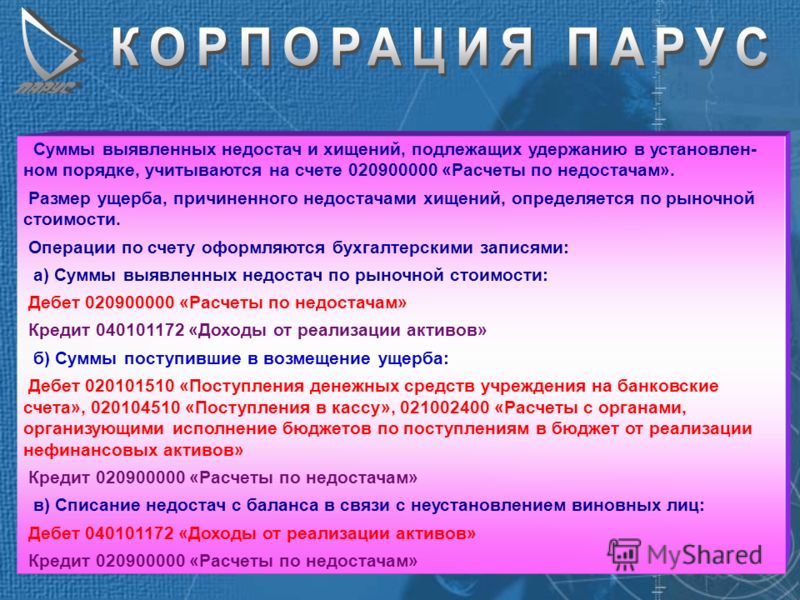

23 Расчеты по недостачам Счет 020900000 «Расчеты по недостачакм» Счет предназначен для учета недостач и хищений 020901000 «Расчеты по недостачам основных средств 020902000 «Расчеты по недостачам непроизведенных активов» 020901000 «Расчеты по недостачам материальных запасов 020905000 «Расчеты по недостачам финансовых активов»

24 Суммы выявленных недостач и хищений, подлежащих удержанию в установлен- ном порядке, учитываются на счете 020900000 «Расчеты по недостачам». Размер ущерба, причиненного недостачами хищений, определяется по рыночной стоимости. Операции по счету оформляются бухгалтерскими записями: а) Суммы выявленных недостач по рыночной стоимости: Дебет 020900000 «Расчеты по недостачам» Кредит 040101172 «Доходы от реализации активов» б) Суммы поступившие в возмещение ущерба: Дебет 020101510 «Поступления денежных средств учреждения на банковские счета», 020104510 «Поступления в кассу», 021002400 «Расчеты с органами, организующими исполнение бюджетов по поступлениям в бюджет от реализации нефинансовых активов» Кредит 020900000 «Расчеты по недостачам» в) Списание недостач с баланса в связи с неустановлением виновных лиц: Дебет 040101172 «Доходы от реализации активов» Кредит 020900000 «Расчеты по недостачам»

25 Расчеты по НДС Расчеты по НДС отражаются на счете 021001000 «Расчеты по НДС по приобретенным материальным ценностям, работам, услугам». На счете учитывают суммы НДС, подлежащие возмещению из бюджета по оплаченным поставщикам документам за приобретенные материальные ценности, выполненные работы, оказанные услуги в рамках предпринимательской деятельности, приносящей доход. а) Суммы НДС отражаются: Дебет 021001560 «Увеличение дебиторской задолженности по НДС по приобретенным материальным ценностям, работам, услугам» Кредит 030200000 «Расчеты с поставщиками и подрядчиками» б) Суммы НДС, подлежащие возмещению из бюджета, отражаются: Дебет 030304830 «Уменьшение кредиторской задолженности по налогу на добавленную стоимость» Кредит 021001660 «Уменьшение дебиторской задолженности по НДС по приобретенным материальным ценностям, работам, услугам».

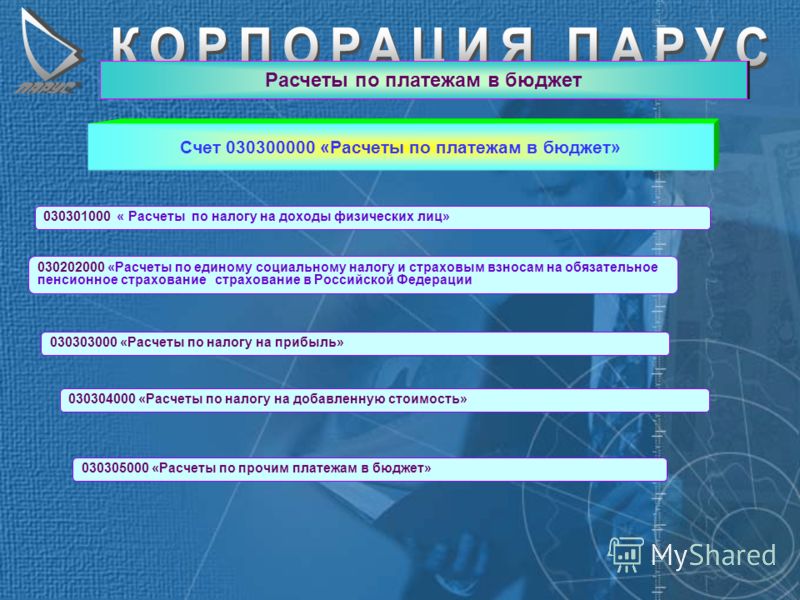

26 Расчеты по платежам в бюджет Счет 030300000 «Расчеты по платежам в бюджет» 030301000 « Расчеты по налогу на доходы физических лиц» 030202000 «Расчеты по единому социальному налогу и страховым взносам на обязательное пенсионное страхование страхование в Российской Федерации 030303000 «Расчеты по налогу на прибыль» 030304000 «Расчеты по налогу на добавленную стоимость» 030305000 «Расчеты по прочим платежам в бюджет»

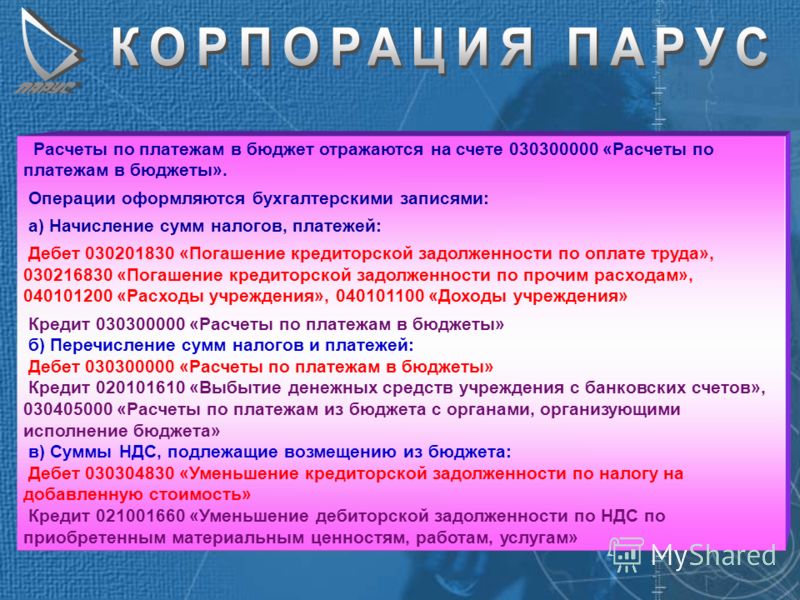

27 Расчеты по платежам в бюджет отражаются на счете 030300000 «Расчеты по платежам в бюджеты». Операции оформляются бухгалтерскими записями: а) Начисление сумм налогов, платежей: Дебет 030201830 «Погашение кредиторской задолженности по оплате труда», 030216830 «Погашение кредиторской задолженности по прочим расходам», 040101200 «Расходы учреждения», 040101100 «Доходы учреждения» Кредит 030300000 «Расчеты по платежам в бюджеты» б) Перечисление сумм налогов и платежей: Дебет 030300000 «Расчеты по платежам в бюджеты» Кредит 020101610 «Выбытие денежных средств учреждения с банковских счетов», 030405000 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджета» в) Суммы НДС, подлежащие возмещению из бюджета: Дебет 030304830 «Уменьшение кредиторской задолженности по налогу на добавленную стоимость» Кредит 021001660 «Уменьшение дебиторской задолженности по НДС по приобретенным материальным ценностям, работам, услугам»

28 г) Суммы начисленных пособий по временной нетрудоспособности, пособий по уходу за ребенком до 1,5 лет: Дебет 030302830 «Уменьшения кредиторской задолженности по единому социальному налогу и страховым взносам на обязательное социальное страхование в РФ» Кредит 030213730 «Увеличение кредиторской задолженности по социальному страхованию населения» д) Суммы начисленных платежей в рамках обязательного социального страхования от несчастных случаев на производстве и профзаболеваний: Дебет 030306830 «Уменьшение кредиторской задолженности по обязательному социальному страхованию от несчастных случаев на производстве и профзаболе- ваний» Кредит 030213730 «Увеличение кредиторской задолженности по социальному страхованию населения» е) Поступившие суммы в погашение текущей задолженности по социальному страхованию: Дебет 020101510 «Поступления денежных средств учреждения на банковских счетах», 030405000 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов» Кредит 030302730 «Увеличение кредиторской задолженности по единому социальному налогу и страховым взносам по социальному страхованию в РФ»

Бюджетная система не зря является одним из наиболее важных институтов государства. Именно финансовые ресурсы, которые исправно направляются в бюджетную систему и помогают государственным органам полноценно исполнять возложенные на них функции. Что касается Российской Федерации, то бюджетная система состоит из 3х уровней, а именно:

- непосредственно Федеральный бюджет и, нельзя не сказать, бюджеты внебюджетных государственных фондов;

- бюджеты всех субъектов Российской Федерации, а так же бюджеты территориальных государственных внебюджетных фондов;

- местные бюджеты, среди которых:

а) бюджеты округов города, а так же районов муниципальных, бюджеты непосредственно внутри муниципальных городских образований городов Москва и Санкт-Петербург.

б) бюджеты сельских и городских поселений.

Среди участников сложного бюджетного процесса присутствуют Президент и Правительство РФ, Центральный банк и Счетная палата РФ и многие другие.

Бюджетный учет обладает своими принципами, порядком организации, нормативно-правовой основой, которая его регулирует. Исходя из этого рекомендуем Вам скачать бюджетный учет чтобы вся информация всегда была под рукой, ведь держать всю эту информацию в голове практически нереально даже человеку с отменной памятью.

Более того, к информации, которая формируется бюджетным учетом предъявляются достаточно большой перечень требований. Если быть точнее, то это:

- адресность (предоставление необходимой информации конкретным пользователям);

- оперативность (информация должна быть предъявлена в наиболее краткий период);

- достаточность (для разработки различных управленческих решений);

- аналитичность (возможность максимального простого и результативного сопоставления разных учетных показателей бюджетного учета);

- гибкость (информация должна наиболее полноценно удовлетворять требования и управленческие интересы пользователей информацией);

- полезность (вся информация представляет объективный показатель результативности всех возможных произведенных расходов);

- экономичность (ведение такого учета будет считаться оправданным в случае если затраты на информацию экономически эффективны).

Где скачать бюджетный учет?Интернет поможет каждому, кто в силу своей деятельности нуждается в том, чтобы вся информация по бюджетному учету была рядом. Лучше не надеяться на себя и иметь информацию под рукой. Тем более бюджетный учет умеет свои особенности, а именно:

- организация учета в соответствии с бюджетной классификацией;

- контроль выполнения сметы расходов;

- переход на систему казначейскую выполнения бюджетов;

- выделение в учете всех фактических и кассовых расходов, в том числе займов на карты ;

- особенности отраслей, в которых применяется бюджетный учет (образование, наука, здравоохранение и иные).

ОБЯЗАТЕЛЬНО ПРОЧТИТЕ:

Важные изменения в квартальной отчетности

Важные изменения в квартальной отчетности

В фонде социального страхования Российской Федерации разработали новую форму отчетности, а также порядок её заполнения. Утверждены новые шифры плательщиков страховых взносов. Все подробности читайте в этой статье.

Введение с 1 января 2009 г. новой Инструкции по бюджетному учету, утвержденной приказом Минфина России от 30.12.2008 № 148н (далее – Инструкция № 148н), стало неожиданностью для бухгалтеров бюджетных учреждений, уже привыкших к требованиям ранее действовавшей Инструкции по бюджетному учету, утвержденной приказом Минфина России от 10.02.2006 №25н. В Инструкции № 148н более четко разграничены понятия «учреждение», «органы казначейства» и «финансовые органы», исключено определение понятия «бюджетный учет».

Применяемое ранее при указании оснований для организации бюджетного учета понятие «бюджетное законодательство» заменено на более конкретное – Бюджетный кодекс Российской Федерации (далее – БК РФ). В пункте 2 Инструкции № 148н детализированы сферы исполнения бюджетов и кассового обслуживания, понятие «корреспонденция счетов бюджетного учета», предполагающее по тексту регламентацию всех без исключения бухгалтерских проводок, заменено на понятие «перечень типовых корреспонденций счетов бюджетного учета», т.е. теперь разработчики допускают некоторую самостоятельность учреждений при отражении в бюджетном учете тех или иных финансово-хозяйственных операций.

Бухгалтерские операции по переводу остатков по счетам осуществляются в межотчетный период с использованием счета 040103000 «Финансовый результат прошлых отчетных периодов» на основании справки (форма 0504833), установленной Инструкцией № 148н, с приложением таблицы соответствия кодов счетов бюджетного учета и кодов бюджетной классификации Российской Федерации, используемых при формировании номеров счетов бюджетного учета соответственно в 2008 и в 2009 годах.

Приказом Минфина России от 25.12.2008 № 145н были утверждены коды классификации доходов бюджетов Российской Федерации, администрируемых Федеральной налоговой службой (ФМС России). Это изменение было осуществлено в целях единства бюджетной политики, своевременного составления и исполнения бюджетов бюджетной системы Российской Федерации.

Изменен порядок санкционирования Федеральным казначейством (его территориальными органами) оплаты денежных обязательств получателей средств федерального бюджета и администраторов источников финансирования дефицита федерального бюджета, лицевые счета которых открыты в Федеральном казначействе или в его органе (приказ Минфина России от 01.09.2008 № 87н).

Для оплаты денежных обязательств получатели средств федерального бюджета, администраторы источников финансирования дефицита федерального бюджета представляют в Федеральное казначейство или в его орган по месту их обслуживания заявку на кассовый расход (форма 0531801) или заявку на получение наличных денег (форма 0531802) в порядке, установленном в соответствии с бюджетным законодательством Российской Федерации. В одной заявке может содержаться несколько сумм кассовых расходов (кассовых выплат) по разным кодам классификации расходов бюджетов (классификации источников финансирования дефицитов бюджетов) по одному денежному обязательству получателя средств федерального бюджета (администратора источников финансирования дефицита федерального бюджета).

Операции по обеспечению наличными деньгами получателей средств бюджета и их уполномоченных подразделений, по взносу наличных денег получателями средств бюджета учитываются на счетах, открытых управлению Федерального казначейства по субъекту Российской Федерации или отделению (отделу) управления, находящемуся в его ведении, в подразделениях расчетной сети Центрального банка Российской Федерации (ЦБ РФ) или в кредитных организациях на балансовом счете № 40116 «Средства для выплаты наличных денег бюджетополучателям».

Операции по обеспечению наличными деньгами, учтенные на счетах № 40105, 40503, 40302, 40201, 40603, 40204, 40703, открытые управлению, отражаются на лицевом счете, открытом получателю средств бюджета для учета операций:

– по расходам бюджета (в том числе операций получателя средств федерального бюджета, связанных с использованием дополнительного источника бюджетного финансирования за счет арендных платежей, со средствами для осуществления оперативно-розыскных мероприятий, со средствами от приносящей доход деятельности;

– осуществляемых в соответствии с переданными полномочиями получателя средств бюджета;

– со средствами, поступающими в соответствии с федеральным законом о федеральном бюджете, а также иными законодательными и нормативными правовыми актами Российской Федерации во временное распоряжение получателя средств бюджета (приказ Минфина России от 03.09.2008 № 89н).

Средства, полученные от приносящей доход деятельности, подлежат зачислению на счета управлений Федерального казначейства по субъекту Российской Федерации, открытых в установленном ЦБ РФ порядке с заключением договора банковского счета в учреждениях ЦБ РФ; в случае отсутствия учреждений ЦБ РФ на соответствующей территории или невозможности выполнения ими этих функций – в кредитных организациях, определяемых в соответствии с законодательством Российской Федерации (приказ Минфина России от 01.09.2008 № 88н).

Хозяйственные операции, проводимые учреждениями, финансовыми органами, органами казначейства, должны оформляться первичными документами. Установлено, что документирование операций с имуществом, обязательствами, а также иных фактов хозяйственной деятельности, ведение регистров бюджетного учета осуществляется на русском языке. Первичные документы, составленные на иных языках, должны иметь построчный перевод.

Скорректированы разделы «Финансовые активы», «Санкционирование расходов бюджета» и «Обязательства» Плана счетов бюджетного учета. Так, в раздел «Обязательства» включены строки, детализирующие внутриведомственные расчеты (по приобретению материальных запасов) по видам доходов. А из раздела «Санкционирование расходов бюджета» исключены строки о доведенных лимитах бюджетных обязательств по приобретению ценных бумаг, предоставлении бюджетных кредитов, погашении долговых обязательств, погашении задолженности по внутреннему и внешнему долгу.

Также внесены изменения в разделы I – III перечня типовых корреспонденций счетов бюджетного учета и порядок применения плана указанных счетов. В частности, в Плане счетов бюджетного учета приведены описания счетов 04 «Списанная задолженность неплатежеспособных дебиторов», 17 «Поступления денежных средств на счета учреждений», 18 «Выбытия денежных средств со счетов учреждения» и 19 «Невыясненные поступления бюджетов прошлых лет» в новой редакции.

Утверждены новые формы извещения (форма 0504805), уведомления по расчетам между бюджетами (форма 0504817) и справки (форма 0504833), с помощью которой оформляются дополнительные бухгалтерские записи по исправлению ошибок, а также исправления способом «Красное сторно».

Установлено, что в целях отражения в бюджетном учете операций, указанных в справке, главный бухгалтер бюджетного учреждения (руководитель структурного подразделения) заполняет «Отметку о принятии справки к учету» с одновременным отражением бухгалтерских записей в соответствующих регистрах бюджетного учета.

Описание счета 04 «Списанная задолженность неплатежеспособных дебиторов» (в новой редакции).

На счете учитывается задолженность неплатежеспособных дебиторов в течение пяти лет с момента ее списания с балансового учета учреждения (или иного срока, установленного законодательством). Это необходимо для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должников.

При возобновлении процедуры взыскания задолженности дебиторов (поступлении средств в погашение задолженности неплатежеспособных дебиторов) на дату возобновления взыскания (на дату администрирования поступлений) осуществляется списание такой задолженности с забалансового учета.

Аналитический учет по счету ведется в разрезе кодов бюджетной …

Для скачивания работы включите JavaScript в Вашем браузере

БЮДЖЕТНЫЙ УЧЕТ И ОТЧЕТНОСТЬ. Тема 1. 1 БУ, его место в системе хоз. учета. Роль и значение БУ в условиях перехода к рынку. 2 Органы, занимающиеся учетом исполнения б-та любого б-та . 3 Объекты БУ. 1 БУ, его место в системе хоз. учета. Роль и значение БУ в условиях перехода к рынку. БУ явл. особой подсистемой хоз. учета и играет очень

важную роль в управлении эк-кой. Назначение любой системы учета - получить необходимую информацию о той или иной единице эк управлять хоз. процессами. 3 основных. вида учета в единой системе хоз. учета 1. оперативный 2. бухгалтерский 3. статистический. БУ как подсистема хозяйственного учета включает все 3 этих элемента. БУ - система сбора, регистрации и обобщения информации о ходе исполнения бюджетов всех уровней. Т.е. БУ охватывает все операции, связанные с исполнением бюджета.

БУ вкл. блоки 1 - Блок связан с учетом исполнения бюджета в ОФК - это уровень ФБ. 2 - Учет исполнения др. уровней бюджетной системы в фин. органах, 3 - Учет исполнения смет расходов либо смет доходов и расходов в бюджетных орг ях, 4 - Учет кассового исполнения бюджета, 5 - Оперативный учет налогов и доходов в налоговых органах. Оператив. учет - в любом учете необх. для текущего наблюдения и контроля за хоз. операциями в ходе

их непосредств. исполнения в конкрет. момент времени в нал. органах - в области доходов, банки при кассовом исполнении б-та. Налог. органы фиксируют инф. при ОУ доходов в разрезе отд. видов доходов, в разрезе отд. плательщиков Сущность инф. о том, как отд. плат-ки рассчит-ся с б-том. Инф. накапливается в оперативных сводках и отчетах, кот. предост-ся н. органами. Бухучет - исп-ся для сплошного непрерывного и системного отражения дох расх. б-та, источников фин-ия

Продолжение на след. странице

Введение с 1 января 2009 г. новой Инструкции по бюджетному учету, утвержденной приказом Минфина России от 30.12.2008 № 148н (далее – Инструкция № 148н), стало неожиданностью для бухгалтеров бюджетных учреждений, уже привыкших к требованиям ранее действовавшей Инструкции по бюджетному учету, утвержденной приказом Минфина России от 10.02.2006 №25н. В Инструкции № 148н более четко разграничены понятия «учреждение», «органы казначейства» и «финансовые органы», исключено определение понятия «бюджетный учет».

Применяемое ранее при указании оснований для организации бюджетного учета понятие «бюджетное законодательство» заменено на более конкретное – Бюджетный кодекс Российской Федерации (далее – БК РФ). В пункте 2 Инструкции № 148н детализированы сферы исполнения бюджетов и кассового обслуживания, понятие «корреспонденция счетов бюджетного учета», предполагающее по тексту регламентацию всех без исключения бухгалтерских проводок, заменено на понятие «перечень типовых корреспонденций счетов бюджетного учета», т.е. теперь разработчики допускают некоторую самостоятельность учреждений при отражении в бюджетном учете тех или иных финансово-хозяйственных операций.

Бухгалтерские операции по переводу остатков по счетам осуществляются в межотчетный период с использованием счета 040103000 «Финансовый результат прошлых отчетных периодов» на основании справки (форма 0504833), установленной Инструкцией № 148н, с приложением таблицы соответствия кодов счетов бюджетного учета и кодов бюджетной классификации Российской Федерации, используемых при формировании номеров счетов бюджетного учета соответственно в 2008 и в 2009 годах.

Приказом Минфина России от 25.12.2008 № 145н были утверждены коды классификации доходов бюджетов Российской Федерации, администрируемых Федеральной налоговой службой (ФМС России). Это изменение было осуществлено в целях единства бюджетной политики, своевременного составления и исполнения бюджетов бюджетной системы Российской Федерации.

Изменен порядок санкционирования Федеральным казначейством (его территориальными органами) оплаты денежных обязательств получателей средств федерального бюджета и администраторов источников финансирования дефицита федерального бюджета, лицевые счета которых открыты в Федеральном казначействе или в его органе (приказ Минфина России от 01.09.2008 № 87н).

Для оплаты денежных обязательств получатели средств федерального бюджета, администраторы источников финансирования дефицита федерального бюджета представляют в Федеральное казначейство или в его орган по месту их обслуживания заявку на кассовый расход (форма 0531801) или заявку на получение наличных денег (форма 0531802) в порядке, установленном в соответствии с бюджетным законодательством Российской Федерации. В одной заявке может содержаться несколько сумм кассовых расходов (кассовых выплат) по разным кодам классификации расходов бюджетов (классификации источников финансирования дефицитов бюджетов) по одному денежному обязательству получателя средств федерального бюджета (администратора источников финансирования дефицита федерального бюджета).

Операции по обеспечению наличными деньгами получателей средств бюджета и их уполномоченных подразделений, по взносу наличных денег получателями средств бюджета учитываются на счетах, открытых управлению Федерального казначейства по субъекту Российской Федерации или отделению (отделу) управления, находящемуся в его ведении, в подразделениях расчетной сети Центрального банка Российской Федерации (ЦБ РФ) или в кредитных организациях на балансовом счете № 40116 «Средства для выплаты наличных денег бюджетополучателям».

Операции по обеспечению наличными деньгами, учтенные на счетах № 40105, 40503, 40302, 40201, 40603, 40204, 40703, открытые управлению, отражаются на лицевом счете, открытом получателю средств бюджета для учета операций:

– по расходам бюджета (в том числе операций получателя средств федерального бюджета, связанных с использованием дополнительного источника бюджетного финансирования за счет арендных платежей, со средствами для осуществления оперативно-розыскных мероприятий, со средствами от приносящей доход деятельности;

– осуществляемых в соответствии с переданными полномочиями получателя средств бюджета;

– со средствами, поступающими в соответствии с федеральным законом о федеральном бюджете, а также иными законодательными и нормативными правовыми актами Российской Федерации во временное распоряжение получателя средств бюджета (приказ Минфина России от 03.09.2008 № 89н).

Средства, полученные от приносящей доход деятельности, подлежат зачислению на счета управлений Федерального казначейства по субъекту Российской Федерации, открытых в установленном ЦБ РФ порядке с заключением договора банковского счета в учреждениях ЦБ РФ; в случае отсутствия учреждений ЦБ РФ на соответствующей территории или невозможности выполнения ими этих функций – в кредитных организациях, определяемых в соответствии с законодательством Российской Федерации (приказ Минфина России от 01.09.2008 № 88н).

Хозяйственные операции, проводимые учреждениями, финансовыми органами, органами казначейства, должны оформляться первичными документами. Установлено, что документирование операций с имуществом, обязательствами, а также иных фактов хозяйственной деятельности, ведение регистров бюджетного учета осуществляется на русском языке. Первичные документы, составленные на иных языках, должны иметь построчный перевод.

Скорректированы разделы «Финансовые активы», «Санкционирование расходов бюджета» и «Обязательства» Плана счетов бюджетного учета. Так, в раздел «Обязательства» включены строки, детализирующие внутриведомственные расчеты (по приобретению материальных запасов) по видам доходов. А из раздела «Санкционирование расходов бюджета» исключены строки о доведенных лимитах бюджетных обязательств по приобретению ценных бумаг, предоставлении бюджетных кредитов, погашении долговых обязательств, погашении задолженности по внутреннему и внешнему долгу.

Также внесены изменения в разделы I – III перечня типовых корреспонденций счетов бюджетного учета и порядок применения плана указанных счетов. В частности, в Плане счетов бюджетного учета приведены описания счетов 04 «Списанная задолженность неплатежеспособных дебиторов», 17 «Поступления денежных средств на счета учреждений», 18 «Выбытия денежных средств со счетов учреждения» и 19 «Невыясненные поступления бюджетов прошлых лет» в новой редакции.

Утверждены новые формы извещения (форма 0504805), уведомления по расчетам между бюджетами (форма 0504817) и справки (форма 0504833), с помощью которой оформляются дополнительные бухгалтерские записи по исправлению ошибок, а также исправления способом «Красное сторно».

Установлено, что в целях отражения в бюджетном учете операций, указанных в справке, главный бухгалтер бюджетного учреждения (руководитель структурного подразделения) заполняет «Отметку о принятии справки к учету» с одновременным отражением бухгалтерских записей в соответствующих регистрах бюджетного учета.

Описание счета 04 «Списанная задолженность неплатежеспособных дебиторов» (в новой редакции).

На счете учитывается задолженность неплатежеспособных дебиторов в течение пяти лет с момента ее списания с балансового учета учреждения (или иного срока, установленного законодательством). Это необходимо для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должников.

При возобновлении процедуры взыскания задолженности дебиторов (поступлении средств в погашение задолженности неплатежеспособных дебиторов) на дату возобновления взыскания (на дату администрирования поступлений) осуществляется списание такой задолженности с забалансового учета.

Аналитический учет по счету ведется в разрезе кодов бюджетной …