Рейтинг: 4.7/5.0 (1857 проголосовавших)

Рейтинг: 4.7/5.0 (1857 проголосовавших)Категория: Windows: Торговля

Эта статья или раздел нуждается в переработке.

Пожалуйста, улучшите статью в соответствии с правилами написания статей .

ABC-анализ — метод, позволяющий классифицировать ресурсы фирмы по степени их важности. Этот анализ является одним из методов рационализации и может применяться в сфере деятельности любого предприятия. В его основе лежит принцип Парето — 20 % всех товаров дают 80 % оборота. По отношению к ABC-анализу правило Парето может прозвучать так: надёжный контроль 20 % позиций позволяет на 80 % контролировать систему, будь то запасы сырья и комплектующих, либо продуктовый ряд предприятия и т. п. Часто ABC-анализ путают с ABC-методом. расшифровывая ABC как Activity Based Costing. что в корне не верно.

ABC-анализ — анализ товарных запасов путём деления на три категории:

В зависимости от целей анализа может быть выделено произвольное количество групп. Чаще всего выделяют 3, реже 4-5 групп.

По сути, ABC-анализ — это ранжирование ассортимента по разным параметрам. Ранжировать таким образом можно и поставщиков, и складские запасы, и покупателей, и длительные периоды продаж — всё, что имеет достаточное количество статистических данных. Результатом АВС анализа является группировка объектов по степени влияния на общий результат.

АВС-анализ основывается на принципе дисбаланса, при проведении которого строится график зависимости совокупного эффекта от количества элементов. Такой график называется кривой Парето, кривой Лоренца или ABC-кривой. По результатам анализа ассортиментные позиции ранжируются и группируются в зависимости от размера их вклада в совокупный эффект. В логистике ABC-анализ обычно применяют с целью отслеживания объёмов отгрузки определённых артикулов и частоты обращений к той или иной позиции ассортимента, а также для ранжирования клиентов по количеству или объёму сделанных ими заказов.

Порядок проведения АВС-анализа ПравитьМетодов выделения групп существует порядка десяти, наиболее применимы из них: эмпирический метод, метод суммы и метод касательных. В эмпирическом методе разделение происходит в классической пропорции 80/15/5. В методе суммы складывается доля объектов и их совокупная доля в результате — таким образом значение суммы находится в диапазоне от 0 до 200 %. Группы выделяют так: группа А — 100 %, В — 45 %, С — остальное. Достоинства метода — большая гибкость. Самым гибким методом является метод касательных, в котором к кривой АВС проводится касательная, отделяя сначала группу А, а затем С.

Вероятности возникновения спроса на материальные ресурсы А, В и С подчинены различным законам. Установлено, что в большинстве промышленных и торговых фирм примерно 80 % стоимости объёма продаж составляют всего около 10 % наименований номенклатуры (группа А), 15 % стоимости — 25 % наименований (группа В), 5 % стоимости — 65 % наименований (группа С). Существует множество способов выделения групп в ABC-анализе.

Анализ АВС широко используется при планировании и формировании ассортимента на различных уровнях гибких логистических систем, в производственных системах, системах снабжения и сбыта.

Эксперты советуют с осторожностью подходить к сдвигам границ ABC групп (80/15/5), дело в том, что обычно на практике используют деление 80 % 15 % и 5 %. В случае если Вы сдвинете границы, внешний слушатель(или эксперт) может сделать неверные выводы исходя из приведенных Вами показателей например для группы «С». Так как его ожидания о группе «С» = 5 % не совпадут с измененными Вами правилами выделения групп.

ABC-анализ (англ. ABC analysis ) — метод, позволяющий классифицировать ресурсы фирмы по степени их важности. В его основе лежит принцип Парето — 20 % всех товаров дают 80 % оборота. По отношению к ABC-анализу правило Парето может прозвучать так: надёжный контроль 20 % позиций позволяет на 80 % контролировать систему, будь то запасы сырья и комплектующих, либо продуктовый ряд предприятия и т.п.

ABC-анализ — анализ товарных запасов путём деления на три категории:

В зависимости от целей анализа может быть выделено произвольное количество групп. Чаще всего выделяют 3, реже 4-5 групп.

По сути, ABC-анализ — это ранжирование ассортимента по разным параметрам. Ранжировать таким образом можно и поставщиков, и складские запасы, и покупателей, и длительные периоды продаж — всё, что имеет достаточное количество статистических данных. Результатом АВС анализа является группировка объектов по степени влияния на общий результат.

АВС-анализ основывается на принципе дисбаланса, при проведении которого строится график зависимости совокупного эффекта от количества элементов. Такой график называется кривой Парето, кривой Лоренца или ABC-кривой. По результатам анализа ассортиментные позиции ранжируются и группируются в зависимости от размера их вклада в совокупный эффект. В логистике ABC-анализ обычно применяют с целью отслеживания объёмов отгрузки определённых артикулов и частоты обращений к той или иной позиции ассортимента, а также для ранжирования клиентов по количеству или объёму сделанных ими заказов.

Порядок проведения АВС-анализа:

Методов выделения групп существует порядка десяти, наиболее применимы из них: эмпирический метод, метод суммы и метод касательных. В эмпирическом методе разделение происходит в классической пропорции 80/15/5. В методе суммы складывается доля объектов и их совокупная доля в результате — таким образом значение суммы находится в диапазоне от 0 до 200 %. Группы выделяют так: группа А — 100 %, В — 145 %, С — остальное. Достоинства метода — большая гибкость. Самым гибким методом является метод касательных, в котором к кривой АВС проводится касательная, отделяя сначала группу А, а затем С.

Вероятности возникновения спроса на материальные ресурсы А, В и С подчинены различным законам. Установлено, что в большинстве промышленных и торговых фирм примерно 75 % стоимости объёма продаж составляют всего около 10 % наименований номенклатуры (группа А), 20 % стоимости — 25 % наименований (группа В), 5 % стоимости — 65 % наименований (группа С). Существует множество способов выделения групп в ABC-анализе.

Метод АВС широко используется при планировании и формировании ассортимента на различных уровнях гибких логистических систем, в производственных системах, системах снабжения и сбыта.

Эксперты советуют с осторожностью подходить к сдвигам границ ABC групп (80/15/5), дело в том, что обычно на практике используют деление 80 % 15 % и 5 %. В случае если Вы сдвинете границы, внешний слушатель(или эксперт) может сделать неверные выводы исходя из приведенных Вами показателей например для группы «С». Так как его ожидания о группе «С» = 5 % не совпадут с измененными Вами правилами выделения групп.

ABC-анализ позволяет разбить большой список, например ассортимент товаров, на три группы, имеющие существенно разное влияние на общий результат (объем продаж).

Иными словами, ABC-анализ позволяет:

Посмотрите Excel таблицу «Анализ ассортимента »

ABC-анализ, групповой анализ, анализ по среднему.

17 графиков.

Можно анализировать (ранжировать) любые объекты, если у них есть числовая характеристика.

Очень важно, что в каждом конкретном случае не надо ломать голову над тем, в какую группу отнести товар (клиента, поставщика и т.д.). Есть простая методика, выполняющая это разделение.

Методика основана на принципе Парето (принцип 20/80) . открытом итальянским экономистом Парето в 1897 году. В наиболее общем виде он формулируется так: «20% усилий дают 80% результата». В нашем случае: 20% ассортимента дают 80% выручки.

Границы ABC-группГруппы должны быть примерно следующими (на примере анализа ассортимента):

На всякий случай уточню: разбиение на группы выполняется по сумме выручки, а доля от числа наименований — какая получится.

Понятно, что соотношения (80%-15%-5%) по объему и (20%-30%-50%) по количеству наименований не являются точным законом природы, cуществует несколько методов определения границ ABC-групп. Но при значительных отклонениях от указанных значений следует насторожиться.

При анализе клиентской базы выяснилось, что в группу А, дающую 80% заказов входит всего 5% клиентов вместо рекомендуемых 20%. Значит при уходе одного-двух клиентов из этой группы произойдет резкое падение выручки.

Посмотрите Excel таблицу «Анализ ассортимента »

ABC-анализ, групповой анализ, анализ по среднему.

17 графиков.

Методика проведения ABC-анализаДалее приведена общая методика и пояснения на примере анализа ассортимента. Пояснения показаны синим.

В основе методики АВС-анализа и XYZ-анализа лежит правило Парето. которое получило свое название от имени итальянского экономиста В.Парето, одного из основателей функционализма, показавшего, что в условиях эффективной экономики наибольшая часть капиталов (80%) находится в руках незначительного количества людей (20%). Парето еще около сотни лет назад в соответствии с этими умозаключениями разработал логарифмические математические модели, а математик Х.Лоренц представил необходимые графические иллюстрации.

Правило Парето выражает собой некоторый универсальный принцип. который применим во множестве ситуаций, в т.ч. в экономическом анализе, управлении, налогообложении. Современные исследователи отмечают применимость этого принципы к любой группе причин, вызывающих то или иное последствие, при этом наибольшая часть последствий также вызывается относительно малым количеством причин.

Суть этого принципа, применимо к управлению организацией, сводится к следующему утверждению: контроль относительно небольшого количества элементов позволяет контролировать ситуацию в целом. Часто сформулированное положение именуют правилом 80/20. что можно истолковать таким образом: надежный контроль 20% номенклатурных позиций позволяет на 80% контролировать систему, например, уровень товарооборота продукции какой-либо фирмы или подразделения.

На основании правила Парето можно ранжировать отдельные области исследуемого явления по значимости или важности, выявлять и устранять те причины, которые вызывают наибольшее количество проблем. Указанный принцип хорошо иллюстрируется диаграммой Парето. на которой по оси абсцисс откладываются причины возникновения проблем в порядке убывания вызванных ими проблем, а по оси ординат – численное выражение этих проблем, как в абсолютном, так и в кумулятивном (процентном) выражении. Пример отражения решения проблем ассортиментной политики некоторой фирмы в виде диаграммы Парето представлен на рис. 2.5.

На указанной диаграмме отчетливо видна область принятия первоочередных управленческих мер по совершенствованию ассортимента продукции, очерчивающая те ассортиментные позиции, которые обеспечивают наибольшие объемы реализации продукции. Таким образом, на этом основании следует разработать соответствующие предупредительные мероприятия, направленные на решение проблем с возможными покупателями продукции именно этих ассортиментных позиций, что обеспечивает более 80% объема реализации продукции фирмы. Остальным ассортиментным позициям вполне можно уделять гораздо меньше внимания, так как даже значительное улучшение условий их реализации, скорее всего, не даст существенного увеличения общих объемов реализации продукции рассматриваемой фирмы.

АВС-анализ представляет собой одну из разновидностей объемно-стоимостного анализа и является важным инструментом, используемым для определения ключевых моментов и приоритетов в управлении. В соответствии с этим методом все рассматриваемые предметы и явления ранжируются в стоимостном выражении, после чего строится кумулятивная кривая плотности распределения исследуемой характеристики.

АВС-анализ, чаще всего, применяется в бизнесе – в снабжении, производстве и сбыте. Так в области планирования и организации снабженческой деятельности исследуется количество и стоимость поставляемых позиций сырья, материалов, топлива, деталей и т.п. в разрезе отдельных поставщиков. В области производства может быть проведено исследование по центрам затрат, а в области сбытовой деятельности значительный интерес представляет структурирование поступающих заказов по отдельным покупателям и реализуемой продукции по ее видам.

Рис. 2.5 – Диаграмма объемов реализации видов продукции фирмы

на основе принципа Парето

Применение этого вида анализа также может дать существенное усовершенствование методики планирования и контроля в системе государственного и корпоративного налогового менеджмента. Когда выявлены структурные элементы рассматриваемого явления, можно выделить наиболее важные процессы и немедленно провести по ним эффективные корректировки: например, выделить группы плательщиков или группы налогов по их влиянию на уровень налоговых платежей региона (страны).

На практике метод АВС-анализа достаточно хорошо изучен применительно к анализу запасов товарно-материальных ценностей. При этом все запасы делятся на 3 категории – А, В и С (категории запасов часто обозначают именно первыми буквами латинского алфавита, отсюда и название рассматриваемого метода – АВС-анализ). Выделение категорий товарно-материальных ценностей производится по степени их важности в зависимости от удельной стоимости отдельных видов запасов:

· категория А включает ограниченное количество наиболее ценных для работы запасов товарно-материальных ценностей, которые требуют постоянного и скрупулезного учета и контроля; для этих ресурсов обязателен расчет оптимального размера заказов и поставок);

· категория В включает те виды товарно-материальных ценностей, которые в меньшей степени важны для организации, им меньше внимания следует уделять при организации управленческого контроля, их проверку целесообразно организовывать, например, в рамках ежемесячной инвентаризации;

· категория С включает, как правило, наиболее широкий ассортимент оставшихся относительно малоценных и быстрозаменяемых товарно-материальных ценностей, закупаемых обычно в большом количестве.

Примерная структура запасов товарно-материальных ценностей, задач и методов контроля некоторой организации, полученная в соответствии с методом АВС, представлена в табл. 2.9. На практике при использовании метода АВС в управлении снабженческой деятельностью хозяйствующим субъектом наибольшее внимание уделяется А-деталям и А-поставщикам, а в области сбыта продукции (работ, услуг) – А-продуктам и А-клиентам. Задача руководства сводится к установлению приоритетов путем утверждения соответствующих классификаций задач, процессов, материалов, поставщиков, групп продуктов, клиентов и т.п.

Таблица 2.9 – Классификация запасов товарно-материальных ценностей

хозяйствующего субъекта в соответствии с методом АВС

В логистике ABC-анализ применяют, ставя цель сокращения величины запасов, сокращения количества перемещений на складе, а также преследуя иные цели.

Управление в логистике характеризуется, как правило, наличием большого количества однородных объектов управления, по-разному влияющих на результат деятельности предприятия. Например, управляя запасами предприятий в сферах производства и обращения, иногда приходится принимать решение по десяткам тысяч позиций ассортимента. При этом разные позиции ассортимента заслуживают разного внимания, так как с точки зрения вклада в тот или иной результат торговой или производственной деятельности они не являются равноценными.

Идея анализа ABC состоит в том, чтобы из всего множества однотипных объектов выделить наиболее значимые с точки зрения обозначенной цели. Таких объектов, как правило, немного, и именно на них необходимо сосредоточить основное внимание и силы.

В экономике широко известно так называемое правило Парето (20/80), согласно которому лишь пятая часть (20%) от всего количества объектов, с которыми обычно приходится иметь дело, дает примерно 80% результатов этого дела. Вклад остальных 80% объектов составляет только 20% общего результата.

Например, в торговле 20% наименований товаров дает, как правило, 80% прибыли предприятия, остальные 80% наименований товара - лишь необходимое дополнение, обязательный ассортимент. Из всего количества поставщиков предприятия лишь 20% создают 80% всей опасности потерь от связей с недобросовестным контрагентом. Можно привести и другие примеры.

Правило Парето действует не только в экономике. Если разделить всех студентов вузовского потока по признаку сложности управления, то получится, что 20% студентов потока создают 80% всех хлопот деканата. Говорят, что 20% всех любителей пива выпивают 80% всего пива. Примерно 20% материала учебника могут позволить сформировать 80% представления об изучаемом курсе.

Американцы называют эту закономерность "правилом большого пальца": поднятый вверх большой палец правой руки символизирует эти самые 20% ударных объектов, при этом сжатые в кулак 4 пальца обозначают значимость пальца, поднятого вверх, - 80%.

Суть правила Парето состоит в том, что в процессе достижения какой-либо цели нерационально уделять объектам, образующим малую часть вклада, то же внимание, что и объектам первостепенной важности.

Согласно правилу Парето множество управляемых объектов делится на две неодинаковые части.

Широко применяемый в логистике метод ABC предусматривает более глубокое разделение - на три части. При этом среднестатистическое распределение имеет вид, представленный в табл. 4.

Примерные среднестатистические процентные соотношения групп А, В и С

Принятие решений относительно товарного запаса имеет целью поддержание оптимальной величины запаса. Малые запасы — это риск несвоевременного выполнения заказов потребителей, и, как следствие, недовольство потребителей. Большой запас — большие расходы на его содержание. Как найти компромисс? Таким компромиссом может быть принятие на основе ABC-XYZ анализа решения относительно распределения товаров на три группы, в зависимости от того, какие доходы приносят и каким спросом пользуются товары, и установка различных стандартов обслуживания для каждой из них.

Данный метод используется не только в управлении запасами при селективном отборе важнейших видов товаров, а также для выявления найрентабельнішої продукции, наиболее ценных для предприятия поставщиков и клиентов, наиболее весомых элементов затрат, наиболее эффективных направлений капиталовложений.

ABC-XYZ анализ — это сочетание двух методов анализа ABC - анализа и XYZ — анализа.

АВС-анализ состоит в выявлении и оценке незначительного числа количественных величин, которые являются самыми ценными и имеют наибольший удельный вес в общей совокупности стоимостных показателей.

ABC - анализ — метод анализа, благодаря которому совокупность объектов (товаров, продуктов (изделий), материалов, клиентов, поставщиков, работников, рынков сбыта) распределяется согласно выбранных критериев (издержки, прибыль, товарооборот) на три группы — А, В, с с целью концентрации ресурсов на критическом меньшинстве, оставляя вне поля зрения тривиальную большинство.

Для каждой группы (класса) А, В, С разрабатываются и определяются оптимальные управленческие решения.

Распределение по классам принято делать согласно принципу Парето. Принцип Парето (правило 80/20, закон "важной меньшинства") утверждает, что для многих событий, 80% последствий следует из 20% причин. Таким образом, управление этими 20% причин даст нам возможность на 80% управлять ситуацией. Вильфредо Парето был итальянским экономистом, который в 1906 году обнаружил, что 80% итальянских земель принадлежит 20% населения. Варианты формулировки принципа Парето в деятельности предприятий могут быть следующие:

- 80% прибыли приносят 20% товаров;

- 80% дохода приносят 20% клиентов;

- 80% дохода поступает в результате 20% затраченного времени;

- 80% прибыли компании приносят 20% сотрудников;

- 80% общей стоимости запасов приходится на 20% наименований от общего объема единиц запаса.

Принцип Парето в общем подтверждает дисбаланс между причинами и следствиями, а пропорция 80:20 является лишь приблизительным средним значением этого дисбаланса. Следует также заметить, что поскольку 80% касается следствия, а 20% причины (то есть различных вещей), то их сумма не должна равняться 100%, а может быть как меньше, так и больше. Например, установлено, что в 1989 г. 20% самых богатых людей контролировали 82,7% мирового дохода.

Существует значительное количество рекомендаций по установлению рациональной границы между классами. По сути, эта граница зависит от отрасли, рынка и специфики работы предприятия. Например, если классифицировать товары предприятия за их доходностью, то чаще всего подходящим является такое распределение:

• Класс А — 20% товаров, которые приносят 70% прибыли;

• Класс В — 30% товаров, которые приносят 25% прибыли;

• Класс С — 50% товаров, которые приносят 5% прибыли.

В то же время существует два подхода к вопросу, какие проценты считать фиксированными. Первый принимает фиксированными те, что касаются прибыли, а второй — те, что касается количества товарных позиций.

Деление на классы осуществляется по следующим этапам:

1. Определение объектов анализа (например, перечень наименований товаров).

2. Определение параметра (критерия), по которым будут анализироваться объекты (например, прибыль).

3. Сортировка объектов в порядке убывания значения параметра (прибыли).

4. Определение классов А, В, С Для этого необходимо:

• определить долю параметра (прибыли) от общей суммы параметров (доходов) выбранных объектов;

• рассчитать эту долю в кумулятивном (накопительном) процента;

• присвоить класс выбранным объектам с соответствующими значениями процентов.

Существует несколько недостатков данного метода. Первый недостаток — вследствие случайности в продаже товары могут мигрировать из группы в группу. Товар группы А, попав случайно в группу В, потеряет необходимое внимание, и вследствие этого со временем может переместиться в группу С и даже быть удаленным. Второй недостаток — не учет связи между товарами при принятии решения об их изъятии. Подразумевается, что потребитель вследствие отсутствия товара С, не купит другой товар, находящийся в группе А или В. Необоснованное изъятие товаров из класса С может привести к отсутствию выбора и наличии товара одной или двух марок.

Для того, чтобы учесть фактор случайности продажи, применяют ХУ2 — анализ.

XYZ — анализ — метод, который осуществляет оценку стабильности определенных объектов или процессов (например, стабильность продаж товаров, стабильность поведения покупателей, стабильность эффективности работников и тому подобное). Например, ХУ2 — анализ позволяет группировать товары предприятия в зависимости от спроса на них в течение определенного промежутка времени.

Алгоритм осуществления ХУ2 — анализа состоит из следующих этапов:

1. Определение коэффициентов вариации показателей продаж товаров по определенным периодам.

2. Группировка товаров в соответствии с возрастанием коэффициента вариации.

3. Распределение по категориям X, У, 2.

Группа X — товары, характеризующиеся стабильным спросом (размером продаж), высокая возможность верного прогнозирования продаж. Значение коэффициента вариации находится в интервале от 0 до 10%.

Группа B — товары, имеющие некоторые колебания продаж, характеризуются средними возможностями их прогнозирования. Значение коэффициента вариации находится в интервале от 11 до 25%.

Группа Z — товары с нерегулярным и нестабильным спросом, слабая точность прогнозирования продаж. Значение коэффициента вариации находится в интервале -26%.

Коэффициент вариации — относительная величина, служащая для характеристики колебания (изменчивости признака) и рассчитывается по формуле:

где о — среднее квадратическое отклонение, которое рассчитывается по формуле:

x — среднее арифметическое значение рассчитывается по формуле:

где хі — i-тое значение статистического ряда (например, объем продаж товара в определенном месяце) ;

n — количество значений в статистическом ряде (например, количество месяцев, анализируются).

Следует также учитывать, что значение коэффициента вариации для разных товаров может отличаться по следующим причинам: сезонность продаж, тренд, акции, дефицит и тому подобное.

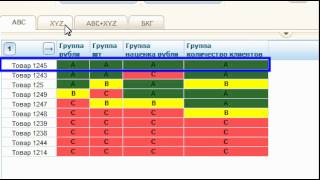

Для принятия более обоснованных решений, XYZ - анализ часто применяют одновременно с ABC — анализом. Совмещенный ABC-XYZ - анализ в результате группирует товары на 9 классов (рис. 9.2):

Рис. 9.2. Классификация товаров предприятия за их доходностью методом АВС-ХУZ анализа

Можно утверждать, что товары из группы АХ — безусловные лидеры, а из группы С2 — кандидаты на исключение из ассортимента. Товары категории X стоит всегда закупать в количестве, равном прогнозируемому продажи (АХ - несколько больше прогнозируемого количества, а товары категории 2, в частности В2 и С2, часто целесообразно реализовывать (поставлять) по предварительному заказу.

Другой подход — это классифицировать товары (товарные запасы) предприятия по их стоимости.

Для этого необходимо: установить стоимость каждого товара (по закупочным ценам); найти общую сумму расходов на приобретение товаров;

- разделить товары на группы А, В, С в зависимости от их удельного веса в общих затратах на приобретение.

Наиболее распространенной является такая классификация:

Класс А — наиболее дорогие и элитные товары, на долю которых приходится примерно 7580 % общей стоимости запасов, но они составляют лишь 10-20 % общего количества товаров, находящихся на хранении.

Класс — средние по стоимости товары. их доля в общей сумме запасов составляет примерно 10-15 %, но в количественном отношении эти запасы составляют 30-40 % продукции, которая хранится.

Класс С — самые дешевые товары. Они составляют 5-10 % от общей стоимости изделий, хранящихся, и 40-50 % от общего объема хранения.

Исходя из этого, для каждого из трех классов товаров закладывается различная степень детализации во время планирования и контроля запасов.

Таким же образом можно определить ключевые задачи для системы складирования.

Продукция класса А — это ассортимент дорогой продукции и на ее закупку расходуется основная часть средств. Наименование продукции А в отличие от наименований продукции В и С подлежат более тщательному физическому контролю и складированию и по мере возможности в более надежных местах, а точность запасов подлежит более частым проверкам. Для А-продукции необходимо проводить следующие мероприятия: более точный анализ цен закупок;

- детальный анализ структуры затрат; всеобъемлющий анализ рынка, получение нескольких предложений от поставщиков, работа с надежными поставщиками;

- более жесткие переговоры по поводу закупочных цен;

- более тщательная подготовка заказов на поставки;

- регулярный контроль запасов; более точное определение страховых запасов и прочее.

Продукция класса В — это такой ассортимент продукции, который характеризуются среди-ньовартісними величинами. В зависимости от их значимости с ними стоит работать или как с А-продукцией, или как с С-продукцией.

Продукция класса С — это большое количество наименований продукции, характеризующаяся низкой стоимостью. Главная задача рационализации состоит в снижении затрат на оформление заказов и складирования. С этой целью можно проводить такие мероприятия:

- упрощение оформления заказов (сводные заказ, применение простых формулировок заказов, телефонные заказы), большие партии заказов,

- упрощенный контроль заказов, установление более высокого уровня страховых запасов,

- упрощенный складской учет и тому подобное.

Концентрация усилий на A - продукции не должна означать, что В - или С-продукция остаются совсем без внимания. Однако их экономическое влияние не будет столь решающим, как А-класса.

При управлении материальными запасами также важно знать спрос на продукцию (потребность потребления материалов, запасов). Для этого тоже используется XYZ - анализ, который осуществляет дифференциацию ассортимента в зависимости от равномерности спроса (потребления) и точности прогнозирования.

Результатом совместного проведения анализа ABC и XYZ является матрица, состоящая из девяти различных классов (рис. 9.3 ).

Рис. 9.3. Классификация запасов предприятия по их стоимости методом АВС-ХУZ анализа

Понятно, что потребность в Х-запасам характеризуется высочайшим уровнем точности прогнозирования и нормирования; В-запасы — средним уровнем точности. Потребность в 2-запасах очень трудно спрогнозировать. Исходя из этого можно прийти к выводам относительно рекомендуемой величины запасов (объема оборотных средств, которые замораживаются в них): в первом случае объемы запасов являются минимальными; во втором — в определенные периоды запасы должны быть высокими; в третьем — постоянные запасы создавать вообще нецелесообразно.

Объединение данных о соотношении количества и стоимости запасов АВС-анализа с данными о соотношении количества и равномерности потребления ХУ2 — анализа позволяет получить ценные инструменты планирования, контроля и управления для системы снабжения в целом и управления запасами в частности.

Товары класса А и В обеспечивают основной товарооборот компании. Поэтому необходимо обеспечить их постоянное наличие. Общепринятой является практика, когда по товарам класса А создается избыточный страховой запас, а по товарам группы В — достаточный. Использование ХУ2-анализа позволяет точнее настроить систему управления товарными запасами и за счет этого снизить суммарный товарный запас.

Для товаров группы АХ и ВХ характерным является высокий товарооборот и стабильность. Необходимо обеспечить постоянное наличие товара, но для этого не нужно создавать избыточный страховой запас. Потребление товаров этой группы стабилен и хорошо прогнозируется.

Товары группы AY и BY при высоком товарообороте имеют недостаточную стабильность потребления, и, как следствие, для того чтобы обеспечить постоянное наличие, нужно увеличить страховой запас.

Товары группы AZ и BZ при высоком товарообороте отличаются низкой прогнозируемостью потребления. Попытка обеспечить гарантированное наличие товаров данной группы только за счет избыточного страхового товарного запаса приведет к тому, что средний товарный запас предприятия значительно увеличиться. По товарам данной группы следует пересмотреть систему заказов. Часть товаров нужно перевести на систему заказов с постоянной суммой (объемом) заказа, по части товаров необходимо обеспечить более частые поставки, выбрать поставщиков, расположенных близко к складу предприятия (и снизить тем самым сумму страхового товарного запаса), повысить периодичность контроля, поручить работу с данной группой товаров самому опытному менеджеру предприятия и тому подобное.

Товары группы С составляют большую часть ассортимента компании. Применение XYZ - анализа позволяет сильно сократить время, которое менеджер тратит на управление и контроль над товарами данной группы.

По товарам группы СХ можно использовать систему заказов с постоянной периодичностью и снизить страховой товарный запас.

По товарам группы CY можно перейти на систему с постоянной суммой (объемом) заказа, но при этом формировать страховой запас, исходя из имеющихся у компании финансовых возможностей.

В группу товаров CZ попадают все новые товары, товары спонтанного спроса, поставляемые под заказ и т. д. Часть этих товаров можно безболезненно выводить из ассортимента, а другую часть нужно регулярно контролировать, так как именно из товаров этой группы возникают неликвидные или товарные запасы, которые трудно реализуются, от которых предприятие несет потери. Выводить из ассортимента необходимо остатки товаров, взятых под заказ или уже не выпускающихся, то есть остатки товаров, которые обычно относятся к категории "стоков".

Итак, на основе матрицы ABC-XYZ необходимо определить мероприятия по управлению запасами:

- для товарных позиций, входящих в группы АХ, AY и AZ, следует выработать индивидуальные технологии управления запасами. Например, следует рассчитать оптимальный размер заказа и рассмотреть возможность применения технологии доставки "точно в срок";

- товарные позиции группы AZ следует контролировать ежедневно. Очевидно, что в связи с большими колебаниями спроса здесь необходимо предусмотреть страховой запас;

- управление запасами по позициям, входящим в группы ВХ, BY и BZ, может осуществляться как по одинаковым, так и по индивидуальным технологиям (как по срокам планирования, так и средствами доставки);

- планирование запасов по товарным позициям, входящим в группы СХ, CY и CZ, может осуществляться на более длительный период, например на квартал, с еженедельной (или ежемесячной) проверкой наличия запаса на складе.

Использование совмещенного ABC и XYZ — анализов позволит:

- повысить эффективность системы управления товарными ресурсами;

- повысить долю высокоприбыльных товаров без нарушения принципов ассортиментной политики;

- выявить ключевые товары и причины, влияющие на количество товаров, хранящихся на складе.

Пример осуществления ЛБС-ХУ2 анализа подробно рассмотрен в задаче 9.3 пособия.

Добрый день, уважаемые читатели блога statanaliz.info. Продолжаем разговор об ABC-анализе. На всякий случай напоминаю содержание предыдущих выпусков.

Вначале был Вильфредо Парето. который открыл принцип своего имени. Современная трактовка известного принципа гласит, что 20% усилий дают 80% результата. Затем на базе закона Парето был изобретен АВС-анализ. где 20% усилий назвали группой А. следующие по убыванию 30% – группой В. и последние 50% - группой С. Фактически, АВС-анализ есть тюнинг принципа Парето с некоторой детализацией и стандартизацией в обозначениях и трактовке.

В теории все просто: 20% позиций дают 80% суммы. Однако многие малоопытные аналитики при виде большого массива чисел впадают в ступор, так как не понимают, с какой стороны к ним подойти. Одно дело закон и формулы, другое – реализация всего этого для получения конкретной информации и выводов.

Спешу обрадовать: на практике все не намного сложнее, чем в теории. На помощь спешит мегапрограмма MS Excel. Программу писали люди знающие свое дело, поэтому возможностей там заложено богато. Нас сегодня интересует проведение ABC-анализа в Excel. Про это и пойдет речь ниже.

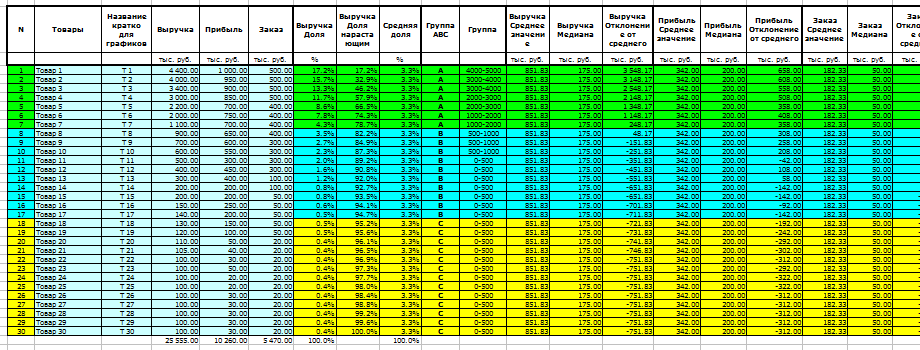

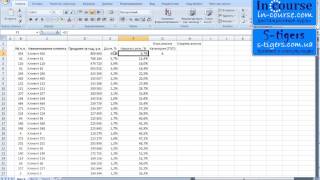

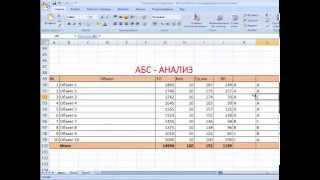

С теорией мы уже знакомы, поэтому сразу к делу – к практике расчетов ABC-групп. Допустим, у нас есть набор товаров и данные об их продажах за год (в деньгах). Требуется провести ABC-анализ ассортимента по доходу, то есть расставить приоритеты, что важнее, а что нет с точки зрения поступления денег в кассу. Исходные данные выглядят примерно так.

Для простоты и наглядности я взял только 20 позиций, хотя их может быть и 2 тысячи. Однако суть анализа от этого не меняется.

Сортировка данныхВ основе ABC-анализа лежит сортировка, поэтому первым делом ее и проведем. Для этого выделяем всю таблицу (включая шапку) и нажимаем кнопку «Сортировка» на закладке «Данные». Поверх таблицы выскакивает окошко такой формы.

В появившемся окошке задаются различные параметры для проведения сортировки нужного вида. Мы не зря выделяли табличку вместе с названиями столбцов. Excel автоматически соображает, что шапка не должна попасть под сортировку (если стоит галочка справа вверху около надписи «Мои данные содержат заголовки»), а ее содержимое следует использовать для обозначения сортировочного столбца (или столбцов, если сортировка сложная). В нашем случае это доход, что мы и выбираем в самом левом поле «Столбец». Следующее поле нам не требуется – сам никогда не пользовался. И последний параметр – это порядок сортировки, то есть ее направление (по убыванию или возрастанию). Нас интересует по убыванию, чтобы сверху были самые важные позиции – будущая группа А.

Жмем окей. Выделенная ранее табличка мгновенно меняет местами строчки так, чтобы наиболее доходные товары были сверху, а менее доходные – снизу (вместе со своими названиями и другой информацией, которая попала в выделенный диапазон). Все идет по порядку убывания столбца «Доход».

Полдела сделано!

Расчет вклада каждого элемента в общий итогКак известно, непосредственным группировочным признаком в ABC-анализе является не сам анализируемый показатель, а его структура, т.е. доли к итогу по каждой позиции. Через доли к итогу определяется приоритетность товаров и производится ABC-классификация. В нашем примере вначале нужно рассчитать суммарное значение дохода по всем товарам – это будет итоговая сумма. Затем доход по каждой позиции делится на общий итог. Доли к итогу готовы.

Для начинающих пользователей Excel хочу отметить один маленький подводный камешек. Рассчитывая доли, совсем необязательно прописывать формулу для каждого товара в отдельности. Достаточно ее правильно написать для первой позиции и затем «протянуть» до последней строки таблицы. Я не зря выделил слово «правильно». Если, просто написать формулу вида =F2/F22, где числитель – это значение дохода конкретного товара, а знаменатель – итоговая сумма доходов, то «протягивание» ничего не даст, так как ссылка в данном случае является относительной. То есть вместе с протягиванием вниз «поедет» не только ссылка на числитель, но и на знаменатель (итог). Поэтому знаменатель формулы нужно закрепить специальным знаком – «$» (типа доллар). Тогда правильная формула для первой позиции будет выглядеть так =F2/$F$22. Здесь в знаменателе мы закрепили и столбец (F), и номер строки (22). В принципе, так как мы тянем формулу вниз (а не в бок), достаточно было бы закрепить только номер строки. Формула выглядела бы так =F2/F$22. После этой корректировки можно смело «протягивать» формулу вниз (или вверх). Такой маленький нюанс для новичков. Кстати, закрепить ссылку, то есть сделать ее не относительной, а абсолютной (или наоборот), можно горячей клавишей F4. Для этого следует выделить ячейку с формулой и установить курсор в нужном месте в строке формул. Затем последовательным нажатием F4 выбрать необходимый вид закрепления: строки, столбца либо того и другого. Я рекомендуют пользоваться горячими клавишами – ускоряет работу, минимизирует случайные ошибки. Короче, здесь каждый считает, как ему удобно. Я лишь высказал свой совет.

Таблица с рассчитанными долями выглядит так.

Нетрудно догадаться, что сумма долей будет 100%. Если это не так, то где-то закралась ошибка. Нужно проверить расчеты и внести исправления, иначе вся работа насмарку. Так как список позиций был отсортирован по убыванию, то и доли тоже будут уменьшаться сверху вниз – это очевидно.

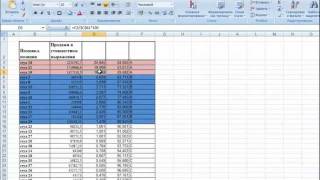

Присвоение ABC-группДля присвоения групп нужно определиться с их границами. Допустим, в группу А попадут позиции, дающие 80% дохода (включительно), в группу В – следующие 15% (суммарно с гр. А – 95%), в гр. С – последние 5% (суммарно с предыдущими группами – 100%). То есть нам нужны суммарные значения долей. Добавляем еще один столбец с так называемыми накопленными долями.

Накопленные доли в Excel считаются архипросто. Для первого товара (Д) она будет идентична ранее рассчитанной индивидуальной доле – 26%. Последующие накопленные доли рассчитываются суммированием соответствующей индивидуальной доли с накопленной для предыдущей позиции. То есть накопленная доля товара Н будет равна сумме индивидуальной доли Н (23%) и значению накопленной доли предыдущего товара Д (26%). Накопленная доля О – сумма доли О (19%) и накопленной доли Н (49%). Накопленная доля К – сумма доли К (12%) и накопленной доля О (68%). И так далее до последнего товара. Накопленная доля последнего товара, естественно, равна 100%. Если это не так, срочно проверяем расчеты.

Рассчитанные накопленные доли выглядят так.

Теперь самое интересное – присваиваем каждой позиции название группы. В группу А, попадают первые 4 позиции – Д, Н, О, К. Их суммарная доля составляет ровно 80%. Следующие позиции до 95% дохода (включительно) попадут в группу В (от товара З до Ж), и самые нижние позиции – группа С (товары Л - Е).

Все, основная часть ABC-анализа проведена. Данные разбиты на группы. Осталось только сохранить результаты расчетов в удобном виде (для дальнейшей работы с ними).

Могу открыть секретную тайну, как избежать лишних расчетов и не делать последний столбец с накопленными долями. Если выделить диапазон с числовыми данными, то внизу справа в строке состояния будет отображаться сумма их значений. Там же будет средняя и количество чисел. Вот, что будет видно на экране, если выделить диапазон с долями первых четырех позиций с суммой 80%.

Поэтому можно просто выделить первую ячейку (с максимальной долей) и протягивать выделение вниз по столбцу, пока сумма не достигнет 80% – это группа А. Выделенный таким образом диапазон можно закрасить в какой-нибудь цвет, чтобы обозначить нужные позиции. Затем, начиная со следующей позиции, снова выделяем ячейки вниз по списку, пока сумма не станет 15%, – это группа В. Закрашиваем в другой цвет. Оставшиеся позиции – группа С. Я обычно так и поступаю.

Теперь данные нужно сохранить в таком виде, чтобы ими было удобно пользоваться при проведении различных расчетов. Для этого напротив каждой позиции нужно проставить свой признак: А, В или С. Дорисуем еще один столбец, где и отобразим названия групп.

Раскрашивание не влияет на расчеты, поэтому оставляем только наименования групп. Но если надо, группы можно и раскрасить как-нибудь. Однако увлекаться не стоит. Все должно быть наглядно и не утомительно, чтобы и глаз радовался, и мозг не разрушался от пестроты и обилия цветов на экране. Собственно, о раскраске как средствах визуализации надо отдельно поговорить, но пока могу сослаться на эту статью. там кое-что интересное по данному вопросу.

И вот, значит, мы получили АВС-группы. Пропорции 80/20, 15/30, 5/50 сохраняются не всегда. Действительно, у нас только первая группа А составила ровно 20% ассортимента. А вот группа В и С состоят, соответственно из 25% и 55% позиций. Но обращать внимание на такое особо не стоит, отклонения от шаблона всегда будут иметь место. Тем более, что самая главная – это группа А, и она обычно бывает от 10% до 30% всего ассортимента.

Табличка, приведенная выше может считаться законченным ABC-анализом – перечень позиций с присвоенным АВС-признаком. Дальше уже начинается прикладное использование этих данных. Обращаю внимание, что признак лучше прописать напротив каждой позиции, а не как-нибудь иначе (сверху группы, снизу, сбоку, просто раскрасить и т.д.). Тогда можно будет легко с помощью средств Excel использовать результаты проведенного анализа.

Давайте еще раз повторим пройденное и напишем краткую памятку.

1. Определяем группировочный признак, по которому будет проводиться ABC-анализ.

2. Готовим данные, которые должны включать перечень позиций (названия, коды и др.) с соответствующими значениями анализируемого показателя.

3. Проводим сортировку по убыванию.

4. Рассчитываем доли.

5. Рассчитываем накопленные доли (можно обойти этот пункт, если воспользоваться автоматическим подсчетом суммы в строке состояния).

6. Определяем границы АВС-групп. Обычно это 80%, 95% и 5%. Можно немного подкорректировать, если группировка получается не очень красивая (много или мало позиций в группах, не логичная разбивка и др.).

7. Отмечаем группы и проставляем признак ABC напротив каждой позиции.

8. Сохраняем результат для будущих использований. Когда нужно, анализ проводим заново.

Проще не придумаешь. Тем не менее, многие начинающие аналитики и пользователи Excel испытывают затруднения в проведении ABC-анализа. Это может происходить из-за недостатка навыков или просто из-за лени. Специально для такой категории граждан я сделал файл, в котором ABC-анализ проводится автоматически, даже сортировать данные не нужно. Свежую версию файла можно скачать отсюда. Желающие выжать максимум из данных могут воспользоваться продвинутой версией таблицы для АВС-анализа.

В процессе проведения АВС-анализа могут возникнуть различные ситуации, в том числе и проблемные. Поэтому рекомендую ознакомиться с преимуществами и недостатками ABC-метода. Информация из указанной статьи существенно обогатит знания аналитика, и позволит увидеть анализ данных несколько шире, чем через стандартные процедуры и шаблоны.

Кто не хочет разбираться в алгоритме проведения ABC-анализа в Excel, может воспользоваться специальным шаблоном. где все рассчитывается автоматически.

Всех благ и удачи в использовании ABC-анализа в Excel.

До новых встреч на statanaliz.info.

Поделиться с друзьями в соцсетях: