Рейтинг: 4.9/5.0 (1847 проголосовавших)

Рейтинг: 4.9/5.0 (1847 проголосовавших)Категория: Windows: Финансы

Кредитные и дебетовые электронные платежные системы. Общее понятие о платежных шлюзах. Системы, использующие шифрование обмена. WebMoney Transfer: краткая история появления, титульные знаки. Платежный сервис CyberPlat. Главные проекты системы E-port.

лекция [157,6 K], добавлен 16.09.2013

Реализация коммерческих планов любого хозяйствующего субъекта, будь то предприятие или индивидуальный предприниматель, невозможна без совершения сделок и заключения договоров. Договор — это и есть форма, где воплощены все замыслы и расчеты бизнесменов.

реферат [17,5 K], добавлен 20.07.2008

Создание магазина фирменной торговли как самостоятельного хозяйствующего субъекта. Изучение конъюнктуры рынка, формирование спроса на товары, эффективное воздействие на проводимую работу по обновлению, улучшению ассортимента и повышению качества товаров.

контрольная работа [402,8 K], добавлен 05.10.2010

Оценка объемов рынка, показатели монополизации фирмы и общий анализ хозяйствующего субъекта ОАО "Брянскпиво". Анализ динамики и ритмичности выпуска продукции, ассортимента, качества. Пути совершенствования маркетинговой деятельностью фирмы и их расчеты.

курсовая работа [102,6 K], добавлен 17.05.2008

Состояние рынка безалкогольных напитков в Республике Беларусь. Характеристика СООО "АкваТрайпл" как хозяйствующего субъекта; система управления маркетингом на предприятии, порядок проведения экспертных опросов; пути улучшения маркетинговой деятельности.

курсовая работа [426,4 K], добавлен 09.12.2012

Анализ качества производимой продукции, стратегий охвата рынка, конкурентоспособности, методов ценообразования, стимулирования сбыта, создания и реализации рекламы, финансового и хозяйственного планирования и оценки рисков на предприятии "Росинка".

бизнес-план [36,2 K], добавлен 22.01.2010

Сущность и значение планирования бизнеса. Планирование как инструмент принятия управленческих решений. Состав, структура и типы бизнес-планов. Сущность, содержание и структура плана маркетинга. Маркетинговые исследования рынка как основа планирования.

курсовая работа [144,7 K], добавлен 23.11.2002

Теоретические аспекты, особенности развития и роль маркетинга недвижимости в российской экономике. Краткая характеристика компании и исследование рынка недвижимости в компании "Квартал": размер, тип объекта и коммерческие условия реализации помещений.

курсовая работа [78,1 K], добавлен 30.06.2010

Характеристика организационно-экономических условий реализации инвестиционного проекта (магазин). Структура и методическое обеспечение бизнес-плана инвестиционного проекта, особенности его разработки, организационный и финансовый планы реализации.

курсовая работа [56,2 K], добавлен 21.10.2011

Сущность, методологические основы, методы и виды маркетинговой деятельности, а также особенности применения ее мирового опыта в российских условиях. Структура, объем, основные тенденции и региональная детализации российского рынка платежных терминалов.

курсовая работа [60,6 K], добавлен 13.09.2010

Размещено на http://www.allbest.ru/

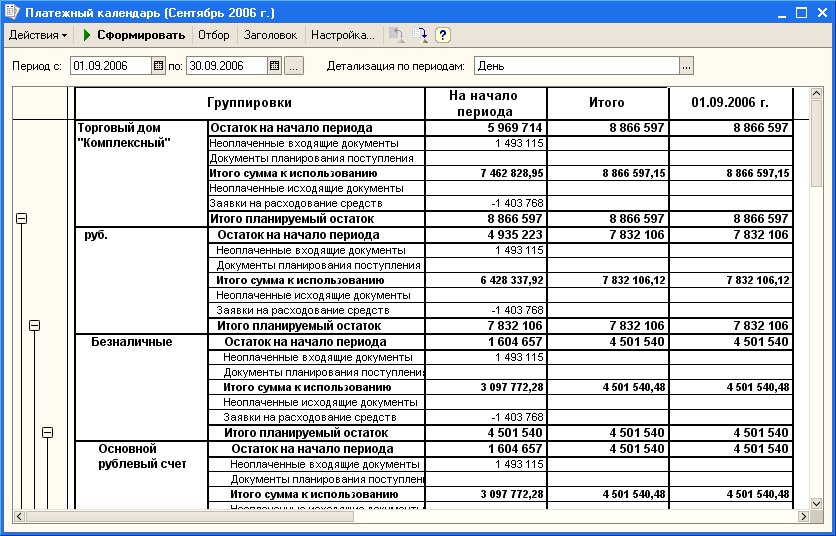

Платежный календарь, кассовые и кредитные планы как средство реализации оперативного финансового планирования платежный календарь кассовый план Оперативное финансовое планирование представляет собой разработку оперативных финансовых планов: кредитного плана, кассового плана, платежного календаря и др. Кредитный план - план поступлений заемных средств и возврата их в намеченные договорами сроки. Кассовый план является планом оборота наличных денежных средств, отражающим поступления и выплаты наличных денег через кассу хозяйствующего субъекта. Своевременная обеспеченности наличными денежными средствами характеризует состояние финансовых отношений между хозяйствующим субъектом и его трудовым коллективом. Поэтому составление кассовых планов и контроль за их выполнением имеют важное значение для повышения платежеспособности, предопределяющей всю финансово-коммерческую деятельность хозяйствующего субъекта. Кассовый план составляется на квартал. Он состоит из четырех разделов и имеет следующую форму (табл. 1).

ПЛАТЕЖНЫЙ КАЛЕНДАРЬ

ПЛАТЕЖНЫЙ КАЛЕНДАРЬ

график поступлений средств и платежей предприятий, компаний.

Райзберг Б.А. Лозовский Л.Ш. Стародубцева Е.Б. Современный экономический словарь. — 2-е изд. испр. М. ИНФРА-М. 479 с. 1999 .

Смотреть что такое "ПЛАТЕЖНЫЙ КАЛЕНДАРЬ" в других словарях:Платежный календарь — (payment calendar) элемент оперативного финансового планирования на предприятии, определяющий последовательность и сроки осуществления всех расчетов … Экономико-математический словарь

платежный календарь — Элемент оперативного финансового планирования на предприятии, определяющий последовательность и сроки осуществления всех расчетов. [http://slovar lopatnikov.ru/] Тематики экономика EN payment calendar … Справочник технического переводчика

ПЛАТЕЖНЫЙ КАЛЕНДАРЬ — график поступлений средств и платежей предприятий, компаний … Энциклопедический словарь экономики и права

платежный календарь — график поступлений средств и платежей предприятий, компаний … Словарь экономических терминов

КАЛЕНДАРЬ ПЛАТЕЖНЫЙ — (см. ПЛАТЕЖНЫЙ КАЛЕНДАРЬ) … Энциклопедический словарь экономики и права

Календарь Платежный — планируемый график поступления денежных средств на счета компании, фирмы в течение определенного периода. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

календарь платежный — График поступления средств объединениям, предприятиям и хозяйственным организациям и их платежей в предстоящий период. [http://www.lexikon.ru/dict/buh/index.html] Тематики бухгалтерский учет … Справочник технического переводчика

КАЛЕНДАРЬ, ПЛАТЕЖНЫЙ — график поступления средств объединениям, предприятиям и хозяйственным организациям и их платежей в предстоящий период … Большой бухгалтерский словарь

КАЛЕНДАРЬ, ПЛАТЕЖНЫЙ — график поступления средств объединениям, предприятиям и хозяйственным организациям и их платежей в предстоящий период … Большой экономический словарь

Фондирование — (Funding) Фондирование это процесс финансирования активных операций банка Ставка и коэффициент фондирования при расчетах матрицы, целевое фондирование и его источники Содержание >>>>>>>>> … Энциклопедия инвестора

Платежный календарь является инструментом оперативного планирования, управления и контроля над движением денежных потоков организации, а так же средством которое обеспечивает эффективный мониторинг процесса расчетов с покупателями и поставщиками. Для решения этих задач в систему платежного календаря входят три основных функциональных блока: планирование платежей (выплат), планирование поступления денежных средств и формирование платежных документов.

Функционал платежного календаря позволяет объединить информацию о потребности организации и ее подразделений в денежных средствах с прогнозируемыми объемами поступлений от покупателей (заказчиков) и иных источников в единое информационное пространство, которое обеспечивает прозрачность и прогнозируемость данных, а так же значительно повышает эффективность управления денежными средствами предприятия.

Одним из наиболее важных требований к любой финансовой системе является система управления уровнями допуска пользователей, которая обеспечит не только четкое ограничение доступа к конфиденциальным данным, но и сохранит удобство работы с теми функциональными блоками которые необходимы сотрудникам для выполнения своих задач. Модуль администрирования прав доступа к функциям платежного календаря, обеспечивает широкие возможности для управления правами как на уровне объектов прикладного решения (справочников, документов, отчетов) так и на уровне организаций и центров финансовой ответственности.

Общая функциональная модель системы "Платежный календарь" представлена на следующей схеме.

Платежный календарь

Перечень основных функциональных блоков системы "Платежный календарь":

Календарное планирование платежейУправление платежами и контроль за расходованием денежных средств одна из ключевых задач финансового планирования, основным условием решения которой является наличие четкой, структурированной и актуальной информации о всех запланированных безналичных платежах и выплат наличными денежными средствами, а так же текущем и прогнозируемом уровнях обеспеченности денежными средствами. Для отражения в платежном календаре предприятия запланированных платежей, предназначен документ "Платежный календарь: План расходования денежных средств ", который позволяет регистрировать планируемые платежи как разрезе видов денежных средств (наличные, безналичный) и мест их размещения (расчетные счета, кассы), так и в разрезе направлений и целей их использования (статей движения денежных средств, получателей, договоров).

Удобство и эффективность процесса планирования и контроля исполнения платежей обеспечивает целый ряд специализированных инструментов, предназначенных планирование платежей относящихся к различным потокам движения денежных средств: поставщикам товаров и услуг, выплат по заработной плате, уплате налогов и т.п.

Формирование платежных документовДанный модуль предназначен для ежедневного формирования платежных поручений в банка, и обеспечивает окончательное ранжирование запланированных платежей, с учетом установленных приоритетов. Формирование платежных поручений осуществляется с помощью документа Платежный календарь: Реестр платежей. работа с которым осуществляется через помощник "Формирование реестров платежей", который позволяет на основании заложенных в платежный календарь предприятия планов платежей, формировать платежные поручения и контролировать (исполнение).

Сформированные платежные поручения автоматически экспортируются в программу 1С: Бухгалтерия 8 и в дальнейшем могут быть переданы в банк с использованием стандартной обработки обмена с системой банк-клиент. Более подробную информацию по данному модулю можно получить на странице, описывающей порядок работы по формированию платежных документов .

Календарное планирование поступлений денежных средствБлок планирования поступления денежных средств предоставляет возможность сотрудникам отделов, ответственных за контроль расчетов с поставщиками и заказчиками, планировать поступления средств по основным направлениям деятельности предприятия и осуществлять контроль за исполнением сроков оплаты и календарных графиков платежей. Возможности данного блока обеспечивают:

Для отражения сумм запланированных поступлений предусмотрен документ "Платежный календарь: План поступления денежных средств ". Удобство работы пользователей с данным блоком в системе "Платежный календарь" обеспечивает специальный интерфейс - "Помощник планирования поступления денежных средств ", объединяющий в себе все необходимые данные как для контроля запланированных сумм, так и для планирования новых ожидаемых платежей.

Управление правами доступа пользователейОдной из наиболее важных задач любой финансовой системы является обеспечение информационной безопасности. Заложенная в систему "Платежный календарь" система управления уровнями доступа пользователей, предоставляет широкие возможности для администрирования прав как на уровне объектов (справочников, документов, отчетов) так и на уровне доступа к данным в разрезе организаций и центров финансовой ответственности. Текущая версия системы предоставляет три предопределенных набора прав:

Сегодня основной проблемой для многих предприятий является поиск свободных финансовых ресурсов. Ведь невозможность их привлечения приводит к спаду производства, а снижение уровня доходов населения, потребительского спроса ведет к сокращению выручки предприятий, росту дебиторской задолженности

Оперативное планированиеВ период экономического спада условия поставок от предприятий ужесточаются: минимизируя риски, компании предпочитают работать по предоплате. Поэтому дефицит живых денежных средств (далее — ДС) становится основной проблемой, которую приходится решать предприятию, чтобы в кризисной реальности обеспечить свою ликвидность и платежеспособность.

Механизмом, позволяющим контролировать ликвидность компании и максимально продуктивно использовать ДС, является платежный календарь.

Оперативное планирование денежного потока на определенный период осуществляется путем составления платежного календаря в рамках бюджета движения денежных средств (далее — БДДС) на основании текущего состояния платежей, заключенных контрактов, подписанных договоров и фактических обязательств.

С точки зрения бюджетирования платежный календарь представляет собой систему резервирования ДС из плана. Но в отличие от БДДС это более подробный документ. Ведь если при стратегическом планировании не имеет значения, от кого конкретно будут получены или кому заплачены деньги, то при оперативном — все как на ладони: вот должники-дебиторы, а вот — кредиторы.

Поэтому в платежном календаре можно подробно расписать: кому, когда, от кого, за что и сколько следует заплатить (получить).

Платежный календарь представляет собой план движения денежных средств (далее — ДДС) в краткосрочной перспективе (неделя-месяц), отражающий все виды деятельности предприятия (основную, финансовую, инвестиционную), утвержденный руководством в рамках лимитов и возможностей предприятия.

Кому необходим платежный календарь?Информация, представленная в платежном календаре предприятия, необходима собственникам бизнеса, руководителям высшего и среднего звена, руководителям центров финансовой ответственности (далее — ЦФО) и работникам финансово-экономического блока.

С точки зрения бюджетирования платежный календарь представляет собой систему резервирования денежных средств из плана

Круг вопросов, относящихся к компетенции финансового директора, одного из наиболее важных руководителей предприятия, необычайно широк — от задач оперативного управления денежной наличностью до проблем стратегического развития компании. Кроме того, на любом предприятии финансовое управление тесно связано с его основной деятельностью — производством, торговлей или оказанием услуг, а следовательно, с управлением ресурсами. Внедрение платежного календаря позволит сократить трудозатраты финансового директора на контроль расходования ДС Если ранее ему приходилось просматривать и подписывать каждую заявку на оплату, то с внедрением платежного календаря, когда суммы выплат утверждены в бюджетах, а порядок согласования платежей формализован, контроль денежных потоков можно возложить на работника финансовой службы. Финдиректор же будет согласовывать только ограниченное количество платежей, как правило, сверхлимитных, крупных или нерегулярных. Например, сумму платежа за аренду офиса достаточно согласовать один раз при утверждении бюджета, оставив контроль самой процедуры проплаты и соответствия сумм бюджету за финансистом.

Правильно выстроенные бизнес-процессы помогают свести к минимуму риск злоупотреблений со стороны сотрудников предприятия за счет разделения функций контроля выплат и их инициации. Например, руководитель бизнес-направления акцептует все заявки на оплату по своему ЦФО и отвечает за выполнение бюджета, а сотрудник финансовой службы контролирует соответствие заявок бюджетным лимитам и выполнение регламентных процедур платежной системы.

Задачи, которые позволит решить платежный календарь1. Не допускать кассовых разрывов и невыполнения обязательств компании перед контрагентами. Основная цель формирования платежного календаря — борьба с кассовыми разрывами, при которых денег в кассе и на расчетном счете нет. Являясь фактически плановым «расписанием» потока ДДС предприятия, платежный календарь позволяет прогнозировать кассовые разрывы, заблаговременно принимать меры, чтобы исключить ситуации необходимости осуществления платежей при отсутствии достаточных средств на счете компании. Следуя принципу «предупрежден — значит вооружен», можно оперативно изменить планы расходования ДС, тем самым предотвратив кассовый разрыв.

Можно делать предварительные «прикидки», изменять даты поступлений и платежей, согласовывать их с контрагентами — и отражать все это непосредственно в платежном календаре.

2. Не допускать расходования средств свыше утвержденных сумм. Даже если денег у компании много, это не значит, что их можно расходовать бездумно. Траты допустимы только в рамках принятых бюджетов. Непредвиденные ситуации, требующие выйти за рамки бюджета, являются, скорее, исключениями из общего правила. Платежный календарь позволяет контролировать, находится ли платеж в рамках бюджета.

3. Управлять ликвидностью компании. Одним из основных критериев правильности управленческих решений, принимаемых в финансовой сфере, является положительность совокупного потока ДС в любой момент времени.

4. Предоставлять достоверную информацию в on-line режиме. Финансовую информацию важно получать оперативно. Недостатком платежного календаря, реализованного в Excel, является расход времени на перепостроение отчетности. Платежный календарь должен быть интегрирован в систему оперативного учета так, чтобы для получения достоверных данных не требовалось двойного ввода.

5. Обеспечить надлежащее соблюдение процедур согласования оплаты расходов. Процедура согласования должна включать в себя определенное делегирование ответственности, в зависимости от важности того или иного платежа.

6. Максимально исключить человеческий фактор.

Планирование потоков ДО предполагает возможность управления ликвидностью компании. В показателе ликвидности предприятия учтено состояние и величина его текущих активов и обязательств.

Платежный календарь — это план движения денег в краткосрочной перспективе, отражающий все виды деятельности компании, утвержденный руководством в рамках лимитов и возможностей предприятия

Основные составляющие текущих активов — запасы, дебиторская задолженность и ДС, текущих обязательств — кредиторская задолженность.

Платежный календарь позволяет управлять кредиторской и дебиторской задолженностями. Особенно это актуально при возрастании числа покупателей либо поставщиков, поскольку появляется возможность четко определить даты выплат для своевременного получения сырья, услуг, обеспечения эффективности деятельности предприятия, предупреждения возникновения штрафных санкций.

Управление ДС, имеющими отношение к товарно-материальным запасам, сразу ставит задачу управления оборачиваемостью запасов. Чем она быстрее, чем меньше складских запасов, тем дешевле они обходятся компании, тем эффективнее используются ДС для приобретения необходимого сырья, материалов, товаров для основной деятельности.

При дефиците «живых» денег особо важна четкая работа предприятия по согласованию плана платежей на всех уровнях управления и грамотная, продуманная расстановка приоритетов.

На практике нередко возникает ситуация, когда план поступлений не выполняется, а план расходования ДС исполняется в полном объеме, соответственно, общая сумма заявок на оплату превышает реальное поступление ДС. Во избежание кассовых разрывов целесообразно ранжировать все платежи по степени их приоритетности или значимости. Оплата по статьям с наиболее высоким приоритетом проводится в обязательном порядке, с более низким — при наличии дополнительных условий. Например, заявки на оплату задолженности перед основными поставщиками продукции, налогов удовлетворяются в первую очередь, тогда как расходы на обучение, модернизацию оргтехники финансируются при выполнении плана продаж не менее чем на 90%.

В этой связи весьма полезен анализ так называемых постоянных платежей: зачастую на предприятиях есть расходы, к которым привыкли и не ставят под сомнение их целесообразность. Свежий взгляд на структуру платежей поможет определить, действительно ли эти расходы обязательны. Составление плана ДДС только тогда имеет смысл, когда можно быть уверенным, что все необходимые платежи учтены. План составляется для того, чтобы исключить необходимость «внезапного» финансирования каких-либо «суперважных» проектов. Продумывать направления расходования ДС необходимо заранее, в кризисной ситуации уместно введение более жестких сроков по согласованию плана платежей на всех уровнях управления предприятием.

Что касается исполнения плана, то заслуживает внимания практика ежедневной сверки баланса наличных ДС, которая позволит исключить возможные злоупотребления, даст менеджерам достоверную информацию о текущем остатке средств на счетах и в кассе предприятия, что необходимо для принятия решений об осуществлении текущих платежей.

Принципы, правила, последовательность формированияПри построении системы денежных платежей компании следует выделить два направления работы. Первое — формирование финансовых планов в среднесрочной перспективе, статей ДДС и иных аналитик (организации, договоры, контрагенты), лимитирующих выплаты ДС. Результатом является документ — «Платежный календарь». Второе — описание движения заявок (платежных реестров) в контексте участников процессов, временных рамок, что рассматривается как бизнес-процесс предприятия, направленный на реализацию документа «Платежный календарь» с точки зрения взаимодействия подразделений и менеджмента предприятия, требующий четкой координации и пристального внимания со стороны руководителей и исполняющего персонала.

Основные этапы разработки системы платежного календаря1. Формирование плановых данных (этот процесс реализуется в рамках бюджетирования и является обязательным подготовительным этапом, т.к. проверка возможности оплат осуществляется по плановым данным).

2. Определение перечня аналитик (статья ДДС, контрагенты, договоры, источник ДС), в контексте которых будет проводиться проверка возможности выплат и поступлений.

3. Построение механизма формирования реестров платежей, заявок.

4. Описание бизнес-процесса «Платежный календарь», определение в его рамках ответственных лиц по процедурам, задачам.

5. Регламентация и документарное оформление бизнес-процесса «Платежный календарь».

6. Автоматизация бизнес-процесса «Платежный календарь».

Содержание этапов1. Формирование плановых данных

Предполагается, что компания имеет финансовую структуру с выделенными ЦФО, бюджетирование как инструмент управления внедрен и работает. Этот этап является основой для платежного календаря, т.к. проверка возможности оплаты/поступления происходит в разрезе определенных плановых данных.

Важно составить БДДС относительно денежных потоков по основной, инвестиционной и финансовой деятельности, для чего необходимо иметь бюджеты как основной деятельности, так и инвестиционных проектов. За каждой статьей целесообразно закрепить ответственного (т.е. работника, который принимает решения и несет ответственность как за плановые, так и за фактические показатели, отклонения факт-плана).

2. Определение перечня аналитик

Перечень аналитик позволяет создать инструмент для проверки выплат/ поступлений на возможность реализации.

Можно использовать следующие аналитики: ЦФО, источник ДС, контрагент (получатель ДС), договор с контрагентом (в рамках которого будут осуществлены выплаты), статья ДДС (по которой пройдут выплаты ДС), проект (по которому идут инвестиционные выплаты), приоритет платежа.

Выделяя аналитики в учетной системе, необходимо помнить о принципе экономической целесообразности — завышенные требования к перечню аналитик делают систему трудоемкой и немобильной. Поэтому следует остановиться на перечне, минимально необходимом для решения задач, поставленных компанией перед учетной системой.

3. Построение механизма формирования реестров платежей, заявок

После определения аналитик и реквизитов платежа формируется инструментарий оплаты/поступления ДС. Система оперативного управления финансами предприятия, реализуемая через бизнес-процесс «Платежный календарь», включает в себя несколько участников (сотрудник, отдел, служба), и каждому необходим инструмент, с которым он будет работать в данной системе. Сотрудники отделов и служб подают заявки на выплату/поступление ДС, а руководство или сотрудники, уполномоченные принимать решения, реализуют их через реестры заявок. Заявка представляет собой документ-запрос на поступления или выплаты ДС, содержащий описательную информацию о данной операции. В заявке отражаются все утвержденные аналитики, вспомогательные реквизиты, приоритетность, если необходимо, и поле для комментариев каждого из участников будущего процесса платежного календаря.

Реестр заявок — это перечень заявок, консолидированных по определенному признаку (дата, ответственный, источник ДС, вид статей).

И заявка, и реестр заявок на выплату ДС должны содержать полный и достаточный объем информации для принятия решения о выплате/поступлении денег.

4. Описание бизнес-процесса «Платежный календарь»

После проверки и одобрения оплаты предоставленных заявок считается, что платежный календарь как бизнес-процесс реализован в реестрах, утвержденных заявках.

Далее нужно ответить на вопросы: кто, что, когда и в какие сроки. Именно на данном этапе важен процесс разработки платежного календаря, который устанавливает порядок взаимодействия работников и, следовательно, определяет результат платежной дисциплины предприятия и его репутацию добросовестного партнера. Вариантов взаимодействия работников в процессе согласования заявок множество, и каждое предприятие вырабатывает схему, целесообразную и удобную для него.

При проектировании бизнес-процесса необходимо следовать определенным принципам:Наиболее наглядный вариант представления бизнес-процесса — графический, в виде диаграммы (рисунок).

5. Регламентация бизнес-процесса «Платежный календарь»

На заключительном этапе бизнес-процесс управления денежными потоками закрепляется в регламентных документах, которые утверждаются внутренним приказом и являются обязательными для исполнения всеми подразделениями и работниками компании. Внутренний документ, определяющий правила функционирования платежной системы компании, должен содержать информацию о порядке прохождения заявок на оплату, сроках, лицах, ответственных за согласование и утверждение, обязанностях и полномочиях сотрудников, последовательности действий.

6. Автоматизация бизнес-процесса «Платежный календарь»

Для поддержания оперативного управления денежными потоками потребуется автоматизация соответствующих бизнес-процессов. Программное обеспечение должно позволять:Некоторые предприятия для автоматизации бизнес-процессов управления денежными потоками используют Excel и прочие непрофильные программы, хотя такой способ имеет ряд недостатков: низкую оперативность в отражении информации и формировании отчетности, незащищенность от сбоев, проблему двойного ввода данных, необходимость затрат времени на перепостроение отчетности. Поэтому все больше компаний склоняется к выбору специализированного программного обеспечения.

Платежный календарь – это план распределения денежных потоков, который составляется с целью обеспечения непрерывного процесса финансово-хозяйственной деятельности предприятия.

Для эффективной работы предприятия необходимо грамотно направлять и перераспределять финансовые потоки. А в период глобального процесса дестабилизации экономики особенно следует учитывать дефицит оборотных финансовых ресурсов. В системе инструментов финансового планирования для эффективного решения данных вопросов предназначен платежный календарь.

Что такое платежный календарь?Платежный календарь относится к системе оперативного планирования, и поэтому он охватывает период от одного до трех месяцев. Он представляет собой консолидированную таблицу, в которой отображается информация о плановом поступлении денежных средств и их расходовании. Входящие и исходящие денежные потоки должны быть сбалансированы для того, чтобы предприятие являлось платежеспособным на каждый указанный момент времени.

Составляющие платежного календаряПлатежный календарь, как инструмент финансового планирования. состоит из двух частей. В одной отображается плановое поступление денежных средств, в другой – их расход. На первом этапе составления платежного календаря необходимо внести данные об остатках денежных средств на начало планового периода. В платежном календаре объединены данные о наличных и безналичных расчетах предприятия.

Что включает в себя часть о поступлении денежных средств?Поэтому сюда включают информацию об остатках денежных средств на текущем расчетном счете и в кассе предприятия. Далее нужно внести информацию о поступлении плановой выручки от реализации товаров и услуг, возврате дебиторской задолженности, поступлении кредитных либо заемных средств, а также авансовых платежах и прочих доходах.

Источниками могут служить договора реализации товаров и услуг, календарные планы отгрузки продукции, графики погашения дебиторской задолженности, кредитные договора, данные о сроках погашения долговых ценных бумаг.

Расходная часть: содержание и источники информацииВ расходную часть следует включить информацию о плановых расчетах с поставщиками товаров и услуг, оплате обязательных налогов и сборов, плановом возврате кредитных средств и оплате процентов по ним, сроках выдачи заработной платы.

Источниками получения данных в данном случае могут быть: договора поставок, планы погашения кредитных средств, графики выдачи заработной платы, счета-фактуры и накладные на уже поставленный товар, планы капитальных вложений.

Основные правила составленияВ процессе составления платежного календаря можно выделить несколько основных этапов. Вначале данный инструмент финансового планирования предполагает определение периода, который подлежит планированию – квартал, календарный месяц либо декада. Далее планируется объем реализации товаров либо услуг. На основании данных о плановой реализации составляется план ожидаемых доходов.

Затем проводится расчет расходной части платежного календаря. Теперь следует рассчитать денежное сальдо на каждом этапе проведения расчетных операций. Положительное сальдо означает, что предприятие достаточно обеспечено денежными средствами и является платежеспособным. Если размер денежного сальдо в достаточной мере превышает необходимую потребность в денежных средствах, то можно рассмотреть возможность инвестирование излишних активов с целью получения дополнительного дохода.

Если же сальдо имеет отрицательное значение, следует пересмотреть график платежей и рассмотреть возможность корректировки расходной части платежного календаря. Корректировка необходима ввиду того, что кассовые разрывы ведут к невыполнению договорных обязательств, влекут за собой применение системы штрафных санкций и увлечение расходной части бюджета предприятия. В случае отсутствия возможности перенесения сроков платежей, необходимо принять меры по поиску источников финансирования и возможность привлечения заемных средств.

Какие преимущества дает составление календаря?Платежный календарь – это оперативный план, позволяющий контролировать финансовые потоки предприятия. Он необходим руководителям для принятия решений о целесообразности того или иного платежа в данный момент времени.

Платежный календарь позволяет работникам финансовой службы оперативно предоставлять данные о финансовой платежеспособности предприятия. Платежный календарь является инструментом оптимизации и эффективного использования денежных потоков предприятия.

План поступления и расходования денежных средств, разработанный на предстоящий год с разбивкой по месяцам, дает лишь общую основу управления денежными потоками предприятия. Вместе с тем, высокий динамизм этих потоков, их зависимость от множества факторов краткосрочного действия определяют необходимость разработки планового финансового документа, обеспечивающего ежедневное управление поступлением и расходованием денежных средств предприятия. Таким плановым документом выступает платежный календарь.

Термин "платежный календарь" имеет ряд аналогов — "кассовый бюджет", "текущий бюджет поступления и расходования денежных средств" и других. Каждый из этих терминов имеет право на существование, если содержанием этих документов является оперативный, составленный в рамках одного месяца план денежных потоков (поступления и расходования денежных средств) по предприятию в целом или отдельным его центрам ответственности (структурным единицам и подразделениям). Вместе с тем, следует учесть, что оперативные планы денежных потоков — это прежде всего установленные в рамках одного месяца сроки и объемы платежей, поэтому более предпочтительным в этих целях является использование термина "платежный календарь".

Платежный календарь, разрабатываемый на предприятии в разнообразных вариантах, является самым эффективным и надежным инструментом оперативного управления его денежными потоками. Он позволяет решать следующие основные задачи:

• свести прогнозные варианты плана поступления

и расходования денежных средств ("оптимистический",

"реалистический", "пессимистический") к одному реаль

ному заданию по формированию денежных потоков пред

приятия в рамках одного месяца;

• в максимально возможной степени синхронизиро

вать положительный и отрицательный денежные потоки,

повысив тем самым эффективность денежного оборота

предприятия;

• обеспечить приоритетность платежей предприя

его финансовой деятельности;

• в максимальной степени обеспечить необходимую

абсолютную ликвидность денежного потока предприя

тия, т.е. его платежеспособность в рамках краткосроч

ного периода;

• включить управление денежными потоками в си

стему оперативного контроллинга (а соответственно и

текущего мониторинга) финансовой деятельности пред

Основной целью разработки платежного календаря (во всех его вариантах) является установление конкретных сроков поступления денежных средств и платежей предприятия и их доведение до конкретных исполнителей в форме плановых заданий. С учетом этой цели платежный календарь определяют иногда как "план платежей точной даты",

Наиболее распространенной формой платежного календаря, используемой в процессе оперативного планирования денежных потоков предприятия, является его построение в разрезе двух разделов:

1) графика предстоящих платежей;

2) графика предстоящих поступлений денежных средств.

Однако если планируемый вид денежного потока носит односторонний характер (только положительный или только отрицательный), платежный календарь разрабатывается в форме одного соответствующего раздела.

Временной график платежей дифференцируется в платежном календаре обычно в ежедневном разрезе, хотя отдельные виды этого планового документа могут иметь и другую периодичность — еженедельную или ежедекадную (если такая периодичность не оказывает существенного влияния на ход осуществления денежного оборота предприятия или вызвана неопределенностью сроков платежей).

Виды платежного календаря дифференцируются в рамках предприятия в разрезе отдельных видов хозяйственной деятельности, а также в разрезе различных типов центров ответственности (структурных единиц и подразделений). Основные виды платежного календаря предприятия, дифференцированные по этим признакам, приведены на рис. 16.4.

1. В системе оперативного управления денежными потоками по операционной деятельности предприятия основными видами платежного календаря являются следующие:

Налоговый платежный календарь. Этот плановый документ разрабатывается по предприятию в целом и содержит обычно только один раздел — "график налоговых платежей" (возвратные платежи по налоговым перерасчетам денежных средств включаются обычно в календарь инкассации дебиторской задолженности). В составе этого платежного календаря отражаются суммы всех видов налогов, сборов и других налоговых платежей, перечисляемых предприятием в бюджеты всех уровней и во внебюджетные фонды. Календарной датой уплаты избирается, как правило, последний день установленного срока перечисления налоговых платежей каждого вида.

Календарь инкассации дебиторской задолженности. Этот вид платежного календаря разрабатывается обычно по предприятию в целом (хотя при наличии специализированного подразделения — кредитного отдела — он может охватывать группу платежей только этого центра ответственности). По текущей дебиторской задолженности платежи включаются в календарь в суммах и сроки, предусмотренные соответствующими договорами (контрактами) с контрагентами. По просроченной дебиторской задолженности эти платежи включаются в данный плановый документ на основе предварительного согласования сторон. Календарь инкассации дебиторской задолженности содержит только один раздел — "график поступления денежных средств". В целях отражения реального денежного оборота предприятия датой поступления денежных средств считается день их зачисления на расчетный счет предприятия (это позволяет исключить период флоута в расчетах с дебиторами).

Календарь обслуживания финансовых кредитов. В соответствии с действующей международной практикой составления отчетности и прогнозирования денежных потоков обслуживание финансовых кредитов отражается

в составе операционной (а не финансовой) деятельности предприятия. Это связано с тем, что проценты за кредит, лизинговые платежи и другие расходы предприятия по обслуживанию финансового кредита входят в состав себестоимости продукции и соответственно влияют на размер формируемой операционной прибыли. Указанный календарь разрабатывается в целом по предприятию и содержит лишь один раздел — "график выплат, связанных с обслуживанием финансового кредита". Суммы и даты выплат включаются в платежный календарь в соответствии с условиями кредитных (лизинговых) договоров.

Календарь выплат заработной платы. Такой платежный календарь разрабатывается обычно на предприятиях, применяющих многоступенчатый график выплат заработной платы работникам различных структурных ; единиц (филиалов, цехов и т.п.). Даты таких выплат устанавливаются на основе коллективного трудового договора или индивидуальных трудовых контрактов, а суммы платежей — исходя из штатного расписания и разработанной соответствующей сметы затрат. Указанный платежный календарь содержит обычно один раздел — "график выплат заработной платы".