Рейтинг: 4.9/5.0 (1833 проголосовавших)

Рейтинг: 4.9/5.0 (1833 проголосовавших)Категория: Windows: Калькуляторы

Кто как, а я считаю кредиты злом. Особенно потребительские. Кредиты для бизнеса - другое дело, а для обычных людей мышеловка"деньги за 15 минут, нужен только паспорт" срабатывает безотказно, предлагая удовольствие здесь и сейчас, а расплату за него когда-нибудь потом. И главная проблема, по-моему, даже не в грабительских процентах или в том, что это "потом" все равно когда-нибудь наступит. Кредит убивает мотивацию к росту. Зачем напрягаться, учиться, развиваться, искать дополнительные источники дохода, если можно тупо зайти в ближайший банк и там тебе за полчаса оформят кредит на кабальных условиях, попутно грамотно разведя на страхование и прочие допы?

Так что очень надеюсь, что изложенный ниже материал вам не пригодится.

Но если уж случится так, что вам или вашим близким придется влезть в это дело, то неплохо бы перед походом в банк хотя бы ориентировочно прикинуть суммы выплат по кредиту, переплату, сроки и т.д. "Помассажировать числа" заранее, как я это называю :) Microsoft Excel может сильно помочь в этом вопросе.

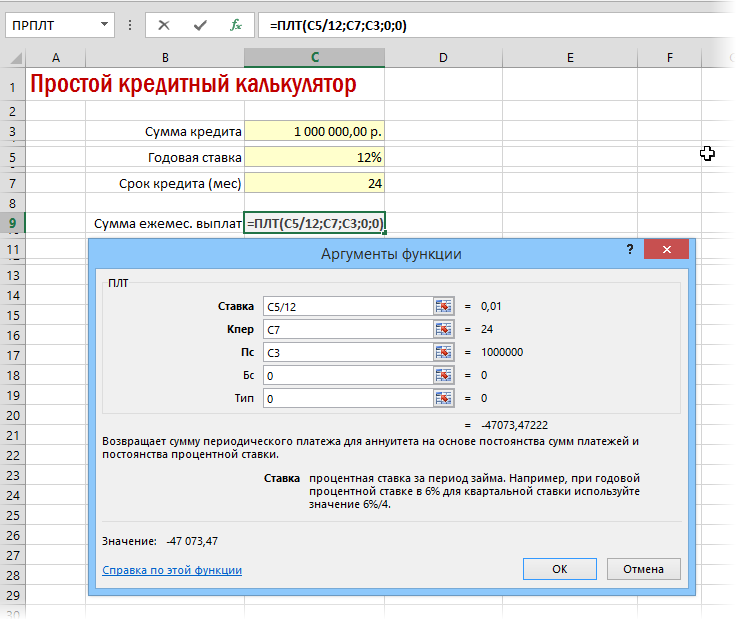

Вариант 1. Простой кредитный калькулятор в ExcelДля быстрой прикидки кредитный калькулятор в Excel можно сделать за пару минут с помощью всего одной функции и пары простых формул. Для расчета ежемесячной выплаты по аннуитетному кредиту (т.е. кредиту, где выплаты производятся равными суммами - таких сейчас большинство) в Excel есть специальная функция ПЛТ (PMT) из категории Финансовые (Financial). Выделяем ячейку, где хотим получить результат, жмем на кнопку fx в строке формул, находим функцию ПЛТ в списке и жмем ОК. В следующем окне нужно будет ввести аргументы для расчета:

Также полезно будет прикинуть общий объем выплат и переплату, т.е. ту сумму, которую мы отдаем банку за временно использование его денег. Это можно сделать с помощью простых формул:

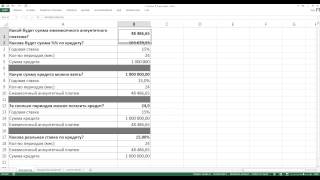

Вариант 2. Добавляем детализациюЕсли хочется более детализированного расчета, то можно воспользоваться еще двумя полезными финансовыми функциями Excel - ОСПЛТ (PPMT) и ПРПЛТ (IPMT). Первая из них вычисляет ту часть очередного платежа, которая приходится на выплату самого кредита (тела кредита), а вторая может посчитать ту часть, которая придется на проценты банку. Добавим к нашему предыдущему примеру небольшую шапку таблицы с подробным расчетом и номера периодов (месяцев):

Функция ОСПЛТ (PPMT) в ячейке B17 вводится по аналогии с ПЛТ в предыдущем примере:

Добавился только параметр Период с номером текущего месяца (выплаты) и закрепление знаком $ некоторых ссылок, т.к. впоследствии мы эту формулу будем копировать вниз. Функция ПРПЛТ (IPMT) для вычисления процентной части вводится аналогично. Осталось скопировать введенные формулы вниз до последнего периода кредита и добавить столбцы с простыми формулами для вычисления общей суммы ежемесячных выплат (она постоянна и равна вычисленной выше в ячейке C7) и, ради интереса, оставшейся сумме долга:

Чтобы сделать наш калькулятор более универсальным и способным автоматически подстраиваться под любой срок кредита, имеет смысл немного подправить формулы. В ячейке А18 лучше использовать формулу вида:

=ЕСЛИ(A17>=$C$7;"";A17+1)

Эта формула проверяет с помощью функции ЕСЛИ (IF) достигли мы последнего периода или нет, и выводит пустую текстовую строку ("") в том случае, если достигли, либо номер следующего периода. При копировании такой формулы вниз на большое количество строк мы получим номера периодов как раз до нужного предела (срока кредита). В остальных ячейках этой строки можно использовать похожую конструкцию с проверкой на присутствие номера периода:

=ЕСЛИ(A18<>""; текущая формула ; "")

Т.е. если номер периода не пустой, то мы вычисляем сумму выплат с помощью наших формул с ПРПЛТ и ОСПЛТ. Если же номера нет, то выводим пустую текстовую строку:

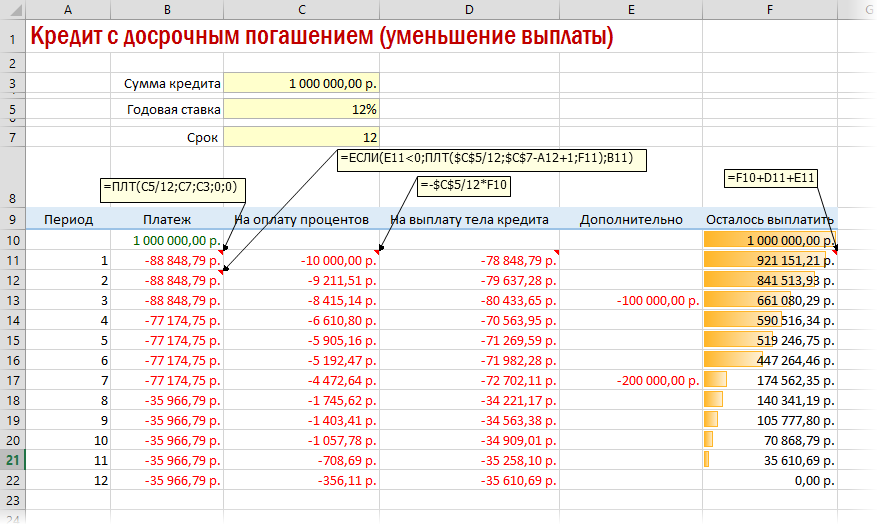

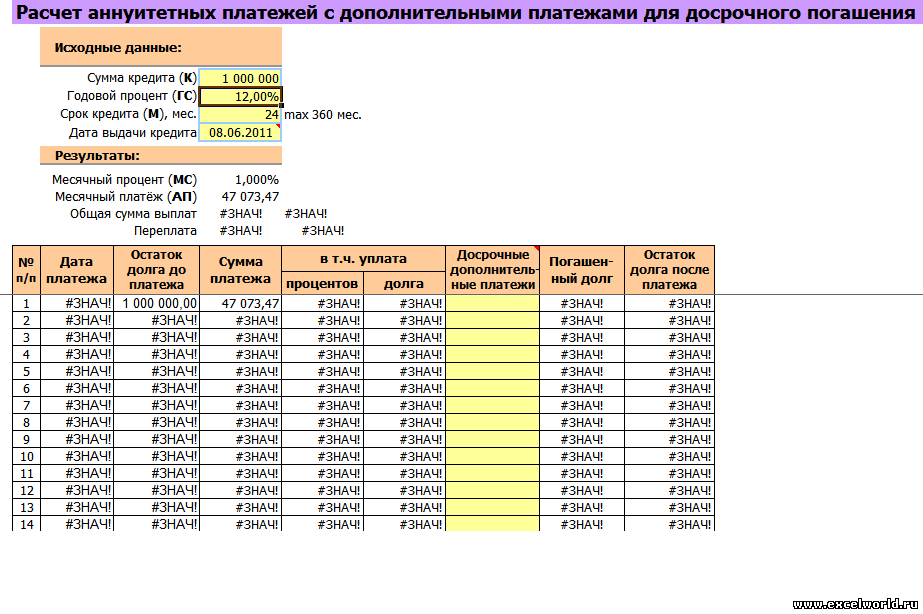

Вариант 3. Досрочное погашение с уменьшением срока или выплатыРеализованный в предыдущем варианте калькулятор неплох, но не учитывает один важный момент: в реальной жизни вы, скорее всего, будете вносить дополнительные платежи для досрочного погашения при удобной возможности. Для реализации этого можно добавить в нашу модель столбец с дополнительными выплатами, которые будут уменьшать остаток. Однако, большинство банков в подобных случаях предлагают на выбор: сокращать либо сумму ежемесячной выплаты, либо срок. Каждый такой сценарий для наглядности лучше посчитать отдельно.

В случае уменьшения срока придется дополнительно с помощью функции ЕСЛИ (IF) проверять - не достигли мы нулевого баланса раньше срока:

А в случае уменьшения выплаты - заново пересчитывать ежемесячный взнос начиная со следующего после досрочной выплаты периода:

Вариант 4. Кредитный калькулятор с нерегулярными выплатамиСуществуют варианты кредитов, где клиент может платить нерегулярно, в любые произвольные даты внося любые имеющиеся суммы. Процентная ставка по таким кредитам обычно выше, но свободы выходит больше. Можно даже взять в банке еще денег в дополнение к имеющемуся кредиту. Для расчета по такой модели придется рассчитывать проценты и остаток с точностью не до месяца, а до дня:

Предполагается что:

На сегодняшний день вопрос аннуитетных платежей и банковских кредитов беспокоит многих жителей России и стран СНГ. Впрочем, мало кто знает, что выполнить расчет аннуитетных платежей в Excel можно и самостоятельно. Какой платеж выбрать при покупке квартиры в ипотеку - аннуитетный или дифференцированный. в чем их отличие и какие преимущества у той или иной выплаты. Также вы сможете сами подсчитать, каким будет перерасчет процентов при досрочном погашении кредита . Обо всем этом – в нашей статье о платежах и кредитах.

↑ Что такое аннуитетные платежи?Аннуитетным платежом называется самый распространенный вариант платежей по кредиту, когда выплаты банку производятся равными частями. В течение всего периода кредитования ваш ежемесячный платеж остается неизменным. Заплатив в сентябре 3000 рублей, вы точно знаете, что в октябре, ноябре и так далее также будете платить банку по 3000 рублей.

Аннуитетный платеж состоит из нескольких частей. Первая сумма используется для погашения процентов, которые начисляет банк, вторая – на погашение вашего долга. При этом в начале кредитного периода большая часть аннуитетного платежа состоит именно из процентов. Уменьшение суммы долга происходит очень медленно, так что в итоге при данной схеме кредитования переплата получается больше.

↑ Формула расчета аннуитетных платежейКонечно, удобнее всего подобные платежи рассчитывать на кредитном калькуляторе. Используя его, вы определите не только размер начисляемых процентов, но и всю сумму, которая пойдет на погашение долга. Однако для лучшего понимания того, откуда же берутся все суммы выплат, предлагаем воспользоваться обычным калькулятором и особой формулой расчета аннуитетных платежей. Выглядит она следующим образом:

Таким образом, для расчета величины вашего аннуитетного платежа надо поинтересоваться у сотрудника банка, какой будет для вас величина проценту по кредиту. Также необходимо прикинуть, на какой срок вы берете кредит и о какой сумме идет речь.

Пример: Чтобы вам было проще разобраться в непростой банковской математике, сделаем условный расчет аннуитетного платежа. За основу возьмем такие условия:

S (сумма кредита) = пусть будет 20 000 рублей, а P (годовая процентная ставка) 22% годовых. Чтобы узнать месячную процентную ставку, воспользуемся формулой: P/100/12/. Месячная процентная ставка в нашем случае составит 22:100:12 = 0,0183.

Если кредит берется на два года, то N (срок кредитования) обозначим как 24 месяца. Давайте считать!

У нас получилась цифра 1037.20 рублей. Именно эту сумму вам необходимо будет вносить каждый месяц в банк на протяжении двух лет.

Хотите узнать размер переплаты. Сделать это несложно. Умножьте размер ежемесячного платежа на количество месяцев и отнимите от полученного числа сумму кредита. У нас получилось вот что: 24 892.80 р. – 20 000 рублей = 4892.80 р. Это и есть размер переплаты по описанному выше аннуитетному кредиту.

↑ Как рассчитать аннуитетные платежи в Excel самостоятельно?Для конкретного примера скачайте файл в Excel (annuitet.xlsx) - скачать расчет аннуитетного платежа.

Расчет аннуитетного платежа можно сделать в офисной программе Excel. Для этого даже имеется специальная функция под названием =ПЛТ. Нажмите на значок « fx » (находится в левом углу от поисковика) и выберите из списка открывшихся функций ПЛТ, после чего нажмите ОК.

В новом окне заполняем такие строки, как «Ставка» (в нашем случае 22%/12), «Кпер» (24) и «Пс» (это сумма кредита – 20 000, всегда ставится с минусом). У вас сразу же появится число 1037,56 под цифрами. Это и есть сумма, которую нужно вносить ежемесячно. После нажатия кнопки «ОК» она появится в ячейке текущей таблицы.

Кстати, можно сделать еще проще – внести данные не в строчки окна, а прямо в строку поисковика в скобки.

Вы вписываете туда 22%/12;24; - 20000 и нажимаете Enter.

Как видите, в самостоятельном подсчете размера аннуитетного платежа нет ничего сложного. Впрочем, отправляясь в банк за кредитом, нужно быть готовым к тому, что ежемесячный взнос будет немного больше за счет дополнительных комиссий. Что непременно необходимо уточнить у менеджера банка, который предлагает заключение договора.

↑ Досрочное погашение кредита - уменьшатся ли проценты?Каждый заемщик задает себе этот вопрос еще на этапе оформления кредита. Ситуации бывают разные – не исключено, что уже через месяц у вас появится возможность погасить всю сумму сразу. Но есть ли смысл досрочно погашать кредит и будут ли в данном случае пересчитываться проценты?

Выдержка из статьи 899 ГК РФ говорит о том, что в случае досрочного возврата займа в полном объеме клиент имеет право получить проценты, начисленные включительно до последнего дня возврата суммы. То есть, взымать «будущие» проценты банк не имеет права. Если вы хотите получить перерасчет процентов, перед досрочным погашением долга подайте соответствующее заявление в банк. Финорганизация произведет перерасчет и выдаст вам новый график.

Конечно, такое бывает не всегда. Банки не препятствуют желанию клиента погасить кредит досрочно, однако могут установить мораторий на первые 2-3 месяца пользования ссудой. Таким образом, свою выгоду банк успеет получить в любом случае, ведь первое время ежемесячные платежи чаще всего идут в счет погашения процентов.

Даже в этом случае досрочное погашение кредита будет выгодно клиенту. Например, после 3-х месяцев выплаты процентов вы просто внесете на счет банка всю сумму долга. В результате, вашей переплатой будут внесенные ранее проценты. Так что если есть возможность погасить кредит досрочно, постарайтесь сделать это – не надо дарить банку свои собственные средства.

В настоящий момент Сбербанк дает возможность любому клиенту погасить свою задолженность досрочно. Правда, в соглашении с банком срок запрета может составлять и два месяца, и несколько лет, особенно если речь идет об ипотеке. Вот почему так важно читать кредитный договор перед его подписанием.

Нередко банки идут навстречу своим клиентам и предлагают самостоятельно выбрать один из вариантов перерасчета при досрочном погашении кредита. Первый вариант предусматривает сокращение суммы платежа при неизменном сроке вашего кредитования, второй сокращает срок кредитования при неизменном платеже по текущему кредиту. Второй вариант выгоднее, нежели первый.

↑ Скачать расчет ежемесячных платежей по ипотеке в ExcelНа нашем сайте вы можете загрузить уже готовый шаблон для расчета ежемесячного платежа по ипотеке в программе Excel. Произведенные с помощью данного документа расчеты помогут вам удостовериться в том, что сотрудники банка верно вывели сумму, на которую каждый месяц будет уменьшаться ваш кредит.

Кроме того, банк выдает график ежемесячных платежей - распечатку. Выглядит она следующим образом и в ней также можно подставить данные (проценты, сроки) и узнать свой ежемесячный платеж по ипотеке. Скачать график ежемесячных аннуитетных платежей .

↑ В чем отличие аннуитетного платежа от дифференцированного?Когда человек выбирает сумму, срок и валюту кредита, не лишним будет также определиться с его погашением. Способ погашения вам предложит банк – остается либо согласиться с ним и взять кредит, либо отказаться от него.

На сегодняшний день российские банки применяют два способа погашения кредита – аннуитетным и дифференцированным платежами. Отличие между ними заключается в том, как будет происходить погашение основной суммы долга и процентов по ней.

Если банк назначит вам дифференцированный платеж. вся сумма долга будет делиться на равные части. Выплачивать их нужно будет каждый месяц вместе с процентами, которые начисляются на остаток основного долга. Первые платежи будут максимальными, однако со временем сумма ежемесячных выплат уменьшится.

Если банк назначит аннуитетный платеж, он будет рассчитываться по особой формуле и равномерно распределяться на протяжении всего срока действия вашего кредитного договора. Рассчитать аннуитетный платеж можно с помощью калькулятора, формулы или шаблона Excel, о которых мы писали выше.

↑ Что выгоднее: аннуитетный или дифференцированный способ погашения кредита?Преимуществом дифференцированного платежа является выплата «тела кредита» с первого месяца оплаты. То есть, с каждым платежом основной долг уменьшается, становятся меньше и проценты по вашему кредиту. Главным недостатком такого способа гашения кредита является большая нагрузка на заемщика в самом начале срока кредита. Так что подобная схема сегодня применяется крайне редко и не приветствуется ни банками (им это попросту невыгодно), ни самими заемщиками. Мало кто согласится взять на себя основную финансовую нагрузку уже в первые дни кредитования. Еще одним минусом дифференцированных платежей является невозможность предоставить заемщику большой кредит из-за приличной суммы первого платежа.

Начиная с 2003 года, почти все банки перешли на аннуитетные платежи, которые экономически выгодны и для заемщиков, и для финансовых структур. Аннуитетные платежи помогают спланировать бюджет, ведь в этом случае заемщик ежемесячно выделяет одну и ту же денежную сумму на погашение своего кредита. Вся хитрость заключается в том, что первую половину срока клиент оплачивает проценты, а сумма основного долга начинает выплачиваться лишь с середины срока.

Конечно, с точки зрения общей переплаты дифференцированный платеж выгоднее аннуитетного. Например, за 10 лет кредита по ставке 12% переплата по аннуитетному платежу составит такую же сумму, как при ставке 14% дифференцированного платежа. Если же заемщик пожелает погасить кредит досрочно спустя половину срока, при дифференцированном платеже ему нужно будет вернуть вторую половину своего долга. При аннуитетном платеже нужно будет отдать банку три четверти суммы. Это связано с тем, что первая половина срока кредита при аннуитетном платеже состоит исключительно из процентов по кредиту, а не из основного «тела кредита».

А вот и простой пример. Представим, что заемщик Иван для открытия бизнеса взял в кредит 100 000 рублей сроком на 1 год под 17% годовых. Его двоюродный брат Василий решил отправить тещу в отпуск и сделать ремонт в квартире на таких же условиях. Разница лишь в том, что Иван воспользовался аннуитетным платежом, а Василия ждет дифференцированная схема оплаты.

Что это значит? Каждый месяц Иван будет вносить одну и ту же сумму, которая составляет 9 120, 48 рубля. То есть, стоимость кредита для него составит 9 472, 18 рубля. Василий, который взял заем с дифференцированным платежом, в первый месяц заплатит банку 9 750 рублей, во второй – 9 631, 94 рубля, в третий – 9 513, 89 рубля. Его последний платеж будет равен 8 451, 43 рубля. В общей сложности, Василий благодаря теще, ремонту и дифференцированному кредиту переплатит банку 9 208, 34 рубля. Если мы с вами сравним два полученных показателя, то увидим, что разнице в переплате составляет 263, 84 рубля. На первый взгляд, эта сумма может показаться небольшой. Однако если вы берете в кредит огромную сумму денег и на продолжительный срок, да еще и при ипотеке, показатель будет более чем впечатляющим.

Впрочем, не все так плохо и печально, как могло бы показаться. Аннуитетный способ погашения кредита отлично подойдет тем заемщикам, которые захотят взять максимальную сумму кредита и в ближайшем будущем планируют увеличить свой доход. Речь идет о предпринимателях, берущих кредит на нужды бизнеса. В этом случае действительно лучше найти банк с аннуитетным способом платежей. Дифференцированные платежи могут быть выгодны только заемщикам, имеющим высокий уровень дохода и готовым к большим долговым нагрузкам, лишь бы не переплачивать банку лишние проценты.

В завершение хотим дать вам один простой, но очень дельный совет. Никогда не подписывайте кредитный договор, не изучив при этом условия других банков. От условий кредитования того или иного банка может зависеть многое, но в первую очередь, насколько комфортно и выгодно вам будет отдавать впоследствии свой кредит. Не забывайте также внимательно читать все, что подписываете. По статистике, большинство наших граждан не читают договор и не слушают то, что говорит им сотрудник банка. Такая небрежность впоследствии может обернуться серьезными неприятностями и проблемами – в первую очередь, финансовыми.

Короткая ссылка на новость: http://informatio.ru/

Каждый из нас рано или поздно подходил к тому, как же ему рассчитать свои платежи и т.п. Здесь я расскажу о том как рассчитывать АННУИТЕТНЫЕ платежи в Excel. В Интернете есть масса ипотечных калькуляторов. На сайте практически каждого банка есть свой ипотечный калькулятор. Но у нас не всегда есть доступ к сети, поэтому научившись считать ипотеку в экселе вам будет проще принимать решение.

Спасибо Биллу Гейтсу – у нас есть финансовые функции Excel! Так например, самая полезная функция для расчета ипотечного платежа в экселе оказалась функция ПЛТ() - пл атёж Объясняю на пальцах, просто в любой ячейке Excel пишем следующее:

=ПЛТ(ставка;периоды;сумма)

Причем, поскольку платежи в банк мы делаем ежемесячно. то всё должно быть указано в месяцах – и ставка, и количество периодов. Например, если мы берем ипотечный кредит на 10 лет (или 120 месяцев) под 12% (1% в месяц) годовых на сумму 1 000 000р, то в ячейку нужно вписать следущее:

=ПЛТ(1%;120;1000000)

=ПЛТ(12%/12;10*12;1000000)

Не обращайте внимание на то, что ответ ( -14 347,09р ) получается красного цвета и со знаком минус - это ведь Вам платить банку и из своего кошелька, поэтому и минус.

Другая полезная при ипотечных рассчетах функция:

ПС(ставка;срок;платёж)

- расчёт максимального кредита (п риведенная с тоимость).

С помощью этой функции вы можете рассчитать максимальную сумму кредита, на который вы можете рассчитывать зная срок на который бы хотели взять ипотеку, размер ежемесячного платёжа который бы могли позволить платить, и ставку банка.

В нашем примере с 12% годовыми давайте предположим что мы бы хотели взять кредит на 20 лет, то есть на 240 месяцев. Пусть ежемесячно мы хотим платить банку ровно 10 000р. Чтобы узнать на какую сумму мы можем рассчитывать в Excel в любую ячейку пишем следущее:

=ПС(12%/12;240;10000)

=ПС(1%;10*12;10000)

Получается та сумма ( -908 194,16р ) на которую мы можем рассчитывать получить от банка в качестве ипотечного кредита. Сумма по-прежнему указана красным цветом со знаком минус, ведь это всё-таки размер вашего будущего долга =)

Если нам интересно сколько денег из нашего ежемесячного платежа идёт в счёт основного долга, а сколько в счёт погашения процентов по ипотеке, то нужно использовать функции:

для расчёта процентов:

=ПРПЛТ(ставка;номер_платежа;всего платежей;общая_сумма)

для расчёта осн. долга:

=ОСПЛТ(ставка;номер_платежа;всего_платежей;общая_сумма)

Где, ставка - рассчитана ежемесячно. Т.е. в нашем примере с кредитом на 12% годовых для расчётов используем 1%. номер_платежа - это порядковый номер, т.е. если мы будем делать наш первый платёж, то пишем 1, если уже пятый платёж - то 5. всего_платежей - это общее количество выплат, или периодов выплат как это именует эксель. Например, если кредит мы берем на 10 лет, то пишем 120, ведь в 10 годах содержатся 120 месяцев. Платим мы ежемесячно, поэтому и количество платежей будет 120. Если например 20лет, то 240. общая_сумма - это сумма кредита, который мы берем. Например 1 000 000р, т.е. пишем 1000000.

Пример расчёта второго платежа для ипотечного кредита под 14% годовых, на 25 лет, на 1 500 000р:

Проценты: =ПРПЛТ(14%/12;2;25*12;1500000) = -17 493,51р.

Осн. долг: =ОСПЛТ(14%/12;2;25*12;1500000) = -562,91р.

Платёж: =ПЛТ(14%/12;25*12;1500000) = -18 056,42р.

Всё же скажу пару слов о том, как можно сделать некоторые расчёты по дифференцированной ставке, а именно так делают расчёты в популярном СберБанке.

Поскольку ежемесячный платеж с каждой выплатой становится всё меньше, то рассчет платежа у нас так сразу не получится. Для себя с просто сделал небольшой файл Excel в котором делал рассчеты. Скачать мой ипотечный калькулятор Excel можно здесь. Поля зеленого цвета - это то что нужно ввести. Также скорей всего придётся изменять срок кредита, для этого добавляйте-удаляйте ячейки по своему усмотрению. Универсального ипотечного калькулятора создавать я не стремился.

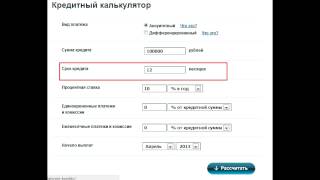

Данный кредитный калькульятор разработан под программу excel и работает следующим образом:

Вводится 3 параметра:

Срок кредита, размер, процентная ставка.

В итоге и получаете размер ежемесячных платежей, расписанных по месяцам и размер переплаты.

Чтобы скачать кредитный калькульятор - нажмите ссылку "СКАЧАТЬ" внизу страницы.

Другие кредитные калькуляторы:

Краткое описание:

кредитный калькулятор.

Кредитный калькулятор – ваш надежный помощник при расчете кредитов. Приложение без труда рассчитает ваш кредит учетом изменений процентной ставки и досрочных погашений. Это одно из тех приложений, что всегда должны быть у вас под рукой.

Если вы уже платите кредит или хотите взять кредит, поможет получить ответы на важные для вас вопросы:

✔ Сколько нужно заплатить в текущем месяце по кредитам?

✔ Сколько вы можете сэкономить, сделав досрочный платеж по кредиту?

✔ Сколько вы переплачиваете банку в виде процентов ?

✔ Когда вы закончите платить кредит, если будете делать досрочные платежи?

Основные возможности программы:

1. ИПОТЕЧНЫЙ КАЛЬКУЛЯТОР

Если вы взяли или хотите взять ипотеку в любом из банков, то программа без труда рассчитает ежемесячный платеж и график платежей. Возможен выбор типа платежей при расчете - аннуитетных или дифференцированных платежей

2. АВТОКРЕДИТ и ПОТРЕБИТЕЛЬСКИЙ КРЕДИТ

Расчет автокредита и потребительского кредита происходит по той же формуле, что и расчет ипотечного кредита. Просто правильно введите параметры вашего кредита для проведения расчета.

3. УДОБНЫЙ ГРАФИК ПЛАТЕЖЕЙ

На графике показаны выходные дни, по графику всегда можно понять – сколько и когда вы должны заплатить. По графику можно проследить изменения по кредиту – досрочные погашения и изменения процентной ставки по кредиту.

4. ДОСРОЧНЫЕ ПОГАШЕНИЯ И ИЗМЕНЕНИЯ ПРОЦЕНТНОЙ СТАВКИ.

Программа позволяет учитывать все досрочные погашения по кредиту и изменения процентной ставки по кредиту. Вы всегда будете знать, сколько нужно заплатить и каким будет новый платеж, если вы внесете досрочно определенную сумму по кредиту.

5. РАСЧЕТ ВЫГОДНОСТИ ДОСРОЧНЫХ ПОГАШЕНИЙ

Для каждого досрочного погашения программа рассчитает, сколько вы сэкономили при досрочном внесении части кредита

6. УЧЕТ МНОЖЕСТВА КРЕДИТОВ

Программа позволит вам хранить информацию по всем вашим кредитам, загружать нужный кредит и просматривать график платежей по нему.

7. ЭКСПОРТ ДАННЫХ

Программа позволяет отправить график платежей и основные параметры кредита по электронной почте. В дальнейшем вы сможете распечатать письмо и эти данные всегда будут у вас под рукой.

8. ВЫБОР НАИБОЛЕЕ ВЫГОДНОГО КРЕДИТА

Вы можете смело рассчитать и сохранить два варианта кредита на одну и ту же сумму и ставку, но с разными способами погашения. Напишите сумму процентов и аннуитетный платеж по каждому из сохраненных кредитов, сравните и выберите наиболее выгодный для вас кредит.

5 ПРИЧИН ЧТОБЫ КУПИТЬ НАШУ ПРОГРАММУ

✔ Правильность расчетов по кредиту проверена банковскими специалистами.

✔ Тестирование программы производилось на множестве различных типов кредитов квалифицированными специалистами по тестированию программного обеспечения.

Вероятность крешей практически исключена. Вы никогда не потеряете свои данные.

✔ Результаты расчета совпадают с результатами расчета большинства кредитных калькуляторов, опубликованных на сайтах банков.

✔ Дружелюбный пользовательский интерфейс. Нажмите на знак вопроса на любом из экранов программы – и вы получите ответы на все свои вопросы

Если нужны промокоды, пишите в личку.

Сообщение отредактировал mfilonen2 - 30.07.2015, 12:32

Этот калькулятор можно применять не только для расчета ежемесячных аннуитетных платежей по ипотеке но также и для расчета (равных) ежемесячных аннуитетных платежей по потребительским и прочим кредитам

СОЗДАНИЕ КАЛЬКУЛЯТОРА=D2*(B2+B2/((1+B2/1200)^B5-1))/1200

-- В других версиях Excel он тоже должен работать

- "Универсальный" Калькулятор (Таблица 4) для всех версий Excel также протестирован

- "PMT" в таблице для английской версии Excel набрано в английской раскладке клавиатуры

ПЛТ = ППЛАТ = PMT

ВВОДИТСЯ ПОЛЬЗОВАТЕЛЕМ:

- Формула - влияет на количество ежемесячных Аннуитетных Платежей в расчете

- Проц/год - годовая процентная ставка по ипотеке

- Срок-лет - срок ипотеки в годах

- Сум КР - сумма ипотечного кредита

РЕЗУЛЬТАТЫ РАСЧЕТА:

- АП - размер ежемесячного Аннуитетного Платежа по ипотеке

- К-во АП - количество ежемесячных Аннуитетных Платежей

- Сум АП - сумма всех ежемесячных Аннуитетных Платежей

- Перепл - переплата - или на сколько сумма всех ежемесячных Аннуитетных Платежей больше Суммы ипотечного кредита

- скопировать Калькулятор с Листа1 (не из интеренета)

- скопированный с Листа1 Калькулятор можно вставить в любое место Листа2 книги (или в любой другой файл Excel)

- О вставке Калькулятора в другой файл Excel в теме "Игры с ипотечными калькуляторами" . На новом месте Калькулятор должен работать правильно

- это будет применимо не ко всем Калькуляторам

Таблица 5. Что примерно будет в книге Excel после создания калькулятора (или ПРИМЕР РАСЧЕТА ПОСЛЕ ВСТАВКИ В EXCEL ОДНОЙ ИЗ КОПИРУЕМЫХ ТАБЛИЦ 1; 2; 3 или 4;

Аннуитетный платеж – это наиболее распространенный вариант ежемесячного платежа по кредиту. В этом случае его размер остается неизменным.

Из чего складывается ежемесячный платеж?Как уже было сказано, при аннуитетной схеме погашения задолженности по кредиту размер ежемесячного платежа остается постоянным в течение всего периода кредитования.

При этом платеж состоит из 2-х частей: первая из которых идет на погашение процентов за пользование кредитом, а вторая – на погашение долга. В отличие от схемы дифференцированных платежей. в этом случае в начале кредитного периода большая часть платежа состоит из процентов. Из-за этого уменьшение суммы основного долга происходит медленно, а это значит, что при такой схеме погашения кредита размер переплаты больше.

Ежемесячный платеж складывается из суммы процентов, которые начисляются на текущий период, и суммы, идущей на погашение «тела» кредита.

Расчет размера ежемесячного аннуитетного платежа можно произвести с помощью кредитного калькулятора. Воспользовавшись им, можно определить как размер начисляемых процентов, так и сумму, которая идет на погашение долга. Но, чтобы лучше разобраться в том, откуда берутся суммы выплат, можно произвести расчеты вручную, с помощью обычного калькулятора.

Расчет аннуитетного платежа по формулеДля расчета месячного аннуитетного платежа надо воспользоваться следующей формулой:

Приведем условный пример расчета аннуитетного платежа. взяв за основу следующие условия:

Это означает, что на протяжении двух лет вам придется вносить в банк каждый месяц по 1037 руб. 20 коп.

Чтобы посчитать размер переплаты, достаточно будет умножить размер ежемесячного платежа на количество месяцев (1 037.20?24=24 892.80) и от полученного числа отнять сумму кредита (24 892.80-20 000 = 4 892.80).

Из этого следует, что размер переплаты по описываемому аннуитетному кредиту составляет 4 892 руб. 80 коп.

Тот же результат мы получим, если введем данные в калькулятор кредитного платежа (имеющиеся небольшие расхождения наших расчетов с приведенными в таблице можно объяснить разным округлением малых долей, а в случае с калькуляторами конкретных банков, – и с возможными дополнительными процентами).

Таблица расчета ежемесячных аннуитетных платежей, расчета ежемесячных процентов по кредиту и размера погашения части кредита имеет следующий вид:

Кредитный калькулятор использует стандартные формулы, и взяв обычный калькулятор вы сможете легко проверить полученный результат, по приведенным ниже формулам.

Кредитный калькулятор — помогает рассчитывать ежемесячную сумму выплат на погашение кредита, эффективную процентную ставку по формуле Центрального Банка РФ, так же вы сможете узнать, какая часть выплат идет на погашение основной кредитной суммы, а какая часть на погашение процентов по кредиту.

Калькулятор, на сайте Calculator-Credit.ru. дает возможность расчета по двум видам платежей: аннуитетный платеж - это равный по сумме ежемесячный платеж по кредиту, который включает в себя сумму начисленных процентов за кредит и сумму основного долга, применяется в большинстве коммерческих банков; дифференцированный платеж - это ежемесячный платеж, уменьшающийся к концу срока кредитования, и состоит из выплачиваемой постоянной доли основного долга и процентов на невыплаченный остаток кредита, часто используется в СберБанке. Калькулятор кредитный — применяется , для сравнения различных типов займов и получения нужной информации не прибегая к помощи банковских специалистов.

Расчет дифференцированного платежаДифференцированные платежи в начале срока кредитования больше, а затем постепенно уменьшаются, т.е. регулярные платежи по кредиту не равны между собой. Структура дифференцированного платежа состоит из двух частей: фиксированной на весь период суммы, идущей на погашение суммы задолженности, и убывающей части — процентов по кредиту, которая рассчитывается от суммы остатка заложенности по кредиту. Из-за постоянного уменьшения суммы долга уменьшается и размер процентных выплат, а с ними и ежемесячный платеж.

Для того чтобы вычислить сумму возврата основного долга, необходимо первоначальную сумму кредита разделить на срок кредита (количество периодов):

Формула 1.  , где

, где

ОД — возврат основного долга; СК — первоначальная сумма кредита; КП — количество периодов.

На этом сходство в подходах банков заканчивается, и начинаются различия. Состоят они в подходах к вычислению суммы причитающихся процентов. Основных подходов два, разница — в используемой временной базе. Часть банков исходят из того, что «в году 12 месяцев», и тогда размер ежемесячных процентных выплат определяется по формуле:

Формула 2.  , где

, где

НП — начисленные проценты; ОК — остаток кредита в данном месяце; ПС — годовая процентная ставка.

Часть банков исходит из того, что «в году 365 дней» и такой подход называется расчетом точных процентов с точным числом дней ссуды. Размер ежемесячных процентных выплат в данном случае определяется по формуле:

Формула 3.  , где

, где

НП — начисленные проценты; ОК — остаток кредита в данном месяце; ПС — годовая процентная ставка; ЧДМ — число дней в месяце (понятно, что это число меняется от 28 до 31).

В качестве примера приведен график платежей для кредита в размере 1 000 условных единиц на срок 12 месяцев, с ежемесячным возвратом 1/12 части кредита и уплатой процентов. В этом примере, как и на сайте Calculator-Credit.ru при расчете начисленных процентов используется формула № 2. («в году 12 месяцев»).

Таблица 1.

! При расчете необходимо учитывать погрешности округления.

Расчет аннуитетного платежаАннуитетными . т.е. равновеликими платежами называют платежи, которые производятся на протяжении всего срока кредита равными друг другу. При таком виде платежа заемщик регулярно совершает платеж одного и того же размера. Эта сумма может меняться только по соглашению сторон или в некоторых случаях частичного досрочного погашения. Структура аннуитетного платежа также состоит из двух частей: процентов за пользование кредитом и суммы идущей на погашение кредита. С течением времени соотношение этих величин меняется и проценты постепенно начинают составлять меньшую величину, соответственно сумма на погашение основного долга внутри аннуитетного платежа увеличивается. Поскольку, при аннуитетных платежах в начале сумма, идущая на погашение основного долга, убывает медленно, а проценты всегда начисляются на остаток от этой суммы, то и общий размер уплаченных процентов по такому кредиту больше. Это особенно заметно при досрочных погашениях. В первые периоды кредитования основные выплаты приходятся именно на погашение процентов по кредиту.

Величина аннуитетного платежа определяется по формуле:

Формула 4.  , где

, где

АП — аннуитетный платеж; ПС — процентная ставка за период начисления; СК — первоначальная сумма кредита; КП — количество периодов.

Формулу 4 можно назвать «классической», т.к. она применяется в расчетах, где все платежи аннуитетные, она применяется в большинстве банков, кредитных калькуляторах, в электронных таблицах. Так же она используется в расчетах на сайте Calculator-Credit.ru

Расчет аннуитетных платежей по этой формуле, можно производить с помощью MS Excel и встроенной функции рабочего листа PMT (в русских версиях ППЛАТ или ПЛТ)

В качестве примера приведен график аннуитетных платежей для кредита в размере 1 000 условных единиц на срок 12 месяцев.

Таблица 2.