Рейтинг: 4.5/5.0 (1836 проголосовавших)

Рейтинг: 4.5/5.0 (1836 проголосовавших)Категория: Windows: Языки

Страница 1

Бухгалтерский термин для обозначения активов, которые постоянно оборачиваются в процессе предпринимательской деятельности. Следует отличать от основных фондов и других активов, приобретаемых для постоянного использования. Зачастую используется словосочетание чистые текущие активы, обозначающее разность между текущими активами и текущими обязательствами. Синонимом данного словосочетания является оборотный капитал.

Бухгалтерский термин для обозначения тех расходов, величина которых не зависит от объема производства.

Бухгалтерский термин. используемый в производственных компаниях для обозначения расходов на оплату труда продюсера, режиссера, состава исполнителей и сценариста, занятых в производстве конкретной коммерческой рекламы. Эти расходы включают затраты на нетехнический персонал и создание по заказам промышленных предприятий таких произведений художественного творчества, как предметы живописи или графики.

Бухгалтерский термин. используемый издателями и их аудиторами для указания среднего числа проданных экземпляров издания. Термин используется Бюро по контролю за тиражами ( Audit Bureau of Circulations) в сборниках отчетов издателей и в аудиторских отчетах. Этот показатель определяется делением общего числа подписчиков и проданных в киосках номеров всех изданий за отчетный период на общее число изданий. Например, за период в 6 месяцев было продано 14 млн. экземпляров ежемесячного журнала Z Чистый средний оплаченный тираж журнала составит ноооо уб) так как за этот период вышло 6 номеров журнала, или 2 3 млн. экземпляров.

ВЕДОМОСТЬ - бухгалтерский термин. обозначающий книгу или книги, где первоначально регистрируются детали сделки.

ЗАПАС - бухгалтерский термин ; означает удерживаемую на счете организации сумму на покрытие таких расходов, как амортизация, реновация, пополнение основных средств, расходы по вновь возникшим обязательствам.

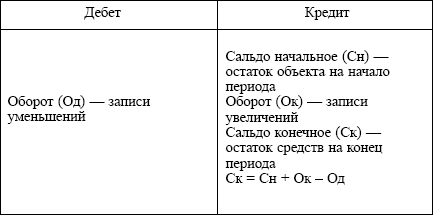

ДЕБЕТ - бухгалтерский термин. используемый для обозначения левой стороны бухгалтерских счетов. ДЕБЕТ характеризует увеличение учитываемых денежных средств для активных счетов и уменьшение - для пассивных. Осуществляемые предприятиями хозяйственные операции записывается в ДЕБЕТЕ одного и кредите другого счета. Например, движение товарно-материальных ценностей учитывается в активных имущественных счетах, при этом в ДЕБЕТЕ учитывается наличие таких ценностей на начало года и поступление их в течение отчетного года. Задолженность дебиторов на начало года и ее последующее увеличение показываются в активных расчетных счетах, погашение задолжности кредиторам - в пассивных расчетных счетах.

ОБЯЗАТЕЛЬСТВО ТЕКУЩЕЕ - бухгалтерский термин для обозначения сумм, которые должны быть уплачены в ближайшее время, в течение следующего периода бухгалтерской отчетности. Включают в себя задолженности кредиторам по коммерческому кредиту, текущие налоговые платежи, объявленные и подлежащие уплате дивиденды. Следует отличать от долгосрочных обязательств, акционерного капитала или заемного капитала. ОВЕРДРАХ - согласованная сумма, в пределах которой банк кредитует владельца текущего счета путем отдельных выплат с этого счета.

Простейший способ понять различные бухгалтерские термины. которые появляются в сообщениях прессы - это взять образцовый набор счетов.

Он не является специфическим бухгалтерским термином и также широко используется в других разделах экономической науки, политике, повседневной жизни. В бухгалтерском учете слово баланс имеет несколько значений: а) равенство итогов при проведении записей по счетам и группировке средств хозяйствующего субъекта в различных разрезах; б) итог основной отчетной формы; в) наименование основной отчетной формы.

Исторический валютный курс - бухгалтерский термин. означающий валютный курс, действующий на момент приобретения актива или обязательства.

Отсюда берут свое начало самые загадочные бухгалтерские термины. ставшие проклятием не одного не только студента, но и не одного профессионала. Если у студентов термины вызывают лишь легкое недоумение и, в худшем случае, головную боль, то некоторые профессионалы, посвятившие решению этого вопроса жизнь, дебет и кредит, как не вполне удачное методологическое решение, ненавидели всеми фибрами своей профессиональной души, но ничего поделать с их повсеместным распространением все равно не могли.

Слова дебет и кредит являются просто бухгалтерскими терминами для обозначения правой и левой частей счета. Такое название сторон счета сложилось исторически [ Никитины - стр. Существует несколько теорий, объясняющих систему двойной записи, которая обусловливает применение в бухгалтерском учете дебета и кредита, но нет единой концепции, которая устроила бы все научные направления. Не без основания считается, что одновременное существование нескольких научных теорий свидетельствует о том, что все эти научные теории неверны.

Национальная система бухгалтерского учета ( Plan Comptable General) представляет собой подробное руководство, которое включает определения бухгалтерских терминов. правила оценки и образцы форм бухгалтерской отчетности. План счетов Национальной системы бухгалтерского учета представлен в приложении 17.2. Первый план был разработан в 1947 г. Исправленная его версия вступила в силу в 1982 г. восприняв положения Четвертой Директивы Европейского Союза.

Основы современной бухгалтерской терминологии также были разработаны в 20 - е гг. В 1928 г. был опубликован Словарь бухгалтерских терминов. в нем приведено 1642 русских термина и соответствующее количество белорусских. Особенностью словаря является то, что основная часть слов в нем - интернациональная.

Страницы: 1 2

. © Copyright 2008 - 2014 by Знание

"Библиотека журнала "Бухгалтерский учет", 2002

БУХГАЛТЕРСКИЕ ТЕРМИНЫ И ОПРЕДЕЛЕНИЯ

А.С.Бакаев

ПРЕДИСЛОВИЕ

В настоящую работу вошли понятия и термины, образующие понятийную основу бухгалтерского учета, определения большинства из которых содержатся в документах системы нормативного регулирования бухгалтерского учета. К таким документам относятся Концепция бухгалтерского учета в рыночной экономике России, Федеральный закон "О бухгалтерском учете", положения по бухгалтерскому учету (ПБУ) и др. Приведенные в них понятия, как правило, максимально приближены к тем, что приняты в международных стандартах финансовой отчетности, и реалиям современной экономики России.

Помимо названных в работу включены понятия, отсутствующие в нормативных документах, а значит, не имеющие официально принятых определений, которым автор позволил себе дать определения в собственной трактовке, взяв за основу специальные комментарии, учебные и другие издания.

При подготовке книги к изданию автор не ставил перед собой цель устранить противоречия в определениях понятий, приведенных в разных нормативных документах.

Все термины расположены в алфавитном порядке. В пояснениях к ним, в случае если они заимствованы из нормативных документов, в квадратных скобках дается сокращенное название соответствующего законодательного акта, положения по бухгалтерскому учету и т.д. (например, [Концепция], [ФЗ], [ПБУ 1/98]).

НОРМАТИВНЫЕ ДОКУМЕНТЫ И ИХ ОБОЗНАЧЕНИЯ

Концепция бухгалтерского учета в рыночной экономике России, одобренная Методологическим советом по бухгалтерскому учету при Министерстве финансов Российской Федерации и Президентским советом Института профессиональных бухгалтеров 29 декабря 1997 г. [далее по тексту - Концепция];

Федеральный закон от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" (с изменениями и дополнениями, внесенными Федеральным законом от 23 июля 1998 г. N 123-ФЗ) [далее по тексту - ФЗ];

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Министерства финансов Российской Федерации от 29 июля 1998 г. N 34н (с изменениями и дополнениями, внесенными Приказами Министерства финансов Российской Федерации от 30 декабря 1999 г. N 107н и от 24 марта 2000 г. N 31н) [далее по тексту - Положение];

Положение по бухгалтерскому учету "Учетная политика организации" ПБУ 1/98, утвержденное Приказом Министерства финансов Российской Федерации от 9 декабря 1998 г. N 60н (с изменениями и дополнениями, внесенными Приказом Министерства финансов Российской Федерации от 30 декабря 1999 г. N 107н);

Положение по бухгалтерскому учету "Учет договоров (контрактов) на капитальное строительство" ПБУ 2/94, утвержденное Приказом Министерства финансов Российской Федерации от 20 декабря 1994 г. N 167;

Положение по бухгалтерскому учету "Учет активов и обязательств, стоимость которых выражена в иностранной валюте" ПБУ 3/2000, утвержденное Приказом Министерства финансов Российской Федерации от 10 января 2000 г. N 2н;

Положение по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденное Приказом Министерства финансов Российской Федерации от 6 июля 1999 г. N 43н;

Положение по бухгалтерскому учету "Учет материально - производственных запасов" ПБУ 5/01, утвержденное Приказом Министерства финансов Российской Федерации от 9 июня 2001 г. N 44н;

Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденное Приказом Министерства финансов Российской Федерации от 30 марта 2001 г. N 26н;

Положение по бухгалтерскому учету "События после отчетной даты" ПБУ 7/98, утвержденное Приказом Министерства финансов Российской Федерации от 25 ноября 1998 г. N 56н;

Положение по бухгалтерскому учету "Условные факты хозяйственной деятельности" ПБУ 8/01, утвержденное Приказом Министерства финансов Российской Федерации от 28 ноября 2001 г. N 96н;

Положение по бухгалтерскому учету "Доходы организации" ПБУ 9/99, утвержденное Приказом Министерства финансов Российской Федерации от 6 мая 1999 г. N 32н (с изменениями и дополнениями, внесенными Приказами Министерства финансов Российской Федерации от 30 декабря 1999 г. N 107н и от 30 марта 2001 г. N 27н);

Положение по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденное Приказом Министерства финансов Российской Федерации от 6 мая 1999 г. N 33н (с изменениями и дополнениями, внесенными Приказами Министерства финансов Российской Федерации от 30 декабря 1999 г. N 107н и от 30 марта 2001 г. N 27н);

Положение по бухгалтерскому учету "Информация об аффилированных лицах" ПБУ 11/2000, утвержденное Приказом Министерства финансов Российской Федерации от 13 января 2000 г. N 5н (с изменениями и дополнениями, внесенными Приказом Министерства финансов Российской Федерации от 30 марта 2001 г. N 27н);

Положение по бухгалтерскому учету "Информация по сегментам" (ПБУ 12/2000), утвержденное Приказом Министерства финансов Российской Федерации от 27 января 2000 г. N 11н;

Положение по бухгалтерскому учету "Учет государственной помощи" ПБУ 13/2000, утвержденное Приказом Министерства финансов Российской Федерации от 16 октября 2000 г. N 92н;

Положение по бухгалтерскому учету "Учет нематериальных активов" ПБУ 14/2000, утвержденное Приказом Министерства финансов Российской Федерации от 16 октября 2000 г. N 91н;

Положение по бухгалтерскому учету "Учет займов и кредитов и затрат по их обслуживанию" (ПБУ 15/01), утвержденное Приказом Министерства финансов Российской Федерации от 2 августа 2001 г. N 60н;

Инструкция по применению Плана счетов бухгалтерского учета финансово - хозяйственной деятельности организаций, утвержденная Приказом Министерства финансов Российской Федерации от 31 октября 2000 г. N 94н [далее по тексту - Инструкция];

Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации, утвержденные Приказом Министерства финансов Российской Федерации от 28 июня 2000 г. N 60н [далее по тексту - Методические рекомендации].

Адреса представления бухгалтерской отчетности. Все организации представляют годовую бухгалтерскую отчетность в соответствии с учредительными документами учредителям, участникам организации или собственникам ее имущества, а также территориальным органам государственной статистики по месту их регистрации. Государственные и муниципальные унитарные предприятия представляют бухгалтерскую отчетность органам, уполномоченным управлять государственным имуществом. Другим органам исполнительной власти, банкам и иным пользователям бухгалтерская отчетность представляется в соответствии с законодательством Российской Федерации [ФЗ].

Актив - одна из двух частей бухгалтерского баланса, в которой отражаются внеоборотные и оборотные активы. Риск, связанный с их использованием, несет организация. В активе аккумулируются средства, вложенные организацией с целью получения экономической выгоды. Актив может быть изменен путем: использования в сочетании с другими активами в процессе производства продукции (работ, услуг), предназначенной для продажи; обмена на другой актив; погашения кредиторской задолженности; распределения между собственниками организации; получения доходов. Актив показывает вероятное получение организацией экономической выгоды в будущем и ее стоимость. В бухгалтерском балансе активу противостоит пассив.

Активы. Активами считаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем. Материально - вещественная форма актива и юридические условия его использования не являются критериями отнесения его к активам [Концепция].

Активы - совокупность имущественных средств хозяйствующего субъекта. В международных стандартах финансовой отчетности активы трактуются как ресурсы, контролируемые организацией в результате событий прошлых периодов, от которых она ожидает экономические выгоды в будущем. Таким образом, заключенная в активах экономическая выгода представляет потенциал, который войдет прямо или косвенно в поток денежных средств или денежных эквивалентов организации. Потенциал может быть продуктивным, т.е. составлять часть операционной деятельности организации. Он может быть конвертирован в денежные средства или их эквиваленты, а также сокращать отток денежных средств (например, альтернативный производственный процесс снижает производственные затраты). Хозяйственные ресурсы, составляющие активы, должны: приносить хозяйственную выгоду (доходы, прибыль, деньги) в будущем; находиться в распоряжении хозяйствующего субъекта, который мог бы их беспрепятственно использовать по собственному усмотрению или продать; быть результатом ранее совершенных сделок (быть готовыми к использованию в данный момент, а не находиться на стадии изготовления или доставки в рамках соответствующего договора, контракта). В состав активов включают имущество и права.

К имуществу относят различные предметы, имеющие хозяйственную ценность в силу своих физических свойств (деньги, товары, материалы, строения, машины, оборудование). В активах различают недвижимое и движимое имущество, паи и акции в других организациях (долгосрочные финансовые вложения), оборотные средства (текущие активы) или оборотный капитал.

Права делятся на овеществленные и неовеществленные. Овеществленные права связаны с владением какой-либо ценной бумагой, дающей право на получение ценностей (векселем, чеком, облигацией, акцией и т.п.). К неовеществленным правам относят долговые требования (дебиторская задолженность в различных видах), исключительные права (например, патент, лицензия, авторское право, право на фирменное наименование и товарный знак) и прочие права, вытекающие из незаконченных хозяйственных операций (например, заранее произведенные затраты или еще не полученные доходы).

Перечисленные составляющие активов, количественно измеренные и оцененные, отражаются в одной из частей бухгалтерского баланса. Их классификация должна позволять, с одной стороны, судить о характере разнообразных средств хозяйствующего субъекта и его юридических отношениях с контрагентами, с другой - установить их относительное участие в общем обороте средств.

Выявление всей совокупности имущественных средств путем годовой инвентаризации или на основе книжных (учетных) данных необходимо для: определения собственного капитала или величины чистых активов (разность между суммой актива, выраженной стоимостью всех имущественных средств, и суммой обязательств); выявления всей совокупности благ, которая может служить обеспечением прав кредиторов. При определении активов чужие ценности, временно находящиеся во владении хозяйствующего субъекта (например, переданные на хранение ценные бумаги или переданные для продажи товары и др.), должны быть в учете выделены.

Амортизация основных средств. Стоимость объектов основных средств погашается посредством начисления амортизации. Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования).

Начисление амортизации объектов основных средств производится одним из следующих способов:

линейный способ;

способ уменьшаемого остатка;

способ списания стоимости по сумме чисел лет срока полезного использования;

способ списания стоимости пропорционально объему продукции (работ).

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Объекты основных средств стоимостью не более 2000 руб. за единицу, а также приобретенные книги, брошюры и тому подобные издания разрешается списывать на затраты на производство (расходы на продажу) по мере отпуска их в производство или эксплуатацию. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением.

Годовая сумма амортизационных отчислений определяется:

при линейном способе - исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

при способе уменьшаемого остатка - исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, установленного в соответствии с законодательством Российской Федерации;

при способе списания стоимости по сумме чисел лет срока полезного использования - исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого - число лет, остающихся до конца срока полезного использования объекта, а в знаменателе - сумма чисел лет срока полезного использования объекта.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

По основным средствам, используемым в организациях с сезонным характером производства, годовая сумма амортизационных отчислений по основным средствам начисляется равномерно в течение периода работы организации в отчетном году.

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств [ПБУ 6/01].

Амортизируемые активы - активы, стоимость которых переносится на затраты на производство (расходы на продажу) посредством начисления амортизации. К такого рода активам относятся объекты основных средств, доходных вложений в материальные ценности, нематериальные активы. К амортизируемым активам приравниваются отложенные затраты (расходы на научные исследования и (или) опытно - конструкторские разработки, расходы на освоение природных ресурсов).

Аналитический учет - система сбора данных, предусматривающая группировку учетной информации в нужном разрезе для нужд управления, составления бухгалтерской отчетности.

Аналитический учет позволяет детализировать сведения об объекте в денежном и (или) натуральном выражении. Детализация в бухгалтерском учете осуществляется по схеме: синтетический учет - субсчет - аналитические счета (по наименованиям продукции, видам затрат, поставщикам, покупателям и т.д.). Аналитический учет характеризует: состояние запасов; выпуск готовых изделий; расчеты с покупателями, поставщиками, персоналом и т.п. Натуральные показатели аналитического учета дают возможность учитывать результаты инвентаризации (излишки, недостачи). Данные аналитического учета обобщаются путем составления сальдовых и оборотных ведомостей. Итоговые данные по аналитическим счетам позволяют получить сведения по синтетическому счету. Итоги оборотов и сальдо по аналитическим счетам должны соответствовать оборотам и остаткам по счетам синтетического учета, что обеспечивает возможность контроля данных. Для ведения аналитического учета применяются карточки, книги, ведомости, а при автоматизированном учете - машинограммы, видеограммы и файлы на машиночитаемых носителях (дискетах, жестких дисках и др.).

Аудит бухгалтерской отчетности - независимая проверка бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей (аудируемых лиц). Цель аудита - выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации. (Под достоверностью понимается степень точности данных финансовой (бухгалтерской) отчетности, которая позволяет пользователю этой отчетности на основании ее данных делать правильные выводы о результатах хозяйственной деятельности, финансовом и имущественном положении аудируемых лиц и принимать базирующиеся на этих выводах обоснованные решения.) Результатом аудита бухгалтерской отчетности является аудиторское заключение, подтверждающее ее достоверность [Федеральный закон от 7 августа 2001 г. N 119-ФЗ "Об аудиторской деятельности", с изменениями и дополнениями].

Аудиторским организациям и индивидуальным аудиторам запрещается заниматься какой-либо иной предпринимательской деятельностью, кроме проведения аудита и оказания сопутствующих ему услуг. Под сопутствующими услугами понимаются следующие:

1) постановка, восстановление и ведение бухгалтерского учета, составление финансовой (бухгалтерской) отчетности, бухгалтерское консультирование;

2) налоговое консультирование;

3) анализ финансово - хозяйственной деятельности организаций и индивидуальных предпринимателей, экономическое и финансовое консультирование;

4) управленческое консультирование, в том числе связанное с реструктуризацией организаций;

5) правовое консультирование, а также представительство в судебных и налоговых органах по налоговым и таможенным спорам;

6) автоматизация бухгалтерского учета и внедрение информационных технологий;

7) оценка стоимости имущества, оценка предприятий как имущественных комплексов, а также предпринимательских рисков;

8) разработка и анализ инвестиционных проектов, составление бизнес - планов;

9) проведение маркетинговых исследований;

10) проведение научно - исследовательских и экспериментальных работ в области, связанной с аудиторской деятельностью, и распространение их результатов, в том числе на бумажных и электронных носителях;

11) обучение в установленном законодательством Российской Федерации порядке специалистов в областях, связанных с аудиторской деятельностью;

12) оказание других услуг, связанных с аудиторской деятельностью.

Аффилированные лица - юридические и физические лица, способные оказывать влияние на деятельность юридических и (или) физических лиц в соответствии с Законом Российской Федерации от 22 марта 1991 г. N 948-1 "О конкуренции и ограничении монополистической деятельности на товарных рынках" (Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР, 1991, N 16, ст.499; Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1992, N 32, ст.1882; N 34, ст.1966; Собрание законодательства Российской Федерации, 1995, N 22, ст.1977; 1998, N 19, ст.2066) [ПБУ 11/2000].

Бухгалтерская отчетность - единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним и пояснительной записки (далее - пояснения к бухгалтерскому балансу и отчету о прибылях и убытках), а также аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать сведения, относящиеся к учетной политике организации, и обеспечивать пользователей дополнительными данными, которые нецелесообразно включать в бухгалтерский баланс и отчет о прибылях и убытках, но которые необходимы пользователям бухгалтерской отчетности для реальной оценки финансового положения организации, финансовых результатов ее деятельности и изменений в ее финансовом положении.

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках раскрывают информацию в виде отдельных отчетных форм (отчет о движении денежных средств, отчет об изменениях капитала и др.) и в виде пояснительной записки [ПБУ 4/99].

По составу, объему числовых показателей и периоду составления различают промежуточную и годовую бухгалтерскую отчетность. К промежуточной относится месячная и квартальная бухгалтерская отчетность.

Бухгалтерская служба - структурное подразделение организации, на которое возложены функции ведения учетной работы.

Руководители организации могут в зависимости от объема учетной работы:

а) учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

б) ввести в штат должность бухгалтера;

в) передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру - специалисту;

г) вести бухгалтерский учет лично [ФЗ].

Варианты, предусмотренные в пп."б", "в" и "г", рекомендуются для организаций, относящихся по законодательству Российской Федерации к субъектам малого предпринимательства, и для некоммерческих организаций.

Бухгалтерский баланс - одна из составляющих бухгалтерской отчетности, формируемой организацией. Элементами формируемой в бухгалтерском учете информации о финансовом положении организации, которые отражаются в бухгалтерском балансе, являются активы, обязательства и капитал [Концепция].

Бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату и содержать следующие числовые показатели [ПБУ 4/99]:

¦ Раздел ¦ Группа статей ¦ Статьи ¦

¦ 1 ¦ 2 ¦ 3 ¦

¦ ¦Нераспределенная ¦ ¦

¦ ¦прибыль (непокрытый ¦ ¦

¦ ¦убыток - вычитается)¦ ¦

¦Долгосрочные ¦Заемные средства ¦Кредиты, подлежащие ¦

¦ ¦ ¦доходов ¦

¦ ¦ ¦Авансы полученные ¦

¦ ¦ ¦Прочие кредиторы ¦

¦ ¦Доходы будущих ¦ ¦

¦ ¦периодов ¦ ¦

¦ ¦Резервы предстоящих ¦ ¦

¦ ¦расходов и платежей ¦ ¦

По времени составления бухгалтерские балансы подразделяют на вступительные, текущие, санируемые, ликвидационные, объединительные и разделительные, каждый из которых имеет отличные от других номенклатуру статей и методы их оценки.

Бухгалтерский учет - упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Основные задачи бухгалтерского учета:

формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости [Положение].

Для решения указанных задач бухгалтерский учет выработал определенный метод, включающий следующие элементы: 1) инвентаризация - фиксируется наличие учетных объектов; 2) документация - отражает хозяйственные операции; 3) счета - рубрики, по которым регистрируются данные о хозяйственных операциях; 4) двойная запись - принцип регистрации фактов хозяйственной деятельности посредством корреспонденции счетов; 5) бухгалтерский баланс - отчетная форма, дающая представление о финансовом положении организации; 6) оценка - денежное выражение стоимости учетного объекта; 7) калькуляция - исчисление стоимости процессов, связанных с производством и продажей учетных объектов; 8) отчетность - набор итоговых форм, позволяющих оценить хозяйственную деятельность организации за определенный период.

Валовая прибыль - показатель отчета о прибылях и убытках; определяется как разница между данными статьи "Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)" и данными статьи "Себестоимость проданных товаров, продукции, работ, услуг". В западной практике этот показатель имеет важное значение; по нему определяется критическая точка убыточности организации, о которой свидетельствуют его отрицательные значения и значения, близкие к нулю.

Валютные операции. Под валютными операциями понимают: 1) в широком смысле - учет активов и обязательств, стоимость которых выражена в иностранной валюте, а также операций по ним.

Стоимость активов и обязательств (денежных знаков в кассе организации, средств на счетах в кредитных организациях, денежных и платежных документов, финансовых вложений, средств в расчетах, в том числе по заемным обязательствам, с юридическими и физическими лицами, основных средств, нематериальных активов, материально - производственных запасов, а также других активов и обязательств организации), выраженная в иностранной валюте, для отражения в бухгалтерском учете и бухгалтерской отчетности подлежит пересчету в рубли [ПБУ 3/2000];

2) в узком смысле - операции, связанные только с валютными ценностями. В Законе Российской Федерации от 9 октября 1992 г. N 3615-1 "О валютном регулировании и валютном контроле" (с изменениями и дополнениями) дается следующий перечень валютных операций:

а) операции, связанные с переходом права собственности и иных прав на валютные ценности, в том числе операции, связанные с использованием в качестве средства платежа иностранной валюты и платежных документов в иностранной валюте;

б) ввоз и пересылка в Российскую Федерацию, а также вывоз и пересылка из Российской Федерации валютных ценностей;

в) осуществление международных денежных переводов;

г) расчеты между резидентами и нерезидентами в валюте Российской Федерации.

Вложения во внеоборотные активы - обобщающее понятие, характеризующее вложения организации в долгосрочные (внеоборотные) активы - основные средства, материальные ценности, нематериальные активы и т.п.

Внеоборотные активы. Под внеоборотными понимаются активы организации, которые в соответствии с правилами бухгалтерского учета относятся к основным средствам, нематериальным активам, доходным вложениям в материальные ценности и другим активам, включая расходы, связанные с их строительством (незавершенное строительство) и приобретением.

Отличительным признаком и критерием отнесения активов к внеоборотным является срок их полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев.

Внереализационные доходы и расходы - часть доходов и расходов организации.

Внереализационными доходами являются:

штрафы, пени, неустойки за нарушение условий договоров;

активы, полученные безвозмездно, в том числе по договору дарения;

поступления в возмещение причиненных организации убытков;

прибыль прошлых лет, выявленная в отчетном году;

суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

курсовые разницы;

сумма дооценки активов;

прочие внереализационные доходы [ПБУ 9/99].

Внереализационными расходами являются:

штрафы, пени, неустойки за нарушение условий договоров;

возмещение причиненных организацией убытков;

убытки прошлых лет, признанные в отчетном году;

суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

курсовые разницы;

сумма уценки активов;

перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно - просветительского характера и иных аналогичных мероприятий;

прочие внереализационные расходы [ПБУ 10/99].

Внутренний аудит - принятая хозяйствующим субъектом в интересах его участников (учредителей) и регламентированная внутренними документами система контроля за соблюдением установленного порядка ведения бухгалтерского учета и получения иной информации (в том числе за рациональностью ее формирования), выполнением принятых в организации программ и планов, соответствием их поставленным целям и эффективности, сохранностью активов, соблюдением законодательства при осуществлении операций. Функции контроля выполняют назначаемые в порядке, установленном в зависимости от организационно - правовой формы юридического лица, ревизоры, ревизионные комиссии, внутренние аудиторы или группы внутренних аудиторов.

Внутренняя отчетность - используемая для нужд управления организации система сбора информации в денежном и натуральном измерении о фактах хозяйственной деятельности, влияющих не только на финансовые, но и на производственные и технологические показатели.

Формы документов для внутренней отчетности (включая внутреннюю бухгалтерскую отчетность) устанавливаются организацией самостоятельно в зависимости от технологического процесса, условий сбыта продукции, товаров и т.д. По периодичности представления внутренняя отчетность организации может быть от ежедневной до годовой. Может представляться как на бумажных носителях, так и в электронном виде.

Содержание внутренней отчетности является коммерческой тайной, а в случаях, предусмотренных законодательством Российской Федерации, - государственной тайной.

Лица, получившие доступ к информации, содержащейся во внутренней отчетности, обязаны хранить коммерческую и государственную тайну. За ее разглашение они несут ответственность, установленную законодательством Российской Федерации.

Выручка от продажи. Доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

Выручка принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности. Если величина поступления покрывает лишь часть выручки, то выручка, принимаемая к бухгалтерскому учету, определяется как сумма поступления и дебиторской задолженности (в части, не покрытой поступлением).

Величина поступления и (или) дебиторской задолженности определяется исходя из цены, установленной договором между организацией и покупателем (заказчиком) или пользователем активов организации. Если цена не предусмотрена в договоре и не может быть установлена исходя из условий договора, то для определения величины поступления и (или) дебиторской задолженности принимается цена, по которой в сравнимых обстоятельствах обычно организация определяет выручку в отношении аналогичной продукции (товаров, работ, услуг) либо предоставления во временное пользование (временное владение и пользование) аналогичных активов.

При продаже продукции и товаров, выполнении работ, оказании услуг на условиях коммерческого кредита, предоставляемого в виде отсрочки и рассрочки оплаты, выручка принимается к бухгалтерскому учету в полной сумме дебиторской задолженности.

Величина поступления и (или) дебиторской задолженности по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, принимается к бухгалтерскому учету по стоимости товаров (ценностей), полученных или подлежащих получению организацией. Стоимость товаров (ценностей), полученных или подлежащих получению организацией, устанавливают исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров (ценностей).

При невозможности установить стоимость товаров (ценностей), полученных организацией, величина поступления и (или) дебиторской задолженности определяется стоимостью продукции (товаров), переданной или подлежащей передаче организацией. Стоимость продукции (товаров), переданной или подлежащей передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет выручку в отношении аналогичной продукции (товаров).

В случае изменения обязательства по договору первоначальная величина поступления и (или) дебиторской задолженности корректируется исходя из стоимости актива, подлежащего получению организацией. Стоимость актива, подлежащего получению организацией, устанавливают исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов.

Величина поступления и (или) дебиторской задолженности определяется с учетом всех предоставленных организации согласно договору скидок (накидок).

Величина поступления определяется также с учетом (увеличивается или уменьшается) суммовой разницы, возникающей в случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах). Под суммовой разницей понимается разница между рублевой оценкой фактически поступившего в качестве выручки актива, выраженного в иностранной валюте (условных денежных единицах), исчисленной по официальному или иному согласованному курсу на дату принятия актива к бухгалтерскому учету, и рублевой оценкой этого актива, исчисленной по официальному или иному согласованному курсу на дату признания выручки в бухгалтерском учете.

При образовании в соответствии с правилами бухгалтерского учета резервов сомнительных долгов величина выручки не изменяется [ПБУ 9/99].

Главный бухгалтер - должностное лицо, которое возглавляет бухгалтерскую службу организации при ее учреждении в качестве структурного подразделения организации.

Главный бухгалтер назначается на должность и освобождается от должности руководителем организации. Подчиняется непосредственно руководителю организации и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности. Обеспечивает соответствие осуществляемых хозяйственных операций законодательству Российской Федерации, контроль за движением имущества и выполнением обязательств.

Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации. Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению (за исключением документов, подписываемых руководителем федерального органа исполнительной власти, особенности оформления которых определяются отдельными указаниями Министерства финансов Российской Федерации). (Под финансовыми и кредитными обязательствами понимаются документы, оформляющие финансовые вложения организации, договоры займа, кредитные договоры и договоры, заключенные по товарному и коммерческому кредиту.)

В случае разногласий между руководителем организации и главным бухгалтером по осуществлению отдельных хозяйственных операций документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя организации, который несет всю полноту ответственности за последствия осуществления таких операций [ФЗ].

Годовая бухгалтерская отчетность - отчетность, которая составляется за отчетный год. Отчетным годом является период продолжительностью 12 месяцев; в России он начинается с 1 января и кончается 31 декабря календарного года включительно.

По составу и объему числовых показателей годовая бухгалтерская отчетность является наиболее полной по сравнению с промежуточной бухгалтерской отчетностью.

Государственная помощь. Государственной помощью признается увеличение экономической выгоды коммерческой организации в результате поступления активов (денежных средств, иного имущества).

Не рассматриваются в качестве экономической выгоды создание инфраструктуры в развивающихся регионах, установление ограничений на деятельность конкурентов, занимающих доминирующее положение на рынке и осуществляющих монополистическую деятельность и т.п. действия, которые могут оказывать влияние на общие хозяйственные условия, в которых ведет деятельность организация.

Для целей бухгалтерского учета не считается государственной помощью экономическая выгода, связанная с:

государственным регулированием цен и тарифов;

применением соответствующих правил налогообложения прибыли (предоставление налоговых льгот, отсрочки или рассрочки по уплате налогов и сборов, инвестиционных налоговых кредитов и др.);

участием Российской Федерации, субъектов Российской Федерации и муниципальных образований в уставных (складочных) капиталах юридических лиц (бюджетных инвестиций юридическим лицам).

В бухгалтерском учете формируется информация о государственной помощи, предоставленной в форме субвенций и субсидий (бюджетных средств), бюджетных кредитов (за исключением налоговых кредитов, отсрочек и рассрочек по уплате налогов и платежей и других обязательств), включая предоставление в виде ресурсов, отличных от денежных средств (земельные участки, природные ресурсы и другое имущество), и в прочих формах. Информация о государственной помощи формируется независимо от вида предоставленных ресурсов (в виде денежных средств или (и) в виде ресурсов, отличных от денежных средств).

Для целей бухгалтерского учета бюджетные средства подразделяются на:

средства на финансирование капитальных расходов, связанных с покупкой, строительством или приобретением иным путем внеоборотных активов (основных средств и др.). Предоставление этих средств может сопровождаться дополнительными условиями, ограничивающими приобретение определенных видов активов, их местонахождение или сроки приобретения и владения;

средства на финансирование текущих расходов. К ним относятся бюджетные средства, отличные от предназначенных на финансирование капитальных расходов [ПБУ 13/2000].

Готовая продукция - часть материально - производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством) [ПБУ 5/01].

Дата подписания бухгалтерской отчетности - дата, указанная в представляемой в адреса, определенные законодательством Российской Федерации, бухгалтерской отчетности при подписании ее в установленном порядке [ПБУ 7/98].

Дата совершения операции в иностранной валюте - день возникновения у организации права в соответствии с законодательством Российской Федерации или договором принять к бухгалтерскому учету активы и обязательства, которые являются результатом этой операции.

Для целей бухгалтерского учета пересчет стоимости активов и обязательств, выраженной в иностранной валюте, в рубли производится по курсу Центрального банка Российской Федерации, действующему на дату совершения операции в иностранной валюте. Даты совершения отдельных операций в иностранной валюте приведены в следующем перечне [ПБУ 3/2000]:

¦ Операция в иностранной валюте ¦Датой совершения операции¦

¦ ¦ в иностранной валюте ¦

¦ ¦ считается ¦

¦Банковские операции по валютным счетам¦Дата зачисления денежных ¦

¦ ¦средств на валютный счет ¦

¦ ¦или их списания с ¦

¦организации под отчет на осуществление¦ ¦

¦определенных расходов ¦ ¦

¦Формирование уставного (складочного) ¦Дата приобретения статуса¦

¦капитала организации и образование ¦юридического лица ¦

¦задолженности его собственников по ¦ ¦

¦вкладам в него ¦ ¦

Дебиторская задолженность - вид активов, характеризующих: 1) сумму долгов, причитающихся организации от юридических и физических лиц в результате хозяйственных взаимоотношений с ними; 2) счета, причитающиеся к получению в связи с поставками в кредит или оплатой в рассрочку. Наиболее распространенный вид дебиторской задолженности - задолженность покупателей и заказчиков за отпущенные им товары, материалы, услуги, выполненные и не оплаченные в срок работы; превышение задолженности по ссудам, выданным организацией своим работникам, над кредитами, полученными для этих целей. Дебиторская задолженность отвлекает средства из оборота организации, ухудшает ее финансовое положение. Своевременное взыскание дебиторской задолженности - важнейшая задача бухгалтерии организации. По истечении сроков исковой давности она подлежит списанию в убыток в составе внереализационных расходов.

Деловая репутация организации может определяться в виде разницы между покупной ценой организации (как приобретенного имущественного комплекса в целом) и стоимостью по бухгалтерскому балансу всех ее активов и обязательств.

Положительную деловую репутацию организации следует рассматривать как надбавку к цене, уплачиваемую покупателем в ожидании будущих экономических выгод, и учитывать в качестве отдельного инвентарного объекта.

Отрицательную деловую репутацию организации следует рассматривать как скидку с цены, предоставляемую покупателю в связи с отсутствием факторов наличия стабильных покупателей, репутации качества, навыков маркетинга и сбыта, деловых связей, опыта управления, уровня квалификации персонала и т.п. и учитывать как доходы будущих периодов.

Для целей бухгалтерского учета величина приобретенной деловой репутации организации определяется расчетным путем как разница между суммой, уплачиваемой продавцу за организацию, и суммой всех активов и обязательств по бухгалтерскому балансу организации на дату ее покупки (приобретения).

При приобретении объектов приватизации на аукционе или по конкурсу деловая репутация организации определяется как разница между покупной ценой, уплачиваемой покупателем, и оценочной (начальной) стоимостью проданной организации.

Приобретенная деловая репутация организации амортизируется в течение двадцати лет (но не более срока деятельности организации).

Амортизационные отчисления по положительной деловой репутации организации отражаются в бухгалтерском учете путем равномерного уменьшения ее первоначальной стоимости.

Отрицательная деловая репутация организации равномерно относится на финансовые результаты организации как операционный доход [ПБУ 14/2000].

Денежные средства - важнейший вид активов организации, представляющих собой средства в российской и иностранной валютах, легко реализуемые ценные бумаги, платежные и денежные документы. Могут находиться в кассе, на расчетном и валютном счетах в кредитных организациях как на территории страны, так и за ее пределами. Основные источники поступления денежных средств: выручка от продажи товаров, работ и услуг; доходы от финансовых операций; кредиты банков и другие заемные средства; целевые ассигнования и поступления. Оптимизация среднего текущего остатка денежных средств организации обеспечивает их эффективное использование: избыток ведет к упущенной выгоде от финансовых вложений, недостаток вызывает трудности в расчетах с поставщиками, налоговыми органами, а также с персоналом по оплате труда.

Директивы ЕС по учету - документы, разработанные в рамках деятельности Европейского Сообщества в целях унификации правил раскрытия финансовой информации в бухгалтерской (финансовой) отчетности. Наиболее известны Четвертая Директива, посвященная вопросам годовой отчетности компаний определенных правовых форм, и Седьмая Директива, относящаяся к сводной (консолидированной) отчетности группы компаний.

В настоящее время ведется работа по уточнению директив, поскольку предусмотренные ими отдельные нормы не соответствуют требованиям международных стандартов финансовой отчетности.

Дисконтированная стоимость используется при оценке отдельных активов, обязательств, доходов и расходов при отсутствии иной базы измерения (фактической (первоначальной) стоимости (себестоимости); текущей (восстановительной) стоимости (себестоимости); текущей рыночной стоимости (стоимости продажи).

Добавочный капитал - часть капитала организации, не связанного с вкладами участников и приростом капитала за счет прибыли, накопленной за все время деятельности организации.

Сумма дооценки основных средств, проводимой в установленном порядке, сумма, полученная сверх номинальной стоимости размещенных акций (эмиссионный доход акционерного общества), и другие аналогичные суммы учитываются как добавочный капитал и отражаются в бухгалтерском балансе отдельно [Положение].

Долгосрочные активы и обязательства. В бухгалтерском балансе активы и обязательства должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные [ПБУ 4/99].

Допущения. Для ведения бухгалтерского учета в организации формируется учетная политика, предполагающая имущественную обособленность, непрерывность деятельности организации, последовательность применения учетной политики, а также временную определенность фактов хозяйственной деятельности.

Допущение имущественной обособленности означает, что активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций.

Допущение непрерывности деятельности организации означает, что она будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности, и, следовательно, обязательства будут погашаться в установленном порядке.

Допущение последовательности применения учетной политики означает, что принятая организацией учетная политика применяется последовательно от одного отчетного года к другому.

Допущение временной определенности фактов хозяйственной деятельности означает, что факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами.

Доходные вложения в материальные ценности - вложения организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально - вещественную форму, предоставляемые организацией за плату во временное владение (временное владение и пользование) с целью получения дохода.

Материальные ценности, приобретенные организацией (поступившие в организацию) для предоставления за плату во временное пользование (временное владение и пользование), принимаются к бухгалтерскому учету по первоначальной стоимости исходя из фактически произведенных затрат на их приобретение, включая расходы по доставке, монтажу и установке.

Доходы. Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Не признаются доходами организации поступления от других юридических и физических лиц:

сумм налога на добавленную стоимость, акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательных платежей;

по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

в порядке предварительной оплаты продукции, товаров, работ, услуг;

авансов в счет оплаты продукции, товаров, работ, услуг;

в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

в погашение кредита, займа, предоставленного заемщику.

Доходы организации в зависимости от их характера, условия получения и направлений деятельности организации подразделяются на:

а) доходы от обычных видов деятельности;

б) операционные доходы;

в) внереализационные доходы.

Доходы, отличные от доходов от обычных видов деятельности, считаются прочими поступлениями. К прочим поступлениям относятся также чрезвычайные доходы.

Для целей бухгалтерского учета организация самостоятельно признает поступления доходами от обычных видов деятельности или прочими поступлениями исходя из требований ПБУ 9/99, характера своей деятельности, вида доходов и условий их получения [ПБУ 9/99].

Доходы будущих периодов - доходы, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам; отражаются в бухгалтерском балансе отдельной статьей. Подлежат отнесению на финансовые результаты у коммерческой организации при наступлении отчетного периода, к которому они относятся [Положение].

К указанным доходам относятся арендная и квартирная плата, плата за коммунальные услуги, выручка за грузовые перевозки, за перевозки пассажиров по месячным и квартальным билетам, абонементная плата за пользование средствами связи и др.

Доходы от обычных видов деятельности. Доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг [ПБУ 9/99].

Единица бухгалтерского учета - понятие, характеризующее подход к организации аналитического учета материальных ценностей и иных активов.

Единица бухгалтерского учета материально - производственных запасов выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением. В зависимости от характера материально - производственных запасов, порядка их приобретения и использования единицей материально - производственных запасов может быть номенклатурный номер, партия, однородная группа и т.п. [ПБУ 5/01].

Единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы. Комплекс конструктивно сочлененных предметов - это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированных на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

В случае наличия у одного объекта нескольких частей, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект.

Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией в составе основных средств соразмерно ее доле в общей собственности [ПБУ 6/01].

Задолженность по полученным займам, кредитам. Задолженность организации - заемщика заимодавцу по полученным займам и кредитам в бухгалтерском учете подразделяется на краткосрочную и долгосрочную.

Указанная краткосрочная и (или) долгосрочная задолженность может быть срочной и (или) просроченной.

Для целей ПБУ 15/01:

краткосрочной задолженностью считается задолженность по полученным займам и кредитам, срок погашения которой согласно условиям договора не превышает 12 месяцев;

долгосрочной задолженностью считается задолженность по полученным займам и кредитам, срок погашения которой по условиям договора превышает 12 месяцев;

срочной задолженностью считается задолженность по полученным займам и кредитам, срок погашения которой по условиям договора не наступил или продлен (пролонгирован) в установленном порядке;

просроченной задолженностью считается задолженность по полученным займам и кредитам с истекшим согласно условиям договора сроком погашения.

В соответствии с установленной в организации - заемщике учетной политикой заемщик может осуществлять перевод долгосрочной задолженности в краткосрочную или учитывать находящиеся в его распоряжении заемные средства, срок погашения которых по договору займа или кредита превышает 12 месяцев, до истечения указанного срока в составе долгосрочной задолженности.

При выборе первого варианта перевод долгосрочной задолженности по полученным займам и кредитам в краткосрочную организацией - заемщиком производится в момент, когда по условиям договора займа и (или) кредита до возврата основной суммы долга остается 365 дней.

Организация - заемщик по истечении срока платежа обязана обеспечить перевод срочной задолженности в просроченную.

Перевод срочной краткосрочной и (или) долгосрочной задолженности по полученным займам и кредитам в просроченную производится организацией - заемщиком в день, следующий за днем, когда по условиям договора займа и (или) кредита заемщик должен был осуществить возврат основной суммы долга [ПБУ 15/01].

Заинтересованные пользователи бухгалтерской отчетности - юридические и физические лица, имеющие какие-либо потребности в информации об организации и обладающие достаточными познаниями и навыками для того, чтобы понять, оценить и использовать эту информацию, а также имеющие желание изучать эту информацию.

Заинтересованными пользователями могут быть реальные и потенциальные инвесторы, работники, заимодавцы, поставщики и подрядчики, покупатели и заказчики, органы власти и общественность в целом.

Заинтересованные пользователи преследуют следующие основные интересы в информации, формирующейся в бухгалтерском учете:

1) инвесторы и их представители заинтересованы в информации о рискованности и доходности предполагаемых или осуществленных ими инвестиций, на основе которой возможно распоряжаться инвестициями; о способности организации выплачивать дивиденды;

2) работники и их представители (профсоюзы и др.) заинтересованы в информации: о стабильности и прибыльности работодателей; способности организации гарантировать оплату труда и сохранение рабочих мест;

3) заимодавцы заинтересованы в информации, позволяющей определить, будут ли своевременно погашены предоставленные ими организации займы и выплачены соответствующие проценты;

4) поставщики и подрядчики заинтересованы в информации, позволяющей определить, будут ли выплачены в срок причитающиеся им суммы;

5) покупатели и заказчики заинтересованы в информации о продолжении деятельности организации;

6) органы власти заинтересованы в информации для осуществления возложенных на них функций: по распределению ресурсов; регулированию народного хозяйства; разработке и реализации общегосударственной политики; ведению статистического наблюдения;

7) общественность в целом заинтересована в информации о роли и вкладе организации в повышение благосостояния общества на местном, региональном и федеральном уровнях.

Поскольку интересы заинтересованных пользователей существенно различаются, бухгалтерский учет не может удовлетворить все информационные потребности этих пользователей в полном объеме. Информация, формирующаяся в бухгалтерском учете для внешних пользователей, удовлетворяет потребности, являющиеся общими для всех пользователей. В частности, решения, принимаемые всеми заинтересованными пользователями, требуют оценки способности организации воспроизводить денежные средства и аналогичные им активы, времени и определенности их поступления. В результате проведения такой оценки возможно установить способность организации обеспечить причитающиеся и предстоящие выплаты инвесторам, работникам, заимодавцам, поставщикам и подрядчикам, государству [Концепция].

Затраты на производство - часть расходов организации, связанных с производством продукции, выполнением работ и оказанием услуг, т.е. с обычными видами деятельности.

Состав затрат на производство формируют прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства, и потери от брака.

Все затраты на производство в конечном итоге включаются в себестоимость отдельных видов продукции, работ и услуг или групп однородной продукции. В зависимости от способов включения в себестоимость отдельных видов продукции затраты на производство подразделяются на прямые и косвенные. Под прямыми затратами понимают расходы, связанные с производством отдельных видов продукции, работ, услуг (на сырье, основные материалы, покупные изделия и полуфабрикаты, основную заработную плату производственных рабочих и др.), которые могут быть непосредственно включены в их себестоимость. Под косвенными затратами понимают расходы, связанные с производством нескольких видов продукции (расходы на содержание и эксплуатацию оборудования, цеховые, общезаводские и др.), включаемые в их себестоимость с помощью специальных методов, определяемых исходя из отраслевых и технологических особенностей.

В группировке затрат на производство по статьям прямые расходы, как правило, формируют самостоятельные статьи по соответствующим элементам, а косвенные образуют комплексные статьи (состоят из затрат, включающих несколько элементов), различающиеся по их функциональной роли в производственном процессе.

Правила учета затрат на производство продукции, выполнение работ и оказание услуг в разрезе элементов и статей, исчисления себестоимости продукции (работ, услуг) устанавливаются отдельными нормативными актами и методическими указаниями по бухгалтерскому учету, как правило, отраслевого характера.

Изменение первоначальной стоимости основных средств. Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации и ПБУ 6/01.

Изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, частичной ликвидации и переоценки объектов основных средств.

Коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

При принятии решения о переоценке по таким основным средствам следует учитывать, что в последующем они переоцениваются регулярно, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости.

Сумма дооценки объекта основных средств в результате переоценки зачисляется в добавочный капитал организации. Сумма дооценки объекта основных средств, равная сумме уценки его, проведенной в предыдущие отчетные периоды и отнесенной на счет прибылей и убытков в качестве операционных расходов, относится на счет прибылей и убытков отчетного периода в качестве дохода.

Сумма уценки объекта основных средств в результате переоценки относится на счет прибылей и убытков в качестве расходов. Сумма уценки объекта основных средств относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды. Превышение суммы уценки объекта над суммой дооценки его, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды, относится на счет прибылей и убытков в качестве операционного расхода.

При выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала в нераспределенную прибыль организации [ПБУ 6/01].

Инвентаризация. Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Порядок (количество инвентаризаций в отчетном году, даты их проведения, перечень имущества и обязательств, проверяемых при каждой из них, и т.д.) проведения инвентаризации определяется руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

Проведение инвентаризации обязательно:

при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года). Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов - один раз в пять лет. В организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков;

при смене материально ответственных лиц;

при выявлении фактов хищения, злоупотребления или порчи имущества;

в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

при реорганизации или ликвидации организации;

в других случаях, предусмотренных законодательством Российской Федерации.

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

а) излишек имущества приходуется по рыночной стоимости на дату проведения инвентаризации, и соответствующая сумма зачисляется на финансовые результаты у коммерческой организации или увеличение доходов у некоммерческой организации;

б) недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения (расходы), сверх норм - за счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты у коммерческой организации или увеличение расходов у некоммерческой организации [Положение].

Инвестиционная деятельность - деятельность организации, связанная с капитальными вложениями организации в связи с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других внеоборотных активов, а также их продажей; с осуществлением долгосрочных финансовых вложений в другие организации, выпуском облигаций и других ценных бумаг долгосрочного характера и т.п. [Методические рекомендации].

Информация об аффилированных лицах - информация в бухгалтерской отчетности акционерных обществ об операциях между организацией, подготавливающей бухгалтерскую отчетность, и аффилированным лицом.

Операцией между организацией, подготавливающей бухгалтерскую отчетность, и аффилированным лицом считается любая операция по передаче каких-либо активов или обязательств между организацией, подготавливающей бухгалтерскую отчетность, и аффилированным лицом.

Операциями с аффилированным лицом могут быть:

приобретение и продажа товаров, работ, услуг;

приобретение и продажа основных средств и других активов;

аренда имущества и предоставление имущества в аренду;

передача результатов научно - исследовательских и опытно - конструкторских работ;

финансовые операции, включая предоставление займов и участие в уставных (складочных) капиталах других организаций;

предоставление и получение гарантий и залогов;

другие операции.

В бухгалтерской отчетности организации раскрывается информация об аффилированных лицах в случаях, когда:

контролируется или оказывается значительное влияние на организацию, подготавливающую бухгалтерскую отчетность, другой организацией или физическим лицом;

организация, подготавливающая бухгалтерскую отчетность, контролирует или оказывает значительное влияние на другую организацию;

организация, подготавливающая бухгалтерскую отчетность, и другая организация контролируются (непосредственно или через третьи организации) одним и тем же юридическим или одним и тем же физическим лицом (одной и той же группой лиц).

Организация или физическое лицо контролирует другую организацию, когда такая организация или физическое лицо имеет право:

распоряжаться (непосредственно или через свои дочерние общества) более чем 50% голосующих акций акционерного общества или более чем 50% уставного (складочного) капитала общества с ограниченной ответственностью;

распоряжаться (непосредственно или через свои дочерние общества) более чем 20% голосующих акций акционерного общества или более чем 20% уставного (складочного) капитала общества с ограниченной ответственностью и имеет возможность определять решения, принимаемые в этих обществах.

Организация или физическое лицо оказывает значительное влияние на другую организацию, когда имеет возможность участвовать в принятии решений другой организацией, но не контролирует ее.

В бухгалтерской отчетности может не раскрываться информация об операциях:

головной организации с дочерними обществами и между дочерними обществами, входящими в одну и ту же Группу взаимосвязанных организаций, - в сводной бухгалтерской отчетности;

головной организации с дочерними обществами - в бухгалтерской отчетности головной организации, когда эта отчетность представляется или публикуется вместе со сводной бухгалтерской отчетностью;

дочернего общества с головной организацией - в бухгалтерской отчетности дочернего общества, когда выполняются одновременно следующие условия: головная организация и дочернее общество являются юридическими лицами по законодательству Российской Федерации; 100% голосующих акций или уставного капитала дочернего общества принадлежит головной организации; головная организация публикует сводную бухгалтерскую отчетность.

Перечень аффилированных лиц, информация о которых раскрывается в бухгалтерской отчетности организации, устанавливается самостоятельно организацией, подготавливающей бухгалтерскую отчетность, на основе ПБУ 11/2000 исходя из содержания отношений между организацией и аффилированным лицом с учетом соблюдения требования приоритета содержания перед формой.

Перечень аффилированных лиц для целей сводной бухгалтерской отчетности устанавливает головная организация Группы взаимосвязанных организаций.

Показатели, отражающие аналогичные по характеру отношения и операции с аффилированными лицами, могут быть сгруппированы, кроме случаев, когда обособленное раскрытие их необходимо для понимания влияния операций с аффилированными лицами на бухгалтерскую отчетность организации, подготавливающей бухгалтерскую отчетность.

Если в отчетном периоде организация проводила операции с аффилированными лицами, то в бухгалтерской отчетности по каждому аффилированному лицу раскрывается как минимум следующая информация:

характер отношений с ним в соответствии с п.6 ПБУ 11/2000;

виды операций с ним;

объем операций каждого вида (в абсолютном или относительном выражении);

стоимостные показатели по не завершенным на конец отчетного периода операциям;

использованные методы определения цен по каждому виду операций с ним.

Если организация или физическое лицо контролирует другую организацию или организация контролируется (непосредственно или через третьи организации) одним и тем же юридическим или одним и тем же физическим лицом (одной и той же группой лиц), то характер отношений между ними подлежит описанию в бухгалтерской отчетности независимо от того, имели ли место в отчетном периоде операции между ними.

Информация об аффилированных лицах, предусмотренная ПБУ 11/2000, включается в пояснительную записку, входящую в состав бухгалтерской отчетности, в виде отдельного раздела.

Построение аналитического учета организации должно обеспечивать формирование информации об аффилированных лицах, предусмотренной ПБУ 11/2000 [ПБУ 11/2000].

Информация по географическому сегменту - информация, раскрывающая часть деятельности организации по производству товаров, выполнению работ, оказанию услуг в определенном географическом регионе деятельности организации, которая подвержена рискам и получению прибылей, отличным от рисков и прибылей, имеющих место в других географических регионах деятельности организации.

При выделении информации по географическим сегментам следует исходить из:

а) сходства условий, определяющих экономические и политические системы государств, на территории которых ведется деятельность организации;

б) наличия устойчивых связей в деятельности, осуществляемой в различных географических регионах;

в) сходства деятельности;

г) рисков, присущих деятельности организации в определенном географическом регионе;

д) общности правил валютного контроля;

е) валютного риска, связанного с деятельностью организации в определенном географическом регионе.

Формирование информации по географическому сегменту может осуществляться по определенному государству или нескольким государствам, региону или регионам Российской Федерации.

Исходя из организационной структуры и системы внутренней отчетности организации информация по географическому сегменту может выделяться по местам расположения активов (ведения деятельности организации) или по местам расположения рынков сбыта (потребителей (покупателей) товаров, работ, услуг) [ПБУ 12/2000].

Информация по операционному сегменту - информация, раскрывающая часть деятельности организации по производству определенного товара, выполнению определенной работы, оказанию определенной услуги или однородных групп товаров, работ, услуг, которая подвержена рискам и получению прибылей, отличным от рисков и прибылей по другим товарам, работам, услугам или однородным группам товаров, работ, услуг.

При выделении информации по операционным сегментам несколько видов товаров, работ, услуг могут быть объединены в однородную группу при условии сходства по всем или большинству из следующих факторов:

назначению товаров, работ, услуг;

процессу производства товаров, выполнения работ, оказания услуг;

потребителям (покупателям) товаров, работ, услуг;

методам продажи товаров и распространения работ, услуг;

системам управления деятельностью организации (если применимо) [ПБУ 12/2000].

Информация по сегменту - информация, раскрывающая часть деятельности организации в определенных хозяйственных условиях посредством представления установленного перечня показателей бухгалтерской отчетности организации [ПБУ 12/2000].

Информация, сопутствующая бухгалтерской отчетности - дополнительная информация, которую организация может представлять, если исполнительный орган считает ее полезной для заинтересованных пользователей при принятии экономических решений. В ней раскрываются динамика важнейших экономических и финансовых показателей деятельности организации за ряд лет; планируемое развитие организации; предполагаемые капитальные и долгосрочные финансовые вложения; политика в отношении заемных средств, управления рисками; деятельность организации в области научно - исследовательских и опытно - конструкторских работ; природоохранные мероприятия; иная информация.

Дополнительная информация при необходимости может быть представлена в виде аналитических таблиц, графиков и диаграмм.

При раскрытии дополнительной информации, например природоохранных мероприятий, приводятся основные проводимые и планируемые организацией мероприятия в области охраны окружающей среды, влияние этих мероприятий на уровень вложений долгосрочного характера и доходности в отчетном году, характеристику финансовых последствий для будущих периодов, данные о платежах за нарушение природоохранного законодательства, экологических платежах и плате за природные ресурсы, текущих расходах по охране окружающей среды и степени их влияния на финансовые результаты деятельности организации [ПБУ 4/99].

Капитал представляет собой вложения собственников и прибыль, накопленную за все время деятельности организации. При определении финансового положения организации величина капитала рассчитывается как разница между активами и обязательствами, т.е. должна соответствовать величине чистых активов [Концепция].

В составе собственного капитала организации учитываются уставный (складочный), добавочный и резервный капитал, нераспределенная прибыль и прочие резервы [Положение].

Капитальные вложения - инвестиции в основные средства, в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих организаций, приобретение машин, оборудования, инструмента, инвентаря, проектно - изыскательские работы и другие затраты [Федеральный закон от 25 февраля 1999 г. N 39-ФЗ "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений"].

В составе капитальных вложений в основные средства выделяется стоимость следующих видов работ и затрат: строительных работ; работ по монтажу оборудования; оборудования (требующего и не требующего монтажа), предусмотренного в смете на строительство; инструмента и инвентаря, включаемых в смету на строительство; прочих капитальных работ и затрат.

Кассовый метод - метод учета, при котором доход признается в день поступления средств на счета в банках и (или) в кассу организации либо поступления иного имущества (работ, услуг). Расходами признаются затраты по факту их оплаты.