Рейтинг: 4.3/5.0 (1686 проголосовавших)

Рейтинг: 4.3/5.0 (1686 проголосовавших)Категория: Windows: Касса, чеки, ценники

Наибольшая русскоязычная база с чит кодами, трейнерами и прохождениями для компьютерных игр. Все чит коды переведены и проверены лично нами. Количество игр представленных в текущей версии - 11161.

Эта программа представляет собой бесплатный аналог Adobe Photoshop. Она точно также включает в себя множество инструментов для работы с растровой графикой, и даже имеет ряд инструментов для векторной графики. GIMP это полноценная замена Photoshop.

Мощная и бесплатная антивирусная программа, которая защитить ваш компьютер от всяческих угроз, включая вирусы, трояны, и т.д. AVG Anti-Virus Free также защитить вас в Интернете от потенциально опасных веб-сайтов и других видов угроз.

Кассовая книга необходима для ежедневного учета всех кассовых операций предприятия. Для ее ведения предусмотрена унифицированная форма № КО-4.

Образец заполнения

Организация вправе самостоятельно выбрать один из способов ведения кассовой книги – в электронном или рукописном виде. В любом случае книга составляется в единственном экземпляре.

Контроль за правильным составлением является обязанностью главного бухгалтера.

Методика работы с кассовой книгой устанавливается отдельным приказом руководителя организации, либо прописывается в учетной политике.

Данная методика должна регламентировать следующие моменты:

Основным условием заполнения кассовой книги в электронном виде является обеспечение сохранности кассовых документов ответственным лицом (кассиром) организации. Автоматизированный способ предполагает составление двух машинограмм по итогам каждого рабочего дня, имеющих одинаковое содержание. Одна из них носит название «Вкладной лист», другая – «Отчет кассира». Данные вкладыши нумеруются с начала года. При этом последний лист каждого месяца должен содержать информацию об общем количестве листов за истекший месяц. В последнем листе календарного года указывается общее количество листов кассовой книги за отчетный год.

Ежедневно кассир проверяет правильность заполнения машинограмм и подписывает их. К отчету кассира прилагаются соответствующие приходные и расходные кассовые ордера и передаются в бухгалтерию. Вкладные листы кассовой книги хранятся у кассира в течение всего календарного года.

По окончании календарного года, либо по мере необходимости, вкладные листы брошюруются и опечатываются. Информация об общем количестве листов кассовой книги заверяется подписями главного бухгалтера и руководителя компании.

Ручной метод веденияКассовая книга, составляемая ручным способом, заводится на определенный период. В некоторых случаях данный период определяется количеством кассовых операций. С начала периода все листы кассовой книги нумеруются. В конце подводится итог, а информация об общем количестве листов располагается на последней странице книги и заверяется подписями главного бухгалтера и руководителя.

С целью защиты кассовой книги от изъятия листов все страницы прошиваются и опечатываются мастичной или сургучной печатью.

Правила заполненияСуществует два варианта заполнения книги:

При вертикальном расположении страниц данные о кассовых операциях за один день располагаются на одной странице. Отчетом кассира служит следующая страница кассовой книги, либо вкладной чистый лист. В первом случае информация дублируется с помощью копировальной бумаги, располагаемой между двумя листами. Запись осуществляется шариковой ручкой или чернилами, а оба листа (первый и второй) имеют одинаковые номера. Во втором случае книга имеет сплошную нумерацию, записи производятся через копирку.

Кассовая книга, составленная путем горизонтального расположения страниц, состоит из двух частей. Первая часть (вкладной лист кассовой книги) имеет горизонтальную разлиновку и представляет собой первый экземпляр. Вторая часть (отчет кассира) не содержит разлиновки и заполняется с помощью копировальной бумаги путем сгиба страницы по линии отреза и прокладки копировальной бумаги между получившимися листами. Первая и вторая части книги имеет одинаковую нумерацию. Вторая часть является отрывной и служит отчетом кассира. Не допускается обрыв отчета до окончания кассовой смены.

Согласно общеустановленным правилам на листе кассовой книги сначала указываются все приходные документы за день, а затем все расходные.

В конце каждого дня кассир подсчитывает итоги движения денежных средств в кассе за истекший день, вычисляет остаток наличных средств и сдает в бухгалтерию второй экземпляр или отрывной лист («Отчет кассира») с приложением всех кассовых ордеров.

В случае, когда в составе остатка денежных средств находятся деньги, предназначенные для выплаты заработной платы, данные суммы указываются в книге отдельной строкой.

Ведение обособленными подразделениямиПорядок ведения кассовых операций не дает четкого разъяснения по вопросу правомерности ведения отдельной книги обособленными подразделениями организации, не имеющими самостоятельного баланса. Однако, исходя из самой формы кассовой книги, в которой присутствует графа «структурное подразделение организации», можно сделать вывод, что обособленные подразделения вправе вести отдельный раздел кассовой книги.

По окончании периода ведения кассовой книги прошнурованный и пронумерованный раздел книги заверяется подписями главного бухгалтера и руководителя и сдается в головную организацию вместе с оригиналами кассовых документов (приходных и расходных ордеров).

Что касается подразделений и филиалов, выделенных на отдельный баланс, данные подразделения имеют право вести собственную кассовую книгу, предоставляя в головную организации лишь копии кассовых документов, а также кассовые книги, заверенные печатью и подписью уполномоченных лиц. При этом остатки денежных средств, указанные в книге обособленного подразделения, должны быть отражены и в его балансе. Головное подразделение учитывает эти данные при составлении сводного баланса.

Скачать бланк формы № КО-4 кассовой книги (Размер: 136,0 KiB | Скачиваний: 2 844)

Скачать бланк формы № КО-4 кассовой книги (Размер: 136,0 KiB | Скачиваний: 2 844)

Скачать бланк кассовой книги (Размер: 54,5 KiB | Скачиваний: 2 562)

Скачать бланк кассовой книги (Размер: 54,5 KiB | Скачиваний: 2 562)

26 июня 2012, просмотров: 58857, Раздел: Документы

Кассовая книга образец заполнения обязательно понадобится бухгалтеру или будущему индивидуальному предпринимателю.

Кассовая книга - это книга, при помощи которой ведётся учёт денежных средств, поступающих в кассу, а также записываются сведения о выдаче наличных. Только кассовая книга содержит в себе сведения о денежных операциях, которые происходят в организации. Такая кассовая книга в обязательном порядке должна быть зашнурована и пронумерована На последней страничке делается запись о том, сколько кассовая книга образец заполнения имеет пронумерованных и зашнурованных листов – здесь же необходимо поставить печать. Заверить количество страниц в книге также нужно подписями главбуха и руководителя организации.

Кассовая книга – это типовой и очень важный документ, и на данный момент есть общепринятая форма кассовой книги КО-4 .

Кассовая книга образец заполнения обычно ведётся от руки. Однако, возможна и электронная кассовая книга бланк КО-4. Электронная кассовая книга бланк имеет «Вкладной лист» и «Отчет кассира». Эти бланки заполняются в двух экземплярах в начале рабочего дня.

Кассовая книга скачать представляет собой две абсолютно равные части. Первая часть имеет горизонтальную линовку, на второй разлиновка отсутствует. Вторая часть служит своеобразной копией – и она заполняется через «копирку» обыкновенной шариковой ручкой (либо чернилами). И основной экземпляр и копия нумеруются одинаково. И в итоге первые экземпляры остаются в книге, а копии отрываются по завершению рабочего дня. Эти копии являются своеобразным отчётом кассира перед главбухом. Каждый новый день записи на неотрывной части начинаются после строчки, которая оповещает об остатке на начало дня. Но перед этим ещё необходимо согнуть лист по линии отреза и подложить лист копий под лист, который останется в книге. Кассовая книга скачать заполняется в течение дня до строчки «Остаток на конец дня».

Не только главбухи, но и у индивидуального предпринимателя должна иметься кассовая книга образец заполнения. Это прямо-таки улучшает отношения с налоговыми органами, да и самому предпринимателю будет легче считать доходы и расходы. Естественно, и у ИП, и у главбуха какой-либо компании должна быть только одна кассовая книга. Вторая «левая» кассовая книга - это прямое нарушение законодательства.

Кассовая книга – это то, без чего на сегодняшний день нельзя обойтись ни одной организации. Кассовая книга: образец заполнения (скачать) поможет вести бизнес правильно.

Кассовая книга для ИП. Здесь образец бланков. первой и последней обложки книги, листа кассовой книги для заполнения вручную.

Последний лист кассовой книги. Образец бланка для печати (pdf).

Кассовая книга для ИП для заполнения на ПК, ноутбуке. Мини-программа.

Кассовая книга рассчитана на месяц, на 31 рабочий день. На одном листе таблицы Excel расположены 31 страницы кассовой книги. Последовательность заполнения книги – вниз 7 страниц кассовой книги и затем снова сверху и вправо.

Для ориентирования проставлена нумерация страниц кассовой книги, которую можно изменить.

На одной странице формата А4 расположены две одинаковых страницы кассовой книги (для заполнения на ПК страницы кассовой книги одинаковы). Заполнять первую (верхнюю) страницу кассовой книги, вторая заполняется автоматически.

Расчеты и перенос остатка идет автоматически. Только остаток на первой странице заносится вручную (переносится на следующий месяц).

Кассовая книга удобна для распечатывания.

С 2011 года листы кассовой книги, заполненные с помощью технических средств (компьютера) имеют одинаковую форму.

Здесь размещен образец кассовой книги, содержащей по одному листу на день. Всё автоматически считается.

В конце рабочего дня распечатывать два экземпляра страницы кассовой книги. Скачать (RAR).

Здесь размещен образец другого варианта кассовой книги, который нужно полностью заполнять вручную, в т.ч. расчеты производить. Или распечатать и заполнять от руки. Скачать (RAR).

Кассовую книгу ведут все предприятия, так как имеют дело с денежной наличностью. В том числе ведение кассовой книги ИП. Имеет унифицированную форму № КО-4. Кассовая книга отражает все операции по работе с кассой. Каждый лист кассовой книги должен быть пронумерован и прошнурован. После полного заполнения подтверждается подписями руководителя предприятия и главбуха, а также оттиском печати. На последней странице указывается число пронумерованных и прошнурованных листов кассовой книги.

Каждый лист формы № КО-4 состоит из двух частей. Та часть, которая отделена горизонтальными линиями для разреза, заполняется кассиром (первый экземпляр).

Другая часть кассовой книги заполняется кассиром с двух сторон под копирку. Оба экземпляра одинаково нумеруются. Первый экземпляр остается в книге, а второй является отчетом кассира.

Второй экземпляр не отрывают за день до конца кассовых операций. Заполняют лист со строки «Остаток на начало дня», заканчивают на графе «Остаток на конец дня». После этого лист кассовой книги подписывают кассир и бухгалтер.

Ведется только одна кассовая книга и предприятием, и индивидуальным предпринимателем.

Кассовая книга заполняется от руки. Но также возможно и ведение кассовой книги формы № КО-4 электронным способом.

Кассовая книга – это один из документов кассовой дисциплины. в котором отражается информация по всем поступлениям и выдачам наличных денег в кассе организации. Записи в кассовой книге осуществляет кассир (или лицо его замещающее) на основании каждого приходного (ПКО) и расходного (РКО) кассовых ордеров.

Обратите внимание. начиная с 1 июня 2014 года, действует упрощенный порядок ведения кассовой дисциплины, согласно которому индивидуальные предприниматели больше не обязаны оформлять кассовые документы (ПКО, РКО и кассовую книгу).

Как правильно вести кассовую книгу в 2015 годуКассовую книгу можно вести на бумажном носителе или в электронном виде:

По всей деятельности организации ведется одна кассовая книга (даже если осуществляется несколько видов деятельности на разных системах налогообложения ).

Примечание. обособленные подразделения ведут свою кассовую книгу и передают копии её листов в головной офис, в порядке, установленном в организации с учетом срока составления бухгалтерской отчетности.

Записи в кассовой книге осуществляет кассир (лицо его замещающее) на основании каждого ПКО и РКО. В конце рабочего дня кассир сверяет данные, содержащиеся в кассовой книге, с данными приходных и расходных кассовых документов, выводит в книге сумму остатка наличных денег по кассе и проставляет подпись.

После этого записи в кассовой книге проверяет главный бухгалтер или бухгалтер (при их отсутствии – руководитель) и также ставит свою подпись.

Обратите внимание. если в течение дня операции по кассе не проводились, то за этот день кассовую книгу заполнять не нужно .

Бланк кассовой книги (форма КО-4)Кассовая книга (форма КО-4), действующая в 2015 году:

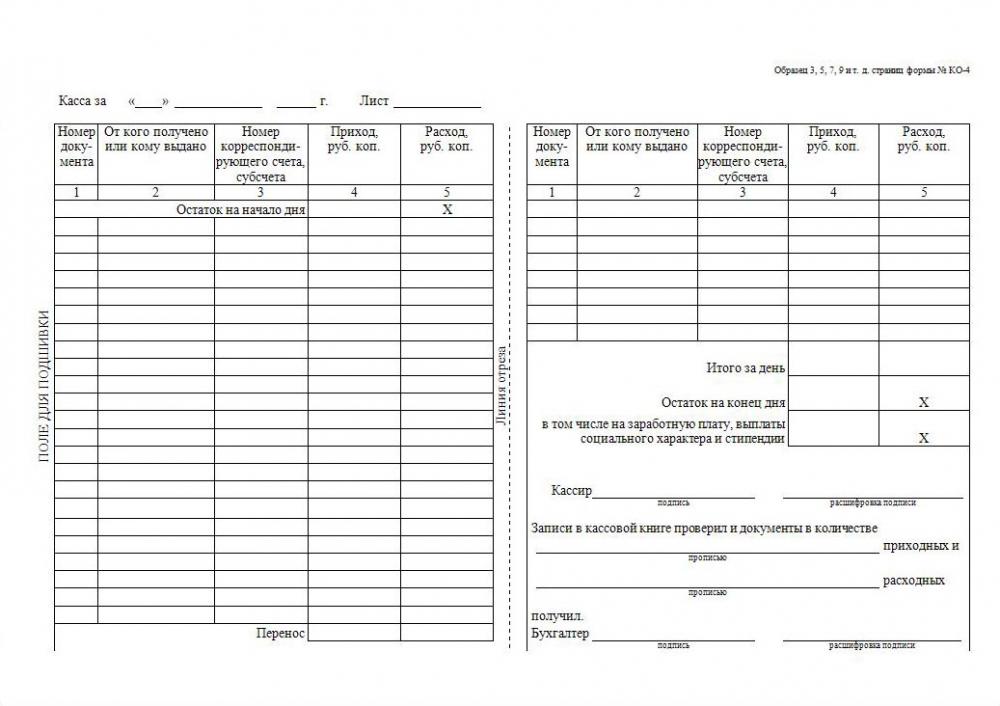

Как заполнить кассовую книгу Инструкция по заполнению бланка кассовой книги Титульный лист:В строке «Организация» указывается наименование организации в соответствии с учредительными документами (например, Общество с ограниченной ответственностью «Компания» или ООО «Компания» ).

В строке «по ОКПО» необходимо указать код по ОКПО в соответствии с полученным уведомлением из Росстата. Если код не был присвоен, поставьте прочерк.

Далее указывается наименование структурного подразделения организации, оформляющего кассовую книгу (если в организации нет структурных подразделений, поставьте прочерк).

Посередине указывается период. на который оформляется кассовая книга (например, КАССОВАЯ КНИГА на апрель 2015 г. ).

Кассовый лист:В строке «Касса за» указывается день, за который формируется лист кассовой книги (например, за «15» апреля 2015 г. ). В этой же строке необходимо указать порядковый номер кассового листа.

Далее необходимо указать сумму остатка наличных денег, которая была в кассе на начало рабочего дня. Она указывается в первой строке таблицы в столбце 4 – «Приход».

Строки в таблице заполняются в соответствии с приходными (ПКО) и расходными (РКО) кассовыми документами, оформленными в течение рабочего дня:

В столбце «Номер документа» построчно указываются порядковые номера приходных или расходных кассовых ордеров.

В столбце «От кого получено или кому выдано» построчно указываются ФИО физических лиц или наименования организаций (ИП) от которых были получены или которым были выданы наличные деньги в соответствии с ПКО и РКО.

В столбце «Номер корреспондирующего счета, субсчета» необходимо построчно указать номера корреспондирующих счетов по каждому ПКО и РКО.

В столбце «Приход» построчно указываются суммы наличных денег, которые поступили в кассу по каждому приходному кассовому ордеру. Для РКО этот столбец не заполняется.

В столбце «Расход» построчно указываются суммы наличных денег, которые были выданы из кассы по каждому расходному кассовому ордеру. Для ПКО этот столбец не заполняется.

В строке «Итого за день» указывается сумма поступивших и выданных наличных денег за рабочий день в соответствии с приходными и расходными кассовыми документами.

В строке «Остаток на конец дня» указывается сумма наличных денег, которая осталась в кассе на конец рабочего дня. Если среди остатка есть деньги, отложенные на выплату зарплаты, стипендии и социальных пособий, то следует указать их сумму в отдельной строке ниже.

Далее кассир ответственный за заполнение кассовой книги должен поставить свою подпись и расшифровку подписи (фамилия и инициалы).

В конце кассового листа бухгалтер, уполномоченный на проверку кассовой книги должен прописью указать количество полученных приходных и расходных кассовых документов и поставить свою подпись с расшифровкой.

Образец заполнения кассовой книги в 2015 годускачать бесплатно бланк

С 1 июня 2014 г. согласно Указания ЦБ РФ № 3210-У устанавливается новый порядок ведения кассовых операций 2014. В новом порядке ведения кассовых операций предусмотрена та же самая форма кассовой книги. Здесь дан пример оформления, заполнения и образец, а также бланк кассовой книги, которую можно скачать бесплатно.

Кассовую книгу КО-4 форма по ОКУД 0310004 могут НЕ вести и НЕ заполнять индивидуальные предприниматели - ИП. Для них предусмотрен упрощенный порядок ведения кассовых операций.

Если в соответствии с Налоговым Кодексом РФ индивидуальные предприниматели ИП ведут учет доходов и расходов (учет доходов) в книге учета доходов и расходов (книге учета доходов) на основании первичных документов, кассовые документы (приходный кассовый ордер - ПКО и расходный кассовый ордер - РКО ) могут ими не оформляться и кассовая книга не ведется. .

Как заполнять кассовую книгу и какой порядок ведения? Записи в кассовой книге осуществляются кассиром по каждому приходному кассовому ордеру, расходному кассовому ордеру, оформленному соответственно на полученные, выданные наличные деньги (полное оприходование в кассу наличных денег).

В конце рабочего дня кассир сверяет данные, содержащиеся в кассовой книге, с данными кассовых документов, выводит в кассовой книге сумму остатка наличных денег и проставляет подпись.

Записи в кассовой книге сверяются с данными кассовых документов главным бухгалтером или бухгалтером (при их отсутствии – руководителем) и подписываются лицом, проводившим указанную сверку.

Если в течение рабочего дня кассовые операции не проводились, то журнал операций по счету 50 "Касса" и записи в кассовую книгу не осуществляются.

Примечание. ПЛАН СЧЕТОВ бухгалтерского учета 2014-2015. Дается подробный план счетов бухгалтерского учета организации 2014-2015 с описаниями корреспонденции между счетами.

Обособленные подразделения передают юридическому лицу заверенную руководителем обособленного подразделения копию листа кассовой книги в порядке, установленном юридическим лицом с учетом срока составления юридическим лицом бухгалтерской (финансовой) отчетности.

Контроль за ведением кассовой книги осуществляет главный бухгалтер (при его отсутствии – руководитель).

Кассовая книга – это документ, который применяется для учета всех операций по получению и выдаче наличных денежных средств из кассы предприятия.

Ведение кассовой книгиВедет кассовую книгу кассир, контроль над правильным заполнением данного документа осуществляет главный бухгалтер. Листы кассовой книги нумеруются, прошиваются и на последнем листе указывается общее количество страниц, ставится печать и подписи руководителя организации либо индивидуального предпринимателя и главного бухгалтера.

Ведение кассовой книги осуществляется либо от руки, либо электронным способом.

При ведении ручным способом записи в книге осуществляются через копирку в двух экземплярах, пронумерованных одинаковыми номерами: первые экземпляры остаются в кассовой книге, а вторые отрезаются по линии отреза и служат отчетом кассира перед бухгалтерией. Помарки и любые исправления не допускаются. В случае внесения исправлений необходимо заверить их подписями кассира и главного бухгалтера.

При ведении кассовой книги в электронном виде листы отрезаются не по линии отреза, а по горизонтальной линии, разделяющей образцы четных и нечетных страниц формы. Обе страницы – верхняя и нижняя заполняются одинаково, верхняя является листом кассовой книги, нижняя – отчетом кассира.

Кассовая книга ведется ежедневно. Кассир указывает остаток денежных средств в кассе на начало дня. Записи в кассовую книгу вносятся по мере совершения операций, по каждому ПКО и РКО. В конце дня кассир обязан вывести итоговую сумму прихода и расхода за день, остаток денег на конец дня, разрезать по линии отреза вторые экземпляры, прикрепить к ним первичные документы (приходные и расходные документы, доверенности и т.п.) и сдать в бухгалтерию на проверку. Записи в кассовой книге заверяются на первом экземпляре подписью бухгалтера.

Заполнение кассовой книгиКассовая книга имеет унифицированную форму № КО-4.

На титульном листе кассовой книги указывается ФИО индивидуального предпринимателя либо наименование организации и ее ОКПО, в случае необходимости также заполняется структурное подразделение организации. Затем проставляется год либо месяцы и год, на которые заводится книга.

Перейдем к заполнению бланка листов кассовой книги.

Вверху проставляем дату: день, месяц и год заполнения листа.

В строке «остаток на начало дня» указывается цифрами остаток денежных средств в кассе в рублях и копейках на начало дня, который переносится из строки «остаток на конец дня» предыдущего листа либо последнего листа книги за прошлый календарный год (если это первый лист нового календарного года).

1-5 столбцы таблицы заполняются данными из ПКО и РКО.

В строке 1 «номер документа» проставляется № ПКО либо РКО.

В графе 2 «от кого получено или кому выдано» указывается ФИО лица, которое сдало деньги в кассу либо которому были выданы денежные средства из кассы.

Поле 3 «номер корреспондирующего счета, субсчета» заполняется только юридическими лицами, для ИП (индивидуальных предпринимателей) это необязательно.

В ячейках 4 и 5 указываются цифрами в рублях и копейках суммы прихода и расхода.

В строке «перенос» указывается цифрами в рублях и копейках отдельно сумма всего прихода и расхода предыдущих строк.

Если остаются пустые незаполненные строки, их следует прочеркнуть буквой Z.

В строке «итого за день» указывается цифрами в рублях и копейках отдельно итоговая сумма прихода и расхода за день.

В поле «остаток на конец дня» пишется цифрами в рублях и копейках остаток денежных средств в кассе на конец дня, который исчисляется по следующей формуле: остаток на начало дня + итоговая сумма прихода за день – итоговая сумма расхода за день. Если в сумме остатка на конец дня в кассе есть деньги на выплату зарплаты либо иных выплат социального характера и стипендий, они указываются ниже в том числе.

Ниже идут подписи кассира и бухгалтера, а также указанное прописью количество ПКО и РКО.