Рейтинг: 4.9/5.0 (1897 проголосовавших)

Рейтинг: 4.9/5.0 (1897 проголосовавших)Категория: Windows: Бухгалтерия

Для документального учета и оформления кассовых операций на предприятии применяются приходные и расходные кассовые ордера и документы их заменяющие.

Порядок учета и оформления приходных кассовых ордеров предполагает, что ордер должен обязательно иметь следующие разборчиво заполненные реквизиты:

-наименование предприятия, структурного подразделения, коды предприятия по ОКПО, структурного подразделения;

-регистрационный номер и дату заполнения;

-номер корреспондирующего счета, субсчета;

Получив к исполнению приходный ордер, кассир обязан проверить правильность и полноту его заполнения, проверить прилагаемые документы.

Прием наличной денежной выручки от торговой точки в главную кассу оформляется также приходным кассовым ордером.

Приходные кассовые ордера и квитанции к ним должны быть разборчиво и четко заполнены бухгалтерией чернилами, шариковой ручкой или выписаны на компьютере. Подчистки, помарки и исправления в первичных кассовых документах не допускаются.

Все приходные кассовые ордера должны иметь регистрационный номер, то есть все первичные кассовые документы подлежат обязательной регистрации.

Бухсофт - это условно бесплатные программы для автоматизации бухгалтерского учета, которые также широко используются для автоматизации управленческого, кадрового, складского, оперативного учета, автоматизации расчете заработной платы, производства и т.п. Удобство и функциональность программ оценить Вы можете сами.

Источник: Бухгалтерский учет денежных средств >>

В раздел: Упрощенная система налогообложения - автоматизация в программе >> >

Содержание

Что такое приходный кассовый ордерПриходный кассовый ордер (ПКО) – это документ, который используется для оформления поступления наличных денежных средств в кассу предприятия.

Оформление приходного кассового ордераДанный документ выписывается от руки либо заполняется на компьютере сотрудником бухгалтерии в одном экземпляре. Помарки и любые исправления не допускаются. ПКО и отрывная квитанция к приходному кассовому ордеру подписываются главным бухгалтером либо уполномоченным лицом, а также кассиром и заверяются печатью кассира следующим образом: основная часть печати размещается на отрывной квитанции, краешек заходит на сам ПКО. Затем приходный кассовый ордер регистрируется в журнале регистрации расходных и приходных кассовых документов (форма № КО-3). После поступления наличных денежных средств в кассу кассир отрывает по линии отреза квитанцию к ПКО и вручает ее лицу, который внес деньги, сам ПКО остается в кассе.

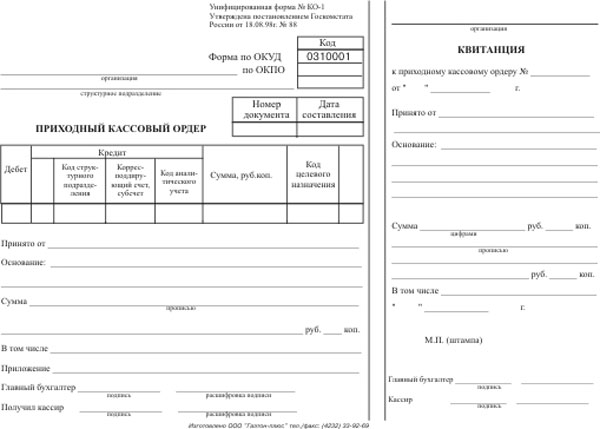

Как заполнять приходный кассовый ордерБланк приходного кассового ордера имеет унифицированную форму № КО-1. Он содержит отрывную квитанцию, которая выдается лицу, вносящему деньги.

Приведем инструкцию по заполнению приходного кассового ордера:Отрывная квитанция к приходному кассовому ордеру заполняется по такой же схеме, как и сам ПКО.

С 1 июня 2014 г. согласно Указания ЦБ РФ № 3210-У устанавливается новый порядок ведения кассовых операций 2016. В новом порядке ведения кассовых операций предусмотрены прежние приходный и расходный кассовый ордер 2016 (ПКО - приходник форма КО-1 по ОКУД 0310001 и РКО-расходник форма КО-2 по ОКУД 0310002). Здесь дан пример оформления, заполнения и образец, а также бланк приходного и расходного кассового ордера. Причем приходник и расходник можно скачать бесплатно.

Примечание. Согласно Указания ЦБ РФ № 3210-У с 1 июня 2014 г. ИП могут не вести кассовую книгу и оформлять ПКО и РКО.

Кассовые операции оформляются на бланках приходного кассового ордера (ПКО - приходник) и расходного кассового ордера (РКО - расходник).

Если в соответствии с Налоговым Кодексом РФ о налогах и сборах индивидуальные предприниматели ИП ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности, кассовые документы (приходный кассовый ордер 0310001 - ПКО и расходный кассовый ордер - РКО 0310002) могут ими не оформляться.

Примечание. ИП на всех системах налогообложения ведут учет доходов и расходов, или физических показателей.

Оформление кассовые документы могут производить:

Примечание. при отсутствии главного бухгалтера и бухгалтера

Кассовые документы подписываются главным бухгалтером или бухгалтером (при их отсутствии – руководителем), а также кассиром.

В случае ведения кассовых операций и оформления кассовых документов руководителем кассовые документы подписываются руководителем.

Кассир должен иметь для проведения кассовых операций печать (штамп), где указаны реквизиты, подтверждающие факт проведения кассовой операции. Кроме того, кассир должен иметь образцы подписей лиц, кто подписывает кассовые документы.

ПРИХОДНЫЙ КАССОВЫЙ ОРДЕР КО-1 по ОКУД 0310001Образец и пример заполнения

Для чего нужен Приходный кассовый ордер (или ПКО, Приходник). Это первичный бухгалтерский документ, который используется для оформления поступления денежных средств в кассу организации или ИП.

Примечание. Не путать с ККМ, кассовый аппарат ККТ и касса это не одно и тоже.

Бланк приходника имеет унифицированную форму № КО-1, которая Утверждена постановлением Госкомстата России от 18.08.98 № 88 ). ПКО выписываемую в одном экземпляре. Приходный кассовый ордер состоит из двух частей: самого приходного ордера и отрывной квитанции к нему. Последняя выдается лицу, которое вносит деньги в кассу, в подтверждение принятия от него этих денег. Ордера могут быть выписаны как от руки, так и с помощью персональных компьютеров. В данных документах, при заполнении, не допускаются помарки или исправления. Поэтому если допущена ошибка в бланке приходного кассового ордера. необходимо приходник отпечатать, заполнить заново.

Как заполнять приходный кассовый ордер КО-1 приходникВ заголовке ПКО указывают названия организации и структурного подразделения (при его наличии). Если структурное подразделение отсутствует, строка не заполняется.

«Коды » выбираются из справки Госкомстата. «Номер документа » указывается в соответствии с журналом регистрации приходных и расходных кассовых документов. Кассовые документы нумеруются по порядку с начала календарного года.

«Дата составления » оформляется арабскими цифрами в следующей последовательности: день месяца, месяц, год. День месяца и месяц оформляются двумя парами арабских цифр, разделенными точкой; год — четырьмя арабскими цифрами: дд.ММ.ГГГГ. Если порядковый номер дня месяца и (или) месяца меньше десяти, то впереди ставится 0. Например, дату 1 января 2010 г. следует записывать так: 01.01.2010.

Приходный ордер составляется в день поступления денег в кассу, следовательно, дата, указанная в нем, и является датой оприходования денег. Записи в графах "Дебет" и "Кредит" делает бухгалтер, который будет обрабатывать первичный документ.

В графу "Дебет " заносится номер счета, по дебету которого приходуются денежные средства. Здесь же может быть указан номер субсчета в соответствии с рабочим планом счетов организации.

В графе "Кредит, код структурного подразделения " указывается код структурного подразделения, на которое приходуются денежные средства (если таковое имеется), например, отдел магазина, конкретная торговая точка.

В графе "Кредит, корреспондирующий счет, субсчет " указывается номер счета согласно Плана счетов и, если необходимо, субсчета, по кредиту которого отражается поступление денежных средств в кассу организации.

В графу "Кредит, код аналитического учета " заносится код аналитического учета по счету, указанному в предыдущей графе, если применение таких кодов предусмотрено в организации. Дебет и кредит заполняют организации в соответствии с используемым планом счетов.

Примечание. Индивидуальные предприниматели эти графы могут не заполнять, т.к. они не ведут бухгалтерский учет.

В графе "Сумма, руб. коп. " сотрудник, заполняющий документ, указывает денежную сумму (цифрами), получаемую в кассу организации.

В графе "Код целевого назначения " записывается код назначения использования поступивших средств. Эта графа используется, если организация применяет соответствующую систему кодирования.

Далее заполнение строк приходного кассового ордера производится следующим образом.

"Принято от ________":

В строке "Основание " указывается источник поступления наличных денег, т.е. отражается содержание финансовой операции.

В строке "Сумма " записывают сумму денежных средств, которые поступают в кассу. При этом рубли можно указать прописью с заглавной буквы и с начала строки, а копейки - цифрами. Если после написания суммы в рублях в строке осталось свободное место, то его прочеркивают. Здесь следует обратить внимание на такую особенность. Если в графе "Сумма" полученная сумма была указана с копейками, то и в этой строке сумма также указывается с копейками. Если же сумма была указана без копеек, то и в строке про копейки не упоминается. Например, в графе "Сумма" указано: 1870-00. Следовательно, в строке "Сумма" должно быть написано: "Одна тысяча восемьсот семьдесят рублей 00 копеек". Если же в графе "Сумма" указано: 450=, то в строке "Сумма" должно быть написано: "Четыреста пятьдесят рублей".

Примечание. Рекомендация дана по аналогии с заполнение суммы прописью в платежном поручении, рекомендованных Положением ЦБ РФ №383-П .

В строке "В том числе " указывается сумма НДС, которая записывается цифрами, или делается запись "без налога (НДС)".

В строке "Приложение " перечисляются прилагаемые первичные и другие документы.

Квитанция к приходному кассовому ордеру заполняется аналогично самому ордеру.

Перед тем как приходный кассовый ордер попадет в кассу, он должен быть зарегистрирован в журнале регистрации приходных и расходных кассовых документов (форма № КО-3).

После заполнения и регистрации ПКО, но до получения денег по нему, ПКО и квитанция подписываются главным бухгалтером или лицом, уполномоченным на это письменным распоряжением руководителя. Также указывается расшифровка подписи - фамилия и инициалы.

При получении ПКО кассир обязан проверить: а) наличие и подлинность на документах подписи главного бухгалтера; б) правильность оформления документов; в) наличие перечисленных в документах приложений. Если какое-либо из вышеперечисленных требований не соблюдено, кассир обязан вернуть документы для доработки и надлежащего оформления. В противном случае кассир принимает деньги и после их получения ставит свою подпись, фамилию и инициалы на приходном ордере и квитанции. На квитанции кассир указывает также дату приема денег и заверяет свою подпись печатью.

Печать на квитанцию ставится так, чтобы краешек заходил на сам приходный ордер (см. образец заполнения). Приложенные к ПКО документы погашают штампом или надписью "Получено" с указанием даты (числа, месяца, года). После того как деньги поступают в кассу, кассир отрывает квитанцию к ПКО по линии отреза и выдает ее на руки лицу, сдавшему деньги, а сам кассовый ордер оставляет в кассе.

Итак, кратко обобщим применение этого первичного документа. Все наличные деньги организации или индивидуального предпринимателя - ИП оформляются, проводятся "приходником" - приходным кассовым ордером - ПКО.

Кассир должен тщательно проверить правильность составления приходного кассового ордера, а именно:

Кассир принимает наличные деньги полистным, поштучным пересчетом. Причем наличные деньги принимаются кассиром таким образом, чтобы вноситель наличных денег мог наблюдать за действиями кассира.

После приема наличных денег кассир сверяет сумму, указанную в приходном кассовом ордере, с суммой фактически принятых наличных денег. Если вносимая сумма наличных денег соответствует сумме в приходном кассовом ордере, только в этом случае кассир подписывает приходный кассовый ордер, проставляет на экземпляре приходного кассового ордера, выдаваемого вносителю наличных денег, оттиск печати (штампа) и выдает ему указанный экземпляр приходного кассового ордера.

При несоответствии вносимой суммы наличных денег сумме, указанной в приходном кассовом ордере, кассир предлагает вносителю наличных денег довнести недостающую сумму наличных денег или возвращает излишне вносимую сумму наличных денег. Если вноситель наличных денег отказался довнести недостающую сумму наличных денег, кассир возвращает ему вносимую сумму наличных денег. Приходный кассовый ордер кассир перечеркивает и передает главному бухгалтеру или бухгалтеру (при их отсутствии – руководителю) для переоформления приходного кассового ордера на фактически вносимую сумму наличных денег.

Приходный кассовый ордер может оформляться по окончании проведения кассовых операций на основании контрольной ленты, изъятой из контрольно-кассовой техники, бланков строгой отчетности, приравненных к кассовому чеку, иных документов, предусмотренных Федеральным законом от 26 мая 2003 года № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт». на общую сумму принятых наличных денег.

Прием в кассу юридического лица наличных денег, сдаваемых обособленным подразделением. осуществляется в порядке, установленном юридическим лицом, по приходному кассовому ордеру.

Как оформлять приходный кассовый ордер на передачу денег из ККТ в кассу фирмыПримечание. Письмо ФНС России от 09.07.2014 № ЕД-4-2/13338

В письме особое внимание налоговики уделили оформлению приходного кассового ордера, который составляется в конце дня на сумму денег, принятую через ККТ или по бланкам строгой отчетности. Они пояснили, что составлять «приходник» нужно после того, как закончены все операции с наличными. На общую сумму принятых денег выписывается один документ. При этом основанием для составления приходного ордера может быть либо контрольная лента, изъятая из ККТ. либо корешки бланков строгой отчетности — если кассовая техника не применяется. А также иные документы, предусмотренные Федеральным законом от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники…». Например, товарные чеки или квитанции. Их могут выдавать вместо кассового чека индивидуальные предприниматели на патентной системе и плательщики единого налога на вмененный доход - ЕНВД. Соответственно на основании этих бумаг они могут оформить «приходник».

РАСХОДНЫЙ КАССОВЫЙ ОРДЕР КО-2 по ОКУД 0310002Образец и пример заполнения

Выдача наличных денег проводится по расходным кассовым ордерам - "расходникам" -РКО.

При получении расходного кассового ордера кассир проверяет наличие подписи главного бухгалтера или бухгалтера (при их отсутствии – наличие подписи руководителя) и ее соответствие образцу, соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью. При выдаче наличных денег по расходному кассовому ордеру кассир проверяет также наличие подтверждающих документов, перечисленных в расходном кассовом ордере.

Кассир выдает наличные деньги только после проведения идентификации получателя наличных денег по предъявленному им паспорту или другому документу, удостоверяющему личность, либо по предъявленным получателем наличных денег доверенности и документу, удостоверяющему личность. Выдача наличных денег осуществляется кассиром непосредственно получателю наличных денег, указанному в расходном кассовом ордере (расчетно-платежной ведомости, платежной ведомости) или в доверенности.

При выдаче наличных денег по доверенности кассир проверяет соответствие фамилии, имени, отчества (при наличии) получателя наличных денег, указанных в расходном кассовом ордере, фамилии, имени, отчеству (при наличии) доверителя, указанным в доверенности; соответствие указанных в доверенности и расходном кассовом ордере фамилии, имени, отчества (при наличии) доверенного лица, данных документа, удостоверяющего личность, данным предъявленного доверенным лицом документа, удостоверяющего личность.

В случае выдачи наличных денег по доверенности. оформленной на несколько выплат или на получение наличных денег у разных юридических лиц, индивидуальных предпринимателей, делаются ее копии, которые заверяются в порядке, установленном юридическим лицом, индивидуальным предпринимателем. Заверенная копия доверенности прилагается к расходному кассовому ордеру (расчетно-платежной ведомости, платежной ведомости).

Кассир не принимает от получателя наличных денег претензии по сумме наличных денег, если получатель наличных денег не сверил в расходном кассовом ордере соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью, и не пересчитал под наблюдением кассира полистно, поштучно полученные им наличные деньги.

После выдачи наличных денег по расходному кассовому ордеру кассир подписывает его.

Для выдачи наличных денег работнику под отчет на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, расходный кассовый ордер оформляется согласно письменному заявлению на выдачу денег в под отчет. составленному в произвольной форме и содержащему надпись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

Выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег.

Выдача из кассы юридического лица обособленному подразделению наличных денег, необходимых для проведения кассовых операций, осуществляется в порядке, установленном юридическим лицом, по расходному кассовому ордеру - "расходнику".

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

Даются разъяснения про кассовые операции 2016. Описано ведение и заполнение кассовой книги для ИП. Дан расчет остатка, образец и возможность скачать бланк лимита кассы и приказ. Приведены бланки приходного и расходного кассового ордера.Правомерность осуществления налоговыми органами проверок по соблюдению организациями и ИП порядка работы с денежной наличностью и порядка ведения кассовых операций, расчетов наличными деньгами с другими организациями.

Приходный кассовый ордер (ПКО). Форма КО-1 – это документ первичного бухгалтерского учета, с помощью которого оформляется поступление денежных средств в кассу. Форма бланка ордера унифицирована, утверждена постановлением Госкомстата России от 18.08.98 №88 с кодом по ОКУД 0310001. Структура документа включает две части: сам приходный ордер и квитанцию к нему. Ордер заполняется в одном экземпляре, после чего от него отрывается квитанция и передается лицу, которое вносит деньги в кассу в качестве подтверждения факта их поступления.

Перед тем как попасть в кассу, приходный ордер должен быть зарегистрирован в журнале регистрации приходных и расходных кассовых документов по форме № КО-3. Заполнение приходного ордера может осуществляться как от руки, так и с использованием печатных носителей. Следует отметить, что квитанцию, прежде чем ее передадут лицу, вносящему деньги, следует подписать у главного бухгалтера или уполномоченного лица, кассира и заверить печатью. Подписи должны быть расшифрованными, а печать ставится так, чтобы ее краешек заходил на сам ордер.

В документе отображаются следующие реквизиты:

Если денежные средства принимаются от сотрудника организации, то в ордере указывается его фамилия, имя, отчество, если деньги поступаю от сторонней организации, то указывается наименование этой организации и фамилия, имя, отчество сотрудника, через которого осуществляется поступление. Заполнение приходного ордера может осуществляться как от руки, так и посредством использования печатных носителей. Помарки или исправления при заполнении ордера недопустимы, поэтому если имело место допущение ошибки, документ выписывается заново.

Для документального учета и оформления кассовых операций на предприятии применяются приходные и расходные кассовые ордера и документы их заменяющие.

Порядок учета и оформления приходных кассовых ордеров предполагает, что ордер должен обязательно иметь следующие разборчиво заполненные реквизиты:

Получив к исполнению приходный ордер, кассир обязан проверить правильность и полноту его заполнения, проверить прилагаемые документы.

Прием наличной денежной выручки от торговой точки в главную кассу оформляется также приходным кассовым ордером.

Приходные кассовые ордера и квитанции к ним должны быть разборчиво и четко заполнены бухгалтерией чернилами, шариковой ручкой или выписаны на компьютере. Подчистки, помарки и исправления в первичных кассовых документах не допускаются.

Все приходные кассовые ордера должны иметь регистрационный номер, то есть все первичные кассовые документы подлежат обязательной регистрации.

Приходный кассовый ордер - форма КО-1

автор: admin | 27-02-2012, 17:54 | Просмотров: 57394

Приходный кассовый ордер еще называют приходник или сокращенно ПКО. Он представляет собой документ, который оформляет поступление денежных средств в кассу организации. Для его создания используется унифицированная форма КО-1. Обычно бланк приходного кассового ордера заполняет кассир. Составляется ПКО в единственном экземпляре.

Образец заполнения приходного кассового ордераСобственно, сам приходный кассовый ордер включает в себя две части – непосредственно ордер и отрывную квитанцию. Квитанцию, как подтверждение взноса, получает лицо, которое внесло деньги. ПКО можно выписать от руки, а можно напечатать на компьютере. Исправления в этом документе недопустимы. Образец заполнения поможет избежать ошибок.

Вверху вносится название организации, а также структурного подразделения. В случае отсутствия последнего в графе ставится прочерк.

Из справки Госкомстата берутся необходимые «коды». Номер ПКО пишется по журналу регистрации КО-3. Нумерация ведется по порядку в течение года.

В графе «дата составления» пишется дата оприходования денег: сначала день, потом месяц, а потом год. Бухгалтер вносит необходимую информацию в графы под названием «дебет» и «кредит».

В графу «Сумма, руб. коп.» вносится цифрами та денежная сумма, которая поступает в кассу. Код использования денег записывается в графу «Код целевого назначения» лишь тогда, когда организация использует систему кодирования.

«Основание» показывает содержание финансовой операции. В строку «сумма» вносится то количество денег, которое попадает в кассу. Заполнение строки ведется с самого начала: рубли прописываются прописью, а копейки – цифрами. Если в названной строке остается еще свободное место, то оно заполняется прочерком.

В строку «В том числе» необходимо внести либо запись «без налога (НДС)», либо указать сумму НДС цифрами. В строке «Приложение» следует перечислить те первичные документы, которые также прилагаются к ордеру.

Отрывная квитанция к приходнику КО-1 заполняется таким же образом.

На ПКО должна стоять виза главного бухгалтера или уполномоченного лица. Кроме того, этот документ следует регистрировать в журнале КО-3, а на приложенных документах ставить штамп «Получено» и указывать дату.

Скачать приходный кассовый ордер КО-1Бланк приходного кассового ордера в формате .xls: prihodniy-kassoviy-order-ko-1.xls [25.5 Kb]

Содержание

Процесс работы с первичными учётными документами имеет ряд особенностей, которые необходимо иметь в виду. При оформлении кассовых операций по движению наличных средств используются приходные и расходные кассовые ордера. В соответствии с установленными правилами они должны быть зарегистрированы в предназначенном для этой цели журнале. В статье предлагается рассмотреть порядок заполнения и работы с формами первичной документации по учёту кассовых операций, а именно с приходными и расходными ордерами и кассовой книгой. Освещены важные изменения, вступившие в силу с прошлого года относительно применения указанных бланков индивидуальными предпринимателями.

Всего используется пять форм. В их число входят приходный кассовый ордер (ПКО; форма — КО-1). расходный кассовый ордер (РКО; КО-2), журнал регистрации ПКО и РКО (КО-3), кассовая книга и книга учёта полученных и выданных наличных средств. Регламентирует применение данных документов Постановление от 18.08.1998 № 88. Нумерация кассовых документов ведётся с начала каждого года по порядку. При проставлении даты число (номер дня) указывается в формате 0Х, в случае, если оно меньше десяти (например, 01.01.2015 — 1 января). ПКО и РКО составляются строго в день принятия или выдачи наличных средств. Все записи при составлении форм делает бухгалтер. Ниже описаны особенности обращения с каждым. Также есть возможность скачать актуальные бланки и примеры заполнения форм.

Порядок работы с ПКО (КО-1)Форма КО-1 используется для фиксации поступающих наличных средств в кассу. Она выписывается в одном экземпляре. Как в основной части, так и в квитанции к приходному кассовому ордеру не допускаются исправления. При наличии ошибок следует выписать новый ПКО. Возможно заполнение от руки или с использованием программного обеспечения. В бланк заносятся сведения в соответствии с названиями граф. Чистую форму и образец заполнения можно скачать ниже.

Процесс внесения данных в бланк не слишком трудоёмкий. Достаточно отразить в ордер общие данные об организации и лице, которое сдаёт деньги. При формировании ПКО указывается:

Аналогичные сведения заносятся и в квитанцию. После того как ПКО был заполнен и зарегистрирован в журнале регистрации кассовых операций, он подписывается главным бухгалтером или уполномоченным лицом. Кассир при получении ордера должен удостовериться в подлинности внесённых в документ данных. Также проверяется подпись бухгалтера и наличие документов, перечисленных в приложении. Если бланк заполнен с соблюдением перечисленных требований, то кассир принимает наличные средства. Если нет, то он обязан вернуть форму на доработку. Деньги принимаются полистно. После получения сумма на бланке и квитке проставляются печати (в том числе «ОПЛАЧЕНО»). Причём печать на квитанции необходимо поставить таким образом, чтобы часть оттиска осталась и на самом ордере. Штампом «Получено», погашаются документы, приложенные к ордеру. В кассе остаётся ПКО. Лицу, сдавшему наличные средства в кассу, в подтверждение о приёме денег выдаётся квитанция к приходному кассовому ордеру.

С 1 июня 2014 индивидуальным предпринимателям можно не вести форму КО-1.

Порядок работы с РКО (КО-2)Выдача наличных средств из кассы фиксируется составлением РКО. Бланк имеет форму установленного образца — КО-2. РКО, также как и ПКО, заполняется бухгалтером или уполномоченным лицом. Сведения о составлении (номер и дата) заносят в журнал регистрации. Допускается как бумажный, так и электронный вариант. В первом случае важно заносить сведения в бланк разборчивым почерком. Исправления в ордере недопустимы. При формировании документа с помощью технических средств необходимо обеспечить сохранность информации от несанкционированного доступа или потери. В документ ставят электронные подписи. Изменения вносить после подписания формы запрещено.

Выдаются деньги только лицу, указанному в бланке РКО. Обязательно наличие документа, удостоверяющего личность. Кассир при выдаче наличных средств обязательно должен зафиксировать паспортные данные получателя. Сотрудник должен от руки составить расписку. В ней должна быть прописью указана сумма. Без расписки выданные по ордеру средства считаются недостачей по кассе. При возникновении ситуации, когда работник не имеет возможности получить деньги лично, он может получить наличные через доверенное лицо (составить доверенность).

Заполнение РКО производится по аналогии с ПКО. Указываются наименование организации (или инициалы ИП), сумма. В дательном падеже заносится Ф.И.О. сотрудника, которому выдаются средства (строка «Выдать»). Если наличные получает доверенное лицо, то рядом с фамилией работника ставятся его инициалы. Кассир проверяет правильность оформления и достоверность данных бланка. Сумма выдаётся полистно. Получатель получает деньги и ставит свою подпись в РКО. Ордер остаётся в кассе.

С июня 2014 индивидуальные предприниматели освобождаются от обязанности вести КО-2.

Кассовая книга (КО-4)В кассовой книге ведётся учёт всех кассовых операций. Если предполагается использовать бумажных вариант книги, то необходимо её опечатать (то есть прошить, пронумеровать и заверить экземпляр подписями главного бухгалтера и руководителя). При неполном заполнении свободное место на листе перечёркивается. В конце рабочего дня подводится общий итог расходным документам и общий итог по приходным; рассчитывается остаток. Обязанность ведения кассовой книги берёт на себя бухгалтер. Книга может оформляться как в бумажном, так и электронном виде. Образец книги представлен ниже. От ведения кассовой книги с 2014 индивидуальные предприниматели также освобождены.

Важные изменения 2015 годаДля индивидуальных предпринимателей применение учётных документов (кассовой книги, РКО, ПКО) с 01.06.2014 стало необязательным. Согласно Указаниям ЦБ № 3210-У в 2015 году используется новый порядок ведения кассовых операций. Если предприниматель производит учёт доходов или доходов и расходов (или физических показателей) в соответствии с Налоговым кодексом, то он может не применять перечисленные документы. А так как данный учёт ИП ведут на всех системах налогообложения, то о формах КО-1, КО-2 и КО-4 можно забыть.

Не всегда изменения носят негативный характер. При снятии обязанности ведения РКО, ПКО и кассовой книги для индивидуальных предпринимателей, работа с наличными средствами стала значительно проще. Отпала необходимость оформлять, по сути, ненужные бумаги. Это справедливо для ИП без работников. Но если у предпринимателя есть сотрудники, то ведение данных документов позволит наглядно контролировать движение наличных средств. Решение о применении данных форм необходимо принимать, исходя из конкретной ситуации. Если указанные документы облегчают процесс учёта наличных денег, то отказываться от них совсем не обязательно.

Приходник является тем самым документом, посредством которого производится оформление поступления денежных средств в кассу организации. Бланк приходного кассового ордера (ПКО) имеет унифицированную форму № КО-1, выписываемую в одном экземпляре ответственным за это лицом.

Состоит кассовый документ из двух частей: непосредственно самого приходного ордера и отрывной квитанции к нему. Последняя выдается лицу, которое вносит деньги в кассу, в подтверждение принятия от него этих денег.

Приходные ордера и квитанции к ним могут быть выписаны как от руки, так и с применением пишущей или вычислительной машинки. В данных документах, при заполнении, не допускаются помарки или исправления. Поэтому если при оформлении ПКО допущена ошибка, следует его переписать заново.

Заполнение приходного кассового ордерана возврат остатка

неиспользованного аванса

В заголовке приходника указывают названия организации и структурного подразделения (при его наличии). Если структурное подразделение отсутствует, ставится прочерк.

«Коды» выбираются из справки Госкомстата.

«Номер документа» указывается в соответствии с журналом регистрации приходных и расходных кассовых документов (форма № КО-3 ).

Кассовые документы нумеруются по порядку с начала календарного года.

«Дата составления» оформляется арабскими цифрами в следующей последовательности: день месяца, месяц, год. День месяца и месяц оформляются двумя парами арабских цифр, разделенными точкой; год — четырьмя арабскими цифрами:

дд.ММ.ГГГГ.

Если порядковый номер дня месяца и (или) месяца меньше десяти, то впереди ставится 0. Например, дату 1 января 2010 г. следует записывать так:

01.01.2010.

Приходный ордер составляется в день поступления денег в кассу, следовательно, дата, указанная в нем, и является датой оприходования денег.

Записи в графах "Дебет" и "Кредит" делает бухгалтер, который будет обрабатывать первичный документ.

В графу "Дебет" заносится номер счета, по дебету которого приходуются денежные средства. Здесь же может быть указан номер субсчета в соответствии с рабочим планом счетов организации.

В графе "Кредит, код структурного подразделения" указывается код структурного подразделения, на которое приходуются денежные средства (если таковое имеется), например, отдел магазина, конкретная торговая точка.

В графе "Кредит, корреспондирующий счет, субсчет" указывается номер счета и, если необходимо, субсчета, по кредиту которого отражается поступление денежных средств в кассу организации.

на возврат краткосрочного

В графу "Кредит, код аналитического учета" заносится код аналитического учета по счету, указанному в предыдущей графе, если применение таких кодов предусмотрено в организации.

В графе "Сумма, руб. коп." сотрудник, заполняющий документ, указывает денежную сумму (цифрами), получаемую в кассу организации.

В графе "Код целевого назначения" записывается код назначения использования поступивших средств. Эта графа используется, если организация применяет соответствующую систему кодирования.

Заполнение строк приходного кассового ордера производится следующим образом.

"Принято от ________":

В строке "Сумма" записывают сумму денежных средств, которые поступают в кассу. При этом рубли указывают прописью с заглавной буквы и с начала строки, а копейки - цифрами. Если после написания суммы в рублях в строке осталось свободное место, то его прочеркивают.

Здесь следует обратить внимание на такую особенность. Если в графе "Сумма" полученная сумма была указана с копейками, то и в этой строке сумма также указывается с копейками. Если же сумма была указана без копеек, то и в строке про копейки не упоминается. Например, в графе "Сумма" указано: 450-00. Следовательно, в строке "Сумма" должно быть написано: "Четыреста пятьдесят рублей 00 копеек".

Если же в графе "Сумма" указано: 450=, то в строке "Сумма" должно быть написано: "Четыреста пятьдесят рублей".

В строке "В том числе" указывается сумма НДС, которая записывается цифрами, или делается запись "без налога (НДС)".

В строке "Приложение" перечисляются прилагаемые первичные и другие документы.

для оприходования в кассу

наличных, полученных

Квитанция к приходному кассовому ордеру заполняется аналогично самому ордеру.

Перед тем как приходный кассовый ордер попадет в кассу, он должен быть зарегистрирован в журнале регистрации приходных и расходных кассовых документов (форма № КО-3) .

После заполнения и регистрации ПКО, но до получения денег по нему, ПКО и квитанция подписываются главным бухгалтером или лицом, уполномоченным на это письменным распоряжением руководителя.

Также указывается расшифровка подписи - фамилия и инициалы.

При получении ПКО кассир обязан проверить:

а) наличие и подлинность на документах подписи главного бухгалтера;

б) правильность оформления документов;

в) наличие перечисленных в документах приложений.

Если какое-либо из вышеперечисленных требований несоблюдено, кассир обязан вернуть документы для доработки и надлежащего оформления. В противном случае кассир принимает деньги и после их получения ставит свою подпись, фамилию и инициалы на приходном ордере и квитанции.

На квитанции кассир указывает также дату приема денег и заверяет свою подпись печатью. Печать на квитанцию ставится так, чтобы краешек заходил на сам приходный ордер (см. образец заполнения).

Приложенные к ПКО документы погашают штампом или надписью "Получено" с указанием даты (числа, месяца, года).

После того как деньги поступают в кассу, кассир отрывает квитанцию к ПКО по линии отреза и выдает ее на руки лицу, сдавшему деньги, а сам кассовый ордер оставляет в кассе.