Рейтинг: 4.3/5.0 (1783 проголосовавших)

Рейтинг: 4.3/5.0 (1783 проголосовавших)Категория: Windows: Бухгалтерия

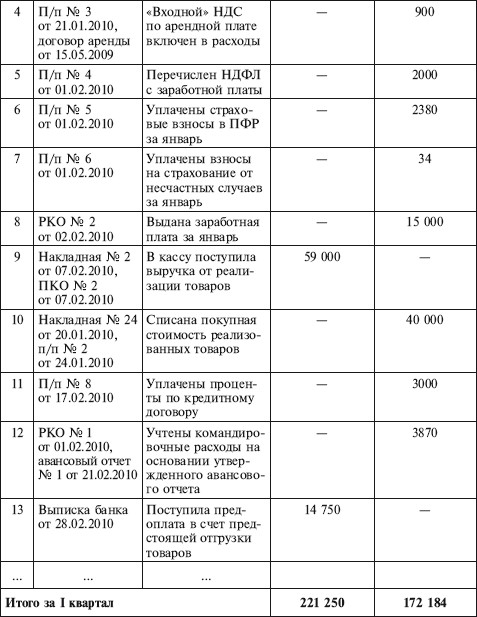

Налогоплательщики, применяющие УСН (упрощённую систему налогообложения), обязаны вести учёт своей деятельности. Ведение налогового учёта на УСН ограничивается заполнением книги доходов и расходов (КУДИР) по единому налогу на УСН.

Заполнять документ необходимо с начала года. В КУДИР в хронологическом порядке отражаются все хозяйственные операции за календарный год. Книгу учёта доходов и расходов можно вести на бумажном носителе или в электронном виде. В случае ведения КУДИР в электронном виде налогоплательщик по окончании года обязан её распечатать, прошнуровать и пронумеровать. На каждый год должна открываться своя книга учёта доходов и расходов ООО и ИП.

Ранее книгу учёта доходов и расходов необходимо было заверять в налоговой инспекции. В 2014 году этого делать не нужно.

Заполнение книги учёта доходов и расходов в интернет-бухгалтерии «Моё дело».Сервис «Моё дело» предлагает быстрый и удобный способ заполнения КУДИР. Интернет-бухгалтерия позволяет автоматически создать документ, оформленный в соответствии с требованиями действующего законодательства. Для этого вам необходимо только верно вносить данные в сервис. В конце года пользователь может сформировать КУДИР, в неё автоматически добавляются движения денежных средств, отражённые в сервисе, заполняются все необходимые поля. На создание документа, заполнять который необходимо весь год, вы потратите всего несколько минут! Останется только скачать книгу учёта доходов и расходов в удобном для вас формате и распечатать.

Узнать подробнее про:

Способы ведения книги

Вести книгу учета доходов и расходов можно как на бумаге, так и в электронном виде (п. 7 Порядка учета доходов и расходов для предпринимателей).

В зависимости от того, в каком виде ведется книга учета доходов и расходов (бумажном или электронном), порядок ее оформления различается.

Если предприниматель ведет книгу учета на бумаге, до начала внесения в нее записей необходимо:

Это следует из положений пункта 8 Порядка учета доходов и расходов для предпринимателей.

Такой порядок предусмотрен статьей 120 Налогового кодекса РФ.

Состав книги учета

Книга учета доходов и расходов предпринимателя на общей системе налогообложения состоит из шести разделов:

- раздел I «Учет доходов и расходов»;

- раздел II «Расчет амортизации основных средств»;

- раздел III «Расчет амортизации по малоценным и быстроизнашивающимся предметам, не списанным по состоянию на 1 января 2002 года»;

- раздел IV «Расчет амортизации нематериальных активов»;

- раздел V «Расчет начисленных (выплаченных) в виде оплаты труда доходов и удержанных с них налогов»;

- раздел VI «Определение налоговой базы».

Каждый раздел книги учета состоит из нескольких таблиц. Их нужно заполнить, если предприниматель осуществлял операции, для отражения которых предназначены соответствующие таблицы.

Внесение записей

Записи о хозяйственных операциях вносите в книгу учета в хронологическом порядке на основании первичных документов (п. 4 Порядка учета доходов и расходов предпринимателей).

Доходы и расходы отражайте в книге учета на дату их фактической оплаты. Показывая доход, не уменьшайте его на сумму налогового вычета. Это следует из пунктов 13 и 14 Порядка учета доходов и расходов предпринимателей.

Доходы, полученные в результате зачета взаимных требований, отразите в книге учета на дату подписания акта о взаимозачете. Расходы, понесенные в связи с зачетом взаимных требований, отразите в книге учета на эту же дату (при условии, что на момент подписания акта выполнены другие условия для признания расхода). На дату подписания акта взаимозачета обязательства продавца (исполнителя) и покупателя (заказчика) погашаются (ст. 410 ГК РФ).

Доходы от реализации основных средств и нематериальных активов определите как разницу между ценой реализации и их остаточной стоимостью (п. 14 Порядка учета доходов и расходов предпринимателей).

Заполнение раздела I

Раздел I состоит из семи таблиц, шесть их которых предусматривает два варианта их заполнения:

- таблица 1-1А «Учет приобретенного и израсходованного сырья по видам товаров (работ, услуг)»;

- таблица 1-1Б «Учет приобретенного и израсходованного сырья по видам товаров (работ, услуг)»;

- таблица 1-2 «Учет выработанных и израсходованных полуфабрикатов по видам товаров (работ, услуг)»;

- таблица 1-3А «Учет приобретенного и израсходованного вспомогательного сырья и материалов по видам товаров (работ, услуг)»;

- таблица 1-3Б «Учет приобретенного и израсходованного вспомогательного сырья и материалов по видам товаров (работ, услуг)»;

- таблица 1-4А «Учет иных материальных расходов (в т. ч. топливо, электроэнергия, транспортные услуги и т. п.) и их распределение по видам деятельности»;

- таблица 1-4Б «Учет иных материальных расходов (в т. ч. топливо, электроэнергия, транспортные услуги и т. п.) и их распределение по видам деятельности»;

- таблица 1-5А «Количественно-суммовой учет израсходованных материальных ресурсов на выпущенную готовую продукцию по видам товаров (работ, услуг)»;

- таблица 1-5Б «Количественно-суммовой учет израсходованных материальных ресурсов на выпущенную готовую продукцию по видам товаров (работ, услуг)»;

- таблица 1-6А «Учет доходов и расходов по видам товаров (работ, услуг) в момент их совершения»;

- таблица 1-6Б «Учет доходов и расходов по видам товаров (работ, услуг) в момент их совершения»;

- таблица 1-7А «Учет доходов и расходов по всем видам товаров (работ, услуг) за месяц»;

- таблица 1-7Б «Учет доходов и расходов по всем видам товаров (работ, услуг) за месяц».

Таблицы с литерой «А» заполняйте, если осуществляете операции, облагаемые НДС. Таблицы с литерой «Б» заполняйте при совершении операций, не облагаемых НДС. Если предприниматель осуществляет как операции, облагаемые НДС, так и освобожденные от налогообложения, нужно вести раздельный учет таких операций и заполнять, соответственно, таблицы как с литерой «А», так и с литерой «Б».

Таблицу 1-1 заполните на основании первичных документов о приобретении товаров (работ, услуг), используемых для производства готовой продукции (выполнения работ, оказания услуг). В данной таблице не отражайте приобретенные материальные ресурсы (топливо, электроэнергия, транспортные расходы и т. п.), которые подлежат отражению в таблице № 1-4.

В таблице 1-2 отразите операции по учету выработанных и израсходованных полуфабрикатов по видам товаров (работ, услуг) из приобретенного и израсходованного сырья, которое ранее было отражено в таблице № 1-1.

Книга учета доходов и расходов хозяйственных операций индивидуальных предпринимателей (ИП ), применяющих общую систему налогообложения (ОСНО ), предназначена для исчисления налоговой базы по налогу на доходы физических лиц.

Скачать книгу учета доходов и расходов ИП на ОСНО в Еxcel можно по ссылке .

Порядок учета доходов и расходов для индивидуальных предпринимателей утвержден приказом Минфина РФ и МНС РФ № 86н/БГ-3-04/430 от 13.08.2002 г.

Записи в книгу доходов и расходов вносятся в момент совершения операции на основании первичных документов. Учет ведется по кассовому методу. Все операции отражаются в российских рублях. При совершении валютных сделок, их стоимость пересчитывается в рубли по курсу Центробанка в день поступления или расходования денежных средств.

Книга учета может вестись в электронном виде и на бумажном носителе. В первом случае, по окончании календарного года ИП должен книгу распечатать, прошить, пронумеровать, подписать и зарегистрировать в налоговом органе. Книгу на бумажных носителях надо приобрести, пронумеровать, прошить, подписать и заверить в ИФНС до начала её ведения.

Книга учета доходов и расходов ИП на ОСНО включает в себя сведения об индивидуальном предпринимателе, содержание книги и шесть разделов.

Методических рекомендаций по заполнению книги учета нет, тем более, что для различных видов деятельности заполнение таблиц и разделов различно.

Налоговые органы требуют лишь полного отражения всех доходных и расходных операций индивидуального предпринимателя .

Сведения об ИП заполняются полностью по приведенным запросам .

Раздел 1. Учет сырья, полуфабрикатов и других материальных расходов

В этом разделе отражаются все доходы и поступления, фактически полученные в налоговом периоде, даже если произведены товары или оказаны услуги были ранее. Сюда же включаются авансы, полученные за выполнение работ, услуг в следующих периодах.

К расходам относятся фактически произведенные затраты, связанные с извлечением доходов от предпринимательской деятельности. Материальные расходы включаются в расходы того налогового периода, в котором прошла реализация товаров, работ, услуг.

Таблицы 1-1, 1-2, 1-3, 1-4, 1-5, 1-6, 1-7 заполняют предприниматели, занимающиеся производством товаров, работ и услуг. Каждая таблица представлена в двух вариантах. Вариант А используют предприниматели, осуществляющие деятельность по операциям, облагаемым НДС. Таблицы с буквой Б – для ИП, не выделяющие НДС в своих операциях.

В таблицу 1-1 записываются данные по приобретенным и израсходованным видам сырья при производстве товаров, работ или услуг. В таблице 1-2 отражаются полученные и израсходованные полуфабрикаты в разрезе видов товаров, работ, услуг. Таблица 1-3 для учета приобретенного и израсходованного вспомогательного сырья и материалов.

В таблице 1-4 отражаются прочие материальные расходы. К ним относятся: затраты на приобретение топлива, воды, различных видов энергии, используемой для технологических нужд, транспортные расходы.

В таблице 1-5 формируется стоимость выпущенной готовой продукции, выполненных работ, оказанных услуг.

Таблицы 1-6, 1-7 отражают результат производства и реализации выпущенной продукции в момент совершения и по итогам месяца.

Стоимость материальных расходов при изготовлении товаров, работ, услуг списывается на затраты только в части реализованных товаров, работ, услуг. А если законодательно установлены нормы расходов, то по нормам.

Раздел II — IV. Амортизация основных средств, МБП и нематериальных активов.

Доходом от реализации основных средств и нематериальных активов, является разница между продажной и остаточной стоимостью имущества.

Амортизация относится на расходы в суммах, начисленных за налоговый период. Амортизации подлежит только собственное имущество предпринимателя, приобретенное за плату и используемое в предпринимательской деятельности.

Первоначальная стоимость основных средств складывается из стоимости приобретения и расходов на доставку и ввод в эксплуатацию имущества.

К нематериальным активам относятся объекты интеллектуальной собственности, приобретенные или созданные предпринимателем, используемые при производстве товаров, работ, услуг более одного года. Это могут быть исключительные права на изобретение, товарный знак, программу ЭВМ или базу данных, «ноу-хау». Первоначальная стоимость нематериальных активов формируется точно так же, как и основных средств. При создании нематериального актива самим предпринимателем, первоначальной стоимостью являются расходы на его изготовление и регистрацию (получение патента).

Признаки амортизируемого имущества и отнесение его к амортизационным группам читайте в статье «амортизационные группы».

Порядок расчета амортизации приведен в таблицах 3-1, 3-2, 3, 4-1, 4-2.

Раздел V. Расчет оплаты труда и налогов

Таблица 5 заполняется за каждый месяц отдельно при выплате заработной платы или оплаты по договорам. В таблицу включаются:

• суммы начисленной и выплаченной заработной платы,

• компенсационные и стимулирующие выплаты,

• стоимость товаров, выданных в натуральной форме,

• выплаты по гражданско-правовым договорам и авторским договорам,

• другие выплаты в соответствии с заключенным договором.

Таблица 5 фактически является расчетно-платежной ведомостью, так как включает исчисленный налог на доходы, прочие удержания, дату выплаты и роспись в получении.

Раздел VI. Определение налоговой базы

Таблица 6-1 заполняется по итогам календарного года и служит для расчета налога на доходы физических лиц и заполнения формы 3-НДФЛ.

В ней учитываются доходы от реализации из таблиц 1-7 и прочие доходы (в том числе, полученные безвозмездно). В расходы включаются итоги таблиц 1-7 (материальные расходы), таблиц 2-1, 2-2, 3-1, 4-1, 4-2 (амортизационные отчисления), таблицы 5-1 (расходы на оплату труда), таблицы 6-2 (прочие расходы).

К прочим расходам (таблица 6-2) относятся не учтенные в других разделах расходы, связанные с предпринимательской деятельностью:

• суммы уплаченных налогов и сборов, установленных законодательством (кроме НДФЛ);

• расходы по охране имущества и пожарной безопасности;

• арендный (лизинговые) платежи в случае наличия такого имущества;

• командировочные расходы в пределах нормы;

• оплата информационных, консультационных, юридических услуг;

• канцелярские, почтовые, телефонные расходы, оплата услуг связи (в том числе интернета и электронной почты);

• расходы на приобретение компьютерных программ и баз данных;

• расходы на ремонт основных средств;

• расходы на рекламу и другие расходы, связанные с осуществлением предпринимательской деятельности.

В таблице 6-3 указываются расходы текущего налогового периода, доходы по которым будут получены в следующих налоговых периодах. Это могут быть расходы сезонного характера.

Таким образом заполняется книга доходов и расходов ИП на ОСНО.

Получайте новые статьи блога прямо к себе на почту:«Randall Lane never set out to become a Wall Street power broker. But during the decade he calls the Zeroes, he started a small magazine company that put him near the white-hot center of the biggest boom in history. Almost by accident, a man who drove a beat-up Subaru and lived in a rented walk-up became the go-to guy for big shots with nine-figure incomes.

« The Zeroes »Автор: Randall Lane

Математика, алгебра и начала математического анализа, геометрия. Алгебра и начала математического анализа, 11 класс, учебник для учащихся общеобразовательных организаций (углублённый уровень), Виленкин Н.Я. Ивашев-Мусатов О.С. Шварцбурд С.И. 2014Математика, алгебра и начала математического анализа, геометрия. Алгебра и начала математического анализа, 11 класс, учебник для учащихся общеобразовательных организаций (углублённый уровень), Виленкин Н.Я. Ивашев-Мусатов О.С. Шварцбурд С.И. 2014.

ГДЗ по английскому языку для 8 класса 2008 к «Английский с удовольствием. Enjoy English: учебник английского языка для 8 класса общеобразовательных учреждений при начале обучения со 2 класса, Биболетова, Трубанева, 2007»ГДЗ по английскому языку для 8 класса 2008 к «Английский с удовольствием. Enjoy English: учебник английского языка для 8 класса общеобразовательных учреждений при начале обучения со 2 класса, Биболетова М.З. Трубанева Н.Н. 2007».

Название: Готовые.

ГДЗ по алгебре для 11 класса 2011 к «Алгебра и начала математического анализа. 10-11 классы. Часть 2. Задачник для учащихся общеобразовательных учреждений (базовый уровень), Мордкович, Денищева, Корешкова, Мишустина, Тульчинская, 2006, 2009» География, география России, хозяйство и географические районы, 9 класс, рабочая тетрадь к учебнику Алексеева А.И. Низовцева В.А. Ким Э.В. География, География России, хозяйство и географические районы, 9 класс, Ким Э.В. Марченко Н.А. Низовцев В.А., Домашняя работа по литературному чтению за 3 класс к учебнику Ефросининой Л.А. Омороковой М.И. Литературное чтение: 3 класс, учебник для учащихся общеобразовательных учреждений, в 2 частях, Шубина Г.В. Москвина Ю.С. 2013Домашняя работа по литературному чтению за 3 класс к учебнику Ефросининой Л.А. Омороковой М.И. Литературное чтение: 3 класс, учебник для учащихся общеобразовательных учреждений, в 2 частях, Шубина Г.В. Москвина Ю.С. 2013.

Методические разработки по математике и физике, Билеты, предлагавшиеся на вступительных экзаменах, 1984-1985г. Шелагин А.В. Киркинский А.И. Коршунов С.М. Кузнецов Е.П. Петеримова Н.И. Ромишевский Е.А. Чивилев В.И. Гусятников П.Б. Самаров К.Л., Математика, алгебра и начала математического анализа, геометрия. Алгебра и начала математического анализа, 11 класс, учебник для учащихся общеобразовательных организаций (углублённый уровень), Виленкин Н.Я. Ивашев-Мусатов О.С. Шварцбурд С.И. 2014Математика, алгебра и начала математического анализа, геометрия. Алгебра и начала математического анализа, 11 класс, учебник для учащихся общеобразовательных организаций (углублённый уровень), Виленкин Н.Я. Ивашев-Мусатов О.С. Шварцбурд С.И. 2014.

Математика, алгебра и начала математического анализа, геометрия. Алгебра и начала математического анализа, 10 класс, учебник для учащихся общеобразовательных организаций (углублённый уровень), Виленкин Н.Я. Ивашев-Мусатов О.С. Шварцбурд С.И. 2014Математика, алгебра и начала математического анализа, геометрия. Алгебра и начала математического анализа, 10 класс, учебник для учащихся общеобразовательных организаций (углублённый уровень), Виленкин Н.Я. Ивашев-Мусатов О.С. Шварцбурд С.И. 2014.

Немецко-русский словарь, Глен-Шестакова Н.В. Линднер В.Б. Орлова А.О. Рахманов И.В. 1981.

Математика, алгебра и начала математического анализа, геометрия. Алгебра и начала математического анализа, 11 класс, учебник для учащихся общеобразовательных организаций (углублённый уровень), Виленкин Н.Я. Ивашев-Мусатов О.С. Шварцбурд С.И. 2014Математика, алгебра и начала математического анализа, геометрия. Алгебра и начала математического анализа, 11 класс, учебник для учащихся общеобразовательных организаций (углублённый уровень), Виленкин Н.Я. Ивашев-Мусатов О.С. Шварцбурд С.И. 2014.

ЕГЭ, 4000 задач с ответами по математике, все задания, базовый и профильный уровни, Ященко И.В. Высоцкий И.Р. Забелин А.В. Захаров П.И. Крупецкий С.Л. Некрасов В.Б. Посицельская М.А. Посицельский С.Е. Семенко Е.А. Семенов А.В. Смирнов В.А. ГДЗ по английскому языку для 8 класса 2008 к «Английский с удовольствием. Enjoy English: учебник английского языка для 8 класса общеобразовательных учреждений при начале обучения со 2 класса, Биболетова, Трубанева, 2007» ГДЗ по алгебре для 11 класса 2011 к «Алгебра и начала математического анализа. 10-11 классы. Часть 2. Задачник для учащихся общеобразовательных учреждений (базовый уровень), Мордкович, Денищева, Корешкова, Мишустина, Тульчинская, 2006, 2009» ГДЗ по алгебре для 11 класса 2011 к «Алгебра и начала математического анализа. 10-11 классы. Часть 2. Задачник для учащихся общеобразовательных учреждений (базовый уровень), Мордкович, Денищева, Корешкова, Мишустина, Тульчинская, 2006, 2009» Кодификатор элементов содержания и требований к уровню подготовки обучающихся, освоивших основные общеобразовательные программы основного общего образования, для проведения государственной (итоговой) аттестации (в новой форме) по НЕМЕЦКОМУ ЯЗЫКУ, 2012Кодификатор элементов содержания и требований к уровню подготовки обучающихся, освоивших основные общеобразовательные программы основного общего образования, для проведения государственной (итоговой) аттестации (в новой форме) по НЕМЕЦКОМУ ЯЗЫКУ, 2012.

Билеты письменных вступительных экзаменов в МФТИ, Методические разработки по физике и математике, Чешев Ю.В. Можаев В.В. Чивилёв В.И. Шеронов А.А. Шабунин М.М. Буникое А.Э. Трушин В.Б. Балашов М.В. Кожевников П.А. Константинов Р.Билеты письменных вступительных экзаменов в МФТИ, Методические разработки по физике и математике, Чешев Ю.В. Можаев В.В. Чивилёв В.И. Шеронов А.А. Шабунин М.М. Бунаков А.Э. Трушин В.Б. Балашов М.В. Кожевников П.А. Константинов Р.В. 2004.

Домашняя работа по литературному чтению за 3 класс к учебнику Ефросининой Л.А. Омороковой М.И. Литературное чтение: 3 класс, учебник для учащихся общеобразовательных учреждений, в 2 частях, Шубина Г.В. Москвина Ю.С. 2013Домашняя работа по литературному чтению за 3 класс к учебнику Ефросининой Л.А. Омороковой М.И. Литературное чтение: 3 класс, учебник для учащихся общеобразовательных учреждений, в 2 частях, Шубина Г.В. Москвина Ю.С. 2013.

Фрагмент из книги.

Методические разработки по математике и физике, Билеты, предлагавшиеся на вступительных экзаменах, 1984-1985г. Шелагин А.В. Киркинский А.И. Коршунов С.М. Кузнецов Е.П. Петеримова Н.И. Ромишевский Е.А. Чивилев В.И. Гусятников П.Б. Самаров К.Л., Математика, алгебра и начала математического анализа, геометрия. Алгебра и начала математического анализа, 11 класс, учебник для учащихся общеобразовательных организаций (углублённый уровень), Виленкин Н.Я. Ивашев-Мусатов О.С. Шварцбурд С.И. 2014Математика, алгебра и начала математического анализа, геометрия. Алгебра и начала математического анализа, 11 класс, учебник для учащихся общеобразовательных организаций (углублённый уровень), Виленкин Н.Я. Ивашев-Мусатов О.С. Шварцбурд С.И. 2014.

Математика, алгебра и начала математического анализа, геометрия. Алгебра и начала математического анализа, 10 класс, учебник для учащихся общеобразовательных организаций (углублённый уровень), Виленкин Н.Я. Ивашев-Мусатов О.С. Шварцбурд С.И. 2014Все без исключения упрощенщики обязаны заполнять книгу учета доходов и расходов. Так вот, к наступившему 2013 году чиновники подготовили новые формы такого регистра. Одна из них предназначена для всех, кто платит упрощенный налог. А вторую разработали специально для предпринимателей на патенте — ведь с нового года это отдельная система налогообложения.

Оба бланка вы найдете в приказе Минфина России от 22 октября 2012 г. № 135н(зарегистрирован в Минюсте 21 декабря 2012 года). Новую форму книги учета надо применять уже с 1 января 2013 года.

В статье мы подробно расскажем о том, как заполнять новую книгу для упрощенщиков. Конечно, привычные для вас правила оформления документа мы затрагивать не будем. Детально рассмотрим лишь изменения, которые появились с этого года. А разобраться в том, какие разделы вам заполнять, а какие нет, поможет схема ниже.

Изменение № 1. Заверять книгу в налоговой инспекции больше не надо

Первое, что вас порадует, — новые правила в отличие от старых не требуют заверять книгу учета доходов и расходов у контролеров. Вот и на титульном листе новой формы вы не найдете место для подписи налогового инспектора.

Кстати, книгу учета доходов и расходов не придется заверять у налоговиков даже в том случае, если вы ведете ее в бумажном варианте вручную.

Как вы помните, прежде в начале года книгу надо было нести налоговому инспектору. Он ставил на ней специальный штамп. В конце года требовалось сделать то же самое. Итоговую отметку сотрудник ИФНС ставил уже на последнем листе регистра, рядом с подписью руководителя. Правда, распечатку книги, которую вели в электронном виде, достаточно было заверить по итогам года. Все это следовало из положений пунктов 1.4 и 1.5 Порядка, утвержденногоприказом Минфина России от 31 декабря 2008 г. № 154н.

Но эти правила нередко многие бухгалтеры игнорировали. Ведь штрафов за незаверенную книгу не было и нет. Потому-то теперь новый порядок ведения книги умалчивает про подпись налоговика и печать ИФНС.

В новых правилах нет ни слова и о том, что данный регистр надо представить контролерам не позднее дня сдачи декларации по упрощенному налогу.

Однако не забывайте, что порядок, согласно которому вы вели книгу учета доходов и расходов в 2012 году, предусматривал ее заверение. А значит, отчитываясь в этом году за прошлый, безопаснее такой регистр все же представить инспектору. В последний раз.

Изменение № 2. Если ваша компания применяет объект «доходы», заполняйте новый раздел IV книги

С 2013 года для тех, кто применяет «доходную» упрощенку, чиновники предусмотрели новый раздел. В нем надо отражать все те суммы, которые уменьшают налог. А именно перечисленные в бюджет страховые взносы, выплаченные больничные и отчисления на добровольное личное страхование. Все вычитаемые выплаты названы в пункте 3.1 статьи 346.21 Налогового кодекса РФ.

Частая ошибка

Сумму больничного пособия, оплаченную за счет ФСС, в разделе IV книги учета доходов и расходов отражать не надо.

Заметьте, уменьшить налог вы можете лишь на те взносы, которые вы уже уплатили во внебюджетный фонд (а не просто начислили). Это прямо предусмотрено в подпункте 1пункта 3.1 статьи 346.21 кодекса.

А в подпункте 2 той же нормы теперь четко прописано, как уменьшать налог на сумму больничного пособия. В книгу должна попасть лишь та его часть, которую вы выдали работнику за счет компании. А сумму, оплаченную за счет ФСС, в разделе IV книги учета доходов и расходов отражать не надо. И соответственно, налог она не уменьшит.

Напомним, что ранее чиновники из ФНС России рассуждали по-другому. И разрешали вычитать из налога больничное пособие полностью. Об этом свидетельствует письмо от 15 июня 2011 г. № ЕД-4-3/9475.

Успокоим: заполнять новый раздел совсем несложно. Давайте посмотрим на примере.

Пример. Заполнение раздела IV книги учета доходов и расходов для тех, кто платит упрощенный налог с доходов

ООО «Морозко» применяет упрощенку с объектом налогообложения «доходы». 11 февраля 2013 года (1) бухгалтер перечислил страховые взносы за январь 2013 года (2):— на обязательное пенсионное страхование в размере 110 000 руб. Из них на страховую часть перечислено 86 000 руб. (3), а на накопительную — 24 000 руб. (4);— на случай временной нетрудоспособности и в связи с материнством — 4500 руб. (5);— на обязательное медицинское страхование — 25 500 руб. (6);— на страхование от несчастных случаев и профзаболеваний — 1000 руб. (7).Кроме того, сотрудник ООО «Морозко» принес больничный лист за период с 22 по 25 января 2013 года (2), который ему оплатили 5 февраля (1). Сумма пособия, выданная за счет средств компании, составила 2500 руб. (8).

Изменение № 3. Курсовые разницы в книге не отражайте

Вот вам еще одна важная новинка. С 2013 года имущество и обязательства, стоимость которых выражена в иностранной валюте, упрощенщикам больше не нужно переоценивать. Об этом прямо сказано в новом пункте 5 статьи 346.17 Налогового кодекса РФ. А это значит, что курсовые разницы по таким операциям отражать в книге учета доходов и расходов, как это было раньше, не придется.

Новое правило более чем справедливо. Ведь будучи на упрощенке, доходы и расходы вы учитываете по кассовому методу. А значит, цену сделки достаточно перевести в рубли всего один раз — по официальному курсу Банка России, действующему на дату платежа.

Изменение № 4. Субсидии, полученные из бюджета и потраченные, показывайте в расходах, даже если платите налог с доходов

По общим правилам упрощенщики, учитывающие только доходы, сведения о расходах в книгу не заносят. И это понятно. Но вот с 2013 года появилось исключение.

В расходах теперь надо показывать потраченные суммы субсидий. Тех, что были выделены вашей компании из бюджета на определенные цели. В новом порядке поименовано два вида такого финансирования (п. 2.5 Порядка заполнения раздела I «Доходы и расходы», утвержденного приказом Минфина России от 22 октября 2012 г. № 135н).

Во-первых, государство частично может возмещать расходы на создание дополнительных рабочих мест, например для инвалидов. И во-вторых, бюджет выделяет средства на развитие малого или среднего предпринимательства. Это предусмотрено статьей 17 Федерального закона от 24 июля 2007 г. № 209-ФЗ.

Источник: http://www.glavbukh.ru

В разделе I "Доходы и расходы" Книги учета доходов и расходов исключаются графы 4 "Доходы-всего" и 6 "Расходы-всего".

В наименовании графы 5 "В т.ч. доходы, учитываемые при исчислении налоговой базы" исключить слова "В т.ч.";

В наименовании графы 7 "В т.ч. расходы, учитываемые при исчислении налоговой базы" исключить слова "В т.ч.";

Считать графы 5 "Доходы, учитываемые при исчислении налоговой базы" и 7 "Расходы, учитываемые при исчислении налоговой базы" соответственно графами 4 и 5;

В разделе 2, посвященному учету основных средств изменены некоторые колонки, содержащие сведения о стоимости и датах оплаты, регистрации, ввода в эксплуатацию основного средства и т.д. Данный раздел теперь предполагает также и отражение информации по нематериальным активам,

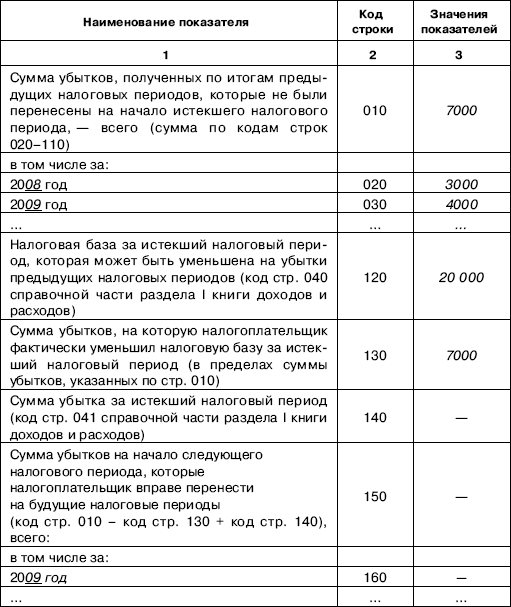

В разеле 3 предусматривается расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения. Ранее данная информация в книге отсутствовала и расчет был предусмотерн только в Декларации по единому налогу.

С введением в действие настоящего приказа не применяется приказ Министерства Российской Федерации по налогам и сборам от 28 октября 2002 г. N БГ-3-22/606 "Об утверждении формы Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и Порядка отражения хозяйственных операций в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения" (зарегистрирован в Министерстве юстиции Российской Федерации 28 ноября 2002 г. регистрационный N 3969; "Российская газета", N 230, 4 декабря 2002 г.; "Бюллетень нормативных актов федеральных органов исполнительной власти", N 51, 23 декабря 2002 г.).

Компания БухСофт.ру применяет упрощенную систему налогообложения и считает, что ряд положений даного приказа нарушает ее права и законные интересы. В настоящее время, 20.02.2006 компанией подано заявление в Высший Арбитражный Суд о о признании частично недействующим Приказа Министерства финансов Российской Федерации 30 декабря 2005 г. N 167н.

Влад 2015-12-18

Книга учета доходов для единоналожниковРекомендую:

Плательщики единого налога – физические лица должны вести Книгу учета доходов, на основании которой заполняется налоговая декларация. Форма Книг и Порядок их ведения утверждены приказом Минфина от 15.12.11 г. № 1637. Давайте попробуем разобраться, как заполнять эту Книгу.Скачать формы книг и другие бланки по единому налогу можно здесь

Итак, в соответствии с п. 296.1 НК предприниматели - единоналожники обязаны вести специальные книги:

Книгу учета доходов (для единоналожников групп 1, 2 и единоналожников группы 3, которые не являются плательщиками НДС и платят единый налог по ставке 5%);

Книгу учета доходов и расходов (для единоналожников группы 3, которые являются плательщиками НДС и платят единый налог по ставке 3%).

Предприниматели должны зарегистрировать Книгу в органе ГНС по месту своего учета. Обязательное условие регистрации - Книга должна быть прошнурована и пронумерована. Если на протяжении налогового периода регистрируется новая Книга, записи в ней продолжаются нарастающим итогом.

В Порядке № 1637 ничего не сказано относительно ведения Книг наемными работниками предпринимателя. Если такие работники у него есть, и они продают товары, выполняют работы или предоставляют услуги за наличный расчет, можно предложить предпринимателю самостоятельно организовать учет их работы - это в его интересах. Вероятно, каждому нанимаемому работнику следует завести специальную тетрадь (участие органов ГНС в этом случае не нужно). Такая тетрадь, конечно, не должна полностью отвечать форме Книги, но графа для отображения реализации от продажи товаров (работ, услуг) должна в ней быть обязательно.

Порядком № 1637 предусмотрено, что предприниматели должны заполнять Книгу по итогам рабочего дня. В разъяснении, которое содержится в Единой базе налоговых знаний, дополнительно сказано, что Книга заполняется каждый день. Поэтому, считаем, нет необходимости отображать в ней итоги каждой операции, связанной с доходами и расходами. Рекомендуем такие операции в хронологическом порядке в продолжение дня отображать в специальных тетрадях, а ежедневные итоги (с учетом записей в тетрадях нанимаемых работников) переносить в Книгу.

Рассмотрим некоторые особенности заполнения Книг, с которыми столкнутся предприниматели - единоналожники в 2012 году.

Прежде всего следует сказать о важности первичных документов.

Единоналожники, как и все другие налогоплательщики, подчиняются правилам НК. Поэтому им надо знать нормы п. 44.1 ПК. Здесь сказано, что для целей налогообложения налогоплательщики обязаны вести учет доходов, расходов и других показателей, связанных с определением объекта налогообложения и/или налоговых обязательств, на основании первичных документов (регистров бухгалтерского учета, финансовой отчетности), других документов, связанных с вычислением и уплатой налогов и сборов, ведение которых предусмотрено законодательством. Налогоплательщикам также запрещается формировать показатели налоговой отчетности данных, не подтвержденных такими документами.

Таким образом, предприниматель - единоналожник сталкивается с требованием заполнять Книгу и налоговую декларацию на основании первичных и других предусмотренных законодательством документов. Тем не менее, согласно законодательству подтверждать свои операции документально он должен не в каждом случае. Можно назвать частные случаи, когда предприниматель - единоналожник обязан документировать свои операции в общепринятом порядке. В частности, предприниматели -единоналожники обязанные:

• выдавать по просьбе покупателей (заказчиков) расчетный документ (товарный чек, акт, квитанцию, наряд-заказ и т.п.), который подтверждает факт продажи, с отметкой о дате продажи (п. 11 ст. 8, п. 8 ст. 10 Закона от 12.05.91 г. N 1023-ХІІ «О защите прав потребителей»);

• оформлять документы, если того требует специальное законодательство. Например, если предприниматель - единоналожник предоставляет услуги по техобслуживанию и ремонту автомобилей, то согласно п. 26 Правил, утвержденных приказом Минтранса от 11.11.02 г. № 792, он должен выдать заказчику подписанный обеими сторонами наряд-заказ, квитанцию об оплате работ или счет.

Также предприниматель - единоналожник не обойдется без документального оформления операций, если его покупателем (продавцом) является юридическое лицо. По правилам бухгалтерского и налогового учета такое лицо обязательно потребует у единоналожника (выдаст ему) документ, который подтверждает факт осуществления операции (накладную, акт, приходный ордер и т.п.). Ведь для отображения хозяйственной операции в учете юрлицу обязательно нужно подтвердить ее первичным документом.

Рассмотрим порядок заполнения «прибыльных» граф Книги. Их содержание одинаковое в Книгах единоналожников 1-й, 2-й и 3-й групп.

Здесь отображаются основные показатели доходов - стоимость проданных товаров, выполненных работ, предоставленных услуг. Они приводятся без НДС (п. 292.11 ПК).

Каким образом показывать доходы единоналожнику? Записывать в Книгу только те суммы, которые подтверждены документом или проведены по безналичным расчетам, а документально неподтвержденные суммы - не записывать?

Считаем, что сама по себе ежедневная запись итогов продаж в Книге может подтвердить факт их осуществления и заменить общепринятое документирование операции. Если же не считать записи в Книге документированием операций, тогда для документального подтверждения всех продаж единоналожнику придется выписывать товарные чеки (акты) на каждую продажу или обзавестись незарегистрированным в налоговых органах (необязательным) РРО.

Конечно, предприниматели - единоналожники групп 1 и 2 о документах на реализацию могут особенно не волноваться, поскольку у них фиксированная ставка налога. А вот у единоналожников группы 3 сумма налога зависит от выручки, поэтому для них важно, чтобы запись в Книге была необходимым достаточным условием для определения объекта обложения ЕН. Считаем, что в этом случае разъяснения ГНС просто необходимы.

Здесь отображается стоимость бесплатно полученных товаров (работ, услуг) - это новый показатель доходов, аналога в Указе № 727 и в «старой» Книге (по форме приложения 10 к Инструкции № 12, утвержденной приказом ДПАУ от 21.04.93 г. № 12) не было. При этом законодательно не установлено, в каком именно порядке определяется размер дохода при признании товаров (работ, услуг) бесплатно полученными.

Для единоналожников групп 1-2 такие доходы суммы единого налога не увеличат, зато в случае превышения критического объема дохода (150 тыс. грн. и 1 млн грн. соответственно) подпадут под налогообложение по ставке 15 %. Кроме того, эти доходы будут учтены при определении общего дохода, который дает право на применение упрощенной системы. А вот для предпринимателей - единоналожников группы 3 бесплатно полученные товары (работы, услуги) непосредственно является объектом для начисления ЕН по ставке 3 % или 5 %.

Имейте ввиду: если у вас на складе (в торговом зале и т.п.) есть не обеспеченные документами товары, то при проверке они могут быть признаны бесплатно полученными.

Проблемным является вопрос об остатках товаров состоянием на 01.01.12 г. (к этой дате не подтвержденные документально товары не приводили к налоговым последствиям в виде дохода). К сожалению, особого порядка обращения с переходными остатками НК не предусмотрено. Считаем, что предприниматели самостоятельно могут провести инвентаризацию таких остатков и зафиксировать их наличие в инвентаризационной ведомости и в акте (протоколе) инвентаризации.

В этой графе отображается сумма задолженности со сроком исковой давности, который прошел. Напомним, что исковая давность - это срок, в пределах которого лицо может обратиться в суд с требованием о защите своего гражданского права или интереса (ст. 256 Гражданского кодекса). Общий срок исковой давности (применяемый ко всем правоотношениям, за исключением тех, для которых установлено специальную исковую давность) составляет 3 года. Вместе с тем по договоренности сторон он может быть увеличен.

О том, что срок исковой давности относительно задолженности уже прошел, можно узнать или из письменного соглашения с продавцами (поставщиками, исполнителями), или (при отсутствии такого соглашения) - из документа, который подтверждает факт приобретения единоналожником товаров (работ, услуг).

Эта графа предназначена для декларирования доходов, которые облагаются налогом по повышенной ставке 15 %. Перечень таких доходов определен в п. 293.4 НК, и особых вопросов при заполнении графы 9 не возникает.

«Расходный» раздел Книги предусмотрен только для предпринимателей - единоналожников группы 3, которые платят ЕН по ставке 3 %, плательщиков НДС. Порядок № 1637 понятных правил заполнения «расходной» части Книги не содержит. Поэтому единоналожникам придется пока что самостоятельно их додумывать.

Вопросы, которые возникают в первую очередь: расходы отображать только в связи с доходами или сами по себе?

К сожалению, ни в гл. 1 разд. XIV НК, ни в Порядке № 1637 нет предостережения наподобие сделанного в п. 177.4 НК для предпринимателей - общесистемщиков: к перечню расходов, непосредственно связанных с получением доходов, принадлежат документально подтвержденные расходы, которые включаются в расходы производства (обращения) согласно разд. III «Налог на прибыль предприятий» НК. Т.е. из этой фразы понятно, что расходы, которые включаются в себестоимость, признаются такими только в периоде признания доходов от реализации (п. 138.4 НК).

А вот или должен предприниматель - единоналожник признавать свои расходы, которые формируют себестоимость товаров, работ, услуг, по такому же принципу - не ясно. Попробуем разобраться.

Графы 2 и 3

Согласно Порядку № 1637, здесь указываются расходы, связанные с приобретением товаров (работ, услуг) без НДС, суммы ввозной пошлины, суммы косвенных налогов, которые платятся в связи с приобретением товаров (работ, услуг), которые не возмещаются налогоплательщику; суммы транспортно-заготовительных расходов, других расходов, которые непосредственно связаны с приобретением товаров (работ, услуг) и доведением их до состояния, в котором они пригодны для использования в запланированных целях.

Как видим, приведенное объяснение касается только предпринимателей, которые осуществляют торговые операции, и не ориентировано на тех единоналожников, которые производят продукцию, выполняют работы или предоставляют услуги. Поэтому мы считаем, что «производственникам» для заполнения этих граф Книги придется выходить за рамки Порядка № 1637 и обращаться к разд. III НК. Здесь в п. 138.8 перечислены расходы, которые формируют себестоимость продукции, работ, услуг,

Тем не менее, в любом случае, исходя из описания показателей граф 2-3, нельзя утверждать, что расходы в них должны отображаться в «привязке» к доходу. Поэтому отображаем расходы сами по себе, а доходы - сами по себе. Но обратите внимание: для отображения в Книге приобретенные товары (работы, услуги) должны быть оплаченными.

Графы 4 и 5

В этих графах отображаются расхода на оплату труда наемных работников и отчисление в уплату ЕСВ. Такие расходы следует показывать отдельно, даже если они связаны с себестоимостью продукции (работ, услуг). В графах 4 и 5 отображается выплаченная зарплата и сумма уплаченного взноса («за себя», а по наемным работникам – та, что начисляется на зарплату «сверху»). Такие расходы подтверждаются расчетными ведомостями (формами отчетности).

Эта графа предназначена для отображения других расходов, связанных с хозяйственной деятельностью предпринимателя (расхода на аренду, оплату услуг связи, коммунальные платежи и т.п.).

Рекомендуем расходы без документов не показывать в Книге. Ведь хотя суммы расходов не влияют на объект обложения ЕН, тем не менее, неподтвержденные документально расходы - это прямой путь к доходам.

И еще один момент. Раздел II «Расходы» Книги заполняют только единоналожники группы 3 по ставке 3% (плательщики НДС). Поэтому можно предположить, что показатели граф 3 и 6 специалисты налоговых органов хотят использовать для сверки с налоговым кредитом по НДС. Хотя чтобы добиться соответствия для такой сверки, налоговикам придется делать поправку на то, что налоговый кредит, в отличие от расходов в Книге единоналожников, отображается по первому событию. Т.е. авансы перечисленные и товары полученные, но не оплаченные, приводят к появлению налогового кредита, тогда как согласно Порядку № 1637 на отображение в Книге сумм расходов такие события не влияют.

По материалам журнала "Баланс".

Если Вам понравилась статья, поделитесь ссылкой с друзьями в социальных сетях:

Статью подготовил(а) Виталий.

2012-03-26

Книга обліку доходів для єдинників