Рейтинг: 4.9/5.0 (1901 проголосовавших)

Рейтинг: 4.9/5.0 (1901 проголосовавших)Категория: Windows: Ведение дел

Кратко: Программа для автоматизации процесса оформления кредитов (займов, ссуд).

Компьютерная программа «Кредитный инспектор » предназначена для автоматизации процесса оформления кредитов (займов, ссуд). Программа будет полезна как для частных инвесторов, так и для небольших компаний, занимающихся выдачей кредитов.

Основные функции программы:

1) регистрация кредитов;

2) поиск, фильтрация, сортировка кредитов по различным параметрам;

3) расчет графика платежей аннуитетным, дифференцированным способом;

4) печать документов - кредитного договора, графика платежей, квитанции об оплате и любого произвольного документа;

5) учет кредитов по их статусу:

-кредит открыт;

-кредит открыт(текущая просрочка);

-кредит открыт(были просрочки);

-кредит закрыт;

-крежит закрыт(были просрочки);

6) автоматический контроль за просрочкой платежа;

7) автоматический контроль за необходимостью перерасчета графика платежа;

8) ведение кредитной истории клиентов;

9) построение диаграмм для анализа финансовых потоков с точностью до недели, в том числе, когда и в каком размере планируется доход;

11) уникальная система формирования номера кредитного договора, позволяющая скрыть порядковый номер кредита;

Программа обладает достаточно простым и легким в освоении интерфейсом.

Сбербанк, как любое развивающееся предприятие, постоянно набирает новые кадры. Среди большого числа вакансий, ежедневно появляющихся в банке, особой популярностью пользуется должность кредитного инспектора.

Рассмотрим, кто такой кредитный инспектор Сбербанка, чем конкретно он занимается в банке и каковы его обязанности.

Кредитный инспектор — это, как оказалось, довольно растяжимое понятие. Например, сотрудник, который располагается в торговой точке и занимается оформлением потребительских кредитов на покупку бытовой техники или иных товаров длительного пользования — это кредитный инспектор. На таких должностях частенько подрабатывают студенты, поскольку возможно индивидуально подобрать такой график работы, который позволит совмещать учебу с работой в банке. А к окончанию вуза у человека уже будет неплохой опыт работы.

Сотрудник банка, располагающийся в офисе и оформляющий боле серьезные кредиты, такие как авто или ипотека — это тоже кредитный инспектор. Но к таким сотрудникам уже более жесткие требования, поскольку технология, с которой им приходится работать, намного сложнее, а суммы намного серьезнее.

Однако, как показывает практика, под словосочетанием «кредитный инспектор» все же чаще понимают сотрудника, который занимается оформлением кредитов предпринимателям и юридическим лицам.

С понятием разобрались, теперь выясним, чем же занимается кредитный инспектор на своем рабочем месте.

Во-первых, привлекает клиентов, которые оформят кредит в Сбербанке. Для этого кредитный инспектор может разносить листовки с рекламой по округе, обзванивать потенциальных клиентов из базы, привлекать друзей или просто знакомых, в общем — все способы хороши.

Как показывает практика, поначалу может быть сложно с клиентопотоком, но со временем у любого сотрудника нарабатывается своя клиентская база, которую в дальнейшем нужно просто периодически обрабатывать, обзванивая потенциальных клиентов. Тем более, что «сарафанное радио» среди клиентов банка очень неплохо срабатывает, особенно если им понравилось качество обслуживания.

Во-вторых, кредитный инспектор анализирует финансовое состояние потенциальных заемщиков. Это не очень простая, но весьма увлекательная процедура, подразумевающая выезд сотрудника банка на место работы клиента, оценку его бизнеса, описание оборудования, наемных сотрудников, иногда еще и технологического процесса (если клиент занимается производством).

Итогом выезда клиента на место ведения бизнеса клиента должно быть получение ответов на список стандартных вопросов:

Помимо ответов на эти вопросы, кредитный инспектор должен следить, чтобы вся информация, указанная ранее клиентом в анкете по максимуму соответствовала действительности, а также оценить залоговое имущество.

На следующем этапе инспектор занимается обработкой всей собранной информации. Это и оценка рисков, связанных с оформлением данной сделки, и расчет коэффициентов, необходимых для принятия решения по кредиту, и прочие действия, направленные на понимание финансового положения клиента.

В обязательном порядке проверяется кредитная история заемщика, а также проводится экспертиза всех предоставленных в банк документов.

Результатом анализа является потенциальная возможность оформления кредита, а также максимальная его сумма, срок и процентная ставка.

Получив всю необходимую информацию, кредитный инспектор представляет данные на кредитном комитете. В процессе заседания, сотрудник кредитного отдела (или руководитель) описывает клиента, докладывает всю полученную информацию, все достоинства и потенциальные недостатки возможной сделки, описывает залог, а также риски, выявленные в результате анализа.

Затем кредитный комитет выносит решение по данной заявке. Как правило, решение бывает положительным, поскольку, если сотрудник видит, что заявка обречена на отказ, то даже не выносит ее на кредитный комитет, а просто сообщает клиенту об отказе.

Но даже если заявка «дожила» до кредитного комитета, это не значит, что кредит согласуют на начальных условиях. Могут уменьшить сумму, срок или потребовать дополнительное обеспечение в виде залога или поручительства. И клиенту ничего не останется, как согласиться с этими условиями (или искать себе другого кредитора).

После того, как решение по кредитной заявке принято, кредитный инспектор занимается оформлением пакета документов.

В день сделки в банке должны присутствовать: сам заемщик, его созаемщки, поручители, представитель страховщика и нотариус (если есть документы, заверяемые нотариально).

После того, как все документы подписаны, сделка оформляется в программных комплексах и заемщик получает кредит.

Но работа инспектора на этом не заканчивается. У него есть еще одна обязанность — мониторинг оформленных кредитов .

Кредитный инспектор несет персональную ответственность за все оформленные им кредиты. Поэтому в дальнейшем он эти кредиты и мониторит. Что это значит? Следит, чтобы не было просрочек — а при возникновении принимает все меры, чтобы они были погашены, исправляет ошибки, если они в последствии всплывают, периодически осматривает залоговое имущество, при необходимости, занимается реструктуризацией кредита.

Если кредитный портфель сотрудника (это все действующие кредиты, оформленные конкретным человеком) будет с высоким процентом проблемности, то кредитного инспектора могут депремировать, а в некоторых случаях и применить административные меры воздействия — выговор и даже увольнение.

Работа кредитного инспектора очень сложна и ответственна, зато интересна и многообразна.

Чтобы добиться успеха, кредитный инспектор должен обладать определенными качествами:

И прежде чем начать выдавать кредиты, нужно помнить, что если кредитный инспектор, в погоне за планом начнет выдавать кредиты направо и налево, часть из которых будет заведомо невозвратные, то такая работа будет расценена службой безопасности как мошеннические действия. А это, как минимум, увольнение из банка по инициативе работодателя.

Должность кредитного инспектора для разных банков подразумевает разные обязанности. Для одних банков требуется в этой роли видеть крепких и стрессоустойчивых парней, которые на своей работе должны ездить к своим клиентам и красиво объяснять, чтобы клиенты вспомнили про кредиты и не забывали их выплачивать.

Но рассмотрю более приятную работу кредитного инспектора в банке, который не требует от кредитного инспектора внушительного и угрожающего вида. Эту работу в таком банке выполняет, наверно, кто-то другой и он называется по-другому.

Но рассмотрю более приятную работу кредитного инспектора в банке, который не требует от кредитного инспектора внушительного и угрожающего вида. Эту работу в таком банке выполняет, наверно, кто-то другой и он называется по-другому.

Итак. Звоню по объявлению: работа в банке. кредитный инспектор (оформление потребительских кредитов). Требования: возраст 21-35 лет, уверенный пользователь ПК, без опыта работы, средняя зарплата кредитного инспектора составляет 275 долларов.

Меня расспросили: диплом, где работала, сколько лет. Пригласили на собеседование на среду. Моего собеседника назовем Нина Дмитриевна. Я напросилась на более раннее приглашение - на пятницу. Согласились. Прихожу в пятницу в банк в 10.13 утра. Мне на 10.30. Мне разрешили сесть. Сижу, жду. Долго, уже около получаса. Там девушка, помогающая клиентам по мелочам (заплатить в терминал, что-то ответить), видя меня, проверила, нет ли Нины Дмитриевне на втором этаже, позвонила ей по мобильному телефону. Девушка сказала, что возникли непредвиденные обстоятельства, чтобы я подождала.

В 10.45. пришел парень на собеседование. И потом каждые 15 минут кто-то подходил на собеседование. Девушка-банкир еще сделала 2 звонка Нине Дмитриевне. Безрезультатно, надо ждать. Это вроде как проверка? Там может быть стоят камеры, которые наблюдают за пришедшими и желающими работать в банке, а потом оценивают, насколько они им нужны? Или естественный отбор? Раз пришли и час не уходят, значит, работа очень сильно нужна? В пол двенадцатого приходит женщина лет 35 и нас всех забирает на второй этаж. Назову ее Лида.

Лида спросила, кому, сколько лет, у кого какое образование и где каждый работал. Распечатала каждому по листику какого-то списка и давай по нему проходить. Помимо того, что у нас должны быть знания компьютера, родного языка, там было описано, как надо одеваться, как надо работать. В списке, что можно было одеть: белый верх, черный низ, туфли только черные или темно-синие и то закрытые. За другое одевание – денежный штраф. График работы: скользящий, по графику работы магазина. Начинается работа с того, что мы учимся 10 дней, потом 4 дня практикуемся и 2 дня сдаем экзамены. Учеба со стороны нас и банка – безденежная, никто никому не обязан платить.

В работу так же входить меры по привлечению клиентов в банк. Это даже стояло предпоследним пунктом: работа промоутера. А в скобках: раздача листовок, знакомство с продукцией банка, ознакомление про открытие нового магазина. Под этим листиком все желающие работать в этом банке, которые согласны, должны были расписаться. Но! Работа по графику магазина означает, что надо работать 10-12 часов в день. При этом всего два выходных в неделю. Пока график не утрясется, будет по три выходных в неделю, а потом всем по два дня выходных в неделю. А когда кто-то уходит в отпуск, то и один выходной в неделю. Если магазин работает с 8-ми утра до 10 вечера, то придется сидеть в нем с 9-ти до 9-ти.

При этом оплата обязательна только 98 долларов, как законная минимальная зарплата, плюс каждая девятая сделка дает процент кредитному инспектору. А то, что население боится кредитов, это никого не волнует: не заключишь кредиты – ничего, кроме 98 долларов, не получишь. Лида рассказала, что можно и 125 долларов в месяц заработать, а можно и больше. Что все зависит от нас.

Вы можете себе представить работу, на которую надо приходить на 9 или 10 часов утра (все зависит от графика работы магазина), а уходить в 9 часов вечера (сей час почти все магазины работают до 10 часов!), при этом получать 98 долларов, если никто не захотел взять кредит. Когда это добираться домой? В 10 часов вечера? Или в 11 часов? После девяти вечера транспорт ходит через каждые пол часа, а то и реже (каждый час). А готовить? А купаться? А высыпаться? Когда?

Притом что банк имеет право послать своего кредитного инспектора в очень далекий от него магазин, если это требуется для лучшей продажи. Банк рассматривает, чтобы работников размещать в магазины по месту проживания. Но в работе может потребоваться и направить инспектора в 2 часа езды от его дома, если это необходимо для лучшей продажи кредитов.

Люди боятся кредитов! Они считают, что, взяв кредит, попадешь в рабство, из которого потом не вылезешь! Но ничего, кредитный инспектор должен заманивать клиентов: смотреть на него, выбрасывать вперед руку, приглашая. А если разрешено ходить по магазину, то ходить и убеждать покупателей купить телефон за 100 долларов, когда у человека в кармане 35 долларов, а покупатель смотрит на более дорогой телефон. И штрафы денежные, если прикрыли мошенника. А как его сразу увидишь? Как докажешь, что не виноваты? Что никто бы не увидел его мошенничество на твоем месте? И проверять постоянно, кто платит, кто не платит. И звонить клиентам-должникам, просить заплатить кредит.

Брат в подобном уже работал. Он только месяц выдержал. В таких местах большая текучесть кадров. Поэтому они постоянно набирают и всех берут! Меня удивило, что всех, кто пришел на собеседование, всех взяли. Я только не захотела всю жизнь проводить в магазине за кредитами. А Лида объяснила про то, почему всех берет: мы постоянно расширяемся. Мы всегда на шаг вперед от других банков. Мы знаем, что магазин открылся, когда все остальные банки не знают, что он открылся. У нас постоянно появляются новые точки, в которых находятся наши кредитные инспектора. Мы раньше других банков придумываем новые кредиты.

А то, что молодежь больше месяца не выдерживает, это никто не скажет. И только молодежь может так работать, которая не обременена ничем: ни семьей, ни ребенком. И обещают же в банке перспективы, мол: все начинали с кредитных инспекторов. А теперь начальники мы!

Только молодежь, живущая с родителями, может себе такое позволить: прийти в 10-11 часов вечера, поесть готовое, что родители приготовили, и лечь спать, чтобы, проснувшись, сразу идти на работу. Родители продукты купят, приготовят, на кухне уберут. А в своей комнате можно и раз в неделю пол помыть. Не надо же мужу еду готовить, собирать на работу, убирать везде.

Там в банке как раз и работают старые тридцатилетние девы, которые за своей работой ничего больше не успевают, в том числе и выйти вовремя замуж.

Инициатором получения кредита является заемщик, поэтому он заполняет заявку на получение кредита и предоставляет необходимые документы. Потенциальный заемщик, обращаясь в банк за получением кредита предоставляет заявку, где содержатся исходные сведения о требуемом кредите:

– цель кредита;

– сумма и валюта кредита;

– вид и срок кредита;

– порядок погашения и уплаты процентов;

– предлагаемое обеспечение.

Также банк требует, чтобы к кредитной заявке были приложены документы и финансовые отчеты, служащие обоснованием просьбы о предоставления кредита и объясняющие причины обращения в банк. Чаще всего представляют следующие документы:

1) нотариально заверенные копии учредительных документов компании заемщика;

2) финансовый отчет. включающий баланс и отчет о прибылях и убытках за последние 2‑3 года. Баланс показывает структуру активов, обязательств и капитала хозяйства. В отчете о прибылях и убытках содержатся подробные сведения о доходах и расходах предприятия, размере и распределении чистой прибыли;

3) отчет о движении денежных средств. Этот отчет показывает направления использования ресурсов предприятия, времени и размера высвобождения денежных средств и образования потребности в дополнительном финансировании. Он основан на сопоставлении балансов предприятия за два отчетных периода и позволяет определить изменения различных статей и движения фондов. Отчет показывает картину использования дефицита ресурсов, времени высвобождения фондов и образования дефицита кассовых поступлений и т.д.;

4) промежуточные (квартальные) финансовые отчеты. Они позволяют более подробно проанализировать финансовое положение предприятия, отражают динамику увеличения или уменьшения ее потребности в ресурсах в течение года, ежеквартально или ежемесячно;

5) банковские справки и справка из налоговой инспекции. Банковские справки необходимы для анализа кредиторской задолженности клиента и используемого обеспечения, с тем чтобы точнее определить возможности кредитования заемщика и оценить общий уровень кредитного риска. Справка из налоговой инспекции должна свидетельствовать об отсутствии задолженности по налогам;

6) бизнес‑план. Он должен подтверждать не просто о серьезных намерениях клиента, но и указать на источники погашения кредита и уплаты процентов. По качеству бизнес‑плана можно судить о характере бизнеса клиента и наличии реальных перспектив его развития. Многие кредитные заявки связаны с финансированием новых предприятий, которые еще не имеют финансовых отчетов и другой документации. В этом случае заемщик предоставляет в банк подробный бизнес‑план, который должен содержать сведения о целях будущей деятельности и методах ее осуществления;

7) прогноз финансирования. Он содержит оценки будущих продаж, дебиторской задолженности, расходов, издержек производства продукции, потребности в денежной наличности, оборачиваемости запасов, капиталовложениях и т.д. такие показатели формируют оценочный баланс, который включает прогнозный вариант балансовых счетов и счетов прибылей и убытков на будущий период, и кассовом бюджете, который прогнозирует поступление и расходование денежной наличности (по неделям, месяцам, кварталам);

8) данные внутреннего оперативного учета. Составление баланса требует затрат времени. Однако кредитору могут потребоваться данные оперативного учета заемщика, содержатся в сводках, подготовленных для руководства компании‑заемщика. Эти документы касаются текущих операций и продаж, величины запасов и т.д.

Заявка вместе с документами поступает к работнику кредитного отдела, который после ее рассмотрения проводит предварительную беседу с будущем заемщиком. Беседа позволяет не только выяснить детали кредитной заявки, но и составить психологический портрет заемщика, оценить профессиональную подготовку руководящего состава предприятия, обоснованность оценок положения и перспектив развития хозяйства.

Предупредительность и внимательное отношение к любому клиенту являются непременным правилом поведения каждого сотрудника банка. Банковский служащий предоставляет клиенту необходимую информацию по условиям кредитования и предлагает ему ответить на вопросы по анкете банка. Результаты всех бесед с клиентом обобщаются в отчетах, содержащих стандартный набор вопросов.

Этот отчет корректируется и дополняется новой информацией после каждого визита клиента в банк. Из отчетов кредитный инспектор узнает информацию о потенциальном клиенте еще до того, как состоится их личная встреча. На беседу с кредитным инспектором будущий заемщик приходит с кредитной заявкой, содержащей исходные данные о запрашиваемой ссуде, целях, на которые она предназначена, сумме, сроке погашения и предлагаемом обеспечении.

После изучения кредитной заявки и сопроводительных документов кредитный инспектор вновь беседует с будущим заемщиком. В ходе беседы кредитному инспектору нет необходимости выяснять все нюансы работы предприятия‑заемщика, он должен акцентировать внимание на основных вопросах, представляющих интерес для банка‑кредитора.

Ознакомительная беседа с потенциальным заемщиком может касаться следующих вопросов, заданных в определенной последовательности.

1. Сведения о клиенте и его компании:

1) какая правовая форма у компании;

2) когда она была учреждена;

3) кто владелец компании;

4) какова прибыль компании;

5) была произведена оценка имущества, предлагаемая в качестве обеспечения;

6) подвержено ли это имущество порче;

7) каковы издержки по его хранению;

8) какова основная продукция компании (или каковы виды основных услуг);

9) каков опыт и квалификация менеджеров;

10) кто основные клиенты‑поставщики и покупатели компании;

11) на каких условиях продается товар (услуга)?

2. Вопросы об спрашиваемом кредите:

1) на какую сумму клиент хотел бы получить кредит;

2) как им была определена эта сумма;

3) достаточно ли обоснованно составлен прогноз финансовых потребностей;

4) учитывают ли условия, на которых клиент хочет получить кредит, срок службы активов, финансируемых с помощью кредита;

5) учитывают ли условия кредита способность клиента погасить кредит в срок?

3. Вопросы о погашении кредита:

1) имеется ли у клиента специальный источник погашения кредита;

2) сколько денежной наличности компания получает в ходе операционного цикла;

3) как клиент предполагает погашать кредит;

4) есть ли юридические лица, готовые дать гарантию;

5) каково их финансовое положение?

4. Вопросы об обеспеченности возврата кредита:

1) каков вид обеспечения;

2) кто владелец обеспечения;

3) где и под чьим контролем оно находится;

4) как была осуществлена оценка имущества, предлагаемая в качестве обеспечения?

5. Вопросы об отношениях клиента с другими банками:

1) почему клиент пришел именно в этот банк;

2) услугами каких банков пользуется в настоящее время клиент;

3) обращался ли он за кредитом к другим банкам;

4) имеет ли клиент непогашенные кредиты, каковы их сумма и сроки погашения?

На первом этапе кредитования банку предстоит выяснить:

1) серьезность, надежность и кредитоспособность заемщика, его репутацию как возможного партнера по бизнесу. Особенно это касается новых клиентов;

2) обоснованность кредитной заявки и степень обеспеченности возврата кредита. Банк может в случае необходимости выработать свои требования к кредитному предложению и ознакомить с ними заемщика;

3) соответствие кредитного предложения кредитной политике банка и структуре формирования его кредитного портфеля. Приведет ли предоставление нового кредита к дальнейшей диверсификации кредитного портфеля и снижению кредитного риска или обратным результатам.

Основным моментом анализа любой кредитной заявки и сопроводительных документов, а также результатов бесед является определение характера заемщика и его кредитоспособности. Кредитный инспектор выясняет объем доходов и представляющих ценность активов, которыми располагает заемщик для погашения кредита (таких, как высоколиквидные ценные бумаги или сберегательные депозиты). Устные ответы клиенты, как правило, дают значительно больше информации, чем сведения, изложенные в письменном виде. Одновременно инспектор обращается в банки, в которых потенциальный заемщик получал кредит и с которыми сотрудничал или сотрудничает клиент.

Кредитные инспекторы придают значение не только размеру, но и стабильности доходов заемщиков. Они предпочитают получать от клиента информацию о доходе после всех выплат и удержаний, то есть чистом доходе.

Данные о среднедневном остатке на депозитном счете клиента служат косвенным показателем размера и стабильности дохода. Такие данные, представленные заемщиком, инспектор сопоставляет с информацией, полученной из соответствующего банка. Поддержание большой суммы остатков на депозитных счетах в банке свидетельствует о надежности финансового положения клиента, его финансовой устойчивости и серьезности намерения погасить получаемый кредит.

В числе факторов, на которые должен обращать внимание кредитный инспектор,– продолжительность деятельности потенциальных клиентов на рынке. Многие банки, как правило, отказываются предоставлять кредиты предприятиям, которые были недавно зарегистрированы.

Кредитные инспекторы неодобрительно относятся к появлению постоянно растущего долга, когда заемщик берет кредит в одном банке, чтобы оплатить долг другому кредитору. Кредитный инспектор обязательно обратит внимание на значительную или растущую задолженность клиента по кредитным карточкам и частому возврату чеков, выписанных клиентом с его счета.

На основании таких фактов делается вывод о реальном финансовом положении предприятия и его навыках управления финансовыми ресурсами. На этом первоначальном этапе работы по кредитованию инспектор старается определить порядочность клиента и достоверность представленной им информации. Инспектор особенно обращает внимание на то, указал ли клиент все свои долги или, по данным кредитовавших его банков, у клиента существуют и другие обязательства, о которых он не стал упомянуть.

После того как кредитный инспектор внимательно изучит все документы, представленные потенциальным заемщиком, проведет с ним все необходимые беседы, оценит информацию, полученную на запросы и составит анализ кредитной заявки, он должен проконсультироваться с начальником кредитного отдела и с руководством банка. После этого кредитный инспектор принимает решение о продолжении работы с клиентом или отказе ему.

Если принимается решение о продолжении работы с потенциальным заемщиком, то инспектор комплектует кредитное досье (включая в него заявку и сопроводительные документы, ответы на запросы, записи бесед и т.д.) и направляет его в кредитный отдел. В этом отделе осуществляется тщательное изучение кредитоспособности заемщика и дается оценка кредитного риска.

После сбора необходимой информации и проведения беседы кредитный работник принимает одно из решений:

1) отказать в предоставлении кредита;

2) продолжить работу с клиентом. Если принимается такое решение, то оценка кредитного риска будет продолжена, т.е. будет проведен более подробный анализ кредитоспособности.

Достоинства:

надежный проверенный банк с отличными условиями кредитования

Недостатки:

наглость и самодовольство сотрудников, пытающихся одурачить клиента и навязать ему ненужные услуги

Услугами Сбербанка, в том числе и кредитованием пользуюсь уже много лет, банку доверяю: он проверенный, надежный, там хорошие условия (я имею ввиду "условия" кредитования, а не "условия" в отделениях :)) по сравнению с другими банками.

Но вот очень неприятно, что некоторые недобросовестные сотрудники просто позорят банк.

На днях со мной произошла неприятная ситуация: мне в Сбербанке одобрили потребительский кредит, по которому я сразу же решила отказаться от программы страхования.

Проконсультировавшись перед походом в банк у эксперта службы заботы о клиентах в интернете, а также по телефону горячей линии, я получила информацию, что могу СРАЗУ отключить программу страхования, а в отделении мне будут озвучены 2 суммы: с учетом страховки и без.

Написав заявление, я отправилась в банк, однако там мой кредитный инспектор заявление принимать отказалась, а услышав, что я советовалась с ее коллегами по телефону и интернету, она сказала, что на горячей линии ничего не знают, и только им таким "умным" мешают работать! На мое справедливое возмущение она ответила, что ругаться со мной не собирается, и вообще у нее заканчивается рабочий день. (На всякий случай: время было около 17 ч. а отделение работает до 19-30 ч.).

На мою вполне обоснованную просьбу позвать управляющего отделением, кредитный инспектор сказала: "Идите сами и зовите в 3-е окно, я занята". Не желая больше общаться с этой хамкой я отправилась в 3 окно, где обнаружила простого оператора по платежам, смотревшую на меня с абсолютным непониманием. (Получается хамка нарочно меня не туда послала. ) С помощью консультанта в зале, удалось-таки найти Управляющую отделением. Дождавшись пока эта дама наговорится по телефону и подойдет ко мне, я изложила ей ситуацию и обратилась за помощью. однако управляющая точь-в-точь повторила слова своей хамоватой подчиненной, да еще и предложила мне аннулировать одобренную мне заявку на кредит и подать новую уже без страховки! Что за бред!

Прекрасно понимая, что по новой заявке могут в лучшем случае предоставить более высокой процент, а в худшем вообще ее не одобрить, я решила оформить кредит с учетом страховки.

Услышав это, мой кредитный инспектор засобиралась домой, а оформление моего кредита передала более неопытной сотруднице, которая бегала советоваться, как ей то-то или то-то сделать в программе. Ну да ладно! Кредит оформили, страховку вычли.

Придя домой я решила досконально изучить условия пресловутой программы страхования. Само собой разумеется, что мне их (условия) вредные кредитные инспекторы не выдали, зная что я хочу от страховки отказаться, пришлось найти самой.

И о чудо! Там черным по белому было написано, что клиент вправе отказаться от страховки, написав заявление в банк в течении 30 дней с момента оформления, и при этом ему возвращается 100% от взноса.

Вот спрашивается, почему кредитным инспекторам было сразу не проинформировать меня об этом по-человечески? Зачем было при оформлении заявки ставить "галочку" на страховании, не спросив согласия у клиента, а потом, узнав что страховка не нужна, утаивать условия страхования. Как будто они из своего кармана достанут эту страховку и отдадут мне!

Как бы то ни было, я написала заявление на отказ от страховки, пришла в сбербанк в своему хамоватой кредитному инспектору, готовая долго доказывать свое право написать заявление, ссылаясь на документы. Однако та без лишних слов, но с очень недовольным лицом взяла заявление, но сказала, что не может присвоить ему регистрационный номер, т. к. нет сотрудника, отвечающего за это (возможно это и правда, т. к. была суббота), завтра в воскресенье банк не работает, а вот уже в понедельник мне позвонят и продиктуют номер, присвоенный моему заявлению.

В понедельник, к моему удивлению, мне все-таки позвонила девушка оформляющая кредит, проинформировала, что мое Заявление зарегистрировано.

На мою просьбу продиктовать мне регистрационный номер, сотрудница банка ответила, что такого рода заявлениям регистрационные номера не присваиваются, а чтобы отследить ход рассмотрения моего заявления, мне нужно самой после работы каждый день заходить в банк. ну или звонить. Просто ужас.

Решив проверить нечистоплотных кредитных инспекторов я позвонила на горячую линию, где мне сказали, что регистрационный номер все-таки присвоят, но не сотрудники банка, а служба, которая будет рассматривать заявление. Рассматриваться оно будет от 5 до 25 дней, в течении 5 дней все-таки должен прийти регистрационный номер. Оказывается это номер все-таки существует.

А вот в службе заботы о клиентах эксперт отписала, что заявление будет рассматриваться 3 дня.

Ужас, такое впечатление создается, что сколько в Сбербанке сотрудников, столько и правил. Каждый из них для своего удобства их и создает.

(продолжение следует. )

и вот наконец после всей этой бесконечной нервотрепки на 6 день после подачи заявления пресловутую страховку вернули!

Не сомневаюсь, что это только благодаря моим многочисленным жалобам и звонкам! Если бы все это дело пустила бы на самотек, дальше мусорного ведра кредитного инспектора мое заявление бы не ушло.

Граждане, будьте бдительнее и напористее! Не позволяйте сотрудникам банка получать бонусы к зарплате из вашего же кошелька!

Год пользования услугами: 2014

Общее впечатление. Позор кредитным инспекторам и их руководителям!

Я даю согласие Банку на обработку всех моих персональных данных, указанных в заявке, любыми способами, в том числе третьими лицами, в том числе воспроизведение, электронное копирование, обезличивание, блокирование, уничтожение, а также вышеуказанную обработку иных моих персональных данных, полученных в результате их обработки, с целью:

— выпуска, обслуживания кредитных карт;

— создания информационных систем персональных данных Банка;

— страхования моей жизни/ здоровья/ имущества и иного страхования, осуществляемого при содействии Банка или в пользу Банка и/или в связи с заключением договора, а также в любых других целях, прямо или косвенно связанных с выпуском и обслуживанием кредитных карт и предложением иных продуктов Банка, и направления мне информации о новых продуктах и услугах Банка и/или его контрагентов.

Указанное согласие дано на срок 15 лет, а в случае его отзыва обработка моих персональных данных должна быть прекращена Банком и/или третьими лицами и данные уничтожены при условии расторжения Договора и полного погашения задолженности по Договору в срок не позднее 1 (одного) года с даты прекращения действия Договора.

Я даю согласие на предоставление Банком всей имеющейся обо мне информацию в объеме, в порядке и на условиях, определенных Федеральным законом «О кредитных историях» № 218-ФЗ от 30 декабря 2004 года, во все бюро кредитных историй, включенные в государственный реестр бюро кредитных историй, а также на получение кредитного отчета из вышеозначенных бюро для заключения Договора и в течение срока действия Договора.

Другие вакансии

Специалист отдела телемаркетинга

Специалист отдела страхования

Менеджер зарплатных проектов

Специалист отдела входящих обращений

Senior Front‐end разработчик (JavaScript)

Главный специалист отдела развития Процессингового центра

Специалист по продажам ипотечных продуктов

Представитель банка

Ведущий менеджер по работе с малым и средним бизнесом

UI/UX дизайнер

Риск-менеджер портфеля розничных кредитов

Архитектор отдела интеграционных решений

Завсегдатай форума

![]() Регистрация 12.01.2010 Сообщений 598 Сказал(а) спасибо 0 Поблагодарили:

Регистрация 12.01.2010 Сообщений 598 Сказал(а) спасибо 0 Поблагодарили:

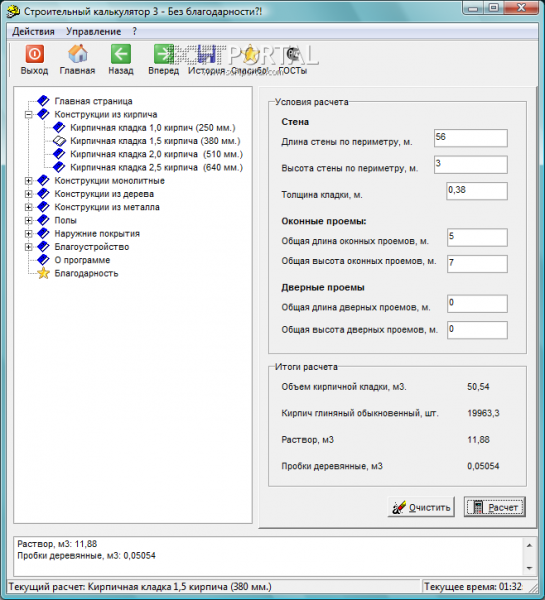

ПК "Кредитный инспектор"

Компьютерная программа «Кредитный инспектор» предназначена для автоматизации учета выдачи займов (кредитов, ссуд), товарных кредитов, идеально подходит для краткосрочных займов, микрокредитования.

Программа не требует наличия 1C и готова к работе сразу после установки.

Основные функции:

1) регистрация займов, товарных кредитов;

2) поиск, фильтрация, сортировка займов по различным параметрам;

3) расчет графика платежей аннуитетным, дифференцированным способом;

4) расчет графика платежей с периодичностью ежемесячно, еженедельно или произвольным способом с указанием конкретных дат возврата займа;

5) СМС-рассылка;

6) поддержка MSOffice, OpenOffice (на выбор);

7) пролонгация займа;

9) печать документов - договора займа, графика платежей, квитанции об оплате и любого произвольного документа;

10) уникальная система учета заявок по статусам:

-одобрена;

-отказана;

-заём открыт (текущая просрочка);

-заём открыт (были просрочки);

-заём закрыт;

-заём закрыт (были просрочки);

-заём аннулирован;

12) автоматический контроль за просрочкой платежа;

13) автоматический контроль за необходимостью перерасчета графика платежей;

14) ведение кредитной истории клиентов, истории рейтинга клиентов;

15) ведение кассы, пересчет кассы;

16) построение диаграмм для анализа финансовых потоков с точностью до недели, в том числе, когда и в каком размере планируется доход;

17) резервное копирование базы данных на любой носитель или указанный по умолчанию;

18) разграничение прав пользователей;

19) контроль действий пользователей-кредитных инспекторов, запись всех действий в журнал;

20) уникальная система формирования номера договора займа, позволяющая зашифровать порядковый номер займа;

Программа обладает достаточно простым и легким в освоении интерфейсом.

Программа будет полезна как для частных инвесторов, так и для небольших компаний, занимающихся выдачей займов, товарных кредитов.

Разработчик: Cre-Soft

Официальный сайт: [Только зарегистрированные пользователи могут видеть ссылки Нажмите здесь, чтобы зарегистрироваться. ]

Название продукта: ПК "Кредитный инспектор"

Редакция: Access стандарт

Версия: 7.46

Дата выхода: 14.04.2012

Формат файла: zip

Процесс одобрения кредитов

После того как в кредитной политике сформулирована философия кредитования, менеджмент должен установить порядок одобрения кредитов, с тем чтобы новые ссуды, пополняющие портфель банка, соответствовали политике. Элементы процесса одобрения кредитов включают делегирование полномочий, стандартные презентации и решения по кредитам. Каждый шаг процесса одобрения кредита должен быть хорошо продуман и периодически пересматриваться. Немногие аспекты деятельности банка имеют столь непосредственное влияние на его прибыльность.

Делегирование полномочий

Совет директоров делегирует кредитные полномочия посредством своей кредитной политики. Но процесс одобрения кредитов сам по себе — лучшее отражение отношения менеджмента к кредитованию. Строгость процесса одобрения зависит от прошлого опыта, профессионализма кредитного персонала, а также от «менеджерской паранойи». Между степенью строгости процесса одобрения и прошлыми убытками по ссудам нет обязательной корреляции. Излишне жесткие системы могут вести к плохим результатам, особенно если процесс одобрения стал поверхностным 1. С другой стороны, при наличии должным образом обученных и опытных кредитных инспекторов децентрализованное принятие решений может дать хорошие результаты. Лучшее решение в любом банке лежит где-то посередине между двумя крайностями: тотальным принятием решений советом директоров или же полным делегированием их на низшие уровни.

Первая крайность ведет к неудовлетворенности клиентов, отражает слабость персонала. Противоположная крайность ведет к непоследовательности, беспорядку и к катастрофическому качеству кредитов.

Тем не менее руководящий принцип организации кредитной работы— делегировать полномочия низшему практическому уровню. Такая система отвечает потребностям клиентов и позволяет кредитным специалистам работать творчески, принимая решения оперативно, в ходе прямых переговоров с заемщиками. Время кредитного инспектора должно использоваться максимально продуктивно.

Делегирование кредитных полномочий — тот вопрос, где требуется особо индивидуальный подход. К сожалению, ему не всегда уделяется внимание и время, которого он заслуживает. Если система одобрения не подвергается постоянной ревизии, она быстро становится вредным пережитком. Изменения процедур — это всегда стресс, и потому кредитный менеджмент старается их избегать. Но система одобрения обязана отражать существующие реальности. Оттягивая пересмотр системы одобрения ссуд, менеджеры «сдвигают» стресс на кредитный персонал, вынужденный из-за этого работать по устаревшей схеме.

Кредитные полномочия могут быть делегированы разными способами.

Методы, которые выдержали проверку временем,— делегирование полномочий индивидуальным служащим, группам служащих, комитетам, либо гибриды перечисленных трех.

Делегирование полномочий отдельным работникам

Многие системы одобрения кредитов дают директору по кредитам определенный кредитный лимит, который тот распределяет между подчиненными менеджерами. В свою очередь, эти менеджеры распределяют лимиты подотчетным кредитным инспекторам. В некоторых небольших банках совет директоров одобряет все кредитные лимиты, но сами эти лимиты рекомендуются кредитными менеджерами.

Делегируя полномочия подчиненному, кредитный менеджер должен оценить знания, опыт, благоразумие каждого инспектора. Установление лимитов — процесс субъективный, с которым связана персональная ответственность руководителя. Но менеджеру платят за индивидуальную квалификацию, в том числе и в данном вопросе. Подчиненные могут не согласиться с установленными лимитами, однако поскольку менеджер — конечный ответчик за качество портфеля, он и финальный судья в этом вопросе.

Иногда для установления лимитов полномочий используют простой выход, давая их пропорционально занимаемой должности: кредитному инспектору — $25 000, помощнику вице.президента — $100 000, вице-президенту — $250 000. Практический результат — в каждой должностной категории лимит полномочий занижается, чтобы соответствовать слабейшему кредитному работнику этого ранга. Следовательно, система не соответствует изменяющимся нуждам клиентов. Она несправедлива по отношению к лучшим кредитникам, поскольку занижает их лимиты, уравнивает их со слабаками.

В установлении кредитных лимитов менеджер должен учитывать потребности клиентов. Вне зависимости от квалификации кредитного работника в области потребительских кредитов, по всей вероятности, нет необходимости устанавливать лимиты, намного превосходящие средний размер ссуды одному индивидуальному заемщику. С другой стороны, для удовлетворения нужд корпоративных клиентов могут потребоваться более солидные лимиты. В оптовом банкинге практически каждая кредитная заявка настолько велика, что требует рассмотрения ее кредитным комитетом. Индивидуальные лимиты здесь допустимы скорее теоретически.

При установлении кредитного лимита новому инспектору, менеджер должен начать с минимума и увеличивать его по мере роста опыта сотрудника. Проблемными могут стать и небольшие ссуды в рамках лимита, но в суммарном объеме значительные. Соответственно, хорошая система ревизии кредитов выделяет ссуды, выданные младшими кредитными инспекторами, хотя эти ссуды и ниже нормального лимита ревизии.

Кредитный менеджер должен внимательно обдумывать стартовый уровень полномочий кредитного инспектора. Навыки и знания хорошего кредитного аналитика не всегда достаточны для хорошего кредитного инспектора с полномочиями на выдачу ссуд. Аналитик, ставший инспектором, нуждается в получении навыков ведения переговоров, сообщения клиенту неприятной информации. В прямом разговоре с заемщиком инспектор.новичок может подвергнуться давлению или даже шантажу и повести себя непредсказуемо. Перед тем как выделить новому кредитному инспектору его первый лимит, полезна стажировка новичка под руководством опытного инспектора.

Некоторые банки делают различия между обеспеченными и необеспеченными ссудами, давая кредитным инспекторам более высокие лимиты по обеспеченным. Но имеется или отсутствует обеспечение ссуды активами, такая практика малоэффективна. Проблемные кредиты в массе своей становятся таковыми независимо от того, обеспечены они или нет. Эта система невольно концентрирует внимание на факторе обеспечения ссуды, а не на факторе получения заемщиком нормальных источников для погашения кредита. Формируется не кредитный специалист, а «залоговый кредитник» — квалификация, уже дискредитировавшая себя.

При построении процесса одобрения кредитов одной из наиболее серьезных опасностей является потеря чувствительности к нуждам потребителей. Кредитные линии для клиентов с возобновляемой потребностью в ресурсах, такие как потребности в сезонных запасах, — пример приспособления к запросам клиентов. После ежегодного пересмотра и вновь установленных лимитов каждый кредитный работник должен затем кредитовать заемщиков в рамках этих лимитов и на определенные цели. Кредитный менеджер должен контролировать целевое назначение ссуд, выдаваемых подчиненными в рамках кредитных линий, с тем чтобы предотвратить, например, покупку за счет кредита основных средств, в то время как кредит предназначен для накопления запасов.

Кредитный менеджер должен обеспечить, чтобы подчиненные инспектора понимали различие между кредитными линиями и обязательствами и соответственно учили этому своих заемщиков. Различают три типа кредитных схем, используемых для возобновляемого заимствования на сезонной основе.1. Обязательство (commitment). Это контрактное соглашение, констатирующее, что кредитор предоставит ссуду в размере не менее некоторой сумммы в течение определенного периода, на определенный срок и на определенных условиях. В дополнение к процентной ставке по полученной ссуде заемщик уплачивает комиссионные за неиспользованную часть кредита.

2. Кредитная линия. Это отзываемый кредит, при котором заемщик извещается, что средства в определенном размере на взаимно согласованный срок будут ему предоставляться на взаимно согласованных условиях, которые подлежат периодическому пересмотру. Отзыв кредитной линии случается редко, обычно — при явных серьезных отклонениях от условий соглашения. В качестве примера извещения об открытии кредитной линии см. таблицу 4.1.

3. Линия для внутреннего руководства. Эта схема аналогична кредитной линии, но клиент о ней не извещается. Она устанавливается для внутренних целей банка и обеспечивает финансирование возобновляемых потребностей заемщика без обращения кредитного инспектора в каждом случае в кредитный комитет. Это обычный тип кредитной схемы, впрочем, иногда банк может не применять ее.

Менеджер должен позаботиться о периодическом обучении своих подчиненных в вопросах использования указанных кредитных схем. Бывают случаи, когда кредитные работники непроизвольно выдают клиентам обязательства от имени банка, сами того не подозревая.

Таблица 4.1 Письмо о предоставлении кредитной линии

Кредитный менеджер должен создать такую атмосферу, в которой инспектора могли бы свободно обсуждать необычные ситуации, возникающие при использовании ими своих лимитов. Руководитель, конечно, обязан консультировать своих подчиненных, но не должен принимать решения за них, делать их работу. То, что его советы являются именно рекомендациями, а не указаниями, должно постоянно подчеркиваться.

Группы служащих

Чтобы приспособить организацию кредитования к нуждам клиентов, некоторые банки объединяют полномочия по выдаче ссуд, которые предоставлены двум или более кредитным служащим. Например, два инспектора с лимитами $100 000 у каждого могут принять решение о выдаче ссуды объемом до $200 000. Эта система ускоряет принятие решения, но сопряжена с некоторыми недостатками:Суммирование или комбинирование кредитных полномочий может оказаться полезным в критических ситуациях, когда запрос клиента требует быстрой реакции банка. Примером служит ситуация, описанная в этой главе.

Тем не менее о дефектах такой схемы не стоит забывать, поэтому банки, использующие эту процедуру, должны проводить частые ревизии на предмет достижения поставленных перед кредитным подразделением и сотрудниками задач и показателей.

Кредитный комитет

Обычно кредитный комитет рассматривает и одобряет кредиты, превышающие индивидуальные лимиты кредитных работников. Многие кредитники рассматривают комитет как помеху процессу эффективного реагирования на потребности клиентов. Хороший кредитный комитет— это не только орган, обеспечивающий единообразное применение кредитной политики при решениях о выдаче ссуд. Это также орган коллективного обсуждения и анализа кредитов, развития кредитной политики, взаимного общения и обмена опытом, объединяющий таланты и знания кредитных специалистов. Хороший кредитный комитет позволяет использовать ряд важных благоприятных факторов:Конечно, у каждого комитета — свои проблемы. Председатель комитета должен периодически пересматривать его внутренние процедуры с учетом пожеланий членов, протоколов предыдущих заседаний. Одна из типичных проблем — слабо определенная ответственность за конкретный кредит. Кредитный инспектор обязан понять, что он дает кредитному комитету совершенно определенную рекомендацию и несет конечную ответственность за данную ссуду.

Самая большая опасность — когда работа кредитного комитета становится поверхностной. Когда между комитетом и служащим, представляющим кредит, отсутствует взаимопонимание, а само прохождение кредитных заявок через комитет начинает казаться излишним, требуется полный пересмотр процедур комитета. Поверхностное рассмотрение заявок — пустая трата времени. Так комитет не предотвратит проблемных кредитов.

Рядовые кредитные работники — подчас лучший источник идей для совершенствования работы кредитного комитета. К сожалению, к их советам прислушиваются редко. Среди наиболее ценных рекомендаций следующие:Примеры делегирования полномочий

Делегирование кредитных полномочий — это сложное балансирование между творческой реакцией на потребности клиентов и контролем качества кредитов, который должен быть пропорционален квалификации кредитного персонала. Одна крайность ведет к потере клиентов, моральным проблемам кредитных инспекторов, отраженным во фразе «они нам не доверяют!». Другая крайность порождает проблемы качества ссуд, недостаток единообразия в их сроках и условиях, привычку инспекторов работать в качестве ни от кого не зависимых подрядчиков. Каждый банк должен выработать свою систему противовесов, отражающую его индивидуальные особенности, болезненные реакции на ранее проявившиеся проблемы. Таблица 4.2 иллюстрирует систему одобрения кредитов в коммерческом департаменте гипотетического банка. Следует заметить, что анализ размышлений над этой схемой более информативен, чем схема сама по себе. Наш воображаемый банк расположен в относительно крупной общи. не, его директоры — собственники солидных предприятий, профессионалы 3. а также преподаватели, не имеющие значительной доли в капитале бан. ка. Из.за того, что община большая, а у директоров хватает своих собственных дел, они не могут уделять значительное время непосредственным операциям банка, недостаточно знакомы с конкретными заемщиками. Банк располагает доброкачественным кредитным портфелем и приносит прибыль. Кредитный персонал достаточно квалифицирован, его текучесть небольшая. Результаты независимых проверок удовлетворительны. Итак, совет директоров имеет основания для того, чтобы делегировать большинство кредитных полномочий менеджменту и более заинтересован в лучшем понимании широких тенденций кредитной деятельности, нежели в подробным надзоре. Впрочем, при возникновении проблем директорат в состоянии осуществлять более тесный контроль. Совет директоров установил, что в случае, если кредитная заявка составляет $1,5 млн и выше, члены совета должны познакомиться с заемщиком и дать свои рекомендации относительно процесса выдачи ссуды.

Таблица 4.2

Пример делегирования кредитных полномочий

Схема показывает делегирование полномочий по одобрению коммерческих кредитов в банке с общим лимитом выдачи ссуды одному заемщику $2 млн. Банк располагает опытным кре-дитным персоналом, надежным портфелем, имеет минимальные потери по ссудам. Управленческая иерархия: генеральный директор (ГД), директор по кредитам (ДК), менеджер департамента коммерческих кредитов и пять инспекторов по коммерческому кредитованию.

Для того чтобы оперативнее реагировать на запросы клиентов, совет директоров согласен делегировать надзор своему кредитно-инвестиционному комитету. Этот комитет собирается ежемесячно или по необходимости. Он одобряет новые кредиты, возобновляет кредитные линии и ревизует выданные ссуды, превышающие $1,5 млн. По таким ссудам кредитный работник, отвечающий за конкретного заемщика, делает на комитете доклады. Эта процедура помогает комитету оценить квалификацию кредитного персонала.

В дополнение к рассмотрению кредитов, превышающих $1,5 млн, комитет отслеживает общие тенденции в таких областях, как рейтинг рисков, просроченные ссуды, адекватность резервов на покрытие убытков по ссудам, рентабельность кредитов, отклоненные кредитные заявки, квалификация персонала. Эти тенденции представляются директором по кредитам или же менеджерами кредитных подразделений. Комитет периодически отчитывается перед советом директоров в целом.

Кредитный комитет высшего менеджмента собирается каждый четверг с 8.00 до 9.00, что увязано с работой всех других совещаний. Политика банка предусматривает, что совещания не должны проводиться в часы, отведенные для обслуживания клиентов. При рассмотрении коммерческих кредитов комитет одобряет ссуды, превышающие $500 000, уже рекомендованные кредитным комитетом департамента коммерческого кредитования. Ответственный кредитный инспектор проводит презентацию заявки комитету. Принято, что презентация проводится инспектором, ведущим данного клиента, так как другие сотрудники могут «завалить» заявку, отчитавшись перед начальником в последующем порядке.

Если кредит превышает $1,5 млн, после одобрения кредитным комитетом высшего менеджмента он выносится на рассмотрение кредитно-инвестиционного комитета совета директоров. Кредитный инспектор А— член кредитного комитета высшего менеджмента, хотя и не имеет руководящих полномочий. Его знания и опыт высоко ценятся, и другие кредитные работники часто просят у него совета. Если в повестке дня нет презентации кредитов, комитет собирается просто для того, чтобы обменяться информацией и обсудить проблемы управления фондами, ценообразования, конкуренции, маркетинга и т. п.

Совет директоров, как это установлено в документе по кредитной политике, делегировал кредитные полномочия по ссудам менее $1,5 млн кредитному комитету высшего менеджмента. Этот лимит касается как обеспеченных, так и необеспеченных залогом ссуд, исключая ссуды, обеспеченные казначейскими векселями, депозитными сертификатами или их эквивалентами. Совет директоров, далее, установил, что директор по кредитам может делегировать индивидуальные лимиты полномочий вниз, менеджерам кредитных департаментов. Менеджеры департаментов также могут делегировать полномочия кредитным инспекторам, причем эти лимиты подлежат одобрению директора по кредитам. Директор по кредитам делегировал полномочия в сумме до $500 000 начальнику департамента коммерческих кредитов.

Начальник департамента коммерческих кредитов — это, так сказать, играющий тренер. Он сам управляет портфелем кредитов, правда, не самым большим в департаменте. Менеджер проверил работу каждого инспектора и установил индивидуальные лимиты полномочий, исходя из личной оценки опыта сотрудников, их прошлой работы, стажа. Кредитный инспектор А— высококвалифицированный, компетентный сотрудник, не имеющий тяги к руководящей работе. Е — сотрудник.новичок, чей стаж работы в качестве кредитного инспектора — 3 месяца, а ранее — 18 месяцев в должности кредитного аналитика. В последние три месяца он работал без кредитных полномочий как помощник менеджера и кредитного инспектора А.

Кредитный комитет департамента коммерческих кредитов собирается каждый понедельник, среду и пятницу с 8.00 до 9.00 для обсуждения кредитов, превышающих индивидуальные лимиты кредитных инспекторов. Это совещание служит также для общего анализа ситуации, включая такие вопросы, как просроченные и подходящие к погашению векселя и т. д. Как видно из таблицы 4.2, генеральный директор и директор по кредитам сами не имеют кредитных полномочий, кроме права вето в кредитном комитете высшего менеджмента. Они не нуждаются в кредитных полномочиях, так как они все свое время заняты управленческой работой и непосредственно не имеют кредитующихся клиентов. Однако в редких случаях, требующих быстрого ответа, директор по кредитам и менеджер департамента коммерческих кредитов совместно могут одобрить кредит в размере до $1 млн. При поддержке генерального директора этот триумвират может одобрить ссуду до $1,5 млн. Любой кредит, одобренный таким образом, в дальнейшем должен быть представлен на кредитный комитет. При этом презентация проходит по стандартной схеме.

В любом банке должны иметься экстренные процедуры для исключительных случаев, требующих немедленного ответа. Кредитные руководители обязаны отслеживать и анализировать исключения, а также условия, при которых они возникают. Если исключения стали правилом, требуется пересмотр основных процедур.

В нашем примере генеральный директор и директор по кредитам — чистые менеджеры, которые оставили непосредственную кредитную работу другим менеджерам. Впрочем, бывшим кредитникам всегда не терпится раз.другой окунуться в кредитную работу. Такие действия могут принести успех, но в ущерб руководящей работе, а иногда дают и непредвиденные результаты. Когда кредит не проходит нормальные процедурные каналы, в банке формируется двойной стандарт, портится моральная атмосфера. Если высшие менеджеры хотят продолжать кредитную работу, они должны иметь свой персональный кредитный портфель. Противоречит логике и морали возложение ответственности за кредиты на работников, которые эти кредиты не выдавали и не контролируют лиц, данные ссуды санкционировавших.

Описанный пример показывает, как кредитные полномочия могут делегироваться посредством индивидуальных лимитов, комбинации индивидуальных полномочий, комитетов, или же комбинации всех трех способов. Каждый банк должен установить свою собственную систему и оценивать ее эффективность по крайней мере ежегодно, при пересмотре кредитной политики в целом.

Продуктивные совещания

Бесконтрольное проведение совещаний вредит продуктивности работы. Хорошо организованное совещание — это информационный инструмент, средство обмена мнениями, создания в команде творческой обстановки. Плохо организованное совещание — кладбище времени и идей. О том, как правильно проводить совещания, написано много. Но есть два правила, на которые меньше всего обращают внимание.1. Проводите все совещания в неклиентские часы. Ничто так не раздражает клиента, как известие о том, что его банкир в данный момент находится на совещании. Если совещания проводятся в неклиентское время, они непроизвольно «залезают» в привычные часы для коктейля или грозят захватить уикэнд, что отбивает охоту затягивать заседание.

2. Все совещания нужно строить по «закону заката» в рамках годового цикла. Возобновление совещаний возможно только после того, как все участники уверены в их эффективности.

Вернемся к нашему вымышленному банку. Департамент коммерческих кредитов проводит совещания три раза в неделю. Совещание является одновременно внутренним кредитным комитетом, на котором одобряются кредиты, превышающие индивидуальные лимиты инспекторов. Впрочем, на совещаниях есть что обсудить и помимо кредитов (см. например, повестку совещания в таблице 4.3).

Таблица 4.3

Повестка совещания в департаменте коммерческих кредитов

Руководитель департамента председательствует, руководитель кредитно-информационного отдела выполняет функции секретаря. Кредитные аналитики учатся и помогают кредитным инспекторам в проведении презентаций. Стандартная повестка совещания включает:В департаменте ежегодно проводится общая дискуссия об эффективности таких совещаний. Рассматриваются конкретные предложения по их совершенствованию.

Типовые презентации

Установив полномочия по одобрению кредитов, менеджер может заняться технологией представления кредита к одобрению. Процесс презентации должен как можно более ясно показывать все необходимые элементы правильного кредитного решения.

Один из инструментов стандартизации кредитного процесса представлен в таблице 4.4. В этой обобщающей аналитической форме выделены фундаментальные элементы кредитного решения. Заметим, что первая страница формы должна быть единственной: попыткам расширить ее следует препятствовать. Дополнительные данные могут быть приложены уже непосредственно на презентации. Обычно приложения включают различные таблицы, стандартные балансовые отчеты, проектировки, аналитические записки кредитного департамента, дополнительные комментарии кредитного инспектора. Сжатость обобщающей формы презентации помогает сосредоточить дискуссию на ключевых элементах кредитного решения. Каждый банк, исходя из конкретных условий, должен разработать свои инструменты. Суммарная таблица помогает унифицировать кредитные презентации и затем подшивается в кредитное дело клиента.

Зачастую кредитные работники сводят подготовку решения по ссуде к анализу финансовой отчетности, реже — еще и кредитной истории клиента. Кредитный менеджер должен учить подчиненных сотрудников тому, что они кредитуют не финансовые отчеты, а предприятия. Отчеты — лишь отражение определенных аспектов деятельности заемщика. Банкир должен анализировать бизнес заемщика в целом, обязательно обращая внимание на то, как управляется компания, каковы ее позиции на рынке. Правильно построенная суммирующая аналитическая таблица концен. трирует внимание на ключевых элементах кредитного решения и служит хорошим средством обучения. Порядок заполнения таблицы в целом очевиден, нужны лишь краткие пояснения.

По определению, кредитный менеджер отвечает за работу с данным заемщиком в целом, вне зависимости от того, находится ли выданная клиенту ссуда в рамках индивидуального лимита инспектора, или по испрашиваемому заемщиком кредиту требуется дополнительное одобрение вышестоящего сотрудника.

Кредитный инспектор должен кратко описать продукты и услуги, которые заемщик продает, позицию заемщика на рынке. Должны последовать комментарии характеристик отрасли заемщика, включая зависимость от сезонных циклов, конкурентную обстановку и т. п. Место в таблице оставлено только для очень краткого комментария, хотя на кредитном комитете дискуссия будет шире.

Оценивая сосостояние менеджмента в компании.заемщике, инспектор комментирует характер и репутацию руководителей предприятия, их образование и опыт, другие значимые факторы. Поскольку планирование — важнейшая функция управления, кредитный инспектор должен отметить, как компания прогнозирует и готовится к изменениям экономической обстановки, рыночной ситуации. Кредитные специалисты, которые уклоняются от анализа перечисленных факторов, ограничиваясь обзором финансовых отчетов и кредитной истории, зачастую просто не знают, как оценивать рыночную позицию клиента, ситуацию в отрасли и на рынке, качество менеджмента компании.заемщика. Однако при принятии кредитного решения эти вопросы исключительно важны.

Форма требует указания результатов кредитного расследования, чтобы определить «платежные привычки» менеджеров компании, и просто для того, чтобы видеть, проводилось ли расследование как таковое. Выданный кредит может быть направлен заемщиком для покупки текущих или иных активов, оплаты обязательств, расходов, приобретения казначейских бумаг, выплаты дивидендов. Назначение ссуды должно быть указано конкретно, в перечисленных или аналогичных терминах. Использования терминов типа «рабочего капитала» или «операционных расходов» следует избегать как слишком пространных и потому малозначащих.

Ссуды погашаются денежными поступлениями из четырех источников: от оборота активов, из прибыли, путем обмена обязательствами или из добавочного капитала. Конкретный источник возврата ссуды должен быть четко определен, как и сроки ее погашения. Соответствующие расчеты к презентации заявки должны быть представлены.

Кредитный руководитель должен концентрировать внимание подчиненных на первичных источниках возврата ссуд. Вторичные источники должны таковыми и оставаться. Кредитные работники должны избегать превращения в «залоговых кредитных специалистов», изучающих только вопросы обеспечения ссуд. Оценивая ликвидационную стоимость обеспечения, нужно оставить эту линию защиты на самый крайний случай. Например, счета к получению, представленные в залог подрядчиком, ничего не стоят до момента сдачи им готового объекта заказчику. Ликвидационная стоимость нуля и то выше, чем учетная оценка этой дебиторской задолженности, сделан. ная «на текущей основе».

Раздел «отношения с заемщиком» может отражать расчеты по ставкам и тарифам, позволяющие рассматривать эти отношения с позиции риск/ рентабельность и достижения кредитным подразделением установленных ему показателей в этой области. Ценообразование по ссудам далее будет подробно рассмотрено в главе 6.

Выданный кредит не должен быть забыт. Он должен отслеживаться в соответствии с предполагаемым риском по нему. Как часть процесса одобрения, устанавливаются инструменты такого мониторинга: требуемая промежуточная финансовая информация, данные по структуре дебиторской задолженности, прямые проверки отчетности, визиты в компанию. Эта тема рассматривается более подробно в следующей главе.

В комментариях кредитного работника, в аналитической секции должны быть выделены сильные и слабые стороны рассматриваемого кредита. Кредитный инспектор обязан понимать, что слабые стороны имеет каждый кредит; эти слабости обычно связаны с вторичными источниками погашения. Менеджеры должны создавать в подразделениях такую атмосферу, при которой инспектора могут реалистично оценивать сильные и слабые стороны своих ссуд, не смущаясь возможными неприятными моментами. В данной секции инспектор должен отметить, насколько рассматриваемый кредит соответствует кредитной политике банка, и если налицо несоответствие, то почему такое отклонение оправдано. Предложения и рекомендации кредитного инспектора должны быть четко зафиксированы.

Использование суммирующей аналитической таблицы (таблица 4.4) обеспечивает единообразие презентаций и служит полезным подспорьем для процесса выдачи кредитов. Это также хорошее учебное пособие для кредитных аналитиков и инспекторов.новичков.

Таблица 4.4

Суммирующая аналитическая таблица по кредитной заявке

Решение по кредиту

Наиболее опытные кредитные работники настолько знакомы с кредитной политикой и процессом одобрения кредитов, что не занимаются кредитной заявкой до той поры, пока не почувствуют, что она имеет все шансы быть одобренной. Соответственно простые отказы по заявкам на комитетах— явление редкое. В пограничных ситуациях, если кредитный инспектор чувствует уверенность в прохождении его заявки, он может обеспечить себе поддержку еще до заседания комитета, обговорив все вопросы с коллегами и менеджером. Он вполне может взять с собой для визита в компанию-заемщик менеджера, директора по кредитам и т. д. чтобы те могли убедить. ся, что заявка доброкачественная. Стажеры и кредитные аналитики часто удивляются тому что сложные кредитные заявки проходят процедуру рассмотрения в кредитном комитете с минимальной дискуссией. Если все зацепки были сняты еще до заседания комитета, после него менеджер должен объяснить стажерам все произошедшее, чтобы те хорошо поняли весь процесс.

Поскольку обычно кредитные заявки к комитету тщательно готовятся, создается впечатление, будто само заседание — ненужная формальность. Однако кредитный комитет — это еще и форум для обмена мнениями и информацией, средство коллективного совершенствования представленной сделки, например, в вопросах обеспечения, требований мониторинга и т.д. Совещание должно носить творческий характер, имея целью не просто одобрение кредита, но именно совершенствование его условий.

Секретарь совещания должен отметить в протоколе состав присутствовавших, перечень одобренных кредитов, все изменения в их сроках и других условиях. Секретарь должен отметить, что мониторинг по ссуде предусмотрен и что процедуры дальнейшей работы с кредитом определены. Поскольку обязанность мониторинга лежит на кредитно.информационном департаменте, то его менеджер — идеальный секретарь кредитного комитета. Случается, что сложные заявки на заседании комитета обсуждаются трудно, а иногда и просто отвергаются. Однако если кредитный работник сделал надлежащую «домашнюю работу», у заявки наверняка есть ценные стороны. Более того, комитет, творчески подходящий к работе, может дать альтернативные предложения, которые сделают интересную заявку вполне приемлемой. Если в практике комитета слишком много простых отказов, директор по кредитам должен оценить существующую систему одобрения заявок и компетентность кредитного персонала. Воможно, высокая доля отвергнутых заявок — симптом других проблем.

В редких случаях кредитный менеджер, отвергая конкретный кредит, может оказаться в меньшинстве. Поскольку отвергаемый кредит попал бы в портфель, за который отвечает именно кредитный менеджер, у него должно иметься право вето. Другими словами, все голоса равны, но голос кредитного менеджера более равен, нежели остальные. Право вето, вероятно, будет использоваться редко, но кредитный менеджер должен иметь возмож. ность и смелость применить его, если в том возникла необходимость. В некоторых ситуациях грань между достоинствами кредита и убеждающим талантом представляющего кредит инспектора довольно зыбкая. Решения в таких случаях должны быть ясно персонифицированы, а кредитный менеджер — иметь окончательные полномочия.

Когда советом директоров делегированы кредитные полномочия, установлена система одобрения кредитов, кредитные заявки подвергаются соответствующей обработке. Они отвергаются, одобряются, или же одобряются после необходимой переработки. После того как ссуда выдана, заемщик должен находиться под постоянным контролем до той поры, пока кредит полностью не погашен. Этот процесс является объектом исследования следующей главы.

1 В результате того, что все решения принимаются высшим руководством, кото. рое, очевидно, не в состоянии вникнуть в детали кредитной заявки.— Прим. пер.

2 В американских банках совет директоров обычно включает в себя директоров. инсайдеров, то есть сотрудников исполнительного аппарата банка, а также ди. ректоров.аутсайдеров — представителей крупнейших акционеров, чья основ. ная работа — другие области бизнеса.— Прим. пер.

3 Профессионал — специалист с частной практикой — адвокат, врач, психолог и т.п. — Прим. пер.

* В оригинале — Credit department. Подразделение в банке, которое оценивает финансовое состояние лица, испрашивающего ссуду, и ведет журнал плате. жей по текущим ссудам. Кредитная информация собирается на конфиденци. альной основе и накапливается для будущего использования. Этот департамент также отвечает на заявки других ссудных работников на кредитную информа. цию по конкретному заемщику. (Thomas P. Fitch. Dictionary of Banking Terms, 1990 © Barron’s Educational Series, Inc. P. 161.)— Прим. пер.

Издательство: Издательский дом «Альпина Бизнес Букс»