Рейтинг: 4.3/5.0 (1854 проголосовавших)

Рейтинг: 4.3/5.0 (1854 проголосовавших)Категория: Windows: Бухгалтерия

Учет нефинансовых активов в бюджетных учреждениях. Понятие основных средств, нематериальных и непроизведеных активов. Понятие материальных запасов в бюджетном учете. Порядок поступления и выбытия НФА. Начисление амортизации. Бюджетное финансирование.

контрольная работа [26,3 K], добавлен 22.03.2012

Особенности организации и анализ основных принципов бюджетного учета. План счетов, первичные документы и регистры. Характеристика учетной политики бюджетного учреждения. Основные правила (принципы) ведения бухгалтерского учета. Баланс исполнения бюджета.

курсовая работа [139,3 K], добавлен 02.02.2011

Организация бухгалтерского учета бюджетных учреждений. Реформирование и нормативное регулирование бюджетного учета, его организация в свете Инструкции Минфина РФ от 10.02.2006 №25н. Анализ нефинансовых активов Восточно-Сибирского Филиала ГОУ ВПО РАП.

дипломная работа [136,4 K], добавлен 28.09.2009

Сущность и назначение Плана Счетов. Действующий план счетов, его характеристика и значение. Разделы: внеоборотные активы, производственные запасы, затраты на производство и другие. Забалансовые счета. Направления совершенствования Плана Счетов.

курсовая работа [94,0 K], добавлен 03.12.2007

Четырехуровневая система документов бухгалтерского учета. Сущность и назначение плана счетов, его структура и описание разделов. Классификация счетов бухгалтерского учета по однородности экономического содержания, по назначению и структуре счета.

курсовая работа [39,7 K], добавлен 22.02.2012

Сущность и назначение плана счетов, основные цели и задачи его формирования. Действующий план счетов, его характеристика и значение, направления по его совершенствованию. Характеристика и анализ формирования плана счетов ОАО "Карпинский хлебокомбинат".

курсовая работа [67,9 K], добавлен 21.06.2010

Кодирование хозяйственных операций - универсальный инструмент современного бухгалтера. Классификация счетов бухгалтерского учета по назначению и структуре. Рабочий план счетов. Примеры проведения расчета амортизационных отчислений и остаточной стоимости.

курсовая работа [47,9 K], добавлен 18.05.2011

Назначение и история развития Плана счетов в системе бухгалтерского учета. Влияние финансово-хозяйственной деятельности общества на построение рабочего плана счетов. Введение синтетических счетов, необходимых для учета хозяйственной деятельности.

курсовая работа [66,2 K], добавлен 22.11.2014

Классификация счетов для целей бухгалтерского учета, план счетов, субсчета. Сущность, принципы, цели и чсобенности классификации счетов. Группировка и характеристика счетов по экономическому содержанию, назначению, структуре, степени детализации данных.

курсовая работа [26,4 K], добавлен 02.02.2009

Правила ведения бухгалтерского (финансового) учета в банках. Характеристика и особенности построения планов счетов бухгалтерского учета коммерческих банков. Составление балансовой части, счетов доходов и расходов. Управленческий учет. Забалансовая часть.

курсовая работа [260,3 K], добавлен 10.10.2013

План счетов в бюджетном учете

Большим недостатком существовавшей до 2005 года системы бухгалтерского учета в бюджетных учреждениях признавалось отсутствие интеграции плана счетов с бюджетной классификацией РФ. Интеграция плана счетов бюджетного учета с бюджетной классификацией РФ являлась одной из задач при построении новой системы бюджетного учета.

Хотя приказы об утверждении новых Плана счетов бюджетного учета (от 26.08.2004 № 70н) и Бюджетной классификации (от 27.08.2004 № 72н) вышли почти одновременно, некоторые номера счетов по кодам классификации операций сектора государственного управления не соответствовали кодам экономической классификации, также для отдельных кодов экономической классификации не было соответствующих счетов в Плане счетов бюджетного учета.

Приказом Минфина России от 10.02.2006 № 25н эти несоответствия устранены. Классификация операций сектора государственного управления (КОСГУ, Приложение № 5 к Инструкции по бюджетному учету в редакции Приказа № 25н) приведена в соответствие кодам экономической классификации, утвержденной приказом Минфина России от 21.12.2005 г. № 152н (Приложение № 5 Приказа).

План счетов бюджетного учета содержит счета с обновленными кодами КОСГУ. Например, к счетам 304.04 "Внутренние расчеты между главным распорядителями (распорядителями) и получателями средств", 304.05 "Расчеты по платежам из бюджета с органами, организующими исполнение бюджета", 401.01 "Финансовый результат текущей деятельности учреждения", 40

1.02 "Финансовый результат по резервному фонду", 500.01 "Лимиты бюджетных обязательств", 500.02 "Принятые бюджетные обязательства текущего года", 501.03 "Бюджетные ассигнования" добавлены счета по КОСГУ 212 "Прочие выплаты", 213 "Начисления на оплату труда" и 290 "Прочие расходы".

Кроме того, в Инструкции по бюджетному учету разъяснен порядок ведения счетов по кодам КОСГУ, отражающим увеличение и уменьшение активов и обязательств. Такие счета ведутся только в течение финансового года. При завершении отчетного финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бюджетного учета следующего финансового года не переходят. Вместе с тем порядок закрытия таких счетов в Инструкции не прописан.

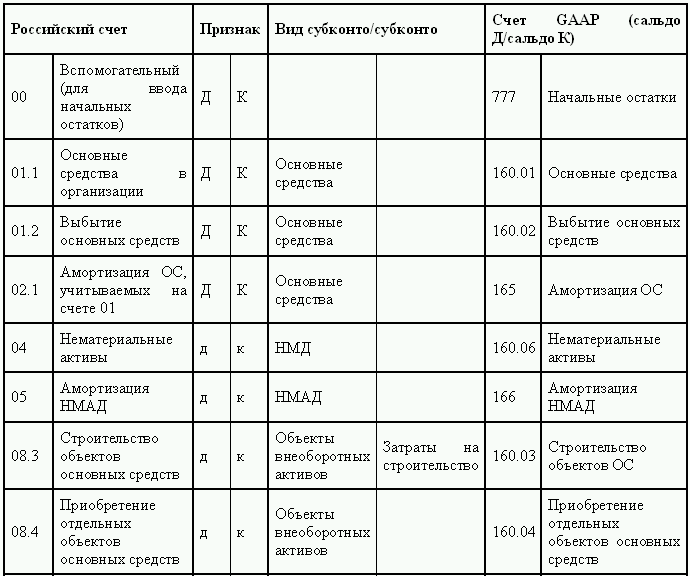

Также приведены в соответствие номера аналитических счетов кодам экономической классификации. Так, например, к счетам 206.00 "Расчеты по выданным авансам", 208.00 "Расчеты с подотчетными лицами", 302.00 "Расчеты с поставщиками и подрядчиками" открыты аналитические счета, соответствующие кодам экономической классификации расходов, с единой нумерацией (табл. 1).

При ведении бухгалтерского учета бюджетными учреждениями отражение хозяйственных операций осуществляется согласно Плану счетов бюджетного учета.

10.02.2006 приказом Министерства Финансов РФ была утверждена новая Инструкция, касающаяся бюджетного учета. Данные положения распространяются на отношения, которые возникли с 01.01.2006. Перед тем как рассмотреть разделы плана счетов бюджетного учета. следует отметить, что соответствующие обороты по счетам (несут в себе информацию об уменьшении или увеличении обязательств и активов) не переходят в регистры бюджетного учета следующего отчетного финансового года.

План счетов бухгалтерского учета бюджетной организации имеет в своем составе 5 разделов (в совокупности около 2000 различных счетов). В инструкции нет раздела банкротство. Первый раздел несет в себе информацию о нефинансовых активах. Второй создан для описания финансовых активов. К разделу под №3, в свою очередь, относятся обязательства бюджетного учреждения. Раздел №4 описывает финансовые результаты организации, а последняя часть, в свою очередь, это санкционирование расходов бюджетов.

План счетов бюджетного учета: описание основных разделовРасскажем более подробно о каждом разделе. "Нефинансовые активы" - система сведений об абсолютно всех нематериальных активах (примерами могут служить: недра, земля, вода и т.д.), основных средствах и начисленной амортизации. В этом же разделе присутствуют сведения о готовой продукции, материалах и каких-либо капитальных вложениях.

Раздел "Финансовые активы", в свою очередь, представляет собой исчерпывающую информацию о всех денежных средствах, документах организации и ее финансовых вложениях. К последним можно отнести различные ценные бумаги, депозиты и т.д. В "Финансовые активы" входят также все разновидности дебиторской задолженности.

"Обязательства" (раздел под №3) учитывает все типы кредиторской задолженности.

Основной целью четвертого раздела ("Финансовый результат") является отражение отрицательной/положительной разницы между расходами и доходами данного бюджетного учреждения. В этом разделе также указываются итоги предыдущего отчетного года и содержится информация о кассовом исполнении бюджета.

Раздел №5 "Санкционирование расходов бюджетов", главным образом, фиксирует сведения о лимитах переданных/полученных обязательств. Стоит заметить, что ведут бухгалтерский учет на счете этого раздела распорядители казначейства и бюджетных средств.

В заключение, раздел под названием "Забалансовые счета" предусмотрен для учета исполнения взятых обязательств и гарантий (как муниципальных, так и государственных), документов (которые только ожидают исполнения) и так далее. Почти все счета являются не синтетическими, а представляют собой субсчета 1-го, 2-го и 3-го порядка.

ОБЯЗАТЕЛЬНО ПРОЧТИТЕ:

Важные изменения в квартальной отчетности

Важные изменения в квартальной отчетности

В фонде социального страхования Российской Федерации разработали новую форму отчетности, а также порядок её заполнения. Утверждены новые шифры плательщиков страховых взносов. Все подробности читайте в этой статье.

План счетов бюджетного учета (План счетов бюджетных организаций)

Особенности объектов учёта в некоторых организациях обусловливают применение различных бухгалтерских счетов и, соответственно, различных планов счетов. Различают следующие планы счетов:

* план счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций (общий);

* план счетов бухгалтерского учёта в кредитных организациях;

* план счетов бюджетного учёта.

Страховые организации применяют общий план счетов с дополнительно введенными счетами бухгалтерского учёта.

Планом счетов называют систематизированный по установленным принципам перечень синтетических счетов бухгалтерского учета.

План счетов бюджетного учёта - разновидность плана счетов предназначенная для отражения операций при ведении бюджетного учёта в органах государственной власти, органах управления государственных внебюджетных фондов, органах управления территориальных государственных внебюджетных фондов, органах местного самоуправления, бюджетных учреждениях, в органах, осуществляющих кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации, а также в финансовых органах и органах управления государственных внебюджетных фондов и территориальных государственных внебюджетных фондов, осуществляющих составление и исполнение бюджетов.

План счетов бюджетного учета и инструкция по его применению утверждаются Министерством финансов Российской Федерации.

План счетов бюджетного учёта является одним из средств реализации государственной учётной политики.

Действующий на данный момент план счетов бюджетного учёта утверждён Приказом Минфина РФ от 30.12.2008 года № 148н "ОБ УТВЕРЖДЕНИИ ИНСТРУКЦИИ ПО БЮДЖЕТНОМУ УЧЁТУ" .

Номер счёта Плана счетов бюджетного учёта состоит из двадцати шести разрядов. При формировании номера счёта Плана счетов бюджетного учёта используется следующая структура:

* 1 - 17 разряд - код классификации доходов бюджета, ведомственной, классификации расходов бюджетов, классификации источников финансирования дефицита бюджетов (без кода классификации операций сектора государственного управления - КОСГУ);

* 18 разряд - код вида деятельности:

бюджетная деятельность - 1; приносящая доход деятельность - 2; деятельность со средствами, находящимися во временном распоряжении, - 3;

* 19 - 21 разряд - код синтетического счета Плана счетов бюджетного учёта;

* 22 - 23 разряд - код аналитического счета Плана счетов бюджетного учёта;

* 24 - 26 разряд - код Классификации операций сектора государственного управления (КОСГУ).

Разряды 18 – 26 образуют код счета бюджетного учёта. Финансовым органам, органам казначейства и учреждениям разрешается введение в код аналитического счёта Плана счетов разрядов для получения дополнительной информации, необходимой внутренним пользователям. Кроме того, при отсутствии в перечне типовых корреспонденций счетов бюджетного учёта по исполнению бюджета Федеральное казначейство, финансовые органы, главные распорядители средств бюджетов имеют право определять необходимую для отражения в бюджетном учёте корреспонденцию счетов в части, не противоречащей Инструкции по бюджетному учёту.

В бюджетных учреждениях для бухгалтерского учета операций по исполнению смет доходов и расходов по бюджетным средствам и средствам, полученным за счет внебюджетных источников, а также операций по централизованному снабжению материальными ценностями применяется План счетов, утвержденный Минфином России в составе Инструкции по бюджетному учету.

Органам государственной власти, органам управления государственных внебюджетных фондов, органам управления территориальных государственных внебюджетных фондов, органам местного самоуправления разрешается введение в код аналитического счета Плана счетов разрядов для получения дополнительной информации, необходимой внутренним пользователям.

Кроме того, при отсутствии в корреспонденции счетов бюджетного учета (приложение N 1) операций, отражающих деятельность учреждений, главные распорядители средств бюджета имеют право определять необходимую для отражения в бюджетном учете корреспонденцию счетов в части, не противоречащей настоящей Инструкции.

При завершении отчетного финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бюджетного учета следующего финансового года не переходят.

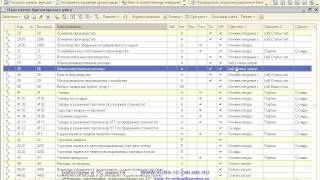

В новый План счетов включено около 2000 счетов. Столь значительное количество счетов обусловлено структурой нового бюджетного учета.

Следует отметить, что, в сущности, большинство счетов нового Плана счетов являются субсчетами первого, второго и третьего порядка. Например, если не принимать во внимание первые 17 символов, которые отводятся для КБК, то номер счета по учету основных средств бюджетной деятельности составит 110100000.

Первый знак "1" указывает вид деятельности (бюджетная). Следующие три знака (101), по существу, указывают номер счета "Основные средства". Последующие два знака показывают наименование объекта основных средств (жилые помещения - 10101, нежилые помещения - 10102, сооружения - 10103, машины и оборудование - 10104 и т.д.). Седьмой и восьмой знаки указывают характер движения объекта основных средств - увеличение машин и оборудования отражают на счете 10104310, а уменьшение - на счете 10104410. Многие счета нового Плана счетов предназначены для распорядителей бюджета и казначейств. Ниже приведены наиболее применяемые счета в бюджетных организациях, сгруппированные в пять разделов.

Раздел 1 "Нефинансовые активы" включает в себя сведения об основных средствах, о непроизведенных и нематериальных активах, начислении амортизации, материалах, готовой продукции и о капитальных вложениях. В данный раздел включены счета:

010100000 "Основные средства";

010200000 "Нематериальные активы";

010300000 "Непроизведенные активы";

010400000 "Амортизация";

010500000 "Материальные запасы";

010600000 "Вложения в нефинансовые активы";

010700000 "Нефинансовые активы в пути".

Раздел 2 "Финансовые активы" объединяет информацию обо всех денежных средствах и документах учреждения, о его финансовых вложениях (депозиты, акции других предприятий, ценные бумаги), а также обо всех видах дебиторской задолженности, включая бюджетную. Для учета данной информации предназначены счета:

020100000 "Денежные средства учреждения";

020400000 "Финансовые вложения";

020500000 "Расчеты с дебиторами по доходам";

020600000 "Расчеты по выданным авансам";

020700000 "Расчеты с дебиторами по бюджетным кредитам";

020800000 "Расчеты с подотчетными лицами";

020900000 "Расчеты по недостачам";

021000000 "Расчеты с прочими дебиторами".

В разделе 3 "Обязательства" учитываются все виды кредиторской задолженности учреждения. Для учета данной задолженности используют счета:

030100000 "Расчеты с кредиторами по долговым обязательствам";

030200000 "Расчеты с поставщиками и подрядчиками";

030300000 "Расчеты по платежам в бюджеты";

030400000 "Прочие расчеты с кредиторами".

Раздел 4 "Финансовый результат" предназначен для отражения разницы между доходами и расходами учреждения за текущий год. В этом разделе показываются также финансовые итоги предыдущих лет, доходы будущих периодов и сведения по кассовому исполнению бюджета.

Основными счетами этого раздела являются:

040100000 "Финансовый результат учреждения";

040101000 "Финансовый результат текущей деятельности";

040102000 "Финансовый результат по резервному фонду";

040103000 "Финансовый результат прошлых отчетных периодов";

040104100 "Доходы будущих периодов".

В разделе 5 "Санкционирование расходов бюджетов" отражается информация о лимитах полученных и переданных бюджетных обязательств, а также о бюджетных ассигнованиях. Вести учет на счетах этого раздела будут главным образом распорядители бюджетных средств и казначейства. В бюджетных учреждениях по данному разделу используется счет 050100000 "Лимиты бюджетных обязательств".

Учет ценностей, временно находящихся в учреждении и не принадлежащих ему, осуществляется на забалансовых счетах. В этом разделе появилось несколько новых позиций (предусмотрены счета для учета обеспечений исполнения обязательств, государственных и муниципальных гарантий, расчетных документов, ожидающих исполнения, и т.д.).

Следует отметить, что новой Инструкцией существенно изменен порядок отражения операций на синтетических счетах. Если раньше хозяйственные операции по увеличению и уменьшению соответствующих активов и обязательств отражались на разных сторонах одного и того же счета, то в новой Инструкции для учета операций по движению каждого вида активов и обязательств предусмотрено использование разных счетов. Например, операции по увеличению запасов продуктов питания отражаются по дебету счета 010502340 "Увеличение стоимости продуктов питания", а операции по уменьшению запасов продуктов питания - по кредиту другого счета - 010502440 "Уменьшение стоимости продуктов питания".

Вместе с тем по некоторым счетам бюджетного учета применяется обычный порядок отражения операций на счетах. Например, на счете 040100000 "Финансовый результат учреждения" доходы учреждения отражаются по кредиту счета, а расходы - по дебету. Сопоставлением дебетового и кредитового оборотов по данному счету определяют конечный финансовый результат деятельности учреждения.

Порядок ведения аналитического учета бюджетные организации устанавливают сами исходя из Плана счетов и нормативных актов по объектам учета.

http://www.accountingweb.ru/study-1013-1.html

Приказ Минфина РФ от 30.12.2008 года № 148н "ОБ УТВЕРЖДЕНИИ ИНСТРУКЦИИ ПО БЮДЖЕТНОМУ УЧЁТУ"

План счетов бюджетного учета не только охватывает все объекты бюджетного учета, как, например, стандартный план счетов, применяемый в коммерческом учете, но и отражает их изменение (уменьшение или увеличение).

Собственно, План счетов бюджетного учета состоит из пяти разделов:

1. Нефинансовые активы.

2. Финансовые активы.

3. Обязательства.

4. Финансовый результат.

5. Санкционирование расходов бюджетов.

План счетов представляет собой стройную иерархическую систему типов и видов всех без исключения активов и обязательств.

Планом счетов называют систематизированный по установленным принципам перечень синтетических счетов бухгалтерского учета.

В бюджетных учреждениях для бухгалтерского учета операций по исполнению смет доходов и расходов по бюджетным средствам и средствам, полученным за счет внебюджетных источников, а также операций по централизованному снабжению материальными ценностями применяется План счетов, утвержденный Минфином России в составе Инструкции по бюджетному учету от 10 февраля 2006 г. № 25н.

Номер счета Плана счетов бюджетного учета состоит из 26 разрядов. При формировании номера счета Плана счетов бюджетного учета используется следующая структура:

• 1 - 17-й разряды - код классификации доходов, ведомственной, функциональной классификации расходов бюджетов, классификации источников финансирования дефицита бюджетов;

• 18-й разряд - код вида деятельности:

а) бюджетная деятельность - 1;

б) приносящая доход деятельность - 2;

в) деятельность со средствами, находящимися во временном распоряжении - 3;

• 19 - 21-й разряды - код синтетического счета Плана счетов бюджетного учета;

• 22 - 23-й разряды - код аналитического счета Плана счетов бюджетного учета;

• 24 - 26-й разряды - код классификации операций сектора государственного управления.

Разряды 18 - 23 образуют код счета бюджетного учета.

Органам государственной власти, органам управления государственных внебюджетных фондов, органам управления территориальных государственных внебюджетных фондов, органам местного самоуправления разрешается введение в код аналитического счета Плана счетов разрядов для получения дополнительной информации, необходимой внутренним пользователям.

Кроме того, при отсутствии в корреспонденции счетов бюджетного учета операций, отражающих деятельность учреждений, главные распорядители средств бюджета имеют право определять необходимую для отражения в бюджетном учете корреспонденцию счетов в части, не противоречащей настоящей Инструкции.

При завершении отчетного финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бюджетного учета следующего финансового года не переходят.

В новый План счетов включено около 2000 счетов. Столь значительное количество счетов обусловлено структурой нового бюджетного учета.

Следует отметить, что, в сущности, большинство счетов нового Плана счетов являются субсчетами первого, второго и третьего порядка. Например, если не принимать во внимание первые 17 символов, которые отводятся для кодов бюджетной классификации (КБК), то номер счета по учету основных средств бюджетной деятельности составит 110100000.

Первый знак «1» указывает вид деятельности (бюджетная). Следующие три знака (101), по существу, указывают номер счета «Основные средства». Последующие два знака показывают наименование объекта основных средств (жилые помещения - 10101, нежилые помещения - 10102, сооружения - 10103, машины и оборудование - 10104 и т. д.). Седьмой и восьмой знаки указывают характер движения объекта основных средств - увеличение числа машин и оборудования отражают на счете 10104310, а уменьшение - на счете 10104410.

Многие счета нового Плана счетов предназначены для распорядителей бюджета и казначейств. Ниже приведены наиболее применяемые счета в бюджетных организациях, сгруппированные в пять разделов - 0202, 0203, 0207, 0211, 0212.

Раздел 1 «Нефинансовые активы» включает в себя сведения об основных средствах, о непроизведенных и нематериальных активах, начислении амортизации, материалах, готовой продукции и о капитальных вложениях. В данный раздел включены счета:

• 010100000 «Основные средства»;

• 010200000 «Нематериальные активы»;

• 010300000 «Непроизведенные активы»;

• 010400000 «Амортизация»;

• 010500000 «Материальные запасы»;

• 010600000 «Вложения в нефинансовые активы»;

• 010700000 «Нефинансовые активы в пути».

Раздел 2 «Финансовые активы» объединяет информацию обо всех денежных средствах и документах учреждения, о его финансовых вложениях (депозиты, акции других предприятий, ценные бумаги), а также обо всех видах дебиторской задолженности, включая бюджетную. Для учета данной информации предназначены счета:

• 020100000 «Денежные средства учреждения»;

• 020400000 «Финансовые вложения»;

• 020500000 «Расчеты с дебиторами по доходам»;

• 020600000 «Расчеты по выданным авансам»;

• 020800000 «Расчеты с подотчетными лицами»;

• 020900000 «Расчеты по недостачам»;

• 021000000 «Расчеты с прочими дебиторами».

В разделе 3 «Обязательства» учитываются все виды кредиторской задолженности учреждения. Для учета данной задолженности используют счета:

• 030100000 «Расчеты с кредиторами по долговым обязательствам»;

• 030200000 «Расчеты с поставщиками и подрядчиками»;

• 030300000 «Расчеты по платежам в бюджеты»;

• 030400000 «Прочие расчеты с кредиторами».

Раздел 4 «Финансовый результат» предназначен для отражения разницы между доходами и расходами учреждения за текущий год. В этом разделе показываются также финансовые итоги предыдущих лет, доходы будущих периодов и сведения по кассовому исполнению бюджета.

Основными счетами этого раздела являются:

• 040100000 «Финансовый результат учреждения»;

• 040101000 «Финансовый результат текущей деятельности»;

• 040102000 «Финансовый результат по резервному фонду»;

• 040103000 «Финансовый результат прошлых отчетных периодов»;

• 040104100 «Доходы будущих периодов».

В разделе 5 «Санкционирование расходов бюджетов» отражается информация о лимитах полученных и переданных бюджетных обязательств, а также о бюджетных ассигнованиях. Вести учет на счетах этого раздела будут главным образом распорядители бюджетных средств и казначейства. В бюджетных учреждениях по данному разделу используется счет 050100000 «Лимиты бюджетных обязательств».

Учет ценностей, временно находящихся в учреждении и не принадлежащих ему, осуществляется на забалансовых счетах. В этом разделе появилось несколько новых позиций (предусмотрены счета для учета обеспечений исполнения обязательств, государственных и муниципальных гарантий, расчетных документов, ожидающих исполнения, и т. д.).

Следует отметить, что новой Инструкцией существенно изменен порядок отражения операций на синтетических счетах. Если раньше хозяйственные операции по увеличению и уменьшению соответствующих активов и обязательств отражались на разных сторонах одного и того же счета, то в новой Инструкции для учета операций по движению каждого вида активов и обязательств предусмотрено использование разных счетов. Например, операции по увеличению запасов продуктов питания отражаются по дебету счета 010502340 «Увеличение стоимости продуктов питания», а операции по уменьшению запасов продуктов питания - по кредиту другого счета - 010502440 «Уменьшение стоимости продуктов питания».

Вместе с тем по некоторым счетам бюджетного учета применяется обычный порядок отражения операций на счетах. Например, на счете 040100000 «Финансовый результат учреждения» доходы учреждения отражаются по кредиту счета, а расходы - по дебету. Сопоставлением дебетового и кредитового оборотов по данному счету определяют конечный финансовый результат деятельности учреждения.

Порядок ведения аналитического учета бюджетные организации устанавливают сами исходя из Плана счетов и нормативных актов по объектам учета.

«О БУХГАЛТЕРСКОМ УЧЕТЕ»

«Положение о правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации )(утв. Банком России 16.07.2012 № 385-П)

Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010)

«ОБ УТВЕРЖДЕНИИ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ И ИНСТРУКЦИИ ПО ЕГО ПРИМЕНЕНИЮ»Скачать.

Приказ Минфина РФ от 16.12.2010 № 174н

«ОБ УТВЕРЖДЕНИИ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ И ИНСТРУКЦИИ ПО ЕГО ПРИМЕНЕНИЮ»

Приказ Минфина РФ от 23.12.2010 № 183н

«ОБ УТВЕРЖДЕНИИ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА АВТОНОМНЫХ УЧРЕЖДЕНИЙ И ИНСТРУКЦИИ ПО ЕГО ПРИМЕНЕНИЮ»

(ЗАРЕГИСТРИРОВАНО В МИНЮСТЕ РФ 04.02.2011 № 19713) Скачать.

Приказ Минфина РФ от 04.09.2001 № 69н

«Об особенностях применения страховыми организациями Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» Скачать.

Приказ Минфина РФ от 06.12.2010 № 162н

«ОБ УТВЕРЖДЕНИИ ПЛАНА СЧЕТОВ БЮДЖЕТНОГО УЧЕТА И ИНСТРУКЦИИ ПО ЕГО ПРИМЕНЕНИЮ»

(ЗАРЕГИСТРИРОВАНО В МИНЮСТЕ РФ 27.01.2011 № 19593)Скачать.

Приказ Минфина РФ от 01.12.2010 № 157н

«ОБ УТВЕРЖДЕНИИ ЕДИНОГО ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ДЛЯ ОРГАНОВ ГОСУДАРСТВЕННОЙ ВЛАСТИ (ГОСУДАРСТВЕННЫХ ОРГАНОВ), ОРГАНОВ МЕСТНОГО САМОУПРАВЛЕНИЯ, ОРГАНОВ УПРАВЛЕНИЯ ГОСУДАРСТВЕННЫМИ ВНЕБЮДЖЕТНЫМИ ФОНДАМИ, ГОСУДАРСТВЕННЫХ АКАДЕМИЙ НАУК, ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УЧРЕЖДЕНИЙ И ИНСТРУКЦИИ ПО ЕГО ПРИМЕНЕНИЮ» Скачать.

Приказ Минфина России от 06.10.2008 № 106н

«Об утверждении положений по бухгалтерскому учету»

(вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)»)

(Зарегистрировано в Минюсте России 27.10.2008 № 12522) Скачать.

Приказ Минфина РФ от 29.07.1998 № 34н

(ред. от 24.12.2010)

«Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»

(Зарегистрировано в Минюсте РФ 27.08.1998 № 1598) Скачать .

БУО 2.План счетов бюджетного учета. Учетные регистры

3. План счетов бюджетного учета

Бюджетный учёт основывается на едином плане счетов. Единый план счетов бюджетного учёта можно рассматривать в двух аспектах. Во-первых, исходя из ст.29 БК РФ, закрепляющей принцип единства бюджетной системы РФ, план счетов должен быть единым - подлежит применению при ведении бухгалтерского учёта бюджетов всех уровней. В этом случае будет обеспечен единый порядок ведения бухгалтерского учёта средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов. Во-вторых, понятие « единый план счетов» предполагает наличие плана счетов, в котором систематизированы балансовые счета по всем объектам бюджетного учёта.

Единый план счетов бюджетного учёта устанавливается Правительством РФ. Утверждается Минфином.

Единый план счетов состоит из пяти разделов, сгруппированных по экономическому содержанию в целях составления достоверной финансовой отчетности и отражения показателей, необходимых для формирования государственного задания, бюджетной сметы (сметы доходов и расходов, плана финансово-хозяйственной деятельности) учреждения.

Номер счёта плана счетов бюджетного учёта состоит из двадцати шести разрядов:

1-17 разряды - код классификации доходов, ведомственной, функциональной классификации расходов бюджетов, классификации источников финансирования дефицита бюджетов;

18 разряд - код вида деятельности (1 - бюджетная деятельность, 2 - деятельность, приносящая доход, 3 - деятельность со средствами, находящимися во временном распоряжении);

19-21 разряды - код синтетического счёта плана счетов бюджетного учёта;

22-23 разряды - код аналитического счёта плана счетов бюджетного учёта;

24-26 разряды - код классификации операций сектора государственного управления.

18-23 разряды образуют код счёта бюджетного учёта.

В соответствии Федеральный закон Российской Федерации от 8 мая 2010 г. N 83-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений" государственное муниципальные учреждение делятся на бюджетный, казенные и автономные учреждения.

Инструкцией по бюджетному учёту внесены существенные изменения в определения кодов деятельности бюджетных организаций. Одно из главных изменений - это ликвидация отдельной системы бюджетного учёта по целевым средствам учреждения и упразднение понятия «предпринимательская деятельность» в коде вида деятельности 2 для казенных учреждений.

Учёт предпринимательской деятельности, целевых средств и безвозмездных поступлений теперь надо отражать на одних и тех же счетах с признаком «2» в разряде 18. В плане счетов бюджетного учёта не предусмотрены отдельные счета для учёта целевых средств. Исключено и положение о том, что при отсутствии возможности отнесения к определённому виду деятельности в 18-м разделе номера счета плана счетов бюджетного учёта можно использовать код вида деятельности «0». Это связано с тем, что в балансе предусмотрено строгое равенство итоговых данных сумме бюджетных и внебюджетных средств.

Бюджетный План счетов состоит из пяти разделов.

План счетов бюджетного учета и Инструкция по его применению отражены в приказе Минфина России от 6 декабря 2010 г. № 162н. Этот документ конкретизирует положения Единого плана счетов, в том числе и применительно к КУ.

План счетов бюджетного учета представляет собой систематизированный перечень счетов и их корреспонденцию и состоит из пяти разделов и перечня забалансовых счетов:

- раздел 1 - "Нефинансовые активы";

- раздел 2 - "Финансовые активы";

- раздел 3 - "Обязательства";

- раздел 4 - "Финансовый результат";

- раздел 5 - "Санкционирование расходов бюджета".

Каждый раздел объединяет соответствующую группу однородных счетов, которые делятся на счета синтетические и аналитические, позволяющие детализировать объекты бюджетного учета.

Счета - это способ группировки текущего отражения имущества, обязательств по качественно-однородным признакам, обусловленным приемом двойной записи. Счета в бюджетном учете могут быть только активными либо только пассивными. Счета активные - бюджетные счета, на которых учитываются средства учреждений, их активы. Счета пассивные - счета учета учреждений, на которых отражаются источники формирования средств. Основным принципом образования отдельного счета является однородность учитываемых объектов. Двойная запись - это способ регистрации хозяйственный операций в счетах бухгалтерского учета. При данном способе сумма каждой хозяйственной операции записывается в двух счетах - по дебету одного и кредиту другого счета. Двойная запись обеспечивает возможность осуществления контроля за правильностью отражения хозяйственных операций, а взаимосвязь между двумя и более счетами называется корреспонденцией счетов.

Синтетический учет - учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета. Данные синтетического счета дают возможность анализировать состояние дел организации в целом. Для более детального учета применяются аналитические счета, которые открываются в развитие синтетического счета и позволяют учитывать данные по конкретным имущественным единицам одного вида. Данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета.

Структура номера счета бюджетного учета построена по каталожному принципу (принципу вложенных модулей) и включает в себя 26 разрядов (табл. 2.1).

Таблица 2.1. Структура счета расходов бюджетного учета

Первые три разряда данной таблицы - код главы администратора средств бюджета (ГРБС). Это орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации.

Перечень главных распорядителей средств федерального бюджета, бюджета субъекта РФ, бюджетов государственных внебюджетных фондов, местного бюджета устанавливается законом (решением) о соответствующем бюджете в составе ведомственной структуры расходов.

Следующие 11 разрядов отражают направление бюджетных средств на выполнение функций единицами сектора государственного управления. Коды разделов, подразделов, целевых статей закреплены в классификации расходов бюджета. Полный перечень разделов и подразделов, программ и подпрограмм (целевых статей) приведен в приказе Минфина России № 190н. Для примера в табл. 2.2 приводится фрагмент указанного документа, касающийся образования.

Таблица 2.2. Разделы и подразделы классификации расходов бюджета по коду 0700 "Образование"

План счетов бухгалтерского учета – это утвержденная система бухгалтерских счетов, которая предусматривает их цифровое обозначение, количество и группировку в зависимости от целей и объектов учета.

Бухгалтерские счета могут быть синтетическими или аналитическими. Синтетические счета – это счета первого порядка, а аналитические счета – это счета второго порядка или субсчета, которые непосредственно связаны с синтетическими.

Организация может не использовать все синтетические счета плана счетов, а применять при ведении бухгалтерского учета лишь те, которые необходимы в ее непосредственной деятельности. Грамотное построение плана счетов позволяет достичь согласованности учетных показателей и показателей действующей отчетности. Те субсчета, которые предусмотрены действующим планом счетов, используются для удовлетворения нужд анализа, отчетности и контроля внутри организации.

Организации на локальном уровне могут изменять субсчета, вводить дополнительные их виды, объединять или даже исключать отдельные виды аналитических счетов. По нормативному статусу план счетов бухгалтерского учета занимает промежуточную позицию между нормативной документацией второго и третьего уровня. Таким образом можно сказать, что план счетов бухгалтерского учета не имеет характера нормативно-правового документа. Но важно отметить, что в практической работе бухгалтерий этот документ имеет первостепенное значение.

Различные объекты учета в отдельных организациях обусловливают определенные особенности применения бухгалтерских счетов. Соответственно, в такой бухгалтерии различаются и используемые планы счетов. Традиционно выделяются такие планы счетов бухгалтерского счета:

Под планом счетов бюджетного учета понимается разновидность плана счетов, которая необходима для отражения операций, сопутствующих ведению бюджетного учета в органах государственной власти, управления внебюджетных фондов, местного самоуправления и бюджетных учреждениях. Кроме того, те финансовые органы и органы управления внебюджетных фондов государственного назначения, которые составляют и исполняют бюджеты, также используют план счетов бюджетного учета.

Для всех предприятий и организаций, находящихся на территории Российской Федерации, в настоящее время действует план счетов бюджетного учета, который утвержден Приказом Министерства Финансов Российской Федерации «Об утверждении инструкции по бюджетному учету» (принят 30.12.2008 года, № 148н).

При формировании номера счета по плану счетов бюджетного учета используется 26-разрядная структура. Разряд с 1 по 17 указывают на код классификации доходов и расходов бюджета, а также код классификации источников финансирования бюджетов.

Разряд 18 характеризует вид деятельности. Разряды с 19 по 21 показывают код синтетического, а с 22 по 23 – код аналитического счета в плане счетов. Код классификации операций сектора государственного управления указан в разряде с 24 по 26. Код счета бюджетного учета образуют разряды с 18 по 26.

При появлении такой необходимости внутренние пользователи финансовых органов, органы и учреждения казначейства могут использовать разряды внутри кода аналитического счета. Помимо этого, если необходимая для правильного отображения операции типовая корреспонденция отсутствует, то можно определить ее самостоятельно по правилам, не противоречащим специальной инструкции по бюджетному учёту.

В кредитных организациях план счетов бухгалтерского учета – это специализированный план счетов, который разрабатывается Центральным Банком России, и является обязательным для использования в кредитных организациях, функционирующих на территории Российской Федерации.

Особыми счетами бухгалтерского учета пользуются все страховые организации. Эти счета были введены дополнительно к общему плану счетов, и они позволяют учесть ключевые особенности работы в отрасли страхования. Общий план счетов, его дополнительные составляющие, а также инструкции по его применению утверждаются Министерством Финансов Российской Федерации и является обязательным для исполнения. План счетов бухгалтерского счета является одним из ведущих средств реализации государственной учетной политики.

Все предприятия и организации различных форм собственности и организационно-правовых форм деятельности, которые используют план счетов, ведут учет бухгалтерской деятельности методом двойной записи. Этот способ считается наиболее оптимальным способом группировки и регистрации фактов хозяйственной деятельности на предприятии, в котором участвуют и синтетические, и аналитические счета (субсчета).

План счетов бухгалтерского учета составляет основу для разработки рабочего плана счетов внутри каждой организации. Рабочий план счетов необходим для ведения всестороннего бухгалтерского учета и отчетности, и также составляется из счетов синтетического и аналитического характера.

Действующий ныне план счетов бухгалтерского учета включает 8 разделов синтетических счетов, каждый их которых включает экономически однородные виды обязательств, операций и имущества: внеоборотные активы, производственные запасы, затраты на производство, готовая продукция и товары, денежные средства, расчеты, капитал и финансовые результаты.

Главным критерием классификации счетов в разделе служат экономические особенность тех объектов, которые должны быть учтены бухгалтерскими проводками. Каждый синтетический счет, за исключением раздела «Расчеты», включает 10 аналитических субсчетов. Раздел «Расчеты» состоит из 20 аналитических субсчетов. Забалансовые счета выделены в обособленную, отдельную группу. Скачать план счетов бухгалтерского учета 2012 года можно в правом верхнем углу.