Рейтинг: 4.6/5.0 (1904 проголосовавших)

Рейтинг: 4.6/5.0 (1904 проголосовавших)Категория: Windows: Складской учет

Наибольшая русскоязычная база с чит кодами, трейнерами и прохождениями для компьютерных игр. Все чит коды переведены и проверены лично нами. Количество игр представленных в текущей версии - 11161.

Эта программа представляет собой бесплатный аналог Adobe Photoshop. Она точно также включает в себя множество инструментов для работы с растровой графикой, и даже имеет ряд инструментов для векторной графики. GIMP это полноценная замена Photoshop.

Мощная и бесплатная антивирусная программа, которая защитить ваш компьютер от всяческих угроз, включая вирусы, трояны, и т.д. AVG Anti-Virus Free также защитить вас в Интернете от потенциально опасных веб-сайтов и других видов угроз.

Процесс реализации товаров представляет собой совокупность хозяйственных операций, связанных с продажей товаров.

Оптовая торговля - это реализация товарно-материальных ценностей предприятиям, учреждениям, организациям (за исключением населения) для дальнейшего их использования в производстве и для перепродажи.

Розничная торговля – это продажа товаров населению (в обмен на его денежные средства), или недокументированных расход населению, как правило, с применением контрольно-кассовых машин. Целью отражения хозяйственных операций по реализации на счетах бухгалтерского учета является выявление финансового результата от реализации товаров.

Счет 41 «Товары» предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи, а также предметов проката. Этот счет используется в основном снабженческими, сбытовыми и торговыми предприятиями, а также предприятиями общественного питания.

На промышленных и других производственных предприятиях 41 счет применяется в случаях, когда какие-либо изделия, материалы, продукты приобретаются специально для продажи или когда стоимость готовых изделий, приобретаемых для комплектации на промышленных предприятиях, не включается в себестоимость выпускаемой продукции, а подлежит возмещению покупателями отдельно.

Снабженческие, сбытовые, торговые предприятия на 41 счете учитывают также покупную тару и тару собственного производства, кроме инвентарной, служащей для производственных или хозяйственных нужд и учитываемой на счете 01.

Расходы по заготовке и доставке товаров учитываются на счете 41 (либо с использованием счета 16 «Отклонение в стоимости товарно-материальных ценностей»). Расходы по хранению и реализации товаров учитываются на счете 44 «Расходы на продажу».

Товары, принятые на ответственное хранение, учитываются на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственно хранение». Товары, принятые на комиссию, учитываются на забалансовом счете 004 «Товары, принятые на комиссию».

В снабженческих, сбытовых и торговых предприятиях товары могут учитываться на счете 41 по покупным или продажным ценам.

При учете товаров по покупным ценам оприходование прибывших на склад товаров и тары отражается:

Д 41 К 60 и Д 19 К 60 (на сумму НДС).

При учете товаров по продажным ценам разница между покупной стоимостью и стоимостью по продажным ценам (скидки, накидки) отражается обособленно на счете 42 «Торговая наценка».

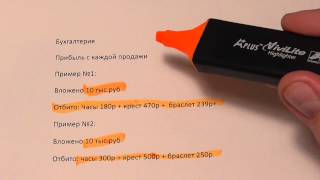

Приобретены товары у поставщика стоимостью 23600 руб. в т.ч. НДС (18%) – 3600 руб. Торговая наценка 20%.

В учете торговой организации производятся записи:

Д41 К60 23600 руб. - оприходование товаров;

Д41 К42 4720 руб. (23600 * 20%) – начислена торговая наценка.

Продажная стоимость товаров составляет 28320 руб.

На 42 счете учитываются также скидки, предоставляемые поставщиками торгующим организациям на возможные потери товаров, а также на возмещение дополнительных транспортных расходов:

Д42 К20, 23, 29, 40, 91.

Кредитуется счет 42 при оприходовании товаров на суммы торговых и дополнительных скидок (накидок), а дебетуется - на суммы торговых и дополнительных скидок (накидок) по товарам реализованным, отпущенным или списанным вследствие естественной убыли, брака, порчи, недостачи и т.п.

Суммы скидок (накидок) в части, относящейся к реализованным товарам, сторнируются по кредиту 42 и дебету 90. Суммы скидок (накидок) в части, относящейся к реализованным и отпущенным товарам со складов и баз, определяются согласно выписанным счетам-фактурам и списываются (сторнируются) в аналогичном порядке.

Отпущенные или отгруженные покупателям (заказчикам) товары, выручка от реализации которых признана в бухгалтерском учете, списываются:

Д 90 К 41.

Если выручка от реализации товаров определенное время не может быть признана в бухгалтерском учете (например, при передаче товаров для реализации комиссионеру), то до такого момента эти товары учитываются на счете 45 «Товары отгруженные». При фактическом их отпуске производится запись:

Д 45 К 41.

Товары, переданные для переработки другим предприятиям, не списываются со счета 41, а учитываются обособленно.

В настоящем разделе справочника бухгалтера рассмотрен порядок учета товаров в коммерческих организациях Российской Федерации. Приведены методические указания по бухгалтерскому учету товаров в оптовой торговле и в неторговых организациях. Рассмотрены схемы типовых бухгалтерских проводок.

Попытаемся дать определение товаров на основании нормативных документов, применяемых в Российской Федерации.

В п. 2 ПБУ 5/01 "Учет материально-производственных запасов" приведено следующее определение товара: "Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи".

В Гражданском кодексе РФ товар определяется как предмет договора купли-продажи (п. 1 статьи 454 "Договор купли-продажи" ГК РФ. По договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену). Также в соответствии с п. 1 статьи 455 "Условие договора о товаре" ГК РФ товаром по договору купли-продажи могут быть любые вещи с соблюдением правил, предусмотренных ст. 129 ГК РФ.

В Налоговом кодексе РФ "товаром. признается любое имущество, реализуемое либо предназначенное для реализации" (п. 3 статья 38 "Объект налогообложения" НК РФ ).

Таким образом, под товаром понимается все, что можно продать (купить). Все операции купли-продажи товаров осуществляются на основании договора купли-продажи и его разновидностей (договор поставки, договор розничной купли-продажи и т.п.).

Торговля товарами подразделяется на оптовую и розничную. Признаком деления торговых операций на оптовые и розничные, согласно ГК РФ, является цель приобретения покупателем товара. А именно:

Основными целями бухгалтерского учета товарных операций является:

Для достижения этих целей необходимо решить следующие задачи бухгалтерского учета товарных операций:

Для решения перечисленных задач в организации необходимо обеспечить учет товарных операций в соответствии со следующими принципами:

При партионном способе хранения на каждую партию товаров материально ответственное лицо выписывает партионную карту, где указывается наименование, артикул, сорт, цена и количество (масса). По мере отпуска материально ответственное лицо указывает в партионной карте дату отпуска, номер расходного документа и количество (массу) отпущенного товара. Данный вид учета рекомендуется применять при оценке стоимости товара по способу «по себестоимости каждой единицы» или «по способу ФИФО».

При сортовом способе на каждое наименование и сорт товаров открывается отдельная карточка. В заголовке карточки указываются наименование, артикул, сорт и другие отличительные признаки товара. В остальной части карточки отражаются приход, расход и остатки. Данный вид учета рекомендуется применять при оценке стоимости товара по способу «по средней себестоимости».

Порядок поступления и реализации товаров в оптовой торговле регулируется договорными отношениями между организацией и контрагентами (поставщиками и покупателями). Чаще всего в оптовой торговле используют договор поставки товаров. посредством которого регулируют прямые отношения между поставщиком и покупателем и договор комиссии с помощью которого осуществляют продажу товаров через посредников. Гораздо реже используется договор мены товаров .

Во время проверки отчетов материально ответственных лиц бухгалтер обязан установить:

Общая схема движения товаров в организации

Товары в бухгалтерском учете организации отражаются по покупной стоимости или продажным ценам (для организаций, осуществляющих розничную торговлю) в соответствии с выбранной учетной политикой на счете 41 "Товары" (при условии, что право собственности на товар перешло к покупателю). Если же поступивший на склад покупателя товар остается в собственности поставщика (момент перехода собственности, определенный в договоре поставки, не наступил), его поступление отражается покупателем в дебет счета 002 "Товарно-материальные ценности .

При учете товаров по продажным ценам разница между покупной стоимостью и стоимостью по продажным ценам (торговая наценка) отражается в учете на счете 42 "Торговая наценка" .

Порядок торговой деятельности в Российской Федерации регулируется посредством Федерального закона РФ №381-ФЗ. основными задачами которого являются:

Учет движения товаров на складе осуществляется ответственным должностным лицом. Финансово ответственное должностное лицо (заведующий складом, кладовщик) отвечает за сохранность и ведение документации по движению товаров на складе.

Первичные документыВсе операции, как приход, выдача, продажа, перемещение товаров сопровождаются оправдательными документами, которые является первичной учетной документацией :

Передача товара от поставщика (продавца) покупателю производится на основании счетов, счетов-фактур, товарных, железнодорожных и товарно-транспортных накладных.

Получение товара на складе поставщика производится уполномоченным лицом по доверенности. в которой указывается наименования и реквизиты поставщика и покупателя, ф.и.о. и данные паспорта представителя покупателя, а также наименование товаров, единица измерения и количество получаемого товара.

Учет товара на складеОформление поступления товаров непосредственно на склад покупателя производится унифицированной формой ТОРГ-11. Данная форма храниться на складе вместе с поступившими товарами и используется при проведении инвентаризации.

Перемещение товара со склада на склад, принадлежащих одному предприятию, оформляется требованием-накладной. которая является основанием для списания (приема) товара с подотчета.

Учет товаров на складе ведется в карточках по складскому учету, которые открываются на каждый номенклатурный номер в отдельности. Карточка учета товара используется для отражения поступления, выбытия и остатков товара на складе. Записи в карточку производятся в день получения или выдачи МПЗ со склада.

Карточка, ведомость и книга складского учета выдаются ответственному лицу бухгалтерией предприятия .

В начале каждого месяца ответственный работник склада переносит остатки товаров из карточек в ведомость по учету остатков МПЗ.

Отпуск товаров на сторону (продажа) оформляется товарной накладной и служит первичным документом отражения выбытия товара.

Выбытие товаров может производиться в следствие их порчи, морального и физического устаревания. Списание товаров в следствие вышеуказанных причин оформляется актом. который составляет специально назначенная комиссия. На основании этого акта на складе и в бухгалтерии предприятия производят списание указанного товара.

Учет товара по данным бухгалтерииУчет движения товаров на складе требует систематического контроля со стороны работников бухгалтерии за движением МПЗ на складе.

Учет товаров ведется в бухгалтерии предприятия в количественном и суммовом выражении. на основании документов поступающих от поставщиков, заказчиков, материально-ответственных лиц. Сверка остатков МПЗ на складе носит систематический характер.

В установленный на предприятии срок работник склада сдает в бухгалтерию первичные документы по учету МПЗ и составляет реестр документов по приходу и расходу товаров .

Бухгалтер делает сверку произведенных кладовщиком записей в карточке с данными учета в бухгалтерии. При отсутствии расхождений ставит свою подпись.

Товары, хранящихся на складе предприятия, требует постоянного контроля за их сохранностью. Учет МПЗ на складе доверяйте опытным, квалифицированным специалистам .

Для скачивания работы включите JavaScript в Вашем браузере

Содержание Введение 1. Финансовый учет товаров: 1.1 Основы ведения финансового учета товаров; 1.2 Модель учета товаров; 1.3 Учет хозяйственной деятельности предприятия; 2. Налоговый учет товаров: 2.1 Учет налога на добавленную стоимость; 2.2 Учет налога на прибыль; 3. Документальное оформление информации по учету товаров :

3.1 Отражение учетной информации в первичных документах; 3.2 Систематизация информации в учетных регистрах; 3.3 Отражение учета товаров в формах финансовой отчетности; 3.4 Схема документооборота товаров; 30 Выводы 31 Перечень использованных источников 33 Приложения 34

ВВЕДЕНИЕ Сырьевые, материальные и топливно-энергетические ресурсы – это важнейшая составная часть национального богатства страны. Поэтому в комплексе мер по созданию системы бухгалтерского учета большое значение имеет формирование полной и достоверной учетной информации о наличии, движении и использовании товаров на каждом предприятии, а также четкая организация внутрихозяйственного контроля за их сохранностью. Материальные ценности, приобретенные (полученные) и удерживаемые предприятием с целью продажи, в бухгалтерском

учете относятся к категории товары. Организация учета товаров осуществляется как на оптовой торговле, так и в розничной торговле. Использование форм и влияние на построение бухгалтерского учета в оптовой торговле – реализация товаров не сохраняется с поступлением денежных средств, что обуславливает учитывание дебиторской задолженности от момента поставки товаров до момента поступления платежа за них или кредиторской задолженности, когда деньги поступают раньше отгрузки товаров.

В розничной торговле - момент реализации товаров сбегает с моментом оплаты наличными. Существование разных цен при приобретении и реализации товаров обуславливает ведение учета по первоначальной стоимости или ценой реализации. Если предприятия ведут учет товаров по цене реали-зации, это обуславливает необходимость учитывания торговой наценки [5, стр. 71]. Торговая деятельность - вид предпринимательской деятельности, направленный на удовлетворение покупательского

Продолжение на след. странице

Бухгалтерские Проводки по Учету Товаров

Реализация товаров отражается по Кредиту счета 90 "Продажи" и по Дебету счета 41 "Товары".

Реализация товаров отражается по Кредиту счета 90 "Продажи" и по Дебету счета 41 "Товары".

Расходы на приобретение, хранение и продажу товаров - на счете 44 "Расходы на продажу".

Списание торговой наценки (если учет ведется по продажным ценам) производится:

Д 90-2 "Себестоимость продаж" К 42 "Торговая наценка" (сторно) - сторнирована торговая наценка

Организация (метод начисления) отгрузила продукцию покупателю в январе 2013 г. на сумму 11 800 руб. (в т.ч. НДС 1 800 руб.)

По договору право собственности на продукцию переходит к покупателю на день отгрузки и передачи покупателю расчетных документов. Деньги от покупатели пришли в апреле 2013 г.

Себестоимость продукции составляет 8 700 руб.

Дт 62 Кт 90.1 (Выручка) - 11 800 руб. - начислена выручка, подлежащая получению от покупателя;

Дт 90.3 Кт 68 (НДС) - 1 800 руб. - начислен НДС по проданной продукции за 1 квартал;

Дт 90.2 (Себестоимость продаж) Кт 43 - 8 700 руб. - списана себестоимость отгруженной продукции.

Поступление товаров от поставщиков в розничной и оптовой торговле

Дт 60 – Кт 50; 51 - Уплачено поставщику за товар;

Дт 60 – Кт 50; 51 - Уплачено поставщику за товар;

Дт 41.1; 41.2 – Кт 60 - Оприходованы товары на покупную стоимость;

Дт 41.3 – Кт 60 - Оприходована тара под товарами, полученная от поставщика;

Дт 44 – Кт 60 – Отражены в учете транспортные расходы от поставщика;

Дт 19 – Кт 60 – Отражен в учете НДС по транспортным услугам поставщика;

Дт 63 – Кт 60 – Отражена в учете выявленная при приемке недостача или порча товаров вине поставщика или транспортной компании;

Дт 84 – Кт 60 – Отражена в учете выявленная при приемке недостача или порча товаров;

Дт 19 – Кт 60 - Отражен в учете НДС на поступившие товары в оптовой торговле;

Дт 41.2 – Кт 60 - Отражен в учете НДС на поступившие товары в розничной торговле.

С использованием счета 45

ТМЦ, отгруженные покупателю, до получения денег учитываются на счете 45 "Товары отгруженные".

Основанием для записей по дебету этого счета являются документы на отгрузку.

Дт 45 – Кт 41.1 – Отражены в учете товары отгруженные;

Дт 62 – Кт 90.01.1 - Отражена реализация товаров;

Дт 90.03 – Кт 68.02 – Отражен НДС при реализации товаров;

Дт 90.03 – Кт 68.02 – Отражен НДС при реализации товаров;

Дт 91.02.1 – Кт 41.1 – Отражена себестоимость отгруженных товаров;

Дт 51 (50) – Кт 62 – Поступили деньги от покупателя.

Дт 62.Р – Кт 90.01.1 Отражена реализация товаров;

Дт 91.02.1 – Кт 41.1 – Отражена себестоимость отгруженных товаров;

Дт 50 – Кт 62 – Поступили деньги от покупателя в кассу;

Дт 57 – Кт 62 – Отображена оплата банковской картой;

Дт 51 – Кт 57 – Поступление оплаты по платежной карте;

Дт 57 – Кт 62 – Сдача выручки инкассаторам банка;

Дт 51 – Кт 57 – Зачисление инкассированной выручки.

Проводки на Возврат Товара

При возврате качественного товара по соглашению сторон происходит обратная реализация согласно новому договору купли-продажи. Продавец становится покупателем, а покупатель - продавцом.

При возврате качественного товара по соглашению сторон происходит обратная реализация согласно новому договору купли-продажи. Продавец становится покупателем, а покупатель - продавцом.

Бухгалтерские записи в учете продавца и покупателя не сторнируются.

В случае если продавец согласился с предъявленной ему претензией по возврату некачественного товара и подписал акт о возврате товара, то ему следует сторнировать все проводки, которыми отражена реализация возвращенного товара.

Проводки при возврате некачественного товара:

Дт 41 - Кт 60 - отражена стоимость оприходованного товара;

Дт 19 - Кт 60 - учтен "входной" НДС по оприходованному товару;

Дт 68.2 - Кт 19 - принята к вычету сумма "входного" НДС;

Дт 41- Кт 60 - сторнирована стоимость товаров, возвращенных продавцу;

Дт 19 - Кт 60 - сторнирована сумма НДС, предъявленная поставщиком в части стоимости возвращенных товаров;

Дт 68.2 - Кт 19 - сторнирована запись по вычету НДС, относящегося к стоимости возвращенных товаров.

Уценка и Продажа товаров по Сниженным Ценам

Проводки при проведении уценки товара:

Проводки при проведении уценки товара:

Дт 41.1 - Кт 60 - оприходован приобретенный товар;

Реализация товаров отражается по кредиту счета 90 "Продажи" в корреспонденции со счетом 41 "Товары". Расходы на приобретение, хранение и продажу товаров учитываются на счете 44 "Расходы на продажу" .

По реализованным товарам списание торговой наценки (если учет ведется по продажным ценам) производится следующим образом:

Д 90-2 "Себестоимость продаж" К42 "Торговая наценка" (сторно) - сторнирована торговая наценка

Магазин приобрел для перепродажи 10 единиц оборудования по цене 1180 тыс.руб. за штуку (в т.ч. НДС - 180 тыс. руб.) на сумму 11 800 тыс. руб..

Магазин установил наценку в 30% (в т.ч. НДС 18%) на единицу оборудования. Сумма наценки на партию = 10 000 тыс.руб. * 30% = 3000 тыс. руб.

Д 41 К 60 на сумму 10 000 тыс. руб. - оприходовано поступившее оборудование

Д 19 К 60 на сумму 1 180 тыс. руб. - учтен "входящий" НДС

Д 41 К 42 на сумму 3000 тыс. руб. - отражена наценка на оборудование

Через некоторое время магазин реализовал купленные ранее компьютеры:

Д 50 К 90-1 на сумму 13 000 тыс. руб. - учтена выручка за реализованное оборудование

Д 90-3 К 68 - на сумму 1800 тыс. руб. - начислен НДС с продажи

Д 90-2 К41 - на сумму 13 000 тыс. руб. - списана стоимость реализованного оборудования

Д 90-2 К 42 (сторно) - на сумму 3000 тыс. руб. - списана торговая наценка

Если товары используются для собственных нужд, то сначала отражается перемещение товаров проводкой Д 44 "Расходы на продажу" К 41 "Товары", потом торговая наценка сторнируется со счета 42 "Торговая наценка" в корреспонденции со счетом 44 "Расходы на продажу".

Любая сделка начинается с коммерческого предложения. Система Класс365 построена таким образом, что заполнив всего один документ, вы сможете совершать все остальные действия в один клик – все формы будут заполняться автоматически.

Назначайте цены для любого товара Выставляйте счетаВыставить счёт и отправить контрагенту в один клик? Без проблем, все операции построены таким образом, что необходимые поля заполняются в соответствии с историей взаимодействий с контрагентом. Программа Класс365 позволяет выписать счёт и мгновенно отправить его по Email, не используя сторонних приложений.

Оформляйте возвраты товаровВозврат товара теперь можно оформить практически мгновенно, для этого необходимо лишь указать совершенную сделку и форма заполнится сама.

Проводите операции со счетамиПросмотреть и оплатить все счета необычайно просто. Открыв нужный счёт, вы можете сразу же провести все необходимые действия – оформить поступление, доверенность, оплатить наличными или безналичными.

Отслеживайте связанные документыЛегко и просто отслеживать связанные документы: на основании какого счета был сделан платеж поставщику, на основании какого коммерческого предложения был оформлен заказ покупателя, на основании какого поступления товара был оформлен возврат поставщику.

Отслеживайте все этапы выполнения заказовВсе этапы выполнения заказов покупателей, заказов поставщикам, результаты работы с коммерческими предложениями прозрачны и их всегда можно проследить в системе Класс365.

Выписывайте документы без труда Интеграция с интернет-магазиномСистема Класс365 поддерживает самые популярные платформы для интернет-магазинов, загрузку в систему данных по товарам поставщика: остатки на складах, прайс-листы и взаиморасчёты.

Добавляйте товары и услугиВы всегда можете добавить товар или услугу всего в пару кликов. Одновременно с этим вы имеете возможность сразу же назначить цену, скидку, указать количество товара и место хранения. Система автоматически проинформирует вас об остатках на складе по аналогичным позициям.

Отслеживайте историю реализаций Ведите складской учетДля пользователей системы Класс365 открыт функционал полноценного складского учёта с возможностью заведения неограниченного количества складов.

Контроль за движениями товара Акты сверки в один кликВы можете быстро и легко провести сверку хозяйственных операций с покупателями и поставщиками при помощи составления акта сверки.

Контроль над расходами и доходами по каждому заказуСистема Класс365 предоставляет возможность учитывать доходы и расходы по каждому заказу покупателя.

Подсчёт прибыли по каждому заказу