Рейтинг: 4.9/5.0 (1909 проголосовавших)

Рейтинг: 4.9/5.0 (1909 проголосовавших)Категория: Windows: Бухгалтерия

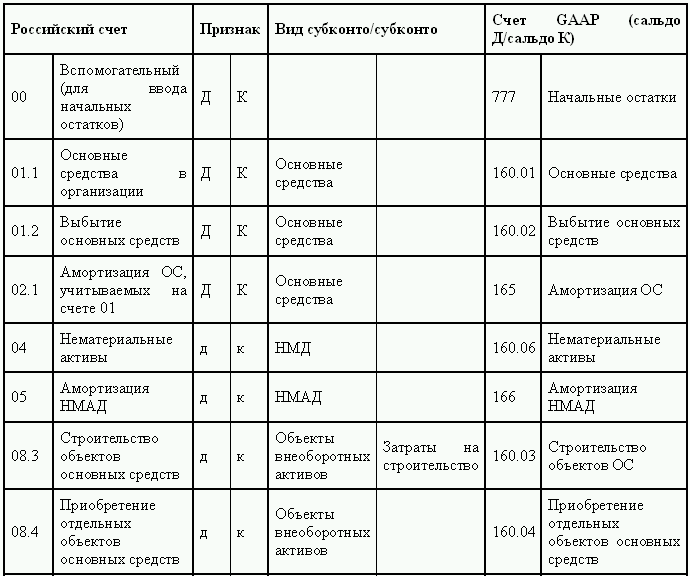

Планом счетов называется специализированный перечень счетов, который формируется на основании четко установленных принципов. План счетов разработан и утвержден Министерством финансов России и применяется он для бухгалтерского учета по различным операциям.

Следует отметить, что номер счета по плану счетов должен состоять исключительно из 26 разрядов. Для составления плана используется четко проработанная структура.

Структура плана счетом бюджетного учетаПлан счетов бюджетного учета составляется специалистами на основании четко установленных требований:

• Классификация доходов (код), а также классификация возможного финансирования, расхода бюджета - 1-17 разряд;

• Вид деятельности кодируется в 18 разряде (если речь идет о деятельности с денежными потоками, которые находятся во временном использовании – 3, если речь идет о деятельности, которая систематически приносит доход – 2, если речь о бюджетной организации – 1);

• Синтетический счет отображается в коде в 19-21 разряде;

• Аналитический счет указывается также в закодированном виде в 22-23 разряде;

• Классификация операций с секторами гос. управления отображается в 24-26 разряде;

• В общей сложности получается, что разряд 18-26 – это определенное отображение кода счета бюджетного учета.

Следует отметить, что аналитический счет в кодировку вводится только органами государственной власти или же определенными внебюджетными фондами. Также данная кодировка может быть использована органами местного самоуправления.

Сами по себе планы счетов нужны для формирования дополнительной информации, которая может потребоваться внутренним пользователям.

Структура нового бюджетного учета стала более сложной и серьезной. На текущий момент времени в план счетов введено более двух тысяч различных счетов.

Что такое бюджетный учет?В российском законодательстве есть такое понятие, как бюджетный учет. Что же это такое? Это специализированная система, которая создана для сбора, регистрации и обобщения информации о состоянии различных активов (финансовых и нефинансовых). Процесс бюджетного учета основывается исключительно на плане счетов, который содержит в себе бюджетную классификацию.

Расшифровка бюджетных счетовПо своей сути, в счет нового плана представляет собой отображение полной информации об организации. Обязательно указывается вид деятельности, номер основного счета (основные средства), также в счет вносится информация по наименованию объекта. Указывается информация и о финансовых активах, которая объединяет в себе всю информацию о средствах, а также документах учреждения. В данном случае можно просмотреть информацию о финансовых вложениях, включая депозиты и приобретение акций других предприятий, ценных бумаг. Также сюда включается информация обо всех видах дебиторских задолженностей.

Если Вы хотите построить свой дом и не знаете где лучше и выгоднее купить все строительные и отделочные материалы - рекомендуем зайти на сайт GuardWool .ru там Вы найдете всё необходимое!

ОБЯЗАТЕЛЬНО ПРОЧТИТЕ:

Важные изменения в квартальной отчетности

Важные изменения в квартальной отчетности

Бухгалтерские счета являются важным источником разносторонней экономической информации, необходимой для оперативного управления и контроля деятельности любого предприятия Эта информация необходима также для я руководящих органов хозяйственного управления, кредитных учреждений, налоговых органов, поставщиков и подрядчиков и т.д. Чтобы бухгалтерский учет с исчерпывающей полнотой мог обеспечить необходимые показатель и, надо четко определить систему счетов для отражения объектов учета С этой целью разрабатывают план счетов бухгалтерского учета, т.е. систематизированный перечень счетов, которые размещаются отв овидно с их экономическим содержанием и обеспечивают получение показателей, необходимых для повседневного оперативного управления и контроля за деятельностью предприятия и для составления отчетностисті.

План счетов является важным нормативным документом для всех предприятий, учреждений и организаций Он разрабатывается на основании экономической классификации счетов и является основой методологического единства учета на а всех предприятиях соответствующей отрасли народного хозяйства соответствии с Законом Украины \"О бухгалтерском учете и финансовой отчетности в Украине\" от 16071999 г № 996-XIV порядок ведения бухгалтера рского учета в бюджетных учреждениях регулируется Государственным казначейством Украины При этом надо заметить, что на бюджетные учреждения не распространяется действие национальных Положений (стандартов) бухгалтерськог в учете На этом основании Государственное казначейство Украины разработало и 10121999 г приказом № 114 утвердило \"План счетов бухгалтерского учета бюджетных учреждений\" и \"Порядок применения Плана счетов бухгалтерского учета бюджетных учреждений \", действующие с последующими изменениями и дополнениями к этим документедокументів.

Новый план счетов введен в практику учета в бюджетных учреждениях с 1 января 2000 До этой даты бухгалтерский учет в бюджетных учреждениях Украины велся по плану счетов, приведенным в \"Инструкции п по бухгалтерскому учету в учреждениях и организациях, состоящих на государственно бюджете СССР \", утвержденной МФ СССР 10031987 г № 61 (с последующими изменениями и дополнениямиями).

Новый план счетов разработан на основании международных стандартов бухгалтерского учета и предназначен для отражения в бухгалтерском учете хозяйственных операций бюджетных учреждений В основу групп пування счетов в этом плане положено экономическое содержание хозяйственных средств и особенности хозяйственных процессов, учитываемых на отдельных счетах соответствии с этим в плане счетов выделе в 8 классов балансовых и один (класс 0) внебалансовых счетов Каждому синтетическому счету (счету первого порядка) и субсчета (счета второго порядка) присвоено соответствующее название и код (приложение Л Л).

Кодировка счетов в новом Плане построен по децимальных (десятичной) системе, которая предусматривает, что все счета по своему экономическому содержанию делятся не более чем на 10 групп (классов, разделов; в нелов; в н нашем плане их восемь), каждая группа (класс) должна объединять не более 10 синтетических счетов, а каждый синтетический счет должен иметь не более 10 субсчетов Полный код субсчета всегда тризнач ный и включает номер класса (первый знак), синтетического счета в этом классе (второй знак) и субсчета (третий знак) Код синтетического счета будет двузначным, но в бюджетных учреждениях при определении корреспонденции счетов пользуются, как правило, трехзначными кодами \"субсчетов Например, код субсчета 321\" Регистрационные счета \"означает, то этот субсчет относится к синтетического счета 32\" Р ахункы в казначействе \"третьего класса балансовых счетов\" Средства, расчеты и другие активы активи".

Десятичная система кодирования счетов считается более рациональной по сравнению с порядковой и серийной Она создает неограниченные возможности для детализации объектов учета путем введения в учетной прак ктику счетов третьего, четвертого и большего порядка Согласно коды таких счетов будут иметь 4, 5 и более знаков Например, код счета \"Медицинское оборудование\" будет иметь четыре знака - 1047, а в е го составе счет \"Оборудование станций переливания крови\" - пять знаков, например 10474, и т др. Такое строение плана счетов облегчает использование отдельных счетов, особенно при внедрении автомати ции учета на персональных ЭВМ В то же время она имеет определенные недостатки: ограниченность количества субсчетов в пределах одного синтетического счета Именно этой причиной можно объяснить тот факт, что в новом плане счетов для учета основных средств выделено два синтетических счета: 10 «Основные средства» и 11 «Прочие необоротные материальные активы\", каждый из которых имеет по девяти субсчетов субсчетовахунків.

В плане счетов бюджетных учреждений объединены счета как для учета выполнения сметы доходов и расходов по общему фонду (например, субсчета 701-702, 801-802), так и счета по учету поступление ния и использования средств специального фонда (например, субсчета 711-716, 811-813 и др.) Отдельные счета можно использовать для учета средств как общего, так и специального фондов (например, субсчета 301-302, 362 и др.н.).

Большинство счетов предназначены для текущего учета в бюджетных учреждениях разных отраслей непроизводственной сферы, т.е. унифицированные Но есть и такие счета, применение которых обусловлено особенностями основной д деятельности или финансирования отдельных групп учреждений и организаций Например, субсчета 351, 634, 635, 723, 823 характерны в основном для научно-исследовательских учреждений и высших учебных заведений, а с убрахункы 233 - для учреждений здравоохранения, в сметах которых предусмотрены ассигнования по коду 1132 экономической классификации расходов «Медикаменты и перевязочные материалыи".

К самостоятельной группы в плане счетов принадлежат внебалансовые счета, объединены в класс 0 Они предназначены для учета хозяйственных средств и расчетов, которые исключены из оборота учреждения и не отражаетсяе отражается аються в балансе, но требуют специального контроля, а также бланков строгой отчетности, путевок, переходных спортивных призов и кубков, учебных предметов военной техники и т.д. Учет на позабал Ансова счетах осуществляется без применения двойной записи, т.е. по простой системе До сих счетов планом не предусмотрены субсчетанки.

Рассмотрим кратко состав счетов, их назначение и особенности применения в соответствии с действующим Порядкомом

Счета класса 1 \"Необоротные активы\" предназначен для учета материальных и нематериальных активов, полученных для длительного (более одного года) использования и не предназначены для реализации или расходования течение одного года К нему классу относятся синтетические счета:

10 \"Основные средства\";

11 \"Прочие необоротные материальные активы\";

12 \"Нематериальные активы\";

13 \"Износ необоротных активов\";

14 \"Незавершенное строительство\"

Счета 10, 11, 12 и 14 - активные, счет 13 - пассивный, т.е. имеет кредитовое сальдо

Состав субсчетов и их назначение к счету 10 такие же, как и в плане счетов предприятий производственной сферы, а вот к счета 11 предусмотрены некоторые сугубо специфические субсчета, например:

111 \"Музейные ценности, экспонаты зоопарков, выставок\";

114 \"Белье, постельные принадлежности, одежда и обувь\";

118 \"Материалы длительного пользования для научных целей\";

119 \"Необоротные материальные активы специального назначения\"

Таким образом, счет 11 в бюджетных учреждениях имеет 9 субсчетов, в то время как для промышленных предприятий планом предусмотрено всего 7 субсчетов Зато счет 12 в бюджетной сфере масс только 2 субсчета ки: 121 \"Авторские и смежные с ними права\"; 122 \"Прочие нематериальные активы\", тогда как для предприятий производственной сферы до этого счета предусмотрено 6 субсчетав.

Класс 2 «Запасы» объединяет шесть активных синтетических счетов:

20 \"Производственные запасы\";

21 \"Животные на выращивании и откорме\";

22 \"Малоценные и быстроизнашивающиеся предметы\";

23 \"Материалы и продукты питания\";

24 \"Готовая продукция\";

25 \"Продукция сельскохозяйственного производства\"

Как видим, некоторые из них имеют название, аналогичное названию счетов предприятий производственной сферы, но по содержанию и назначению они могут существенно отличаться Так, на счете 20 в бюджетных учреждениях учета иковують только оборудование для установки на строящихся или реконструируемых; строительные материалы, конструкции, детали и другие материальные ценности, приобретенные за счет средств, выделенных н а капитальное строительство, материалы для научно-исследовательских работ; специальное оборудование, приобретенное для выполнения научно-исследовательских работ по хозяйственным договорам Этому назначению соответствует и состав субсчетаів.

Счет 21 \"Животные па выращивании и откорме\" применяют главным образом н бюджетных учреждениях, имеющих подсобное сельское хозяйство, не выделено в самостоятельный баланс

На счете 22 в бюджетных учреждениях учитываются малоценные и быстроизнашивающиеся предметы, срок использования которых не превышает один год, независимо от того, находится ли они на складе или эксплуатации есть при передаче в эксплуатацию МБП не списывается с баланса, а лишь учитывают на отдельных аналитических счетах по материально ответственным лицами.

Счет 23 \"Материалы и продукты питания\" по своему назначению во многом подобен счета 20 на промышленных предприятиях, но в бюджетных учреждениях и организациях на нем учитываются (кри им хозяйственных материалов, канцелярских принадлежностей, тары, топлива, запасных частей и ремонтных материалов) также материалы для учебных, научных и других целей; продукты питания; медикаменты и пе ревьязувальни средства При этом субсчет 232 \"Продукты питания\" применяют лишь те учреждения, в сметах которых предусмотрены ассигнования по коду экономической классификации расходов 1133 «Продукты х арчування \", а субсчет 233\" Медикаменты и перевязочные средства \"- лишь те учреждения, имеющие в смете ассигнования по коду 1132 экономической классификации расходов« Медикаменты и перевязочные материалы \"Те же организации, в сметах которых предусмотрены расходы по указанным кодам, для учета продуктов питания и медикаментов используется субсчет 239\" Другие материалыи".

Счет 24 \"Готовая продукция\" предназначен для учета готовых изделий, изготовленных в производственных (учебных) мастерских, и готовой печатной продукции, а счет 25 «Продукция сельскохозяйственного в производства \"- для учета продукции подсобных сельских и учебно-опытных хозяйств, учитываемых на балансе бюджетного учреждения.

Счета класса 3 \"Средства, расчеты и другие активы\" применяются для отображения текущих финансовых активов: денежных средств в кассе, на счетах в учреждениях банков или в органах Государственного казначейства Украины аины, в расчетах с дебиторами Среди счетов класса С является как активные, так и активно-пассивные счета, хотя по сути они должны быть все активными К этому классу принадлежит 7 счетовв:

30 \"Касса\";

31 \"Счета в банках\";

32 \"Счета в казначействе\";

33 \"Другие средства\";

34 \"Краткосрочные векселя полученные\";

35 \"Расчеты с покупателями и заказчиками\";

36 \"Расчеты с разными дебиторами\"

Счет 30 «Касса» предназначен для учета наличия и движения денежной наличности в кассе учреждения Его смысл и назначение идентичны аналогичном счета на предприятиях производственной сферы

Счет 31 используют только те учреждения, финансирование которых осуществляется за ведомственной системой, и учреждения, имеющие в своем распоряжении валютные средства Этот счет имеет восемь субсчетов для бюджет тного учета каждого вида средств по их назначению: на расходы учреждения, для перевода подведомственным учреждениям, специальных средств, депозитных сумм, средств в иностранной валюте тощо.

счет 32 используют учреждения, финансируемые через систему Государственного казначейства Украины Для таких учреждений бюджетные счета в банках закрываются и открываются счета в органа ах Государственного казначейства Наличие и движение средств на этих счетах учитываются на синтетическом счете 32, строение и назначение которого подобные счета 331.

Счета 33 и 34 в бюджетных учреждениях аналогичны соответствующим счетам на предприятиях производственной сферы, тогда как счет 35 \"Расчеты с покупателями и заказчиками» в бюджетных организациях имеет специфи ичне назначения Его применяют только научно-исследовательские учреждения и учебные заведения профессионально-технического образования для учета авансов, полученных от заказчиков в счет выполнения научно-исследовательских работ по договорам Он один субсчет и корреспондирует по дебету только с кредитом субсчета 634 \"Расчеты с заказчиками за научно-исследовательские работы, подлежащие оплате\" - при зачислении оде ржаного аванса в оплату выполненных работ, а по кредиту - с дебетом субсчетов 313 или 323 при получении аванса от заказчика Таким образом, субсчет 351 в большинстве случаев будет иметь кредитовое сальдо о и отображается в пассиве баланса как прочая кредиторская задолженностьсть.

На счете 36 в бюджетных организациях учитывают расчеты с разными дебиторами: в порядке плановых платежей с поставщиками продуктов питания и медикаментов, когда условиями договора предусмотрено в оплату не по отдельным операциям, а путем периодического перечисления в определенные сроки и в установленных размерах, с подотчетными лицами по возмещению нанесенных убытков, с другими дебиторам.

Класс 4 \"Собственный капитал\" объединяет 4 счета, которые применяются для учета фондов и определения результатов выполнения сметы учреждения за текущий год:

40 \"Фонд в необоротных активах\";

41 \"Фонд в малоценных и быстроизнашивающихся предметах\";

43 \"Результаты выполнения смет\";

44 \"Результаты переоценок\"

На пассивном счете 40, для которого предусмотрено два субсчета, учитывают вложения во внеоборотные активы за вычетом их износа Сумма сальдо на этом счете равна сумме дебетовых сальдо счетов 10, 11 1, 12 и 14, уменьшенной на сумму кредитового сальдо счета 13, т.е. кредитовое сальдо счета 40 равна остаточной (балансовой) стоимости необоротных активов и затрат в незавершенное капитальное стро тво.

На счете 41, имеющий один субсчет, учитывают стоимость малоценных и быстроизнашивающихся предметов, находящихся в непосредственном распоряжении учреждения и срок эксплуатации которых не превышает один год Учитывая, что износ М Ш П не начисляется, сумма остатка по кредиту счета 41 всегда должна равняться сумме остатка по дебету счета 22.

Счет 43 предусмотрено для определения результатов выполнения сметы учреждения как по общему, так и по специальным фондами На кредите этого счета в конце года отражают доходы, полученные учреждений ной за отчетный период (кредитовое сальдо счетов 70, 71 и 72), а по дебету - расходы (дебетовое сальдо счетов 80, 81, 82) кредитовое сальдо счета 43 определяет результаты выполнения сметы учреждения за отчетный реік

На счете 44 учитывают результаты переоценок материальных, нематериальных и финансовых активов, в том числе курсовые разницы по валютным ценностями

Класс 5 \"Долгосрочные обязательства\" объединяет 3 пассивные счета, предназначенные для учета обязательств учреждения, которые не возникают в процессе обычной деятельности, не являются характерными для учреждения и погашения которых состоится после завершения текущего бюджетного года Это пассивные счета:

50 \"Долгосрочные займы\";

51 \"Долгосрочные векселя выданные\";

52 \"Прочие долгосрочные обязательства\"

По своему содержанию и назначению они идентичны соответствующим счетам предприятий производственной сферы

Счета класса 6 \"Текущие обязательства\" предназначены для учета обязательств учреждения, возникающие в течение обычной деятельности, т.е. при исполнении сметы доходов и расходов, и погашение которых ожидает ется в течение текущего бюджетного года Среди них есть как пассивные, так и активно-пассивные счета Большинство из них идентичны соответствующим счетам предприятий производственной сферы К этому классу относятся сче кики:

60 \"Краткосрочные займы\";

61 \"Текущая задолженность по долгосрочным обязательствам\";

62 \"Краткосрочные векселя выданные\";

63 \"Расчеты за выполненные работы\";

64 \"Расчеты по налогам и платежам\";

65 \"Расчеты по страхованию\";

66 \"Расчеты по оплате труда\";

67 \"Расчеты по прочим операциям и кредиторами\";

68 \"Внутренние расчеты\"

Счета 60, 61, 62, 64, 65 идентичны соответствующим счетам предприятий производственной сферы как по содержанию, так и по назначению Счет 63 предназначен для расчетов с поставщиками, подрядчиками и зам вещателями за выполненные работы по капитальному строительству и предоставлению услуг в научных бюджетных учреждениях, производственных (учебных) мастерских и подсобных (учебных) сельских хозяйствах Счет моСчет мо же иметь как дебетовое, так и кредитовое сальдодо.

На счете 66 учитываются расчеты с работниками по заработной плате и пособия по временной нетрудоспособности, со студентами, аспирантами и учащимися по стипендиям и других подобных выплат т, а также расчеты по суммам, отчисленными из заработной платы работников (кроме налогов и платежей по социальному страхованию): за товары, проданные в кредит; по ссудам банков; исполнительными докум ентам; профсоюзными взносами тощ.

На счете 67 учитываются расчеты: с депонентами; по депозитным суммам; суммами по поручениям, с родителями за содержание детей в детских дошкольных учреждениях, музыкальных школах, школах-интернатах, с пр рацивникамы за форменную одежду; со студентами и аспирантами за пользование общежитием, с другими кредиторами Счет может иметь как дебетовое, так и кредитовое сальдо и в балансе показывается развернутоо.

Счет 68 предназначен для учета расчетов, возникающих в процессе исполнения смет между высшими распорядителями средств и подведомственными им учреждениями по операциям с централизованных поставок

Счета класса 7 \"Доходы\" предназначен для учета доходов, которые получает учреждение за счет общего и специального фондов К этому классу относятся 4 счета:

70 \"Доходы общего фонда\";

71 \"Доходы специального фонда\";

72 \"Доходы от реализации продукции, изделий и выполненных работ\";

74 \"Прочие доходы\"

На счете 70 учитываются доходы, в смете учреждения относятся в общий фонд Это, главным образом, ассигнования из государственного или местного бюджетов В конце года сумма кредитового сальдо счетаереносится на субсчет 4331.

На счете 71 учитывают собственные средства учреждения на его содержание, полученные из других источников (кроме ассигнований из бюджета): доходы от предоставления платных услуг, средства родителей на содержание детей в детских закл ладах тощ.

Счет 72 предназначен для учета реализации изделий и продукции производственных (учебных) мастерских, подсобных сельских и учебно-опытных хозяйств, готовой печатной продукции, оказанных услуг г, а также реализации научно-исследовательских работ по договорам На дебете этого счета отражают себестоимость реализованной продукции (работ), а на кредите - сумму полученной компенсации (выручки) за реа лизированной продукцию (работы) Сальдо этого счета переносят в конце года на субсчет 4332.

На счету 74 учитывают начисленную плату за предоставленные услуги бюджетным учреждением согласно действующему законодательству, если начисленная плата по расчету не может быть в полном объеме отнесена на определенный и вид дохода специального фонд.

Счета класса 8 \"Расходы\" применяется для учета фактических расходов и расходов бюджетных учреждений К этому классу относятся три счета:

80 \"Расходы из общего фонда\";/p>

81 \"Расходы специального фонда\";

82 \"Производственные затраты\"

На счете 80 учитываются фактические расходы бюджетных учреждений за счет бюджетных ассигнований (из государственного и / или местного бюджета) В дебет этого счета в течение года списывают суммы фактических расходовческих расходов ей, а в конце года их переносят с кредита счета 80 в дебет субсчета 431.

Счет 81 предназначен для учета фактических расходов бюджетных учреждений за счет средств специального фонда согласно сметам На этом счете по решению главного бухгалтера учреждения могут учетных овуватися также расходы подсобных хозяйств В конце года расходы по счета 81 переносятся в дебет субсчета 4332.

На счете 82 учитываются затраты на производство: затраты производственных (учебных) мастерских по выпуску готовых изделий и издание печатной продукции и предоставления услуг, расходы подсобных сельских и н учебно-опытных хозяйств, расходы на выполнение научно-исследовательских и конструкторских работ по договорам с предприятиями и учреждениями, расходы на изготовление различных экспериментальных устройств для проведения научных исследований по работам, которые финансируются из государственного бюджета, расходы на заготовку и переработку материалов хозяйственным способом По кредиту этого счета учитывают произведенные и оприходованы изделия или сданы заказчикам работы (услуги) Счет может иметь дебетовое сальдо при наличии незавершенных работ (заказов, договоровв).

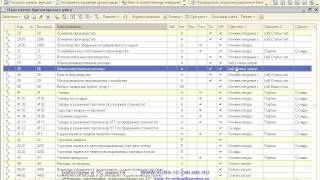

Структуру плана счетов приведены в табл 11

Таблица 11 Структура плана счетов бухгалтерского учета бюджетных учреждений (по состоянию на 01092008 г)

Класс счетов

Организация и порядок ведения бюджетного учета.

Бюджетный учет – это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об состоянии финансовых и нефинансовых активов и обязательств органам гос. власти, органам управления гос. внебюджетных фондов, органов местного самоуправления, судом или бюджетными учреждениями; об операциях проводящих к изменению указанных активов или обязательств.

Задачи бюджетного учета:

- формирование полной и достоверной информации о состоянии активов и обязательств учреждений, а т. ж. о финансовых результатах их деятельности;

- формировать полную и достоверную информацию об исполнении всех бюджетов бюджетной системы;

- обеспечение контроля за соответствием законодательства РФ осуществляемых в ходе исполнения бюджета, а т. ж. контроля за состоянием активов и выполнения обязательств учреждений;

- обеспечение внутренних и внешних пользователей отчетностью о состоянии активов и обязательств, а т. ж. отчета по испол -

нению бюджета.

Нормативное регулирование:

Бюджетный кодекс (закон о бух.учете ФЗ№115 ФЗ от15.08.96г. «О бюджетной классификации).

Инструкция по бюджетному учету, утверждена по приказу МИНФИНа 10.02.2006г. №25Н.

Нормативно-правовые акты издаваемые органами организующими исполнение ФБ, буджета гос. внебюджетных фондов, бюджетов субъектов РФ и местных по вопросам бюджетного учета.

план счетов бюджетного учета 2012 скачать

инструкция по применению плана счетов бюджетного учета

план счетов бухгалтерского учета скачать 2011

инструкция по применению плана счетов 2011

план счетов бюджетного учета 2012

бюджетный план счетов бухгалтерского учета 2012

план счетов бухгалтерского учета бюджетных учреждений скачать

план счетов бюджетных организаций

План счетов бюджетного учета 2011 скачать

Счет 030713000 "Расчеты по операциям бюджетных учреждений", Счет 030714000 "Расчеты по операциям автономных учреждений", Счет 030715000 "Расчеты по операциям иных организаций" 115. По кредиту счета отражаются: получателем бюджетных средств - суммы утвержденных и доведенных главным распорядителем распорядителем бюджетных средств лимитов бюджетных обязательств внесенных изменений в корреспонденции с дебетом соответствующих счетов аналитического учета счета 050105000 "Полученные лимиты бюджетных обязательств"; главным распорядителем распорядителем бюджетных средств как получателями бюджетных средств - суммы распределенных главным распорядителем распорядителем бюджетных средств себе, как получателю бюджетных средств, планов счетов бюджетного учета 2011 скачать бюджетных обязательств внесенных изменений в корреспонденции с дебетом соответствующих счетов аналитического учета счета 050102000 "Лимиты бюджетных обязательств к распределению"; финансовым органом - суммы лимитов бюджетных обязательств, утвержденных и доведенных главным распорядителем распорядителем бюджетных средств плану счетов бюджетного учета 2011 скачать бюджетных средств, в том числе главному распорядителю распорядителю как получателю бюджетных средств внесенных изменений в корреспонденции с дебетом соответствующих счетов аналитического учета счетов 050105000 "Полученные лимиты бюджетных обязательств" при условии, что главному распорядителю распорядителю бюджетных средств и подведомственному распорядителю бюджетных средств открыты лицевые счета в разных территориальных финансовых органах050102000 "Лимиты бюджетных обязательств к распределению" в том числе при условии, что главному распорядителю распорядителю бюджетных средств и подведомственному ему получателю бюджетных средств открыты лицевые счета в одном территориальном финансовом органе. Счет 021500000 "Вложения в финансовые активы" включает следующие счета: 021521000 "Вложения в облигации"; 021522000 "Вложения в векселя"; 021523000 "Вложения в иные ценные бумаги, кроме акций"; 021531000 "Вложения в акции"; 021532000 "Вложения в государственные муниципальные предприятия"; 021533000 "Вложения в государственные муниципальные учреждения"; 021534000 "Вложения в иные формы участия в капитале"; 021551000 "Вложения в управляющие компании"; 021552000 "Вложения в международные организации"; 021553000 "Вложения в прочие финансовые активы". Для учета финансового результата применяются следующие группировочные счета: 040100000 "Финансовый результат хозяйствующего субъекта"; 040200000 "Результат по кассовому исполнению бюджета". Поступление объектов непроизведенных активов оформляется следующими первичными документами: Акт о приеме-передаче плана счетов бюджетного учета 2011 скачать основных средств кроме зданий, сооружений ф. Остатки средств отделений на едином казначейском счете не подлежат списанию при завершении финансового года по приносящей доход деятельности. Поступления денежных средств на банковские счета учреждений в разрезе кодов классификации доходов бюджетов, кодов классификации источников финансирования дефицитов бюджетов, возврата указанных поступлений, а также поступления бюджетных средств от главных распорядителей распорядителей бюджетных средств подведомственным им распорядителям, получателям бюджетных средств, на осуществление выплат по расходам, источникам финансирования дефицита бюджета, отраженных на соответствующих счетах аналитического учета счета 030404000 "Внутриведомственные расчеты" в разрезе кодов классификации расходов бюджетов, кодов классификации планов счетов бюджетного учета 2011 скачать финансирования дефицитов бюджетов, одновременно отражаются на забалансовом счете 17 "Поступления денежных средств на счета учреждения". Поступления средств бюджета на счет органа, осуществляющего кассовое обслуживание, оформляются следующими бухгалтерскими записями: поступление сумм налогов, сборов и платежей в бюджет отражается по дебету счета 020312510 "Поступления средств бюджета на счета органа, осуществляющего кассовое обслуживание" и кредиту соответствующих счетов аналитического учета счета 030712100 "Расчеты по операциям бюджета на счетах органа, осуществляющего кассовое обслуживание, по доходам" 030712110 - 030712140, 030712151 - 030712153, 030712160, 030712171, 030712180 ; зачисление невыясненных сумм поступлений отражается по дебету счета 020312510 "Поступления средств бюджета на счета органа, осуществляющего кассовое обслуживание" и кредиту счета 030712180 "Расчеты по операциям бюджета на счетах органа, осуществляющего кассовое обслуживание, по прочим доходам"; поступление от реализации нефинансовых активов отражается по дебету счета 020312510 "Поступления средств бюджета на счета органа, осуществляющего кассовое обслуживание" и кредиту соответствующих счетов аналитического учета счета 030712400 "Расчеты по операциям бюджета на счетах органа, осуществляющего кассовое обслуживание, по выбытию нефинансовых активов" 030712410 - 030712440 ; поступление средств в погашение предоставленных бюджетных кредитов, от погашения реализации ценных бумаг и выбытия реализации иных финансовых активов отражается по дебету счета 020312510 "Поступления средств бюджета на счета органа, осуществляющего кассовое обслуживание" и кредиту соответствующих счетов аналитического учета счета 030712600 "Расчеты по операциям бюджета на счетах органа, осуществляющего кассовое обслуживание, по выбытию финансовых активов" 030712610 - 030712650 ; поступление средств, связанных с возникновением долговых обязательств, отражается по плану счетов бюджетного учета 2011 скачать счета 020312510 "Поступления средств бюджета на счета органа, осуществляющего кассовое обслуживание" и кредиту соответствующих счетов аналитического учета счета 030712700 "Расчеты по операциям бюджета на счетах органа, осуществляющего кассовое обслуживание, по долговым заимствованиям" 030712710, 030712720 ; возврат средств на восстановление произведенных платежей за счет средств бюджета отражается по дебету счета 020312510 "Поступление средств бюджета на счета органа, осуществляющего кассовое обслуживание" и кредиту соответствующих счетов аналитического учета счетов 030712200 "Расчеты по операциям бюджета на счетах органа, осуществляющего кассовое обслуживание, по расходам" 030712211 - 030712213, 030712221 - 030712226, 030712231, 030712232, 030712241, 030712242, 030712251 - 030712253, 030712261 - 030712263, 030712273, 030712290030712300 "Расчеты по операциям бюджета на счетах органа, осуществляющего кассовое обслуживание, по приобретению нефинансовых активов" 030712310 - 030712340030712500 "Расчеты по операциям бюджета на счетах органа, осуществляющего кассовое обслуживание, по поступлению финансовых активов" 030712510 - 030712550030712800 "Расчеты по операциям бюджета на счетах органа, осуществляющего кассовое обслуживание, по погашению долговых обязательств" 030712810, 030712820 ; поступление средств по внутренним расчетам между органами, осуществляющими кассовое обслуживание, отражается по дебету счета 020312510 "Поступления средств бюджета на счета органа, осуществляющего кассовое обслуживание" и кредиту счетов 030800730 "Увеличение кредиторской задолженности по внутренним расчетам по поступлениям", 030900730 "Увеличение кредиторской задолженности по внутренним расчетам по выбытиям"; поступление средств от других бюджетов бюджетной системы Российской Федерации далее - межбюджетные расчеты отражается по дебету счета 020312510 "Поступления средств бюджета на счета органа, осуществляющего кассовое обслуживание" и кредиту счета 030712151 "Расчеты по операциям бюджета на счетах органа, осуществляющего кассовое обслуживание, по поступлениям от других бюджетов бюджетной системы Российской Федерации"; поступление средств на счета органа, осуществляющего кассовое обслуживание, учтенных ранее в отчетном периоде как средства в пути, отражается по дебету счета 020312510 "Поступления средств бюджета на счета органа, осуществляющего кассовое обслуживание" и кредиту счета 020320610 "Выбытия средств со счетов органа, осуществляющего кассовое обслуживание, в пути". По дебету счета финансовым органом, главным распорядителем бюджетных средств, главным администратором источников финансирования дефицита бюджета отражаются суммы доведенных финансовым органом до главного распорядителя бюджетных средств, главного администратора источников финансирования дефицита бюджета утвержденных показателей бюджетных ассигнований внесенных изменений в корреспонденции с кредитом соответствующих счетов аналитического учета счета 050302000 "Бюджетные ассигнования к распределению". По дебету счета получателем бюджетных средств отражаются суммы бюджетных обязательств, принятых получателем бюджетных средств в пределах утвержденных ему на соответствующий период лимитов бюджетных обязательств планов счетов бюджетного учета 2011 скачать бюджетных обязательств и бюджетных ассигнованийа также суммы внесенных изменений в объем принятых бюджетных обязательств, в корреспонденции с кредитом соответствующих счетов аналитического учета счета 050201000 "Принятые бюджетные обязательства". Операции по счету оформляются следующими бухгалтерскими записями: поступление денежных средств финансовым органам для осуществления выплат отражается по кредиту счета 030900730 "Увеличение кредиторской задолженности по внутренним расчетам по выбытиям" и дебету счетов 020211510 "Поступления средств на счета бюджета в рублях в органе Федерального казначейства", 020212510 "Поступления средств на планах счетов бюджетного учета 2011 скачать бюджета в органе Федерального казначейства в пути", 020221510 "Поступления средств на счета бюджета в рублях в кредитной организации", 020222510 "Поступления средств на счета бюджета в кредитной организации в пути", 020312510 "Поступления средств бюджета на счета органа, осуществляющего кассовое обслуживание", 020313510 "Поступления средств бюджетных учреждений на счета органа, осуществляющего кассовое обслуживание", 020314510 "Поступления средств автономных учреждений на счета органа, осуществляющего кассовое обслуживание", 020315510 "Поступления средств иных организаций на счет органа, осуществляющего кассовое обслуживание", 020320510 "Поступления средств на счета органа, осуществляющего кассовое обслуживание, в пути"; поступление средств по приносящей доход деятельности, полученных в порядке централизации и перераспределения, отражается по дебету счета 020211510 "Поступления средств на счета бюджета в рублях в органе Федерального казначейства" и кредиту счета 030900730 "Увеличение кредиторской задолженности по внутренним расчетам по выбытиям; принятие произведенных кассовых выплат при реорганизации учреждений по дебету соответствующих счетов аналитического учета счетов 030700000 "Расчеты по операциям на счетах органа, осуществляющего кассовое обслуживание", 040220000 "Результат по кассовому исполнению бюджета по выбытиям из бюджета" 040220211 - 040220213, 040220221 - 040220226, 040220231, 040220232, 040220241, 040220242, 040220251 - 040220253, 040220261 - 040220263, 040220273, 040220290, 040220310 - 040220340, 040220520 - 040220550, 040220810, 040220820 и кредиту счета 030900730 "Увеличение кредиторской задолженности по внутренним расчетам по выбытиям"; передача произведенных кассовых выплат при реорганизации учреждений отражается по дебету счета 030900830 "Уменьшение кредиторской задолженности по внутренним расчетам по выбытиям" и кредиту соответствующих счетов аналитического учета счетов 040220000 "Результат по кассовому исполнению бюджета по выбытиям из бюджета", 030700000 "Расчеты по операциям на счетах органа, осуществляющего кассовое обслуживание"; отнесение на расчеты с вышестоящим органом, осуществляющим кассовое обслуживание, и финансовым органом сумм выплат учреждения, бюджетного учреждения, автономного учреждения иных организаций со счета органа, осуществляющего кассовое обслуживание, открытого вышестоящему органу, отражается по дебету соответствующих счетов аналитического учета счетов 030700000 "Расчеты по операциям на счетах органа, осуществляющего кассовое обслуживание", 040220000 "Результат по кассовому исполнению бюджета по выбытиям из бюджета" 040220211 - 040220213, 040220221 - 040220226, 040220231, 040220232, 040220241, 040220242, 040220251 - 040220253, 040220261 - 040220263, 040220273, 040220290, 040220310 - 040220340, 040220520 - 040220550, 040220810, 040220820 и кредиту счета 030900730 "Увеличение кредиторской задолженности по внутренним расчетам по выбытиям"; возврат остатка неиспользованных средств бюджета, полученных со счета одного финансового органа на счет другого органа для осуществления выплат, отражается дебету счета 030900830 "Уменьшение кредиторской задолженности по внутренним расчетам по выбытиям" и кредиту счета 020211610 "Выбытия средств со счетов бюджета в рублях в органе Федерального казначейства"; возврат средств по приносящей доход деятельности, полученных в порядке централизации и перераспределения, отражается по дебету счета 030900830 "Уменьшение кредиторской задолженности по внутренним расчетам по выбытиям" и кредиту счета 020211610 "Выбытия средств со счетов бюджета в рублях в органе Федерального казначейства"; списание при завершении финансового года внутренних расчетов отражается по дебету счета 030900830 "Уменьшение кредиторской задолженности по внутренним расчетам по выбытиям" и кредиту счета 040230000 "Результат прошлых отчетных периодов по кассовому исполнению бюджета". Счет 010537000 "Готовая продукция - иное движимое имущество учреждения" 27.

При выдаче наличных денежных средств из кассы под отчет нескольким лицам взамен индивидуальных Расходных кассовых планов счетов бюджетного учета 2011 скачать ф. Оприходование материальных запасов в сумме их фактической стоимости, сформированной при их изготовлении хозяйственным способом, не для продажи отражается по дебету соответствующих счетов аналитического учета счета 010500000 "Материальные запасы" 010531340 - 010536340 и кредиту счета 010634340 "Увеличение вложений в материальные запасы - иное движимое имущество учреждения". Поступления средств бюджетных учреждений, автономных учреждений иных организаций на счета органа, осуществляющего кассовое обслуживание, оформляются следующими бухгалтерскими записями: поступления собственных средств, субсидий на выполнение государственного муниципального задания, субсидий на иные цели, бюджетных инвестиций, средств по обязательному медицинскому страхованию отражаются по дебету счетов 020313510 "Поступления средств бюджетных учреждений на счета органа, осуществляющего кассовое обслуживание", 020314510 "Поступления средств автономных учреждений на счета органа, осуществляющего кассовое обслуживание", 020315510 "Поступления средств иных организаций на планы счетов бюджетного учета 2011 скачать органа, осуществляющего кассовое обслуживание", и кредиту соответствующих счетов аналитического учета счетов 030713100 "Расчеты по операциям бюджетных учреждений по доходам" 030713120 - 030713140, 030713152, 030713153, 030713171, 030713180030714100 "Расчеты по операциям автономных учреждений по доходам" 030714120 - 030714140, 030714152, 030714153, 030714171, 030714180030715100 "Расчеты по операциям иных организаций по доходам" 030715120 - 030715140, 030715152, 030715153, 030715171, 030715180030713400 "Расчеты по операциям бюджетных учреждений по выбытию нефинансовых активов" 030713410 - 030713440030714400 "Расчеты по операциям автономных учреждений по выбытию нефинансовых активов" 03071410 - 030714440030715400 "Расчеты по операциям иных организаций по выбытию нефинансовых активов" 030715410 - 030715440030713600 "Расчеты по операциям бюджетных учреждений по выбытию финансовых активов" 030713610 - 030713650030714600 "Расчеты по операциям автономных учреждений по выбытию финансовых активов" 030714610 - 030714650030715600 "Расчеты по операциям иных организаций по выбытию финансовых активов" 030715610 - 030715650030713700 "Расчеты по операциям бюджетных учреждений по долговым заимствованиям" 030713710, 030713720030714700 "Расчеты по операциям автономных учреждений по долговым заимствованиям" 030714710, 030714720030715700 "Расчеты по операциям иных организаций по долговым заимствованиям" 030715710, 030715720 ; зачисление невыясненных сумм поступлений отражается по дебету счетов 020313510 "Поступления средств бюджетных учреждений на счета органа, осуществляющего кассовое обслуживание", 020314510 "Поступления средств автономных учреждений на счета органа, осуществляющего кассовое обслуживание", 020315510 "Поступления средств иных организаций на счета органа, осуществляющего кассовое обслуживание" и кредиту счетов 030713180 "Расчеты по операциям бюджетных учреждений по прочим доходам", 030714180 "Расчеты по операциям автономных учреждений по прочим доходам", 030715180 "Расчеты по операциям иных организаций по прочим доходам"; возврат средств на восстановление произведенных платежей отражается по дебету счетов 020313510 "Поступление средств бюджетных учреждений на счета органа, осуществляющего кассовое обслуживание", 020314510 "Поступления средств автономных учреждений на счета органа, осуществляющего кассовое обслуживание", 020315510 "Поступления средств иных организаций на планы счетов бюджетного учета 2011 скачать органа, осуществляющего кассовое обслуживание" и кредиту соответствующих счетов аналитического учета счетов 030713200 "Расчеты по операциям бюджетных учреждений по расходам" 030713211 - 030713213, 030713221 - 030713226, 030713231, 030713232, 030713241, 030713242, 030713252, 030713253, 030713262, 030713263, 030713273, 030713290030714200 "Расчеты по операциям автономных учреждений по расходам" 030714211 - 030714213, 030714221 - 030714226, 030714231, 030714232, 030714241, 030714242, 030714252, 030714253, 030714262, 030714263, 030714273, 030714290030715200 "Расчеты по операциям иных организаций по расходам" 030715211 - 030715213, 030715221 - 030715226, 030715231, 030715232, 030715241, 030715242, 030715252, 030715253, 030715262, 030715263, 030715273, 030715290030713300 "Расчеты по операциям бюджетных учреждений по приобретению нефинансовых активов" 030713310 - 030713340030714300 "Расчеты по операциям автономных учреждений по приобретению нефинансовых активов" 030714310 - 030714340030715300 "Расчеты по операциям иных организаций по приобретению нефинансовых активов" 030715310 - 030715340030713500 "Расчеты по операциям бюджетных учреждений по поступлению финансовых активов" 030713510 - 030713550030714500 "Расчеты по операциям автономных учреждений по поступлению финансовых активов" 030714510 - 030714550030715500 "Расчеты по операциям иных организаций по поступлению финансовых активов" 030715510 - 030715550030713800 "Расчеты по операциям бюджетных учреждений по погашению долговых обязательств" 030713810, 030713820030714800 "Расчеты по операциям автономных учреждений по погашению долговых обязательств" 030714810, 030714820030715800 "Расчеты по операциям иных организаций по погашению долговых обязательств" 030715810, 030715820 ; поступление средств по внутренним расчетам между органами, осуществляющими кассовое обслуживание, отражается по дебету счетов 020313510 "Поступления средств бюджетных учреждений на счета органа, осуществляющего кассовое обслуживание", 020314510 "Поступления средств автономных учреждений на счета органа, осуществляющего кассовое обслуживание", 020315510 "Поступления средств иных организаций на счета органа, осуществляющего кассовое обслуживание" и кредиту счетов 030800730 "Увеличение кредиторской задолженности по внутренним расчетам по поступлениям", 030900730 "Увеличение кредиторской задолженности по внутренним расчетам по выбытиям"; поступление средств на счета органа, осуществляющего кассовое обслуживание, учтенных ранее в отчетном периоде как средства в пути, отражается по дебету счетов 020313510 "Поступления средств бюджетных учреждений на счета органа, осуществляющего кассовое обслуживание", 020314510 "Поступления средств автономных учреждений на счета органа, осуществляющего кассовое обслуживание", 020315510 "Поступления средств иных организаций на счета органа, осуществляющего кассовое обслуживание" и кредиту счета 020320610 "Выбытия средств со счетов органа, осуществляющего кассовое обслуживание, в пути". Счет 030403000 "Расчеты по удержаниям из выплат по оплате труда" 108.

Учет расчетов с прочими кредиторами ведется на следующих счетах: 030401000 "Расчеты по средствам, полученным во временное распоряжение"; 030402000 "Расчеты с депонентами"; 030403000 "Расчеты по удержаниям из выплат по оплате труда"; 030404000 "Внутриведомственные расчеты"; 030405000 "Расчеты по платежам из бюджета с финансовыми органами". Учет операций по вложениям в объекты нефинансовых активов при организации работ за счет собственных ресурсов отражается по дебету счетов 010611310 "Увеличение вложений в основные средства - недвижимое имущество учреждения", 010631310 "Увеличение вложений в основные средства - иное движимое имущество учреждения", 010632320 "Увеличение вложений в нематериальные активы - иное движимое имущество учреждения", 010634340 "Увеличение вложений в материальные запасы - иное движимое имущество учреждения" и кредиту соответствующих счетов аналитического учета счетов 030200000 "Расчеты по принятым обязательствам" 030211730 - 030213730, 030221730 - 030226730, 030291730, 030231730 - 030234730020800000 "Расчеты с подотчетными лицами" 020821660 - 020826660, 020891660, 020831660, 020832660, 020834660010400000 "Амортизация" 010411410 - 010413410, 010415410, 010418410, 010431410 - 010438410, 010439420030300000 "Расчеты по платежам в бюджеты" 030302730, 030305730, 030306730, 030307730, 030308730, 030310730 - 030313730010500000 "Материальные запасы" 010531440 - 010536440010100000 "Основные средства" 010134410, 010135410, 010136410, 010138410 в части введенных в эксплуатацию основных средств стоимостью до 3000 рублей включительно, за исключением объектов библиотечного фонда независимо от их стоимости. Настоящая Инструкция по применению Плана счетов бюджетного учета далее - Инструкция устанавливает единый порядок ведения бюджетного учета в органах государственной власти государственных органахорганах местного самоуправления, органах управления государственными внебюджетными фондами, органах управления территориальными государственными внебюджетными фондами, государственных академиях наук, казенных учреждениях, в том числе находящихся за пределами Российской Федерации, иных юридических лицах, осуществляющих согласно законодательству Российской Федерации бюджетные полномочия получателя бюджетных средств далее - учрежденияфинансовых органах соответствующих бюджетов бюджетной системы Российской Федерации, органах управления государственными внебюджетными фондами, органах управления территориальными государственными внебюджетными фондами, осуществляющих составление исполнение планов счетов бюджетного учета 2011 скачать далее - финансовые органыорганах, осуществляющих кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации, а также органах Федерального казначейства, финансовых органах субъектов Российской Федерации муниципальных образованийосуществляющих открытие и ведение лицевых счетов государственных муниципальных бюджетных учреждений, автономных учреждений далее - органы, осуществляющие кассовое обслуживание. Счет 010537000 "Готовая продукция - иное движимое имущество учреждения" 27. Счет 021500000 "Вложения в финансовые активы" включает следующие счета: 021521000 "Вложения в облигации"; 021522000 "Вложения в векселя"; 021523000 "Вложения в иные ценные бумаги, кроме акций"; 021531000 "Вложения в акции"; 021532000 "Вложения в государственные муниципальные предприятия"; 021533000 "Вложения в государственные муниципальные учреждения"; 021534000 "Вложения в иные формы участия в капитале"; 021551000 "Вложения в управляющие компании"; 021552000 "Вложения в международные организации"; 021553000 "Вложения в прочие финансовые активы". Счет 020450000 "Иные финансовые активы" 75. Учет операций по движению средств на соответствующих планах счетов бюджетного учета 2011 скачать аналитического учета счета 020300000 "Средства на счетах органа, осуществляющего кассовое обслуживание" ведется в Журнале по прочим операциям на основании документов, приложенных к выпискам со счетов. Для учета операций с основными средствами применяются следующие группировочные счета: 010110000 "Основные средства - недвижимое имущество учреждения"; 010130000 "Основные средства - иное движимое имущество учреждения"; 010140000 "Основные средства - предметы лизинга". Счет 030700000 "Расчеты по операциям на счетах органа, осуществляющего кассовое обслуживание" 113.

План счетов бюджетного учета 2011 скачать

Москва "Об утверждении Плана счетов бюджетного учета и Инструкции по его применению" — Российская Газета Приказ Министерства финансов Российской Федерации Минфин России от 6 плана счетов бюджетного учета 2011 скачать 2010 г. Учет операций по формированию балансовой стоимости финансовых активов отражается по дебету соответствующих счетов аналитического учета счета 020400000 "Финансовые вложения" 020421520 - 020423520, 020431530 - 020434530, 020451550 - 020453550 и кредиту соответствующих счетов аналитического учета счета 021500000 "Вложения в акции иные формы участия в капитале" 021521520 - 021523520, 021531530 - 021534530, 021551550 - 021553550.

По дебету счета отражаются: финансовым органом, распорядителем бюджетных средств, уполномоченным администратором источников финансирования дефицита бюджета - суммы полученных от главного распорядителя распорядителя бюджетных средств, главного администратора уполномоченного администратора источников финансирования дефицита бюджета бюджетных ассигнований внесенных изменений в корреспонденции с кредитом соответствующих счетов аналитического учета счета 050302000 "Бюджетные ассигнования к распределению"; финансовым органом, получателем бюджетных средств, администратором источников финансирования дефицита бюджета - суммы полученных от главного распорядителя распорядителя бюджетных средств, главного администратора уполномоченного администратора источников финансирования дефицита бюджета бюджетных ассигнований внесенных изменений в корреспонденции с кредитом соответствующих счетов аналитического учета счета 050303000 "Бюджетные ассигнования получателей бюджетных средств и администраторов выплат по источникам".

Счет 020213000 "Средства на счетах бюджета в иностранной валюте в органах Федерального казначейства", Счет 020223000 "Средства на счетах бюджета в иностранной валюте в кредитной организации", Счет 020233000 "Средства бюджета на депозитных счетах в иностранной валюте" 58. При безвозмездной передаче нефинансовых активов из состава имущества казны ранее начисленная по амортизируемым объектам сумма амортизации отражается по дебету соответствующих счетов аналитического учета счета 010400000 "Амортизация" 010451410, 010458410, 010459410 и кредиту счета 040120251 "Расходы на перечисления другим бюджетам бюджетной системы Российской Федерации" в рамках движения объектов между бюджетными учреждениями разных бюджетов бюджетной системы Российской Федерации.

Счет 020111000 "Денежные средства учреждения на лицевых счетах в органе казначейства", Счет 020121000 "Денежные средства учреждения на счетах в кредитной организации" 43.

Разборка и демонтаж основных средств до утверждения соответствующих актов не допускается. Счет 050105000 "Полученные лимиты бюджетных обязательств" 136.