Рейтинг: 4.5/5.0 (1912 проголосовавших)

Рейтинг: 4.5/5.0 (1912 проголосовавших)Категория: Windows: Бухгалтерия

из архива freeSOFT *

* каждый файл с меткой "из архива freeSOFT " проходит ежедневную перепроверку антивирусом с новыми сигнатурами. Мы удаляем даже просто подозрительное ПО без раздумий !

** freeSOFT участник программы Kaspersky White List

*** Мы проверяем ссылки на сайты авторов, но не можем гарантировать их безопасность. Поэтому рекомендуем пользоваться антивирусом при загрузке таких файлов.

Обязательно пишите в комментариях к программе о любых инцидентах. Мы всё читаем и принимаем незамедлительные меры!

Обратите вниманиеНаибольшая русскоязычная база с чит кодами, трейнерами и прохождениями для компьютерных игр. Все чит коды переведены и проверены лично нами. Количество игр представленных в текущей версии - 11161.

Эта программа представляет собой бесплатный аналог Adobe Photoshop. Она точно также включает в себя множество инструментов для работы с растровой графикой, и даже имеет ряд инструментов для векторной графики. GIMP это полноценная замена Photoshop.

Мощная и бесплатная антивирусная программа, которая защитить ваш компьютер от всяческих угроз, включая вирусы, трояны, и т.д. AVG Anti-Virus Free также защитить вас в Интернете от потенциально опасных веб-сайтов и других видов угроз.

11 марта 2013, просмотров: 49697, Раздел: Бизнес-статьи

Новая книга учета расходов и доходов введена в действие с 2013 года. Она имеет две формы — для предпринимателей-налогоплательщиков по УСН и для ИП на патенте. Книга учета расходов и доходов является основной отчетной формой для ИП, отчитывающихся по упрощенной налоговой системе. Ее в первую очередь запрашивают при проверках, поэтому заполнение книги расходов и доходов должно осуществляться правильно.

Новая книга учета расходов и доходов введена в действие с 2013 года. Она имеет две формы — для предпринимателей-налогоплательщиков по УСН и для ИП на патенте. Книга учета расходов и доходов является основной отчетной формой для ИП, отчитывающихся по упрощенной налоговой системе. Ее в первую очередь запрашивают при проверках, поэтому заполнение книги расходов и доходов должно осуществляться правильно.

Правила заполнения новой книги доходов и расходов

В правила заполнения книги внесены некоторые изменения.

Во-первых, новую книгу учета расходов и доходов не нужно заверять у налогового инспектора — на титульном листе отсутствуют поля для его подписи.

Прежде требовалось заверять книгу учета расходов и доходов два раза в год — в начале и в конце года, электронный вариант заверялся только по итогам года.

Но так как никаких штрафов за отсутствие штампов Налоговый кодекс не предусматривает, многие предприниматели избегали этой процедуры или просто забывали о ней. Вероятно, именно по этой причине новая книга учета расходов и доходов заверения не требует.

До 1 января 2013 года книга учета должна была предоставляться в налоговый орган не позднее срока сдачи декларации по УСН. Новые правила этого не требуют.

Во-вторых, налогоплательщикам с объектом «доходы » требуется заполнить раздел IV новой книги учета.

В новый раздел заносятся суммы, уменьшающие размер упрощенного налога — перечисленные в бюджет страховые взносы, отчисления на добровольное страхование, выплаты по больничным листам.

Следует обратить внимание на то, что выплаты по больничным пособиям подразумевают не сумму больничного пособия за счет ФСС (она не уменьшает налог), а сумму пособия, выплаченного непосредственно за счет компании.

Причем упрощенный налог уменьшается не на начисленные, а только на выплаченные сотруднику взносы.

Примеры заполнения книги расходов и доходов, можно внимательно изучить в интернете.

В-третьих, в новой книге учета не предусмотрено отражение курсовых разниц по предпринимателям на УСН.

Это объясняется тем, что дохода и расходы ИП на УСН учитываются по кассовому методу, а для него достаточен перевод валюты в рубли только в момент платежа.

И еще одно нововведение — в новой книге учета расходов и доходов отражаются субсидии из бюджета, причем вне зависимости от объекта налогообложения («доходы» или «доходы минус расходы»).

Появилось и исключение из правил. Если раньше ИП на УНС с объектом налогообложения «доходы» сведения о расходах не заполняли, с начала 2013 года они должны отражать суммы полученных субсидий (целевые суммы, выданные из бюджета).

Давайте подведем итог:

• с 1 января 2013 года все ИП на упрощенной налоговой системе должны вести новую книгу учета расходов и доходов;

• ИП с объектом налогообложения «доходы» должны заполнять новый раздел IV книги учета расходов и доходов.

Скачать новые книги учета доходов и расходов:

С 2013 года книга учета доходов и расходов претерпела существенные изменения. Появилось два ее вида: для «упрощенцев» и налогоплательщиков на патентной системе налогообложения.

То, что на упрощенке книгу тоже вести нужно, кроме ст. 346.24 НК РФ подтверждается также подп. 2.4 и 2.5 Порядка заполнения книги учета доходов и расходов организаций и ИП (далее — Порядок). Он утвержден приказом Минфина России от 22 октября 2012 года № 135н.

Подробно ознакомиться с правилами ведения бухучета при УСН можно в материале «Порядок ведения бухгалтерского учета при УСН (2014–2015)»

Книга учета доходов и расходов при УСН: принципы отражения доходаСогласно ст. 346.24 НК РФкнига доходов и расходов предназначена только для учета операций в рамках упрощенного режима. Из этого следует вывод, что отражать операции, связанные с получением денежных средств или имущества, которые в соответствии со ст. 346.15 НК РФ не являются доходом для целей налогообложения по УСН, в книге учета доходов и расходов не требуется.

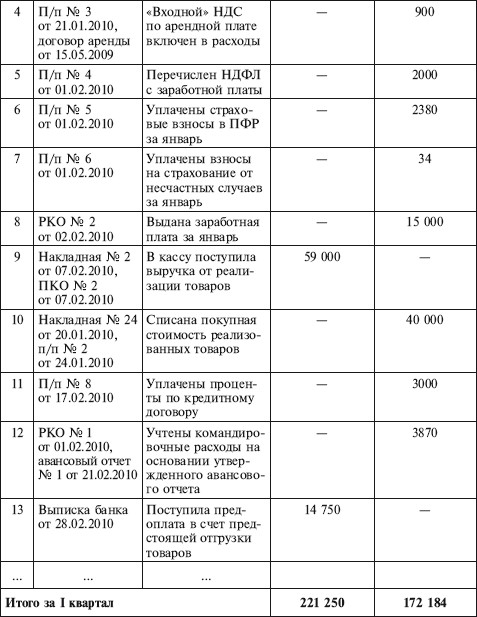

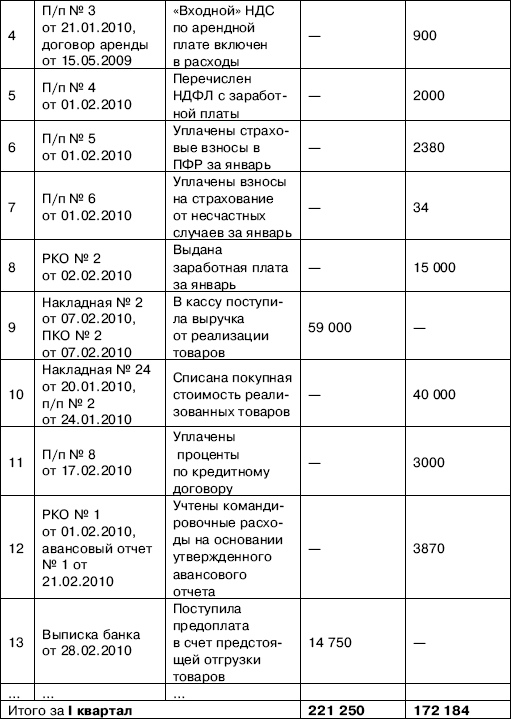

Организация «Сизиф» применяет УСН с объектом «доходы минус расходы». В 1-м квартале 2015 года у организации были доходы в виде выручки от реализации товаров, а также расходы в виде оплаты аренды занимаемого помещения и покупки товаров. Кроме того, в банке был получен кредит на пополнение оборотных средств.

Доход, образовавшийся в результате поступления выручки, так же как и расходы, следует отразить в книге учета доходов и расходов в даты, соответствующие операциям.

Сумму же займа вносить в книгу не надо, поскольку согласно подп. 10 п. 1 ст. 251, подп. 1 п. 1.1 ст. 346.15 НК РФ кредитные средства объект налогообложения не формируют.

Книга учета доходов и расходов для ИП и организаций: особенности отражения операций при переходе с общего режима налогообложенияОсобенности внесения в книгу учета доходов и расходов операций организациями и индивидуальными предпринимателями, которые переходят на УСН с общего режима налогообложения, оговорены нормами подп. 1 п. 1 ст. 346.25 НК РФ.

Если договоры, заключенные еще до перехода, выполняются и при применении УСН, в книге доходов и расходов следует отразить доходы, полученные до смены статуса.

Если же доходы были включены в налоговую базу по налогу на прибыль, то отражать их не надо, даже если они получены после перехода на УСН.

Не требуется отражать в книге учета доходов и расходов расходы, которые согласно ст. 346.16 не уменьшают размер налоговой базы по единому налогу.

Книга доходов и расходов: бланк при совмещении двух режимовНекоторые налогоплательщики совмещают два режима: УСН и ЕНВД. В таком случае книга учета доходов и расходов по УСН не должна содержать ни доходов, соответствующих ЕНВД, ни расходов по нему.

Это подтверждает письмо Минфина России от 29 октября 2004 года № 03-06-05-04/40. Авторы письма основываются на положениях п. 8 ст. 346.18 НК РФ. Поскольку изменения в этот пункт не вносились, выводы, изложенные в письме, актуальны по сей день.

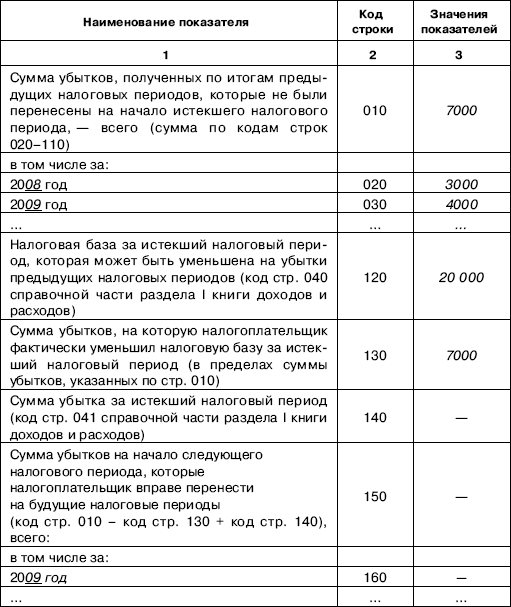

Кроме учета доходных и расходных операций в книге рассчитывается налоговая база и определяется размер убытков прошлых периодов, которые ее уменьшают (ст. 346.24 НК РФ, пп. 2.6–2.11 Порядка).

А вот налог к уплате в книге учета доходов и расходов не рассчитывается — для этого предназначена налоговая декларация.

Книга доходов при УСН 6%Если налогоплательщик, предпочтя работу на УСН, выбрал объект «доходы», в перечне операций следует указывать:

Согласно абз. 7 п. 2.5 Порядка другие расходы налогоплательщики с объектом «доходы» могут вносить в книгу учета доходов и расходов по собственной инициативе. При их отсутствии разрешается не заполнять справку к разд. I, разд. II, разд. III, а также графу 5 разд. I (абз. 2 п. 2.5, пп. 2.6, 3.1, 4.1 Порядка).

Где скачать бесплатно книгу доходов и расходовЧистый бланк книги доходов и расходов 2014– 2015 годов можно в удобном формате бесплатно скачать на любом бухгалтерском сайте или воспользоваться доступной справочно-правовой системой.

Бланк книги должен содержать все необходимые реквизиты, которые заполняются бухгалтером или самим налогоплательщиком после скачивания файла.

Подключиться бесплатно к Класс365

Что такое – КУДиРВ этом документе отражаются различные хозяйственные операции за налоговый период. Такой учет необходим, чтобы можно было посчитать налогооблагаемую базу. Обычно это доходы – с них надо будет заплатить 6%, или доходы за минусом расходов (заплатить надо будет 15% от этой разницы).

Как упростить работу с документами и вести учет легко и непринужденно подробнее>>Посмотреть как работает Класс365

Вход в демо-версию

КУДиР – оформляем по правиламКнига учета доходов и расходов может вестись в бумажном и в электронном виде. Если вы приняли решение о заполнении бумажной книги, то перед тем, как внести первые записи, надо ее подготовить. Для этого придется обратиться в налоговую инспекцию по месту регистрации вашего бизнеса, и скрепить КУДиР печатью этого налогового органа. Как прошить КУДиР? В конце налогового периода документ пронумеровывается, сшивается, заверяется подписью руководителя организации и его печатью (если вы ИП, то можно без печати).

Если книга доходов и расходов при усн велась в электронном виде, то в конце налогового периода ее нужно распечатать и оформить.

Нужно ли нести книгу в налоговую инспекцию? Нет, заверять КУДиР с 2013 года не обязательно. Но вы обязаны оформить книгу надлежащим образом, и затем хранить этот документ. Если у вас будет камеральная проверка, то КУДиР, скорее всего, нужно будет предъявить. За отсутствие книги штраф для индивидуальных предпринимателей составляет 200 рублей, для организаций эта сумма выше – нужно будет заплатить 10 000 рулей. Даже если УСН нулевой, должна быть нулевая КУДиР.

КУДиР, заполнение – тонкости и нюансыПри ведении КУДиР существует масса нюансов, поэтому не будет лишним изучить пример заполнения этого документа.

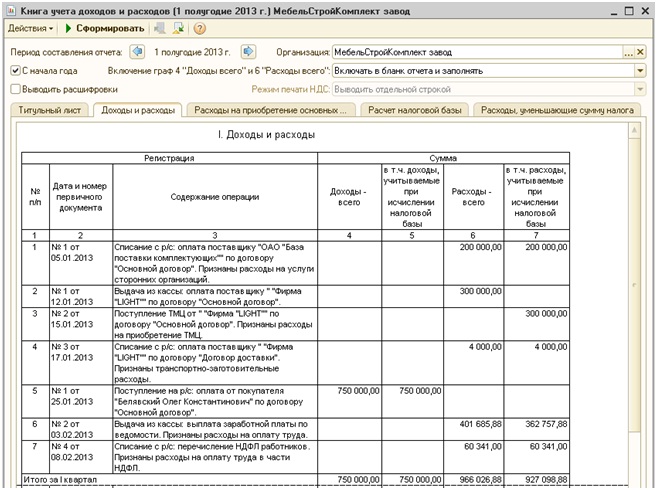

Например, как заполнить 4 раздел кудир? Нужно разнести уплату взносов по документам и нажать кнопку «Заполнить» в КУДиР. Графа 7 книги должна заполняться автоматически, здесь отражается итоговая сумма.

Один из самых сложных вариантов – кудир для ип на осно, образец заполнения в некоторой степени поможет, но лучше, если опытный специалист даст вам совет по заполнению в самом начале.

Общие правила заполнения таковы:• Подтверждением для каждой записи служит первичный документ (чек, счет, накладная).

• Каждая хозяйственная операция записывается в книгу отдельной строкой.

• Книга ведется в рублях, и запись делается следующим образом: 67 руб. 45 коп. отражаются как «67,45».

Еще лучше воспользоваться специальной онлайн программой, зарегистрироваться в ней можно по кнопке "Регистрация"на нашем сайте. Вам нужно будет просто следовать пошаговым инструкциям, и программа автоматически будет заносить нужные вам сведения.

Книга доходов и расходов при УСН 2014 года

Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения (УСНО) «доходы минус расходы», ведут учет по специальной форме, установленной приказом Минфина России от 31 декабря 2008 г. № 154н «Об утверждении форм книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, книги учета доходов индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента, и порядков их заполнения».

Согласно этому документу, «упрощенцы» имеют право вести книгу учета доходов и расходов (КУДиР) как в электронном виде, так и на бумажных носителях. Процедура регистрации книги в этих случаях различна.

При ведении КУДиР на бумаге необходимо заранее, до начала ведения оформить ее должным образом и скрепить печатью налогового органа. Сейчас ведутся споры о том, насколько обязательна регистрация книги. Во избежание разногласий с инспекцией лучше сделать эту несложную операцию.

Книга, которая велась в электронном виде, переносится на бумажный носитель после окончания года, пронумеровывается, скрепляется печатью организации и подписью ее руководителя и затем регистрируется в налоговой инспекции. Сделать это необходимо не позднее 31 марта года, следующего за отчетным. Для индивидуальных предпринимателей установлен срок до 30 апреля.

Отметим сразу, что с практической точки зрения удобнее КУДиР в электронном виде. В этом случае нет необходимости заранее регистрировать ее в налоговом органе, остается возможность правки и корректировки в текущем периоде. Следует также отметить, что заранее уведомлять налоговую инспекцию, в какой форме будет вестись КУДиР, не обязательно.

Заполняется КУДиР по строго установленной форме, определение и отражение доходов и расходов строго регламентированы законом. Порядок признания и учета доходов установлен пунктами 1 и 3 статьи 346.17, пунктами 1–5, 8 статьи 346.18, пунктом 1 статьи 346.25 Налогового кодекса. Кратко доходы при УСНО можно описать как доходы от реализации и внереализационные доходы.

Все фирмы и предприниматели на УСН применяют форму Книги учета доходов и расходов, утвержденную приказом Минфина России от 22.10.2012 № 135н. «Упрощенцам» с объектом доходы эту форму заполнять нужно не целиком, а только разделы I и IV. Вот о том, как вносить записи Книгу учета на УСН с объектом доходы в 2016 году мы расскажем далее. 35473

Расходы на основные средстваПодпунктом 3 пункта 3 статьи 346.16 НК РФ установлено, что расходы по приобретению основных средств учитываются в течение налогового периода по отчетным периодам равными долями с момента вводу имущества в эксплуатацию. Это правило относится к основным средствам, купленным в период применения УСН. 1077

Книга доходов и расходов при УСН за 2016 образец заполненияНа нашем сайте вы можете скачать книгу доходов и расходов при УСН за 2016 год. У нас есть образцы заполения Книги учета при УСН во всех ситуациях. 16761

Продажа основного средства в 2016 годуС начислением дохода при продаже основного средства сложностей у вас возникнуть не должно. Когда поступят деньги за проданный объект, тогда вам нужно отразить сумму в графе 3 Книги учета. А вот с налоговым учетом расходов дело обстоит сложнее. 653

Убытки прошлых летПорядок отражения в разделе III Книги суммы убытков, полученных в предыдущих налоговых периодах, установлен пунктом 7 статьи 346.18 НК РФ. Под убытком понимается превышение расходов, определяемых в соответствии со статьей 346.16 НК РФ, над доходами, определяемыми в соответствии со статьей 346.15 НК РФ. 481

Книгу Учета Доходов и Расходов (КУДиР) обязаны вести все ИП на УСН. Фактически это отражение прибылей и затрат по факту оплаты вашего бизнеса за налоговый период (12 месяцев). Хозяйственные операции, которые связаны с реализацией бизнеса, вы обязаны подтверждать документами.

Заполнять КУДиР надо на русском языке. Это можно делать как от руки, так и в электронном виде. В ней отображаются и записываются все хозяйственные операции по порядку за весь календарный год (1-12 мес.). При чем, на каждый новый год нужна новая книга.

До начала ведения КУДиР на бумажном носителе, вам надо внимательно проштудировать и изучить правила заполнения КУДиР на УНС (при 6% или при 15%). Потом можете найти понравившийся образец КУДиР с Интернета и скачать. Распечатав «бумажный» КУДиР, вам надо проставить на каждой странице номер и прошнуровать ее. На последней странице надо написать количество в ней страниц, поставить подпись ИП и, если есть, печать ИП .

Все исправления или ошибки в КУДиР должны подтверждаться подписью ИП, с датой и печатью (если она имеется). Параллельно можете прочитать про бланки строгой отчетности для ИП .

Как вести книгу учета доходов и расходов в электронном виде?Если собираетесь вести КУДиР в электронном виде, вы обязаны уведомить об этом УФНС. По требованию, будьте готовы предоставить копию извещения о том, что вы можете применять УСН. В Интернете есть доступные программы для ведения КУДиР, что очень облегчает ведение такой книги. Автоматизированный учет позволяет быстро заполнить декларацию и отправить отчетность онлайн в налоговый орган.

По истечении года «электронную» КУДиР надо будет распечатать на бумаге, пронумеровать, прошить и в начале года принести в налоговую вместе с отчетами. Иногда инспекция требует один экземпляр для себя (?!), тогда вам придется КУДиР продублировать.

В случае, если вы сделали ошибку, удалять неправильно написанное не нужно. Введите с новой строки правильную запись. Тем не менее, даже не внося исправления, вы оплатите налоги верно, вам штрафы не угрожают.

Конечно, вы можете сэкономить, умышленно занижая свой доход при заполнении КУДиР. Но, помните, это считается грубейшим нарушением закона. И мнимая экономия может обернуться большими растратами – штрафом в 10 000 рублей (при повторном нарушении на протяжении года).

Вариант с не заполненной или не полностью заполненной КУДиР (при проверке), будет стоить вам «мало денег, но много нервов», потому что книгу все равно заполнять придется.

В случаях, когда на ваш расчетный счет поступила ошибочная сумма, вводить их в КУДиР не нужно. Ошибочная сумма не принадлежит к денежным поступлениям от реализации и не приносит экономическую выгоду, следовательно, не увеличивает ваш доход. Значит, и вписывать ее никуда не надо.

Что будет если не вести книгу доходов и расходов?При «нулевой» отчетности, если вы не заводили и не вели КУДиР, налагается штраф всего в 100 рублей .

Сегодня существует много нюансов, их надо уточнить в местном налоговом отделении. Сдавать отчет КУДиР в налоговой инспекции Индивидуальным Предпринимателям надо до 30 апреля, те есть не позже сроков подачи декларации. После проверки налоговая должна поставить штамп.

Скачать книгу доходов и расходов при усн 2013 в рб

Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций Роскомнадзор. Заполняется, если в прошлых годах или в истёкшем году были убытки, которые можно перенести на следующий налоговый период. Проданные товары всегда бывают из разных партий по разным накладным от разных поставщиков. По объектам основных средств и нематериальных активов, приобретенным сооруженным, изготовленным, созданным самим налогоплательщиком до перехода на упрощенную систему налогообложения, данная сумма определяется как произведение граф 8 и 11, деленное на 100. При таком подходе выдаётся по требованию покупателя товарный чек или квитанция с обязательными реквизитами в разделе кассовый аппарат описаны. Что поделать если позиций много? Мы делаем все возможное для того, чтобы обезопасить сайт и наших пользователей от несанкционированных попыток доступа, изменения или уничтожения хранящихся у нас данных. Но можно просто поставить 1 января 2014 года. Итог пишется по целому кварталу только вконце. Исправление ошибок в Книге учета доходов должно быть обоснованно и подтверждено подписью налогоплательщика с указанием даты исправления и печатью налогоплательщика при ее наличии. Ведение Книги учета доходов и расходов осуществляется на русском языке.

Активы стоимостью больше 40 000 рублей относят к основным средствам. Как с ними я должна оформлять взаимоотношения? Налогоплательщик, применяющий упрощенную систему налогообложения с объектом налогообложения в виде доходов, вправе также, по своему усмотрению, отражать в графе 5 иные расходы, связанные с получением доходов, налогообложение которых осуществляется в соответствии с упрощенной системой налогообложения.

На последней странице, пронумерованной и прошнурованной налогоплательщиком Книги учета доходов, которая велась в электронном виде и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц, которое подтверждается подписью налогоплательщика и скрепляется печатью налогоплательщика при ее наличии. К реконструкции относится переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико - экономических показателей. Индивидуальные предприниматели, приобретающие объекты основных средств, бывшие в употреблении, вправе определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество месяцев эксплуатации данного имущества предыдущими собственниками. Книга должна быть прошнурована, пронумерована и подтверждена подписью руководителя и печатью при наличии. Ручное заполнение книги доходов и расходов Книга доходов и расходов может использоваться самостоятельно, без иных функций предлагаемых в программе. Ремонтные расходы записали во 2 квартал, доходы — в третий. Подать декларацию по Налогу на прибыль за год. Допустим, 30 числа каждого месяца списывают у вас со счёта 1000 руб. Что именно у вас вызывает затруднение?

Скачать книгу доходов и расходов при усн 2013 в рб

На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов, которая велась в электронном виде и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации индивидуального предпринимателя и скрепляется печатью организации индивидуального предпринимателя - при ее наличии.

В графе 15 отражается оставшаяся часть расходов на приобретение сооружение, изготовление, создание самим налогоплательщиком основных средств и нематериальных активов, подлежащая списанию в последующих налоговых периодах графа 8 - графа 13 - графа 14. Пополнение собственного счета в книге не отображается Расходы при в книге не отображаются.

Книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. Покупаем материалы,в товарном чеке пишется несколько наименований,отдельно расписывать каждое? При условии, что за них уплачено поставщику.