Рейтинг: 4.6/5.0 (1863 проголосовавших)

Рейтинг: 4.6/5.0 (1863 проголосовавших)Категория: Windows: Домашняя бухгалтерия

«Неважно, сколько человек получает. Важно, какую сумму он готов потратить», - считают продавцы магазинов категории люкс. Применительно к семейному бюджету можно перефразировать: неважно, сколько вы получаете, важно, сколько остается за день до зарплаты. Если не остается ничего – значит, у вас проблемы с планированием семейного бюджета.

Денежки счет любятСчитается, что жизнь вдвоем экономически более выгодна, чем одиночное проживание. Совместно купленная бытовая техника, совместно снимаемая квартира… в конце концов даже батон в хлебнице не успевает заплесневеть, как часто случается у одиночек. Но это теория. На практике семейный бюджет имеет свойство уходить в минус еще быстрее, чем личные финансы. Хорошо еще, если не начинаются поиски виноватого.

Надо сказать, что в нас заложено определенное пренебрежение к учету финансов. Подсознательно мы продолжаем считать, что деньги считают только скупердяи, в памяти немедленно всплывает строчка «там царь Кощей над златом чахнет». А времена, между тем, меняются: деньги теперь – это не только время, но и определенные возможности. Поэтому придется огорчить спонтанных натур, привыкших то тратить, то затягивать пояса. Для того, чтобы найти подходящий способ планировать свой бюджет, придется записывать все свои расходы. В этом нет ничего мелочного или позорного. Это основа любой бухгалтерии. В том числе и семейной.

Существует несколько способов планировать семейный бюджет (речь пойдет о семье, где работают и муж, и жена).

От всех по способностям – каждому по потребностямЭтот вариант распределения финансов является подтверждением старой пословицы «муж и жена – одна сатана». Оба без остатка складывают свою зарплату в семейный «общак», тщательно перемешивают и в течение месяца берут оттуда деньги как на семейные, так и на личные расходы.

Кому подходит. Как ни парадоксально, такой вид планирования бюджета предпочитают семьи, в которых зарплаты мужа и жены сильно различаются. С одной стороны, такой способ позволяет все по-честному делить пополам, с другой – является прекрасной почвой для манипуляций друг другом: «Я зарабатываю на 500 долларов больше тебя, а тебе сложно раз в неделю вымыть пол?».

Этот способ подходит либо очень патриархальным, либо очень дружным парам с одинаковыми интересами. В противном случае велика вероятность подхода: «Надо потратить все быстрее, чтобы мужу на пиво не досталось».

Недостатки. По большому счету это способ распределения средств, а не способ планирования бюджета. Кроме того, если доходы членов семьи действительно сильно отличаются, то это отнимает стимул развиваться у того, кто зарабатывает меньше. То есть, в финансовой перспективе такой социалистический вариант планирования бюджета оказывается проигрышным.

Семейная копилкаБолее прогрессивным способом является делить доход на две части: общественную и личную. Дальнейшие варианты зависят от того, что стоит у семьи на первом плане: общие или личные нужды. Следующий вариант для людей с приоритетом личных задач – такое случается, и нередко.

Итак, каждый из супругов отдает фиксированную сумму в общую копилку. Это – на общественные нужды: закупку продуктов, коммунальные платежи, зубную пасту. Причем, основная задача – в течение месяца жестко «вписаться» в эту сумму.

Кому подходит. Этот способ подходит для парочки индивидуалистов. Или для тех, кому все эти квартплаты и ужины в семейном кругу – кот начхал по сравнению с размером ежемесячных выплат по кредиту.

Недостаток: если семейные деньги быстро тратятся, то есть два способа исправления ситуации: снова скидываться в семейную копилку или удовлетворять свои нужды по отдельности. Например, вместо ужина перехватить что-нибудь по дороге или питаться в кафешке. Фактически – такой способ ведет к увеличению расходов.

По конвертам!Есть и вариант от обратного: когда семейные расходы превалируют над расходами личными. В этом случае распределить средства чуть сложнее. Берутся несколько пустых конвертиков и подписываются: «Собачья еда», «Квартплата», «Развлечения», и так далее. Как несложно догадаться, в эти конвертики оба члена семьи откладывают равные суммы. Правда, выяснить, сколько денег должно лежать в каждом из конвертов, можно только путем долгих экспериментов. То, что у вас остается после того, как основная часть денег разложена по конвертикам, считается личными средствами. А значит, может тратиться как угодно.

Кому подходит. Людям, у которых семья и ведение хозяйство – одно из основных «хобби».

Программы для учета личных и семейных средств

Недостаток. тот из супругов, чья зарплата меньше, может остаться на бобах в плане личных средств после справедливого распределения финансов. Зато эта система перспективна: хочешь больше личных средств – работай больше.

Личный бюджет существует у любого современного человека, независимо от уровня его заработка и социального статуса. Если вы получаете доходы и тратите их (а иначе и быть не может) - значит, имеете дело с финансовым планированием. Как же научиться быстро и безошибочно считать свои деньги? Об этом мы поговорим в данной статье

Но вначале давайте определимся, что такое личный бюджет. В принципе, это все доходы и расходы человека. Основная задача собственного финансового планирования — это определение оптимального баланса поступления и траты денежных средств с целью их экономии и рационального распределения.

Важно знать и понимать: ваше финансовое благополучие в первую очередь зависит от вас самого и от того, насколько грамотно вы сумеете распорядиться своими деньгами. Если правильно планировать свои финансовые потоки, то многое можно будет позволять себе, даже не дожидаясь подобной «манны небесной».

Стоит ли говорить, что ведение домашней бухгалтерии будет намного эффективней, если контролировать ее на компьютере! Тем более что для учета личных финансов существует множество специально предназначенных для того программных продуктов. С наиболее популярными из них мы и познакомимся в данной статье.

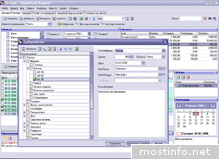

WinBlack 3.0

У программы WinBlack удобный русский интерфейс

Разработчик: ООО «Гринсофт Лтд»

Веб-сайт: www.greensoft.ru

Дистрибутив: 2,8 Мбайт

Условия распространения: Shareware (2400 руб.)

Одна из них — программа WinBlack. Она создана отечественной компанией ООО «Гринсофт Лтд» и является условно бесплатной. Возможности демоверсии предусматривают создание не более 64 записей. Дистрибутив можно скачать на сайте разработчика. WinBlack обладает русскоязычным интерфейсом, что, понятно, весьма ценно для большинства российских пользователей.

Данная утилита позволяет решать следующие задачи:

• создание структуры бюджетных статей самой разной направленности;

• работа с информацией о неограниченном (при условии приобретения лицензии) количестве проектов и контрагентов;

• учет долгов;

• ввод и редактирование сведений о приходе и расходе наличных денежных средств с указанием типа операции, даты ее проведения, бюджетной статьи, проекта, контрагента, а также автора записи;

• отслеживание денег на счетах в банках и на кредитных картах;

• формирование и печать разнообразных отчетов по личным финансам.

С помощью WinBlack можно осуществлять и другие операции, в зависимости от потребностей пользователя. По мнению самого автора программы, она имеет лишь один серьезный недостаток — в ней не предусмотрено формирование списка бюджетных статей в иерархическом виде, что снижает на¬глядность представления информации.

«Учет личных финансов» 3.21

«Учет личных финансов» поможет вести домашнюю бухгалтерию

• Разработчик: Пальянов Василий

• Веб-сайт: www.palyanov.ru/russian/

• Дистрибутив: 1,4 Мбайт

• Условия распространения:

Shareware (290 руб.)

Программа «Учет личных финансов» также является условно бесплатной. Безвозмездное использование утилиты разрешается в течение 20 календарных дней, после чего ее нужно либо зарегистрировать, либо удалить с компьютера.

Возможности программы предусматривают ведение учета доходов и расходов, дебиторской и кредиторской задолженностей, а также личных активов. Основные достоинства утилиты: возможность гибкой настройки, загрузки курсов валют через Интернет с сайта Центробанка Российской Федерации, работа с несколькими денежными единицами, использование двух и более баз данных, а также фиксирование планируемых операций. Но есть у «Учета личных финансов» и недостатки — у нее неудобный и недостаточно понятный (хотя и русскоязычный) пользовательский интерфейс. Бросилась в глаза также бедность отчетных форм и не совсем наглядное представление информации.

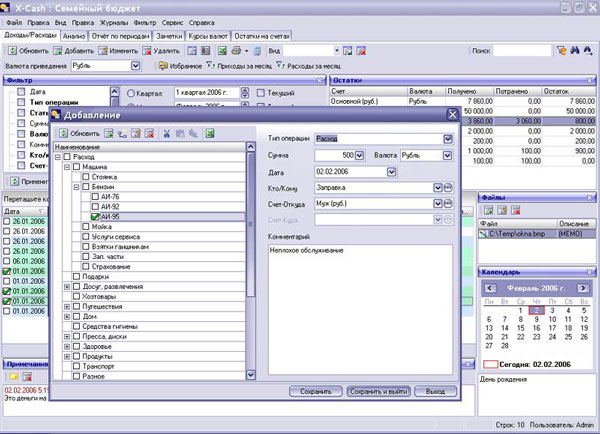

«X-Cash: Семейный бюджет» 2.1

Финансовая программа «X-Cash: Семейный бюджет» распространяется бесплатно

• Разработчик: фирма MiraxSoft

• Веб-сайт: нет

• Дистрибутив: 2,88 Мбайт

• Условия распространения: Freeware

Программа «X-Cash: Семейный бюджет», как и «Учет личных финансов», предназначена для ведения домашней бухгалтерии. Но, в отличие от предыдущей, выполняет эту функцию совершенно бесплатно.

С помощью «X-Cash: Семейный бюджет» можно вести учет личных доходов и расходов, проводить анализ состояния домашних финансов, подсчитывать долги и др. Возможности программы предусматривают обновление курсов валют с сайта Центробанка РФ через Интернет, построение иерархического списка бюджетных статей, использование нескольких счетов (хранилищ денежных средств) и т.д. Достоинства утилиты: поддержка русского языка, представление данных в разных измерениях и разрезах, быстрый ввод и редактирование информации.

К недостаткам же можно отнести малое количество отчетных форм (при этом механизм их формирования слишком сложный), перегруженный пользовательский интерфейс (в частности, целый ряд параметров и режимов работы целесообразнее было бы выделить в от¬дельные диалоговые окна), отсутствие гибкой настройки.

«Жадюга» 1.6

«Жадюга» бесплатна для тех, кто получает меньше 6000 руб. в месяц

• Разработчик: Владимиров А.В.

• Веб-сайт: www.amosoft.net/rus/

• Дистрибутив: 1,28 Мбайт

• Условия распространения:

Финансовая программа «X-Cash: Семейный бюджет» распространяется бесплатно

Программа с оригинальным названием «Жадюга» тоже является бесплатной, но не для всех. А только для тех пользователей, чей ежемесячный доход не превышает 6000 руб.; в противном случае утилиту придется зарегистрировать.

С ее помощью можно вести учет личных доходов и расходов, дебиторской и кредиторской задолженностей, причем для всех членов семьи, следить за счетами (хранилищами денежных средств) и статьями семейного бюджета.

К сильным сторонам «Жадюги» можно отнести то, что она не требует от пользователя знания бухгалтерии либо основ финансового учета. Кроме того, в данной программе реализована возможность ввода информации через телефонные SMS-сообщения. Также при необходимости можно настроить режим напоминаний — в результате «Жадюга» своевременно сообщит о необходимости провести тот или иной платеж, взыскать или вернуть долг и т.д.

Несколько портит впечатление от этой утилиты ее не совсем понятный пользовательский интерфейс, а также бедный и не всегда очевидный инструментарий, отсутствие возможности ведения многовалютного учета и скудный выбор отчетных форм.

CashFly проследит не только за финансами, но и за текущими делами

• Разработчик: Марк Солтанович

• Веб-сайт: www.msolt.chat.ru/CashFly2.htm

• Дистрибутив: 1,6 Мбайт

• Условия распространения: Freeware

«Жадюга» бесплатна для тех, кто получает меньше 6000 руб. в месяц

Систему планирования семейного бюджета CashFly можно использовать, помимо всего прочего, в качестве персональной адресной книги и для напоминания о различных событиях, то есть органайзера. Причем обе эти задачи она решает на безвозмездной основе.

Характерной особенностью данной программы является то, что она не требует установки — достаточно распаковать архив в соответствующий каталог. В некоторых случаях для работы CashFly необходимо в ее папку извлечь содержимое архива BdeArchiv.exe, входящего в комплект поставки. Рекомендуется вначале просто запустить исполняемый файл программы. Если она не загрузилась, распакуйте BdeArchiv.exe.

В CashFly, в отличие от некоторых других семейных бухгалтеров, хочется отметить простой и интуитивно понятный пользовательский интерфейс. Привлекает в ней и возможность гибкой настройки параметров, быстрый ввод данных, иерархическое представление списка бюджетных статей. А вот инструментарий довольно скудный (если не сказать примитивный). Слабой позицией CashFly является также ведение учета лишь в одной валюте, а также малое количество и сложность отчетных форм.

Утилиту ReadyCash вполне можно назвать многофункциональной

• Разработчик: Вячеслав Синьков

• Веб-сайт: www.readycash.org.ru

• Дистрибутив: 3,25 Мбайт

• Условия распространения: Freeware

Еще одной некоммерческой программой, предназначенной для учета личных финансов и ведения семейного бюджета, является утилита ReadyCash.

Список возможности этой утилиты довольно обширен. Она позволяет, в частности, осуществлять такие операции (с периодическим повторением однотипных), как:

• ведение учета денежных средств в нескольких счетах (хранилищах денежных средств), количество которых неограниченно;

• работа с разными валютами, с возможностью обновления курсов через Интернет;

• планирование и учет доходов и расходов в разрезе бюджетных статей;

• фиксирование долгов;

• ведение списка адресатов, что особенно полезно для учета долгов;

• экспорт и импорт данных.

• формирование отчетности по личным финансам.

Преимуществами этой программы, помимо многофункциональности, являются простой, эргономичный и интуитивно понятный пользовательский интерфейс, возможность быстрого ввода и редактирования данных, ведение многовалютного учета, наличие механизма планирования, а также гибкая настройка. Подвело же, на наш взгляд, ReadyCash отсутствие в ней справочной информации (речь идет о версии, которая была актуальна на момент написания данной статьи). Инструментарий тоже не отличается особым разнообразием, да и количество отчетных форм довольно скромное.

«Домашние финансы» 1.2

Программа «Домашние финансы» — сокращенный вариант «Деловых финансов»

Разработчик: Компания Lab-1M

Веб-сайт: www.lab-1m.ru/soft/homefin/index.php

Дистрибутив: 6,6 Мбайт

Условия распространения: Shareware (300 руб.)

При содействии данной программы вы можете вести учет домашних финансов нескольких членов семьи, планировать личный бюджет, использовать множество денежных хранилищ (в частности, «Наличные», «Кредитка», «Счет в банке» и др.), фиксировать долги и даже работать с несложными бизнес-операциями.

В этой программе нам приглянулась широкая и гибкая функциональность, русскоязычный интерфейс, большой выбор отчетных форм и высокая скорость работы. Если бы не некоторая сложность пользовательского интерфейса, а также отсутствие в демоверсии файла справки, все было бы вообще замечательно.

![]() Версия: 2.1.1.54

Версия: 2.1.1.54

![]() Категория: Домашняя бухгалтерия

Категория: Домашняя бухгалтерия

![]() Язык: Русский

Язык: Русский

![]() ОС: Windows Vista, XP

ОС: Windows Vista, XP

![]() Разработчик: MiraxSoft

Разработчик: MiraxSoft

![]() Дата: 2013-01-24 01:09:56

Дата: 2013-01-24 01:09:56

![]() Просмотров: 264

Просмотров: 264

![]() Скачиваний: 22

Скачиваний: 22

Внимание. Для пользователей устаревшего веб-браузера Opera версий 12 – 12.16 ссылка на скачивание не работоспособна. Поэтому Мы рекомендуем Вам скачать свежую версию браузера Opera на новом движке.

Немало семей за несколько дней до получки обнаруживает, что в доме вдруг закончились всякие деньги. за исключением разве что мелочи на проезд. Весь парадокс ситуации, как правило, заключается в том, что и муж, и жена в таких семьях зарабатывают прилично – во всяком случае, в период, свободный от брачных уз, им гораздо реже приходилось искать, у кого бы одолжиться.

Немало семей за несколько дней до получки обнаруживает, что в доме вдруг закончились всякие деньги. за исключением разве что мелочи на проезд. Весь парадокс ситуации, как правило, заключается в том, что и муж, и жена в таких семьях зарабатывают прилично – во всяком случае, в период, свободный от брачных уз, им гораздо реже приходилось искать, у кого бы одолжиться.

Что делать? Выручить может только скрупулезный учет финансов, а это значит – планирование и последующее соблюдение семейного бюджета. Обо всем по порядку и постарается рассказать МирСоветов.

Что такое бюджет?Упрощенно говоря, бюджет – это постатейный перечень всех доходов и расходов за определенный период. Условно бюджет можно представить в виде таблицы с несколькими столбцами.

В самом простом варианте таких столбцов четыре: в первом столбце указывается номер статьи, во втором – наименование статьи (например, статья «Заработная плата»), в третьем столбце, носящем наименование «План», содержатся суммы, запланированные на определенный период. И, наконец, в последнем, четвертом, столбце отображается фактическое исполнение бюджета – то есть сколько реально средств было потрачено за отчетный период.

Бюджет делится на две части – доходную и расходную. В доходную часть попадают все доходы, которые планируется получить за определенное время, в расходной части, соответственно, отображаются все предполагаемые расходы. После подсчета сумм по всем статьям обязательно проверяется, не превысила ли расходная часть бюджета его доходную часть. Если же расходы вдруг превысили доходы, то возможны два пути решения возникшей проблемы: или сокращать расходы по тем или иным статьям, или же искать дополнительные источники финансирования.

Иногда бывает, что в конце определенного периода (за период чаще всего берется месяц) у предприятия остались неистраченные денежные средства. Такой остаток заносят в особую статью под названием «Остаток средств на начало периода» - фактически он увеличивает доходную часть бюджета на следующий период.

Как спланировать семейный бюджет? Как применить используемую на предприятиях теорию бюджетирования к семейным финансам? Очень просто. Садимся за компьютер и рисуем таблицу: столбцов в ней будет три, а строк для начала – две: доходная и расходная части бюджета. В качестве планируемого периода для примера возьмем месяц.

Как применить используемую на предприятиях теорию бюджетирования к семейным финансам? Очень просто. Садимся за компьютер и рисуем таблицу: столбцов в ней будет три, а строк для начала – две: доходная и расходная части бюджета. В качестве планируемого периода для примера возьмем месяц.

Итак, вместе с МирСоветов планируем доходную часть семейного бюджета. Подумайте, из каких статей будут складываться доходы вашей семьи на планируемый месяц? Сюда могут быть отнесены и заработная плата, пенсии, стипендии, выплаты детских пособий, а также премии и оплата разного рода шабашек. В столбце «План» напротив каждой статьи проставьте сумму предполагаемых поступлений в семейный бюджет. Теперь добавьте еще одну строку, озаглавив ее «Итого доходов», и подсчитайте сумму финансовых средств, на которую ваша семья может рассчитывать в следующий месяц.

Понятие и принципы рационального построения семейного бюджета - финансового плана, который суммирует доходы и расходы за определенный период времени. Доходы, расходы, как источники формирования семейного бюджета, а также эффективные методы управления ним.

курсовая работа [99,3 K], добавлен 11.12.2010

Теоретические основы формирования доходной части бюджета государства. Сущность доходов и источники их формирования. Бюджетная классификация доходов и ее роль в кассовом исполнении. Структура совершенствования доходов федерального бюджета России.

курсовая работа [3,2 M], добавлен 08.09.2014

Экономическая сущность государственного бюджета и его функции. Сбалансированность, источники формирования и расходы государственного бюджета. Анализ динамики статей доходов и расходов федерального бюджета РФ, контроль и эффективность его исполнения.

научная работа [26,3 K], добавлен 05.12.2011

Понятие и экономическая природа доходов бюджета как разновидности отношений между государством и предприятием, пути и источники их формирования. Классификация доходов бюджета, их виды и особенности. Система доходов консолидированного бюджета РФ.

контрольная работа [19,3 K], добавлен 31.03.2010

Понятие, структура и сущность доходов бюджета, пути их формирования. Анализ и оценка динамики и структуры доходов бюджета в Российской Федерации. Пути повышения эффективности формирования и оптимизации доходов федерального бюджета в современных условиях.

курсовая работа [142,5 K], добавлен 29.04.2015

Сущность и особенности государственного бюджета, его содержание и структура, основные компоненты, порядок формирования доходов и расходов. Особенности формирования бюджета Кыргызской Республики, роль и структура налоговых доходов в данном процессе.

курсовая работа [70,4 K], добавлен 27.01.2010

Изучение сущности доходов бюджета государства. Анализ основных видов доходов государственного бюджета Республики Беларусь. Рассмотрение проблем формирования и проведения финансовой политики в условиях переходной экономики; основные пути их решения.

курсовая работа [250,7 K], добавлен 06.01.2015

Основные черты и структура федерального бюджета. Формирование доходов федерального бюджета за счёт налоговых и неналоговых источников. Экономическая сущность региональных и местных бюджетов. Доходы и расходы бюджета субъекта Российской Федерации.

курсовая работа [86,1 K], добавлен 24.12.2011

Сущность, состав и классификация доходов бюджета и налогов, как их основной доходной части. Оценка бюджетно-налоговой политики и анализ формирования доходов республиканского бюджета Республики Беларусь. Зарубежный опыт формирования доходной части бюджета.

дипломная работа [105,6 K], добавлен 03.10.2009

Сущность и структура доходов федерального бюджета России. Порядок и специфика зачисления средств от приватизации в доходы бюджета. Анализ доходов и расходов, прогнозы на будущее. Принципы и основные направления современной финансовой политики России.

курсовая работа [88,8 K], добавлен 22.09.2011

Чтобы скачать работу бесплатно нужно подписаться на нашу группу ВКонтакте! Просто подпишитесь, нажав на кнопку внизу.

Через несколько секунд после проверки подписки появится ссылка на продолжение загрузки работы.

РЕФ-Мастер - уникальная программа для самостоятельного написания рефератов, курсовых, контрольных и дипломных работ. При помощи РЕФ-Мастера можно легко и быстро сделать оригинальный реферат, контрольную или курсовую на базе готовой работы - Семейный бюджет и способы его формирования.

Федеральное агентство образования Российской Федерации

Экономическая теория

«Семейный бюджет и способы его формирования»

Современная экономическая мысль рассматривает семью или, более обобщенно - домашнее хозяйство как важного потребителя и производителя, жизнедеятельность которых осуществляется для реализации социальных, экономических и духовных потребностей индивида, самой семьи и общества в целом.

Актуальность темы подчеркивается тем, что институт семьи сегодня переживает кризис. Семья испытывает на себе влияние экономических, правовых, идеологических, нравственных отношений. Последствия перехода к рыночной экономике и устранения государства от комплексной поддержки семьи не замедлили сказаться.

Косвенным подтверждением тому служит захлестнувшая страну волна детской беспризорности и безнадзорности. Прямым - низкий уровень доходов основной массы российских семей, жилищно-бытовая неустроенность, сознательная ориентация на малодетность, основанная на неуверенности в завтрашнем дне, рост числа гражданских браков и внебрачных рождений.

Создание нормальных условий для производства человеческого фактора требует не только эффективного ведения домашнего хозяйства, но и формирования и использования семейного бюджета.

Целью работы является рассмотрение сущности и способов формирования бюджета семьи.

Основные задачи работы:

1. Определить экономическую сущность семейного бюджета и зависимость бюджета от экономики государства, социальной политики и доходов семьи.

2. Определить понятие и структуру совокупных доходов и расходов членов семьи, источники их формирования.

1. Экономическая сущность семейного бюджета

1. 1 Что такое семейный бюдже т. Структура семейного бюджета

Бюджет (англ. budget - «денежная сумка») - роспись доходов и расходов государства, учреждения, семьи на определенный срок. С одной стороны, бюджет - это совокупность, масса финансовых ресурсов, средств, которыми располагает любой экономический субъект, будь то государство, территория, предприятие или семья. С другой стороны, это соотношение между доходами и расходами экономического субъекта, баланс его денежных средств, характеризующий соответствие их поступления и расходования в течение определенного периода, чаще всего одного года. Иначе говоря, бюджет определяет и содержимое «денежной сумки», наличие в ней денежных средств или их дефицит, и динамику ее наполнения и опорожнения, каналы прихода и расхода денег, соотношение между доходами и расходами». www.greatstar.ru «Экономика и финансы», статья «Бюджет. Виды бюджетной политики государства»

Бюджеты и бюджетное регулирование существуют в любой социально-экономической системе, присущи экономике как рыночного, так и нерыночного типа. Однако характер бюджетного устройства, способы формирования, утверждения, исполнения бюджетов в них обладают принципиальными различиями.

Семейный бюджет - это план регулирования денежных доходов и расходов семьи, обычно составляемый на месячный срок. Традиционно выделяют три типа семейного бюджета: совместный, совместно-раздельный (долевое участие) и раздельный. Каждый из них имеет свои достоинства и недостатки, и только сами члены семьи могут выбрать, какой вариант им больше подходит.

Совместный бюджет. Это самый распространенный вид семейного бюджета. При таком способе распределения денег, все средства, заработанные членами семьи, складываются вместе, и затем супруги

Бюджет для средней семьи определяется по доходам среднего класса. В комплект потребительской корзины для этой категории населения входят дом, автомобиль, дача, современный дизайн жилья, возможность путешествовать, обучать детей, наличие ценных бумаг и драгоценностей.

Средний класс составляют состоятельные люди, т.е. образно говоря, все небогатые и небедные. «К среднему классу относятся семьи с доходом 500-3 000 долларов на члена семьи в месяц. Это значительно ниже западных стандартов. Согласно данным Всемирного банка, ежемесячные доходы среднего класса должны составлять 3 500-8 000 долларов на члена семьи. Но во многих западных странах к среднему классу относится до 70% населения. В России - 21% россиян. В целом это около 9,2 миллиона российских семей, общий годовой доход которых превышает 25 тысяч долларов».

Бюджет высокого достатка. К богатым в России относят тех людей, в чьих семьях на одного человека в месяц приходится не менее 40 тыс. руб. (при условии высокого потребительского старта)». Ю. Котова. Росгосстрах пересчитал средний класс в России// Бизнес журнал - № 4. 2008, с.5 «Соотношение, отражающее дифференциацию доходов; отношение средних доходов 10% наиболее высокодоходных и средних доходов 10% наименее обеспеченных граждан называется децильным коэффициентом». Б.А. Райзберг, Л.Ш. Лозовский, Е.Б. Стародубцева. Современный экономический словарь -5-е изд. перераб. и доп. - М. 2006 - С.65. «Децильный коэффициент достиг в 2007 году показателя 16,8. (Для сравнения: самый низкий децильный коэффициент в Дании, Финляндии и Швеции - 3-4, в Германии, Австрии и Франции этот коэффициент варьируется от 5 до 7)». Д.Николаева. Экономический рост в пользу богатых. - «Коммерсантъ», 2008, № 22, с.1

Долевой бюджет (Совместно-раздельный) сегодня приобретает все большую актуальность. Этот принцип работает лучше всего в случае, если разница между зарплатами супругов незначительна. Для этого сначала надо рассчитать, сколько денег ваша семья тратит каждый месяц на питание, коммунальные платежи, хозяйственные расходы и прочие нужды. Далее эта сумма распределяется между членами семьи либо пополам, либо в соотношении, которое семья посчитает справедливым, в зависимости от зарплаты. Таким образом, у каждого остаются личные деньги, которые можно потратить по своему усмотрению.

Раздельный бюджет, как таковой, в нашей стране редко применяется в чистом виде. Этот стиль семейного планирования пришел с Запада, где женщины стараются быть независимыми и ни в чем не уступать мужчинам.

Также бюджеты разделяются по материальной обеспеченности. Существует бюджет минимальной материальной обеспеченности, бюджет для средней семьи, бюджет высокого достатка, бюджет для пенсионеров и других групп населения. Минимум материальной обеспеченности - это прожиточный минимум, или «черта бедности». Все группы населения, живущие за «чертой бедности», считаются бедняками. Черта бедности в значительной степени повышается за счет роста объемов цен и не отражает роста объемов потребления. За чертой бедности в 2007 г. Находилось 13,4%. www.gks.ru сайт федеральной службы статистики .

1.2 Понятие «доход» и его источники. Классификация доходов, виды доходов

Семейный бюджет состоит из 2 частей: доходы и расходы семей. Под доходами населения понимается сумма денежных средств и материальных благ, полученных или произведенных домашними хозяйствами за определенный промежуток времени. Роль доходов определяется тем, что уровень потребления населения прямо зависит от уровня доходов.

Денежные доходы населения включают все поступления денег в виде оплаты труда работающих лиц, доходов от предпринимательской деятельности, пенсий, стипендий, различных пособий, доходов от собственности в виде процентов, дивидендов, ренты, сумм от продажи ценных бумаг, недвижимости, продукции сельского хозяйства, различных изделий, доходов от оказанных на сторону различных услуг и др.

Уровень доходов членов общества является важнейшим показателем их благосостояния, так как определяет возможности материальной и духовной жизни индивидуума: отдыха, получения образования, поддержания здоровья, удовлетворения насущных потребностей. Среди факторов, оказывающих непосредственное влияние на величину доходов населения, кроме размеров самой заработной платы, выступает динамика розничных цен, степень насыщенности потребительского рынка товарами и пр.

Для оценки уровня и динамики доходов населения используются показатели номинального, располагаемого и реального дохода.

Номинальный доход (NT) - количество денег, полученное отдельными лицами в течение определенного периода также он характеризует, уровень денежных доходов независимо от налогообложения.

Располагаемый доход (DI) - доход, который может быть использован на личное потребление и личные сбережения. Располагаемый доход меньше номинального дохода на сумму налогов и обязательных платежей, т.е. это средства, используемые на потребление и сбережение. Для измерения динамики располагаемых доходов применяется показатель «реальные располагаемые доходы», рассчитываемый с учетом индекса цен.

Реальный доход (RI) - представляет собой количество товаров и услуг, которое можно купить на располагаемый доход в течение определенного периода, т.е. с поправкой на изменение уровня цен.

Стремление к максимизации своего дохода диктует экономическую логику поведения любому рыночному субъекту. Доход является конечной целью действий каждого активного участника рыночной экономики, объективным и мощным стимулом его повседневной деятельности.

Но высокие личные доходы выгодны не только индивиду, это и общественно-значимая выгода, поскольку они, в конечном счете, являются единственным источником удовлетворения общих потребностей, расширения производства, а также поддержки малообеспеченных и нетрудоспособных граждан.

Получателей рыночного дохода всегда волнуют три вопроса: надежность его источников, эффективность использования дохода и оправданность налогового бремени. Экономическая теория отвечает на эти вопросы, исследуя образование и движение совокупного дохода.

Доход есть денежная оценка результатов деятельности физического (или юридического) лица как субъекта рыночной экономики. В экономической теории под «доходом» имеют в виду денежную сумму, регулярно и законно поступающую в непосредственное распоряжение рыночного субъекта.

Доход всегда представлен деньгами. Это значит, что условием его получения является эффективное участие в экономической жизни общества: живем мы на зарплату или за счет собственной предпринимательской деятельности, - в любом случае мы должны сделать нечто полезное для других людей. Лишь тогда они передадут нам часть находящихся в их распоряжении денег (точно также, как и мы не расстаемся со своими деньгами, не приобретя взамен нечто полезное именно для нас). Следовательно, сам факт получения денежного дохода есть объективное свидетельство участия данного лица в экономической жизни общества, а размер дохода - показатель масштаба такого участия. Ведь деньги, пожалуй, единственная на свете вещь, которую нельзя выдать самому себе: деньги можно получить только от других людей.

Прямая зависимость дохода от результатов рыночной деятельности нарушается лишь в одном случае - при объективной невозможности участвовать в ней (пенсионеры, молодежь в дотрудоспособном возрасте, инвалиды, иждивенцы, безработные). Названные категории населения поддерживаются всем обществом, от имени которого правительство регулярно выплачивает им денежные пособия. Конечно, эти выплаты образуют особый элемент совокупного дохода, но «рыночными» они, строго говоря, не являются.

Рыночный же доход всегда есть результат наших полезных - для других людей - усилий. Значит, он во многом определяется совпадением предлагаемых нами товаров и услуг с предъявляемым «другими людьми» спросом. Взаимодействие спроса и предложения - объективный механизм образования доходов в рыночной экономике, в том числе и доходов населения. Конечно, в таком механизме есть элементы случайного и потому несправедливого, но другого способа получения доходов в рыночной экономике не существует.

Номинальные денежные доходы населения формируются из различных источников, основными из которых являются: факторные доходы; денежные поступления по линии государственных программ помощи в виде выплат и льгот поступления из финансовой системы (из банков, через сберкассы, из страховых учреждений и т.п.) и др.

1.3 Понятие «расход» и его сущность. Потребительская корзина

Расходы - это перемещение средств в процессе хозяйственной деятельности, приводящее к уменьшению средств предприятия или увеличению его долговых обязательств. Расходы семейного бюджета состоят из следующих статей: соцстрахование, налоги, питание и вкусовые товары, одежда и обувь, квартплата, электричество, мебель, бытовые приборы, транспорт, промышленные товары, образование, развлечения, досуг, путешествия, добровольные пожертвования и взносы в общественные организации, накопления, сбережения и прочие расходы. Существуют как регулярные так и нерегулярные (эпизодические) расходы - покупка мебели, бытовой техники и электроники. Кроме этого, существует потребность в культурной жизни, книгах, хобби, развлечениях и т.п. Расходы же направленные на способность жизнедеятельности включают прожиточный минимум.

Величина прожиточного минимума представляет собой стоимостную оценку потребительской корзины (включающей минимальные наборы продуктов питания, непродовольственных товаров и услуг, необходимых для сохранения здоровья человека и обеспечения его жизнедеятельности), а также обязательные платежи и сборы. «С 2005 г. величина прожиточного минимума в целом по Российской Федерации определяется на основании потребительской корзины, установленной Федеральным законом от 31 марта 2006 г. №44-ФЗ «О потребительской корзине в целом по Российской Федерации».

В 2000-2004 гг. величина прожиточного минимума определялась на основании потребительской корзины, установленной Федеральным законом 20 ноября 1999 г. №201-ФЗ «О потребительской корзине в целом по Российской Федерации». В результате пересмотра состава потребительской корзины величина прожиточного минимума в целом по Российской Федерации возросла на 7%. При этом для пенсионеров она увеличилась на 13%, трудоспособного населения и детей - на 5%». www.gks.ru сайт Федеральной службы статистики

«На данный момент, в соответствии с Федеральным законом «О прожиточном минимуме в Российской Федерации» Правительство Российской Федерации постановило от 24 февраля 2009 г. установить величину прожиточного минимума в целом по Российской Федерации за III квартал 2008 г. на душу населения 4630 рублей, для трудоспособного населения - 5017 рублей, пенсионеров - 3660 рублей, детей - 4418 рублей» www . afga . ru Сайт Аудиторской фирмы «Гарант Аудит», раздел «Новости законодательства» .

В субъектах Российской Федерации потребительская корзина устанавливается законодательными (представительными) органами субъектов Российской Федерации. Величина прожиточного минимума устанавливается Правительством Российской Федерации - в целом по Российской Федерации; в порядке, установленном законами субъектов Российской Федерации, - в субъектах Российской Федерации. Расчеты величины прожиточного минимума производятся на основе данных Росстата об уровне потребительских цен (тарифов) на товары и услуги, формирующие потребительскую корзину. Наблюдение за уровнем потребительских цен (тарифов) для исчисления величины прожиточного минимума в целом по Российской Федерации осуществляется органами государственной статистики во всех субъектах Российской Федерации по перечню товаров - представителей, включающему 156 наименований товаров и услуг.

2 . Планирование финансов на уровне домашнего хозяйства

2.1 Процесс планирования финансов на хозяйственном уровне. Анализ доходов и расходов

Для большинства населения понятие «планирование финансов» связано с теми людьми, которые зарабатывают больше, чем тратят (доходы превышают расходы) и должны крепко подумать, как использовать образовавшуюся прибыль. Это - трагическое заблуждение. Планирование финансов точно так же важно, а, может быть, еще более важно для тех, у кого деньги убывают быстрее (расходы превышают доходы), чем прибывают, тех, кто тратит еще не полученные деньги (владельцы кредитных карт, например), тех, кто живет на зарплату и мучительно мечтает о ее повышении. Не нужно думать, что планирование финансов - безумно сложный процесс, с которым можно справится только с помощью высокооплачиваемого консультанта. Консультант действительно необходим, но не всегда и не для всех. Большинство шагов процесса планирования - просты и не требуют затрат. Теоретически процесс планирования финансов можно представить в виде схемы (см. схему 2.1).

«Процесс планирования финансов»

«На практике необходимо будет составить таблицу (табл. 2.1): столбцов в ней будет три, а строк для начала - две: доходная и расходная части бюджета. В качестве планируемого периода обычно выбирают месяц.

Для начала необходимо спланировать доходную часть семейного бюджета. Подумать, из каких статей будут складываться доходы семьи на планируемый месяц. Здесь должны быть учтены все источники дохода: заработная плата, государственные трансфертные платежи, доходы от собственности и т.д. В столбце «План» напротив каждой статьи проставить сумму предполагаемых поступлений в семейный бюджет. Затем добавить еще одну строку, озаглавив ее «Итого доходов», и подсчитать сумму финансовых средств, на которую семья может рассчитывать в следующий месяц.

Таблица 2.1 «Расчёт финансов семьи на месяц»