Рейтинг: 4.1/5.0 (1907 проголосовавших)

Рейтинг: 4.1/5.0 (1907 проголосовавших)Категория: Windows: Бухгалтерия

Настоящая Инструкция устанавливает единые подходы к применению Плана счетов бухгалтерского учета финансово - хозяйственной деятельности организаций и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета.

По Плану счетов бухгалтерского учета и в соответствии с настоящей Инструкцией бухгалтерский учет должен вестись в организациях (кроме кредитных и бюджетных) всех форм собственности и организационно - правовых форм, ведущих учет методом двойной записи.

На основе Плана счетов бухгалтерского учета и настоящей Инструкции организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского учета.

План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Для учета специфических операций организация может по согласованию с Министерством финансов Российской Федерации вводить в План счетов бухгалтерского учета дополнительные синтетические счета, используя свободные номера счетов.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ от 31 октября 2000 г. N 94н

ОБ УТВЕРЖДЕНИИ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ И ИНСТРУКЦИИ ПО ЕГО ПРИМЕНЕНИЮ

(в ред. Приказов Минфина РФ от 07.05.2003 N 38н, от 18.09.2006 N 115н, от 08.11.2010 N 142н)

С 2014 года в Российской Федерации введен в действие закон, согласно которому все предприятия и организации обязаны вести бухгалтерский учет, даже те, которые находятся на упрощенной системе налогообложения. Представители малого и среднего бизнеса могут не нанимать специалиста, а вести учет самостоятельно. Остальные должны иметь в своем штате бухгалтера или бухгалтерский отдел.

С 2014 года в Российской Федерации введен в действие закон, согласно которому все предприятия и организации обязаны вести бухгалтерский учет, даже те, которые находятся на упрощенной системе налогообложения. Представители малого и среднего бизнеса могут не нанимать специалиста, а вести учет самостоятельно. Остальные должны иметь в своем штате бухгалтера или бухгалтерский отдел.

Все организации, использующие в своей работе метод двойной записи, составляют план счетов бухучета. Без этого плана в работе предприятия обойтись нельзя, поэтому вопросы, связанные с его составлением, очень актуальны и злободневны. Профессиональные бухгалтера хорошо знакомы с данным документом, а люди, впервые решившие его составить, не сразу поймут, что к чему в таком значительном объеме информации. В нашей статье мы поможем вам детально разобраться с тем, что представляет собой план счетов и как он применяется.

Что такое план счетов?План является сгруппированным перечнем счетов, отражающих все аспекты хозяйственной деятельности предприятия. В плане находят свое отражение все проводимые операции, как хозяйственные, так и финансовые, то есть учитываются все активы и обязательства. Группировка проходит в соответствии с целями и объектами учета. Именно благодаря плану и происходит согласование учетных и действующих показателей.

Обращаем ваше внимание, что рассматриваемый план не относится только к двум категориям: государственные учреждения и кредитные организации. Они также пользуются этим планом, но с некоторыми особенностями, специфичными для их типа организаций.

План счетов составляется на основании приказа Минфина и Инструкции, в котором содержатся все виды счетов. Из них и нужно выбрать подходящие счета для вашей организации. Это сделано с целью систематизации планов любого субъекта по всей России, а также обеспечивает единообразный подход к оформлению плана. На основе утвержденного плана счетов составляется рабочий план, аналогичный общему.

Скачать план счетов России с субсчетами 2016 года

Данный документ выполняет следующие задачи:

Для упрощения понимания таблицы счетов, указанной в Инструкции, в ней содержится небольшая характеристика каждого счета, его структура и предназначение, а также экономическое содержание фактов их деятельности.

Виды бухгалтерских счетовПо содержанию выделяют три вида бухгалтерских счетов. К ним относятся: активные, пассивные и смешанные или активно-пассивные .

В активный счет записывают тот, который занимается учетом видов средств, то есть активов. Вносятся данные об их наличии, движении и составе. Сюда же относятся расчеты с дебиторами. Примеры активных счетов: нематериальные активы, касса, расчетные и валютные счета, основные средства, готовая продукция и др.

В активный счет записывают тот, который занимается учетом видов средств, то есть активов. Вносятся данные об их наличии, движении и составе. Сюда же относятся расчеты с дебиторами. Примеры активных счетов: нематериальные активы, касса, расчетные и валютные счета, основные средства, готовая продукция и др.

К пассивным принадлежат те, которые фиксируют источники образования средств, а также расчеты с кредиторами. Вносятся те же данные, что и для активных счетов. Пример пассивных счетов: расчеты по налогам и сборам, уставной или резервный капитал, расчеты с подрядчиками и др.

Смешанные предполагают одновременный учет имущества с источником его образования. Например, расчеты с подотчетными лицами или с учредителями.

Это основная классификация, используемая в плане, но есть и несколько дополнительных. По назначению счет может быть:

Также счета бывают балансовые и забалансовые. Больше всего в плане балансовых счетов, это те счета, которые обеспечивают взаимодействие всей деятельности фирмы. Все они действуют в одной системе.

Счета, остатки по которым не относятся в баланс, называются забалансовыми. Для них не предусмотрено использование двойной системы записи. Обычно на этих счетах учитывается то имущество, которое не является собственностью фирмы.

Структура планаПлан состоит из номеров и наименований синтетических и аналитических счетов. Синтетические счета называются еще счетами первого порядка, аналитические, соответственно – второго порядка или субсчета.

Всего в плане содержится 99 синтетических счета и 11 забалансовых счетов. Все синтетические счета нумеруются при помощи двух цифр, начиная с 01. За ними идут забалансовые с трехзначной нумерацией — 001-011.

Субсчета располагаются в пределах одного из девяносто девяти счетов, их цифра прибавляется к уже имеющемуся шифру.

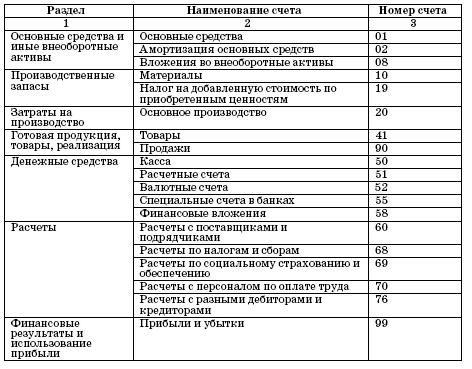

Все синтетические счета разбиты на разделы, а именно:

Следующая часть – счета за балансом, в которых содержатся данные об условных обязательствах. В раздел входят такие пункты:

Если вы хотите стать предпринимателем, то прочтите эту статью про идеи для бизнеса с минимальными вложениями для женщин.

Как он применяется в организацииКаждая организация имеет данный план. Его значение сложно переоценить, так как на его основе ведется вся остальная бухгалтерия. Поэтому к его составлению следует относиться ответственно и внимательно.

На основе информации данного плана дирекцией организации осуществляется анализ деятельности и принятие решений по дальнейшему развитию и управлению. Контролирующие органы также вправе затребовать этот документ.

Основное применение плана – контроль за деятельностью предприятия, четкое установление различных объектов на том или ином счете. Если уметь правильно прочитать план, сопоставить корреспондирующие счета, то можно узнать обо всех операциях и действиях фирмы.

Это наглядное пособие для руководителей всех уровней, в которое нужно заглянуть перед прогнозированием перспектив бизнеса. При разработке плана обязательно следует учитывать тот факт, что он действует длительный срок, поэтому сразу подумайте о возможных перспективах развития фирмы. План не меняется, он остается прежним до тех пор, пока законодатель не примет новый приказ.

Главный бухгалтер, оформляя план, должен определить, какие синтетические счета будут использоваться организацией, а затем выбрать к ним аналитические счета. Малый бизнес обычно сокращает количество синтетических счетов, поскольку не пользуется половиной из них. Это упрощает и рационализирует отчетность.

Главный бухгалтер, оформляя план, должен определить, какие синтетические счета будут использоваться организацией, а затем выбрать к ним аналитические счета. Малый бизнес обычно сокращает количество синтетических счетов, поскольку не пользуется половиной из них. Это упрощает и рационализирует отчетность.

В случае, если организация осуществляет специфическую деятельность и нуждается в дополнении счетов другими, то она имеет право подать заявление в Минфин РФ. Если министерство даст добро, то в план вносятся соответствующие коррективы.

Сейчас большинство предприятий автоматизировало бухгалтерские планы, поэтому рассматриваемый документ чаще всего заполняется в специальной программе, например, 1С: Бухгалтерия. Там создана таблица, которую достаточно легко заполнить, соблюдая рекомендации.

Подробнее о ведении плана счетов в программе 1С: Предприятие версии 8.2 вы можете посмотреть на следующем видео:

План Счетов Бухгалтерского Учета

Информация Банка России от 18.12.2015

"Об изменении даты начала применения плана счетов бухгалтерского учета и отраслевых стандартов бухгалтерского учета"

ЦБ РФ принял решение о переносе даты начала применения плана счетов бухгалтерского учета и отраслевых стандартов бухгалтерского учета для не кредитных финансовых организаций с 01.01.2017 на 01.01.2018.

ЦБ РФ принял решение о переносе даты начала применения плана счетов бухгалтерского учета и отраслевых стандартов бухгалтерского учета для не кредитных финансовых организаций с 01.01.2017 на 01.01.2018.

Это решение в отношении участников рынка ценных бумаг, торговли, контрагентов, клиринговых организаций, управляющих компаний инвестиционного фонда направлено на предоставление возможности субъектам НФО и разработчикам программного обеспечения своевременной и детальной проработки методологических и технических аспектов.

Отмечается, что начало применения нового Плана счетов и ОСБУ с 01.01.2018 позволит представление достоверной бухгалтерской (финансовой) отчетности. подготовленной в соответствии с международными стандартами финансовой отчетности.

Непрерывное текущее наблюдение и контроль за хозяйственными операциями и за изменениями в составе имущества и источников его формирования осуществляются с помощью системы счетов бухгалтерского учета.

Непрерывное текущее наблюдение и контроль за хозяйственными операциями и за изменениями в составе имущества и источников его формирования осуществляются с помощью системы счетов бухгалтерского учета.

Бухгалтерские счета подразделяются на активные, пассивные и активно - пассивные счета.

Активные счета предназначены для учета имущества организации (счета "Касса". «Расчетные счета», «Основные средства» и др.)

Пассивные счета предназначены для учета обязательств организации, источников формирования имущества («Уставный капитал». «Добавочный капитал» и др.)

На активно- пассивных счетах отражаются одновременно и имущество организации, и источники его формирования.

Активно- пассивные счета бывают двух видов: с односторонним сальдо(дебетовым или кредитовым – «Прибыли и убытки») и с двусторонним сальдо (дебетовым и кредитовым одновременно – «Расчеты с разными дебиторами и кредиторами »).

План счетов утвержден приказом Минфина РФ от 31 октября 2000 г. N 94н (в редакции от 08.11.2010) и действует в 2015 и 2016 году.

По Плану счетов бухгалтерского учета бухгалтерский учет должен вестись в организациях (кроме кредитных и государственных (муниципальных) учреждений) всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи. Он обеспечивает согласованность учётных показателей с показателями действующей отчётности.

План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

На основе данного Плана счетов организации утверждают рабочий план счетов бухгалтерского учета. содержащий полный перечень синтетических и аналитических счетов, необходимых для ведения бухгалтерского учета.

В зависимости от содержания бухгалтерские счета подразделяются на активные, пассивные и активно-пассивные.

Активный (Начальное и конечное сальдо записывается по дебету счета / увеличение по дебету, уменьшение по кредиту)

Пассивный (Начальное и конечное сальдо записывается по кредиту счета / увеличение по кредиту, уменьшение по дебету)

Активно-пассивный(Бывают: с односторонним сальдо (дебетовое либо кредитовое) / с двусторонним сальдо (дебетовое и кредитовое одновременно))

Утверждена

Приказом Министерства финансов

от 31 октября 2000 г. N 94н

ИНСТРУКЦИЯ

ПО ПРИМЕНЕНИЮ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

(в ред. Приказов Минфина РФ от 07.05.2003 N 38н,

от 18.09.2006 N 115н, от 08.11.2010 N 142н)

Настоящая Инструкция устанавливает единые подходы к применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета. В ней приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов. Описание счетов бухгалтерского учета по разделам приводится в последовательности, предусмотренной Планом счетов бухгалтерского учета.

Принципы, правила и способы ведения организациями бухгалтерского учета отдельных активов, обязательств, финансовых, хозяйственных операций и др. в том числе признания, оценки, группировки, устанавливаются положениями и другими нормативными актами, методическими указаниями по вопросам бухгалтерского учета.

По Плану счетов бухгалтерского учета и в соответствии с настоящей Инструкцией бухгалтерский учет должен вестись в организациях (кроме кредитных и государственных (муниципальных) учреждений) всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи.

(в ред. Приказа Минфина РФ от 08.11.2010 N 142н)

На основе Плана счетов бухгалтерского учета и настоящей Инструкции организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского учета.

План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Для учета специфических операций организация может по согласованию с Министерством финансов Российской Федерации вводить в План счетов бухгалтерского учета дополнительные синтетические счета, используя свободные номера счетов.

Субсчета, предусмотренные в Плане счетов бухгалтерского учета, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета.

Порядок ведения аналитического учета устанавливается организацией исходя из настоящей Инструкции, положений и других нормативных актов, методических указаний по вопросам бухгалтерского учета (основных средств, материально-производственных запасов и т.д.).

В Инструкции после характеристики каждого синтетического счета дана типовая схема корреспонденции его с другими синтетическими счетами. В случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, организация может дополнить ее, соблюдая единые подходы, установленные настоящей Инструкцией.

финансово-хозяйственной деятельности организаций

По Плану счетов бухгалтерского учета и в соответствии с настоящей Инструкцией бухгалтерский учет должен вестись в организациях (кроме кредитных и государственных (муниципальных) учреждений) всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи.

На основе Плана счетов бухгалтерского учета и настоящей Инструкции организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского учета.

План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Для учета специфических операций организация может по согласованию с Министерством финансов Российской Федерации вводить в План счетов бухгалтерского учета дополнительные синтетические счета, используя свободные номера счетов.

Субсчета, предусмотренные в Плане счетов бухгалтерского учета, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета.

Порядок ведения аналитического учета устанавливается организацией исходя из настоящей Инструкции, положений и других нормативных актов, методических указаний по вопросам бухгалтерского учета (основных средств, материально-производственных запасов и т.д.).

В Инструкции после характеристики каждого синтетического счета дана типовая схема корреспонденции его с другими синтетическими счетами. В случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, организация может дополнить ее, соблюдая единые подходы, установленные настоящей Инструкцией.

План счетов утвержден приказом Минфина РФ от 31 октября 2000 г. N 94н (в редакции от 08.11.2010). План счетов применяется в организациях (кроме кредитных и государственных учреждений) всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи.

План счетов представляет собой схему регистрации и группировки фактов хозяйственной деятельности в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Принципы, правила и способы ведения организациями бухгалтерского учета отдельных активов, обязательств, финансовых, хозяйственных операций и др. в том числе признания, оценки, группировки, устанавливаются положениями и другими нормативными актами, методическими указаниями по вопросам бухгалтерского учета.

По Плану счетов бухгалтерского учета и в соответствии с инструкцией бухгалтерский учет должен вестись в организациях (кроме кредитных и бюджетных) всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи.

На основе Плана счетов бухгалтерского учета и настоящей Инструкции организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского учета.

Субсчета, предусмотренные в Плане счетов бухучета, используются исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организации могут уточнять содержание отдельных из них, а также вводить дополнительные субсчета, исключать или объединять.

Следует иметь в виду, что организация не обязана использовать все синтетические счета, приведенные в Плане счетов. Она выбирает те из них, которые ей действительно необходимы. Например, если организация выпускает один вид продукции или оказывает один вид услуг, то все расходы можно считать прямыми и в этом случае отпадает необходимость в использовании счетов 25 "Общепроизводственные расходы" и 26 "Общехозяйственные расходы".

Порядок ведения аналитического учета устанавливается организацией исходя из положений Инструкции по применению Плана счетов и нормативных актов по отдельным разделам учета (учета основных средств, материалов и т.п.). Новые хозяйственные образования (например, малые предприятия) могут пользоваться рабочими планами счетов, в которых существенно сокращается количество применяемых счетов.

В едином Плане счетов счета сгруппированы в восемь разделов. Отдельно выделены забалансовые счета. Основой группировки счетов по разделам являются экономические особенности учитываемых объектов - в каждом разделе отражены экономически однородные виды имущества, обязательств и хозяйственных операций. Расположены разделы в определенной последовательности в соответствии с характером участия имущества в его кругообороте. Вначале отражены разделы со счетами имущества, необходимого для производственного процесса (раздел I "Внеоборотные активы", раздел II "Производственные запасы"). Затем показаны разделы со счетами издержек производства, готовой продукции и товаров, денежных средств и расчетов (разделы III-VI). Таким образом, в первых шести разделах сгруппированы счета имущества и процессов в сферах производства и обращения. Имущество отражено по разделам по принципу ликвидности - от труднореализуемого к легкореализуемому.

Обязательства организации отражены в разделе VI. В последующих разделах отражены капитал и финансовые результаты организации (разделы VII, VIII).

План счетов бухгалтерского учета

План счетов бухгалтерского учета представляет собой схему регистрации, а так же группировки определенных операций хозяйственной и финансовой деятельности предприятия в бухгалтерском учете. В данном документе бухгалтерской отчетности приведены номера и наименования счетов первого порядка (синтетические счета), а так же счета второго порядка (аналитические счета или субсчета).

План счетов бухгалтерского учета применяется в организациях всех форм собственности, (включая организационно-правовую форму), которые ведут учет методом двойной записи. Исключения составляют муниципальные (государственные) и кредитные организации (банки) или другие юридические лица.

План счетов официально утвержден приказом Министерства Финансов Российской Федерации от 31 октября 2000 года №94н (в редакции от 8 января 2010 года ).

На основе данного документа любая организация может утвердить рабочий план счетов бухгалтерского учета, который содержит полный перечень как аналитических, так и синтетических счетов, необходимых при ведении бухгалтерского учета.

К синтетическим относятся счета, отражающие обобщенные данные об источниках формирования хозяйственных средств и их материальной стоимости. Как правило, данные счета необходимы для составления общей финансовой отчетности.

Только путем согласования с Министерством финансов Российской Федерации, организация имеет право вводить в план счетов бухгалтерского учета и дополнительные синтетические счета. Такое действие, как правило, необходимо при учете определенных специфических операций предприятия.

К синтетическим счетам всегда открываются аналитические счета. Это происходит на каждый определенный вид средств, источник или процесс.

С помощью аналитических счетов осуществляется контроль за движением определенных объектов учета, а так же их сохранностью. Аналитические счета используются, как правило, согласно требованиям по вопросам управления организацией. На данных счетах расчеты ведутся как в стоимостных, так и в натуральных показателях. Организация имеет право на уточнения в содержании субсчетов, дополнение и их объединение, а так же полное исключение аналитических счетов.

Порядок составления аналитического учета устанавливается согласно положениям нормативных актов, а так же других методических указаний, касающихся вопросов ведения бухгалтерского учета.

Таким образом, план счетов бухгалтерского учета является неотъемлемой частью ведения бухгалтерского учета.

План счетов бухгалтерского учета 2015-2016–2016 — это система регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

План счетов бухгалтерского учета 2015-2016–2016 — это система регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

В нашей сегодняшней публикации находится план счетов бухгалтерского учета и инструкция по его применению.

План счетов утвержден приказом Минфина РФ от 31 октября 2000 г. N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» (с изменениями и дополнениями) в редакции от 08.11.2010. Его действие распространено и на 2015-2016 год.

Принятие нового Плана счетов является одним из ключевых этапов программы реформирования бухгалтерского учета.

План счетов бухгалтерского учета 2015-2016–2016 — это основа ведения бухгалтерского учета во всех коммерческих организациях всех форм собственности, применяющих бухучет финансово-хозяйственной деятельности методом двойной записи. Он обеспечивает согласованность учетных показателей с показателями действующей отчётности.

Указанный план счетов не применяют кредитные организации и государственные (муниципальные) учреждения. Этот план счетов должны применять только коммерческие организации и индивидуальные предприниматели.

Используя утвержденный План счетов 2015-2016 с комментариями и субсчетами, коммерческие организации утверждают свой рабочий план счетов бухгалтерского учета, который будет применяться и который должен содержать полный перечень синтетических и аналитических счетов, необходимых для ведения бухгалтерского учета.

В зависимости от содержания хозяйственной операции и полноты бухучета, счета бухгалтерского учета делятся на активные и пассивные.

Таким образом, классификация счетов бухгалтерского учета подразделяется на Активные (А), Пассивные (П) и Активно-Пассивные (АП).

Каждый счет бухгалтерского учета представляет собой двухстороннюю таблицу:

Для одних счетов дебет означает увеличение, кредит — уменьшение, а для других, наоборот, дебет — уменьшение, а кредит — увеличение.

Активные — это счета, учитывающие виды средств. Начальное и конечное сальдо для активных счетов бухгалтерского учета записывается по дебету счета / увеличение по дебету, уменьшение по кредиту.

Пассивные это — счета, фиксирующие их источники. Начальное и конечное сальдо записывается по кредиту счета / увеличение по кредиту, уменьшение по дебету.

Главные отличия активных счетов от пассивных заключается в следующем:

Активно-Пассивные это — счета с односторонним сальдо (дебетовое либо кредитовое) / с двусторонним сальдо (дебетовое и кредитовое одновременно).

Если по активно-пассивному счету выведено одно сальдо, то оно является результативным и показывает конечный итог от противоположных операций.

Счет 99 «Прибыль и убытки» отражает как прибыли, так и убытки, но в конце месяца выводится окончательный финансовый результат — прибыль (если сальдо кредитовое) или убыток (если сальдо дебетовое).

В отдельных случаях в активно-пассивных счетах результативное сальдо вывести нельзя; это бывает тогда, когда результативное сальдо искажает учетные показатели

Счет 76 «Расчеты с разными дебиторами и кредиторами» могли бы заменить два счета: «Расчеты с дебиторами» — активный счет и «Расчеты с кредиторами» — пассивный счет. Необходимость учитывать эти расчеты на одном счете объясняется постоянным изменением во взаимных расчетах, дебитор может стать кредитором и наоборот и разбивать этот счет на два отдельных нецелесообразно.

Т. е. оборот по дебету в активно-пассивных бухгалтерских счетах, отражает увеличение дебиторской задолженности или уменьшение кредиторской задолженности, а если оборот по кредиту, то он в свою очередь, показывает увеличение кредиторской задолженности или уменьшение дебиторской задолженности.

Скачать план счетов бухгалтерского учета 2015-2016–2016По ссылке ниже вы можете скачать документ, в котором приведены активные и пассивные счета бухгалтерского учета в таблице. План счетов, действующий на 2015-2016 год, дается с субсчетами и инструкция к его применению, согласно приказа Минфина РФ от 31 октября 2000 № 94.