Рейтинг: 4.3/5.0 (1665 проголосовавших)

Рейтинг: 4.3/5.0 (1665 проголосовавших)Категория: Windows: Бухгалтерия

Оглавление:

Схема учета и распределения активов, пассивов, хозяйственных операций по группам в бухгалтерии называется планом счетов. В РФ для организаций любых форм собственности предусмотрена единая таблица счетов, разработанная Министерством финансов и введенная Приказом № 94н от 31 октября 2000 г. с периодическими обновлениями. Рассмотрим актуальный план счетов бухгалтерского учета 2015–2016.

План счетов: что это за документ?На сегодняшний день план счетов бухучета действует в редакции Приказа от 08 ноября 2010 года. Этим документом обязаны руководствоваться все российские фирмы, за исключением банковских организаций, государственных и муниципальных учреждений.

План счетов представляет собой таблицу, содержащую коды и названия:

На основе национального Плана счетов каждая компания вправе составить собственный рабочий документ, который адаптирует общую схему под потребности конкретного предприятия. Рабочий План позволяет детализировать внутренние процессы деятельности фирмы, отразить специфику ее хозяйственный операций, упростить анализ и отчетность для менеджмента компании.

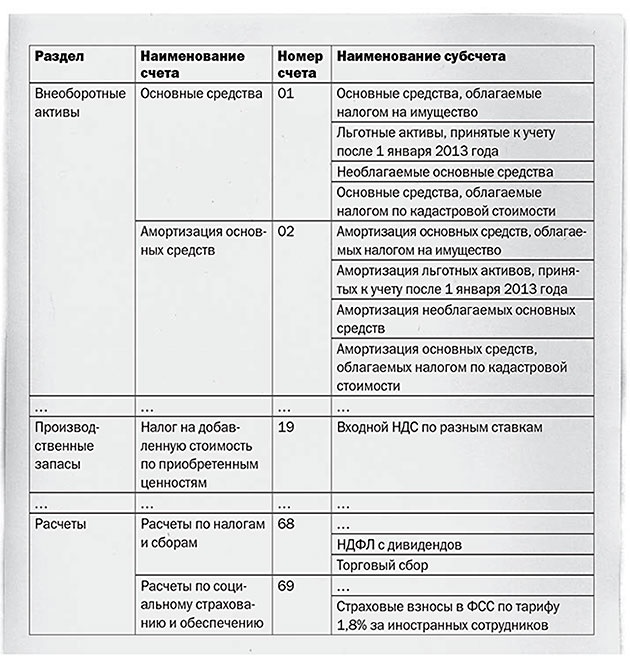

С разрешения Минфина организации могут вносить необходимые синтетические счета (первого порядка), присваивая им свободные номера. Субсчета, содержащиеся в таблице, разрешается вводить, исключать и объединять самостоятельно. В «простых» вариантах бухучета используется преимущественно двузначная кодировка, в видах деятельности, требующих более детального анализа - трехзначная.

К общему Плану счетов прилагается подробное руководство, характеризующее каждый синтетический счет и субсчета к нему. В Инструкции описывается их структура, назначение, порядок отражения типовых хозяйственных операций.

Таким образом, унифицированный план счетов бухгалтерского учета 2015–2016 по сути является единым методическим руководством для всех организаций, позволяет контролировать правильность учетной работы и отчетности на предприятиях. Сбор информации с помощью установленных кодов дает вышестоящим органам достоверную статистику по хозяйственной деятельности отдельных фирм, регионов и по всей стране.

Структура документаСчета первого порядка в таблице сгруппированы по разделам:

Все строки пронумерованы от 01 до 99. В каждом из разделов зарезервированы свободные номера на случай, если понадобятся ввести дополнительные счета. В едином Плане фактически содержатся 62 синтетических счета, остальные – «пустые».

Шифры субсчетов устанавливаются в пределах синтетического счета, к которому они открыты, по порядку. К примеру, счет 50 – «Касса» имеет 3 субсчета:

Забалансовые счета являются отдельной частью таблицы счетов и нумеруются трехзначными кодами от 001 до 011:

Июль 16 20:25 2015

Существует несколько планов: для бюджетных организаций, банков, упрощенный план для субъектов малого предпринимательства. Каждый из них устанавливается соответствующей инструкцией. Мы предлагаем ознакомиться с основной информацией о плане счетов бухгалтерского учета для коммерческих предприятий и организаций.

Характеристика планаПлан счетов бухгалтерского учета – это перечень счетов и схем регистрации, а также группировка по ним фактов финансово-хозяйственной деятельности (корреспонденция счетов) в бухгалтерском учете.

В нем по десятичной системе приведены коды и наименования синтетических счетов и субсчетов.

При первичном учете, ведении регистров бухгалтерского учета, код класса и синтетического счета употреблять обязательно. Субсчета же используются исходя из требований управления, контроля, анализа и отчетности предприятия. Организация может самостоятельно вводить новые субсчета (счетов второго и третьего порядков).

Кроме кодов, классов и наименований, в Плане указана также и их сфера применения.

Классы планаВсе счета в плане сгруппированы по классам. Счета классов 0-7 являются обязательными для всех предприятий. Раскроем суть классов в таблице.

Апр 3, 2015

Ведение бизнеса независимо от того, в какой форме он зарегистрирован, требует правильного ведения бухгалтерской отчетности. Составление всех доходных и расходных частей является важной составляющей, поскольку такие данные формируют информацию, которая предоставляется государственным органам. В случаях, когда она не соответствуют действительности – организация или индивидуальный предприниматель рискуют понести довольно строгое наказание, которое может проявляться как в виде штрафов, так и в уголовной ответственности.

Ведение бизнеса независимо от того, в какой форме он зарегистрирован, требует правильного ведения бухгалтерской отчетности. Составление всех доходных и расходных частей является важной составляющей, поскольку такие данные формируют информацию, которая предоставляется государственным органам. В случаях, когда она не соответствуют действительности – организация или индивидуальный предприниматель рискуют понести довольно строгое наказание, которое может проявляться как в виде штрафов, так и в уголовной ответственности.

Как правило, большинство лиц, которые занимаются предпринимательской деятельностью, назначают специальную должность для ведения всех экономических закреплений — бухгалтера. Такие люди занимаются непосредственно подсчетом всех необходимых данных и ведут налоговую документацию предприятия. На должность бухгалтера назначаются лица, которые имеют профильное образование, то есть имеют представление, каким образом и в какой форме необходимо вести все необходимые документы, какую информацию и каким образом туда вносить.

Ни один бухгалтер не может в своей деятельности обойтись без отчетности. Именно в таких действиях заключается его основная работа. Поэтому, предлагаем рассмотреть вопрос о составлении бухгалтерских счетов более подробно.

Что это такоеПланы счетов – это специальные бухгалтерские документы, которые содержат в себе всю информацию об экономической деятельности организации. В этот перечень входят все финансовые операции, которые имеют отношение к хозяйственной сфере работы предприятия, их наименования и разновидности. К тому же компании закрепляют в таких документах ведомости о капитале организации, активах, которые пребывают в обороте на определенный момент и которые выведены из такого оборота.

Данный документ имеет определенные требования и схему. Эти положения утверждены на государственном уровне. Ознакомиться с ними можно на официальных сайтах исполнительных органов.

Бухгалтерский список обязаны вести все предприятия независимо от формы собственности. Исключением являются только организации, которые имеют кредитные и бюджетные источники финансирования. На основе такого документа юридические лица утверждают планы экономических и бухгалтерских работ.

Если говорить о его содержании, то необходимо заметить, что он состоит из систематизированной информации, которая включает в себя ведомости о хозяйственной деятельности юридического лица. В такой перечень входят абсолютно все финансовые активы предприятия, обязательства перед другими лицами, экономические операции и т. д.

Полезную информацию о типовом плане можно почерпнуть из данного видео:

Виды бухгалтерских счетовСовременные счеты имеют несколько разновидностей. Прежде всего, такая система позволяет распределять документы по их целевой направленности. В зависимости от того, какие данные вносятся в такие счета, выделяют:

Как правило, большинство организаций ведут такие счета отдельно. Это связанно с тем, что данная система ведения данных помогает предприятию более организовано документировать свои финансовые операции. Но, некоторые формы юридических лиц (например, страховые компании) комбинируют счета для того, чтобы упростить систему документов.

Здесь вы можете скачать план счетов на 2015-2016 годы с субсчетами, характеристикой и инструкцией по применению

О том, как правильно рассчитать отпускные в 2016 году, вы можете узнать из этой статьи .

Структура документаДокументы бухгалтерского рода имеют определенные требования к содержанию. На сегодняшний день большое значение имеет правильная структура счета, поскольку определенный порядок документирования информации помогает не только при ее внесении, но и при дальнейшем использовании.

Если ознакомиться с образцами счетов бухучета, то можно заметить определенный порядок внесения данных:

Первый раздел предназначен для внесения основной информации о предприятии и включает в себя полное наименование организации в соответствии с регистрационными документами. К тому же в эту позицию вносят данные о фактическом счете компании на дату составления такого документа.

Дебет и кредитные поступления, как правило, представляют собой две колонки, в которых обозначается вся информация о денежных поступлениях и растратах предприятия относительно начального денежного фонда, указанного в первом разделе.

При этом, дебет рассматривают как доходы пассивного или активного типа. которые в свою очередь влияют на рост количества имущества организации или его уменьшение. Кредит – поступления в виде дохода. который необходимо со временем вернуть, или расхода. связанного с таким возвращением.

Такая схема используется довольно давно, но со временем довольно большое количество предпринимателей начали использовать новую структуру счетов. Она представляет собой:

Первый раздел аналогичен соответствующему положению предыдущей формы счетов, которая описывалась выше. Он заполняется непосредственно при создании такого документа.

Первый раздел аналогичен соответствующему положению предыдущей формы счетов, которая описывалась выше. Он заполняется непосредственно при создании такого документа.

Второй и третий разделы вмещают в себе информацию по отношению к прибыли и растратам организации в ходе ведения своей деятельности. Данные в эти колонки вносятся постепенно по мере осуществления финансовых операций предприятием.

Последняя графа такой системы включает в себя подсчеты окончательного баланса предприятия по завершению периода, на который был рассчитан документ. Для того чтобы ее заполнить, необходимо провести несколько несложных математических операций:

Соответственно с законодательной базой, каждое юридическое лицо обязано применять в своей деятельности специальные документы, в которых обозначается вся информация о расходной и прибыльной части организации – бухгалтерские счета. Такие документы ведутся соответственно Инструкции «По применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций» от 31.10.2000 № 94н.

Соответственно с законодательной базой, каждое юридическое лицо обязано применять в своей деятельности специальные документы, в которых обозначается вся информация о расходной и прибыльной части организации – бухгалтерские счета. Такие документы ведутся соответственно Инструкции «По применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций» от 31.10.2000 № 94н.

На практике такие документы значительно упрощают ведение унифицированного процесса по отношению к финансовым операциям. Каждая организация в своей деятельности сталкивается с денежными потоками. При этом важна как прибыль, так и расходы. Для того чтобы в конце определенного периода было проще подводить итоги, все данные по операциям финансового рода фиксируются в специальном документе.

Необходимо заметить, что ведение такой системы фиксирования экономических действий организации служит основой для подведения итогов деятельности за налоговый период.

Заполнение деклараций, обязательных для подачи налоговому органу требует указания цифр, которые с легкостью можно найти именно в бухгалтерских счетах. К тому же ведение такого рода документации имеет значение для планирования дальнейшей деятельности организации. Этот факт объясняется тем, что просмотрев данные по прошлому периоду, можно с легкостью определить, какой именно деятельности стоит отдать предпочтение, а какую лучше прекратить. Такую информацию с легкостью можно увидеть, просмотрев доходы и расходы от определенных операций, связанных с теми или иными работами и услугами.

Поручать оформлять такие счета лучше всего специалистам, которые имеют представление о бухгалтерской деятельности.

Как правило, занимаются этим лица с экономическим образованием. Их знания помогают им на практике в грамотном закреплении финансовых операций в документах. Но, если говорить о предприятиях, которые имеют довольно небольшой оборотный капитал, то поручить задание такого типа можно и не специалистам в сфере экономики, поскольку внесение информации о поступлениях и расходах будет довольно простым и не требует большого количества подсчетов или сверхсложных таблиц.

Как правило, занимаются этим лица с экономическим образованием. Их знания помогают им на практике в грамотном закреплении финансовых операций в документах. Но, если говорить о предприятиях, которые имеют довольно небольшой оборотный капитал, то поручить задание такого типа можно и не специалистам в сфере экономики, поскольку внесение информации о поступлениях и расходах будет довольно простым и не требует большого количества подсчетов или сверхсложных таблиц.

Бухгалтерские счета – основа информационной базы предприятия, которая позволяет унифицировать всю информацию о финансовых операциях, проводимых за определенный период. Практическое значения такого документа довольно большое. Самое главное – ознакомиться с Инструкцией по ведению таких документов и вносить всю информацию, которая связана с оборотом денежных средств, четко соблюдая требования.

Генеральная прокуратура РФ сформировала ежегодный план проведения плановых проверок компаний и индивидуальных предпринимателей на 2015 год (проверки Росздравнадзора, МЧС, Россельхознадзора, Росприроднадзора и др.). Сервис поиска информации размещен на сайте службы в разделе «Сводный план проверок ».

Последние публикации07 Января 2016

Всякий раз начало очередного календарного года является рубежом, после которого начинают применяться какие-нибудь новинки налогового законодательства, принятые законодателями в предыдущем году. Бухгалтеру следует учитывать, что уже с первого январского дня что-нибудь может измениться. Поэтому мы перечислим поправки в налоговом законодательстве, которые действуют с 01.01.2016.

С 2016 года вступил в силу ряд поправок к Налоговому кодексу. В частности, изменения затронули порядок предоставления стандартных и социальных налоговых вычетов. Кроме того, расширен перечень оснований для предоставления имущественного налогового вычета. О том, каковы эти изменения, вы узнаете из настоящей статьи.

Квартиры и другую недвижимость, приобретенную после 1 января 2016 года, можно будет продать без уплаты 13-процентного налога на доходы физических лиц только по истечении пяти лет после сделки.

30 Декабря 2015

Близятся новогодние праздники, но далеко не всем работникам удастся насладиться десятидневным отдыхом. Некоторые вынуждены будут работать. В связи с этим, руководителю придется уделить особое внимание оплате «праздничных» выходов. О том, как сделать это правильно, мы и расскажем в следующем материале.

Многие компании и индивидуальные предприниматели сталкиваются с ситуацией, когда в определенном налоговом периоде на расчетном счете не происходит никаких перемен. Такой финансовый «штиль» характерен для сезонного бизнеса или для тех, кто наряду с денежными расчетами использует систему взаимозачетов. Естественно, раз нет ни доходов, ни расходов, возникает логический вопрос, а надо ли отчитываться за этот период перед налоговиками и что будет, если просто проигнорировать сдачу нулевой декларации?

Оборудование:

Раздаточный материал по теме “Баланс” и Счета бухгалтерского учета. Два типа счетов. Структура активного и пассивного счетов.

I. Организационный момент.

II. Актуализация опорных знаний учащихся.

Вопрос: Что такое бухгалтерский баланс?

Ответ: Бухгалтерский баланс – способ обобщения и группировки активов хозяйствующего субъекта и источников их образования на определенную дату в денежной оценке.

Схематично бухгалтерский баланс представляет собой таблицу, составленную из двух частей: актива и пассива.

Вопрос: Что отражается в активе и пассиве баланса

Бухгалтерский учет должен вестись в организациях (кроме кредитных и государственных (муниципальных) учреждений) всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи. Вести бухгалтерский учет бухгалтер должен по Плану счетов бухгалтерского учета по Инструкции по применению плана счетов бухгалтерского учета. Эта инструкция есть в нашей статье.

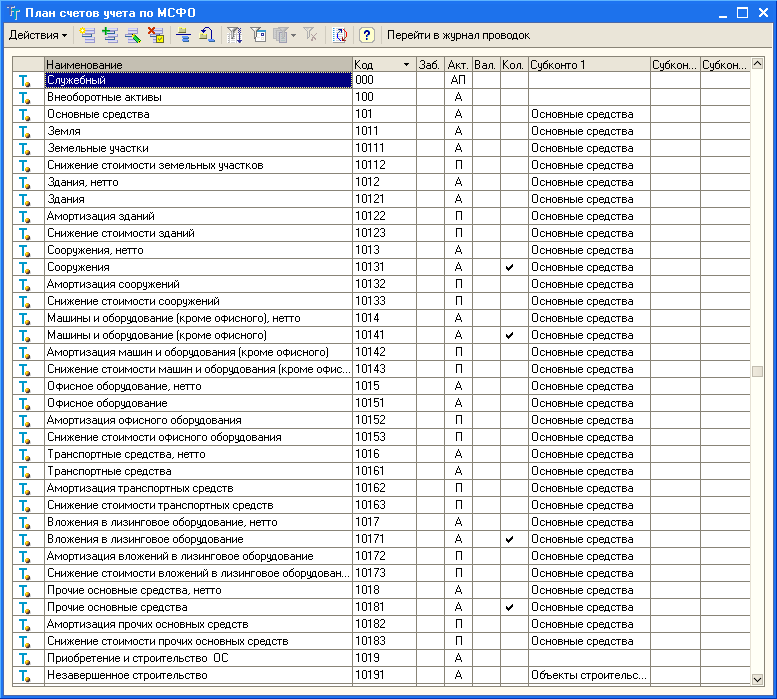

На основе Плана счетов бухгалтерского учета и Инструкции организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского учета.

План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Для учета специфических операций организация может по согласованию с Министерством финансов вводить в План счетов бухгалтерского учета дополнительные синтетические счета, используя свободные номера счетов.

Субсчета, предусмотренные в Плане счетов бухгалтерского учета, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета.

Порядок ведения аналитического учета устанавливается организацией исходя из ПБУ и других нормативных актов, методических указаний по вопросам бухгалтерского учета (основных средств, материально-производственных запасов и т.д.).

В Инструкции после характеристики каждого синтетического счета дана типовая схема корреспонденции его с другими синтетическими счетами. В случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, организация может дополнить ее, соблюдая единые подходы, установленные настоящей Инструкцией.

Инструкция по применению плана счетов бухгалтерского учета:Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

План счетов бухгалтерского учета

Здравствуйте, друзья!

Признаюсь, немного переживала, не напугала ли я вас прошлой статьей и не знала как приступить к сегодняшней.

Оглавление:

План счетов утверждается законом и на его основе составляется длинная таблица, по которой ведется бухучет всех предприятий. Представьте, что вы химик, а план счетов это таблица Менделеева, со временем вы будете знать ее на память, но в нее всегда можно посмотреть.

Сегодня мы разберем следующие темы:

Обратите внимание на терминологию, она будет встречаться на протяжении всего обучения и работы. На этом вступление окончено, приступим к обучению.

Что такое план счетов?План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности, активов. обязательств в бухгалтерском учете. В Плане счетов приведены наименования и номера (коды) синтетических счетов (счетов первого порядка), перечень которых обязателен для применения организациями, и субсчетов (счетов второго порядка).

Синтетические счета имеют двузначный номер (от 01 до 99), разбиты на восемь разделов, в каждом из которых имеются свободные номера на случай дополнительного введения счетов. Практически в настоящее время используются 62 синтетических счета, остальные номера пока свободны.

Субсчета отдельных синтетических счетов кодируются по порядку в пределах каждого счета.

Забалансовые счета нумеруются по порядку тремя знаками (от 001 до 011), даны в приложении к Плану счетов.

На основе общего Плана счетов организации учетной политикой хозяйствующего субъекта предусматривается рабочий План счетов, предназначенный для детального описания процессов деятельности организации, отражения специфических хозяйственных фактов, удовлетворения в учетной информации внутренних потребностей управленческого персонала для проведения анализа, контроля и составления отчетности.

Организации при необходимости могут вводить в рабочий План счетов по согласованию с Минфином России дополнительные синтетические счета, используя свободные номера. Субсчета, предусмотренные в Плане счетов, могут объединяться, исключаться и вводиться организациями самостоятельно.

В России, Франции, Германии и в ряде других стран используются единые унифицированные национальные планы бухгалтерских счетов, которые применяются всеми организациями независимо от форм собственности.

Применение Плана счетов и кодирование хозяйственных операций в системах международного бухгалтерского учета в США, Великобритании и других странах более свободное, чем в российском учете. В частности, там каждая организация имеет право создавать и использовать конкретный собственный учетный план, обосновывая свой выбор стандартами и рекомендациями, разработанными специальными негосударственными национальными профессиональными организациями бухгалтеров.

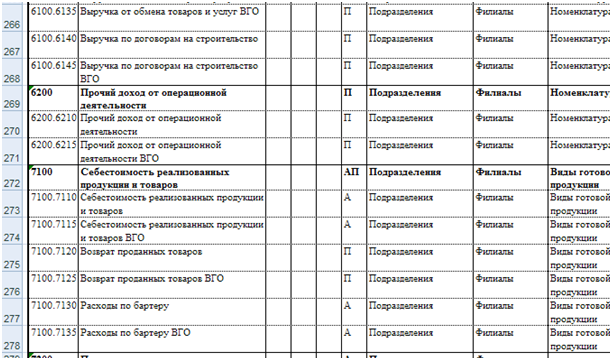

Так, в организациях бухгалтерским счетам присваиваются коды и кодовые серии, обеспечивающие высокий уровень компьютерной обработки учетной информации. При этом используются различные кодовые системы. Простейший план счетов, применяющийся в небольших фирмах. предполагает двузначное кодирование.

При более сложных видах хозяйственной деятельности применяется трехзначная система кодирования.

Новый план счетов

Каждому синтетическому счету группы присваивается код, первый разряд которого характеризует группу счетов, второй и третий — отражают порядковый номер счета в группе. Аналитическим счетам (субсчетам) внутри каждой группы присваивается код в пределах каждого вида синтетического счета.

Счета активов в системе международных бухгалтерских стандартов трактуются как результаты прошлых событий и источники будущих выгод. Они отражают увеличение или уменьшение различных видов ценностей (имущества). Сюда относятся: касса, векселя полученные, счета к получению, авансом оплаченные расходы, земля, здания, оборудование и т.д.

Счета пассивов рассматриваются как результаты прошлых событий и источники будущих изъятий. На них учитывается увеличение или уменьшение денежных обязательств (долгов), которые делятся на краткосрочные и долгосрочные. К счетам пассивов относят: векселя выданные, счета к оплате, прочие краткосрочные и долгосрочные обязательства и др. Приведенные формулировки практически не противоречат нынешнему представлению об активных и пассивных счетах в российском Плане счетов бухгалтерского учета.

Счета капитала предназначены для отражения средств собственника, вложенных в фирму. Собственный капитал имеет постоянный характер, сальдо по его счетам отражается в балансе. Исключение составляют счета «Изъятие капитала» и «Вложение капитала», которые могут закрываться при реформировании баланса.

Счета доходов и расходов носят название временных средств: в конце отчетного периода они закрываются и определяется финансовый результат работы организации (прибыль либо убыток). Эти счета соответствуют счетам 90 «Продажи», 91 «Прочие доходы и расходы» российского бухгалтерского учета.

Сальдо по счетам учета налогов на прибыль фиксируется в балансе аналогично отражению на счете 68 «Расчеты по налогам и сборам» в российском бухгалтерском учете и показывает задолженность либо переплату организации по налоговым платежам. Вместе с тем российский План счетов несколько отличается от применяемых в системе международных бухгалтерских стандартов.

Следует отметить, что единый унифицированный План бухгалтерских счетов, применяемый в России, имеет свои преимущества, поскольку обеспечивает:

Источник: http://www.grandars.ru/student/buhgalterskiy-uchet/plan-schetov.html

Инструкция по применению Плана счетов бухучета финансово-хозяйственной деятельности 2015-2016Настоящая Инструкция устанавливает единые подходы к применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета. В ней приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов.

Описание счета бухгалтерского учета, план счетов бухгалтерского учета по разделам приводится в последовательности, предусмотренной Планом счетов бухгалтерского учета. Принципы, правила и способы ведения организациями бухгалтерского учета отдельных активов, обязательств, финансовых, хозяйственных операций и др. в том числе признания, оценки, группировки, устанавливаются положениями и другими нормативными актами, методическими указаниями по вопросам бухгалтерского учета.

Инструкция по применению плана счетов

По Плану счетов бух учета и в соответствии с настоящей Инструкцией бухгалтерский учет должен вестись в организациях (кроме кредитных и государственных (муниципальных) учреждений) всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи.

На основе Плана счетов бухгалтерского учета и настоящей Инструкции организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского учета.

Рабочий План счетов бухгалтерского учета финансово хозяйственной деятельности с субсчетами представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Для учета специфических операций организация может по согласованию с Министерством финансов Российской Федерации вводить в План счетов бухгалтерского учета 2014-2015 дополнительные синтетические счета, используя свободные номера счетов.

Субсчета в Плане счетов бухгалтерского учета, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание приведенных в бухгалтерском Плане счетов учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета.

Порядок ведения аналитического учета устанавливается организацией исходя из настоящей Инструкции, положений и других нормативных актов, методических указаний по вопросам бухгалтерского учета (основных средств, материально-производственных запасов и т.д.). В Инструкции после характеристики каждого синтетического счета дана типовая схема корреспонденции его с другими синтетическими счетами.

В случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, организация может дополнить ее, соблюдая единые подходы, установленные настоящей Инструкцией, используя таблицу активных и пассивных счетов бухгалтерского учета. Например, закрытие затратных счетов бух учета.

Источник: http://www.assessor.ru/plan-schetov/

План счетов бухгалтерского учета таблица 2015 — 2016В данном разделе приводится полный исчерпывающий перечень счетов бухгалтерского учета. Чтобы окончательно понять зачем нужен план счетов совету прочитать урок из серии "7 уроков о бухгалтерском учете на русском понятном языке ".

По ссылке на счете открывается информационная карточка по каждому счету бухгалтерского учета. В информационной карточки по счету учета:

- дается описание, что учитывается на данном счете бухгалтерского учета.

- приводится перечень счетов учета с которыми корреспондирует данный счет бухгалтерского учета (план проводок по счету ).

- приводится момент, когда создается проводка по счету учета и его корреспондирующему счету.

Внимание! Материал находится в частичной разработке, поэтому не все карточки по счету готовы. Красным цветом отмечены счета, по которым карточка по счету опубликована. Прощу прощения, хочется подготовить качественный материал.