Рейтинг: 4.7/5.0 (1850 проголосовавших)

Рейтинг: 4.7/5.0 (1850 проголосовавших)Категория: Windows: Бухгалтерия

Книга учета доходов и расходов(КУДиР) служит для налогового учета, определения налоговой базы. Не относится к бухучету.

Кто ведет?Организации. Книгу учета Доходов и Расходов обязаны вести Организации применяющие только УСН и ЕСХН (при ОСНО и ЕНВД. не надо).

Предприниматели. ИП применяющие УСН. Патентную систему налогообложения(бывший УСН Патент). ОСНО и ЕСХН. Т.е. Книгу эту обязаны вести все ИП кроме тех кто на ЕНВД. Однако при вмененке её всё же иногда требуют в налоговой(по закону не должны), в особенности, если применяется раздельный учет разных режимов. Тогда можно вести её в форме как для упрощёнки.

Из программ могу рекомендовать этого онлайн-сервис (от 150 р/мес.). Там книга учета доходов и расходов формируется автоматически. Вообще сервис простой в использовании и через него всё можно через интернет отсылать.

Как подавать?Обязательно ли сдавать КУДиР в ИФНС?

В 2013 году вышла новая форма книги, которую заверять в налоговой уже не надо(даже нет возможности). Ранее раз в год до 30 апреля(для ИП) и до 31 марта(для организаций) КДиР можно сдать для заверения в налоговую. Это добровольно было. Если не заверять - прошитая и пронумерованная книга должна быть в любом случае.

Как прошивать книгу?Книгу надо прошнуровать, пронумеровать страницы и на обороте последней страницы наклеять наклейку(произвольного размера где-то 3*4 см) - "прошнуровано и пронумеровано столько-то листов" и поставить свою подпись.

Книга учета доходов и расходов (КУДиР) – обязательный для всех упрощенцев регистр налогового учета(ст. 346.24 НК). Заполнение книги – занятие ответственное: она служит источником формирования декларации и расчета налога. Реально ли самостоятельно вести КУДиР по «доходной» УСН? Что нужно знать, чтобы заполнить регистр правильно?

Цена вопроса: если не вестиОрганизации и ИП, применяющие упрощенку обязаны вести КУДиР. Отсутствие книги считается грубым нарушением правил учета и наказывается штрафом от 10 000 руб. и более – размер зависит от серьезности нарушения (ст. 120 НК). Книгу требуется хранить в течение 4-х лет по завершении налогового года (ст. 23 НК).

КУДиР для 6-процентной УСН: форма и содержаниеКнига должна содержать информацию, что участвует в исчислении налога. Данные КУДиР используются при заполнении декларации (ознакомьтесь с порядком составления декларации по УСН 6% ). Поэтому книги «доходных» и «доходно-расходных» упрощенцев отличаются.Форма и правила заполнения Книги доходов и расходов при УСН в 2015 году те же, что действовали в предшествующие два года – применяются с января 2013 года (см. приказ Минфина N 135н от 22.10.12 ).

Упрощенцы-«доходники» КУДиР заполняют главным образом информацией о доходах: в нереализационных и от реализации, которые формируют налоговую базу (см. порядок расчета налоговой базы по УСН «доходы» ).

Не все доходы/поступления учитываются при расчете налога. Те из них, по которым единый налог не уплачивается (не исчисляется), в КУДиР не заносят либо отражают в книге особым образом.

Таблица 1. Доходы, не облагаемые УСН

Не участвуют в расчете «упрощенного» налога доходы/поступления:

• С 2013 года заверять в налоговой книгу учёта доходов и расходов не надо.

• Исправление ошибок при ведении Книги от руки должно быть обоснованно и подтверждено подписью ИП или руководителя организации с указанием даты исправления и печатью (для ИП — при ее наличии).

• Все операции отражаются в хронологической последовательности на основе подтверждающих документов (договор, накладная, чек и т.п.).

• В каждом новом налоговом периоде — новая КУДиР.

• Если ведёте книгу в электронном виде, то по окончании налогового периода распечатать, пронумеровать и прошить (как прошивать см. здесь), скрепить подписью. Незаполненные разделы тоже распечатываются и сшиваются, чтоб сохранялась целостность КУДиР.

• Инструкцию рассмотрим на бланке КУДиР для УСН, но для бланков ЕСХН и патента это заполнение также подходит, т.к. бланки практически одинаковые.

Поле «Форма по ОКУД» не заполняется.

Поле «Дата (год, месяц, число)». Укажите дату начала ведения книги.

Поле «По ОКПО». Не обязательно заполнять. ОКПО можно посмотреть в письме из Росстата (если получали при регистрации), либо на сайте ОКПО.ru.

Поле «Объект налогообложения». Укажите «доходы» или «доходы минус расходы».

А также укажите остальные данные (расчётный счёт — при наличии, ФИО, наименование организации, необходимые адреса).

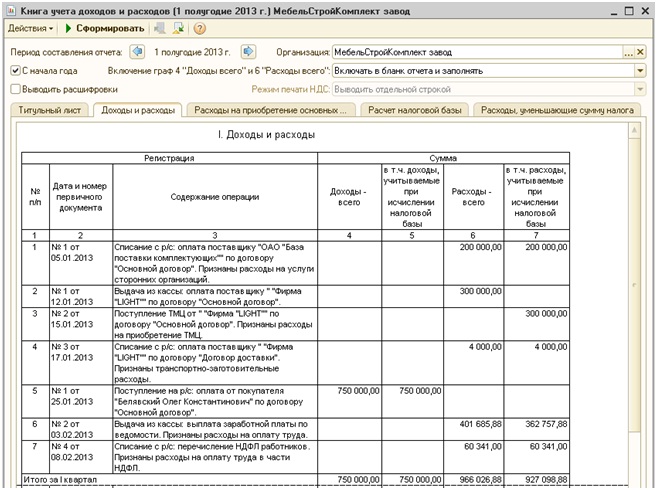

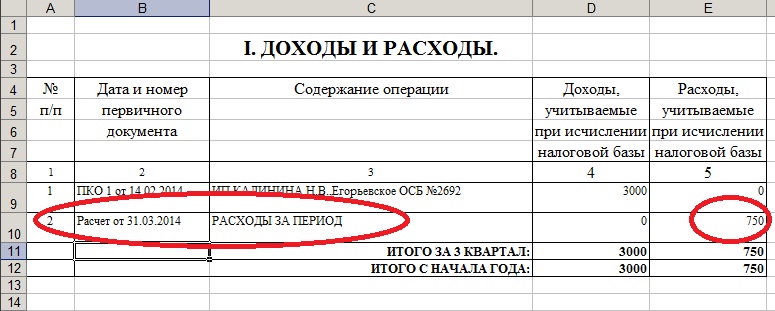

Раздел 1. Доходы и расходыГРАФА 1. Порядковый номер записи.

ГРАФА 2. Дата и номер первичного документа, на основании которого получен доход или совершён расход.

ОФОРМЛЕНИЕ ДОХОДОВ В ГРАФЕ 2

1) Поступления в кассу — пишем дату прихода и номер Z-отчёта, который вы стандартно снимаете в конце рабочего дня. Пример: 10.01.2015 чек Z-отчёт № 4545.

2) Поступления на расчётный счёт — пишем дату прихода и номер платёжного поручения, либо выписки банка. Пример: 10.01.2015 п/п № 45 или выписка банка от 10.01.2015 № 45.

3) Выручка по БСО (бланк строгой отчётности) — если в течение дня выписано несколько БСО, то разумно будет на них составить ПКО (приходно-кассовый ордер ), в котором будут указаны номера всех использованных БСО. Этот ПКО и заносится в КУДиР. Но делать в КУДиР одну запись на основании нескольких БСО, выписанных на разные даты, не допускается. Образец:

4) Возврат. Допустим, нужно вернуть излишне уплаченную сумму или вернуть предоплату покупателю при расторжении договора. В этом случае сумму возврата вписываем в графу 4 (доходы) со знаком «минус».

ОФОРМЛЕНИЕ РАСХОДОВ В ГРАФЕ 2 (только для УСН «доходы минус расходы»)

Пишем дату расхода и номер документа (например, кассовый или товарный чек, платёжное поручение, расходный кассовый ордер, Z-отчёт и др.).

Пополнение собственного счета и увеличение уставного капитала не считается доходом,

поэтому в КУДиР не вносится.

1) Пример записи доходов:

КАК ОФОРМИТЬ ВОЗВРАТ?

Допустим, нужно вернуть излишне уплаченную сумму или вернуть предоплату покупателю при расторжении договора. В этом случае сумму возврата вписываем в графу 4 (доходы) со знаком «минус».

КУДИР ведут ИП на УСН и ООО на УСН

I. Общие требования

1.1. Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения (далее - налогоплательщики), ведут Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее - Книга учета доходов и расходов ), в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

1.2. Налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога.

1.3. Ведение Книги учета доходов и расходов. а также документирование фактов предпринимательской деятельности осуществляется на русском языке. Первичные учетные документы, составленные на иностранном языке или языках народов Российской Федерации, должны иметь построчный перевод на русский язык.

Книга учета доходов и расходов УСН (КУДиР) обязаны вести ИП и организации, применяющие упрощенную систему налогообложения.

Книга учета доходов и расходов УСН (КУДиР) обязаны вести ИП и организации, применяющие упрощенную систему налогообложения.

Для ИП на УСН, как на 6% (доходы), так и на 15% (доходы минус расходы), в настоящий момент актуальна КУДиР, форма и порядок заполнения которой, утверждены Приказом Министерства финансов РФ № 135н от 22.10.2012. зарегистрированным в Минюсте РФ 21.12.2012 за № 26233.

Скачать образец заполнения КУДиР УСН, а также бланк этого документа можно по кнопке, размещенной внизу данной страницы.

Как вести КУДиР для ИП на УСНКнигу можно вести как на бумажных носителях, так и в электронном виде. Форма одна и та же. Разница в том, что книгу в бумажном варианте необходимо до начала ее ведения, пронумеровать, прошить, скрепить подписью и печатью ИП. если таковая имеется, на последнем листе книги сделать записи о количестве листов. Книгу в электронном виде необходимо распечатать, прошить, скрепить печатью и подписью после окончания отчетного периода, т. е. на конец года.

Заверять в налоговой инспекции КУДиР не надо.

При ведении книги в бумажном варианте допускается исправление ошибок. Любое исправление должно быть обосновано прилагаемым документом, скреплено подписью и печатью (если имеется) руководителя.

При ведении книги в электронном виде есть возможность исправлять ошибки до момента ее распечатывания.

КУДиР заполняется на основе первичных документов, и в хронологической последовательности предприниматели отражают в ней все хозяйственные операции за отчетный период. Обязательно указывается номер и дата первичного документа, на основании которого сделана запись в книгу.

Как заполнять КУДиР для ИП на УСН1. В случае отражения доходов, уточняйте: выручка, аванс, внереализационный доход.

Согласно НК, дата получения дохода, а, значит, и дата записи в КУДиР для ИП на УСН — день поступления денежных средств в банк, кассу, получение имущественных прав.

2. При отражении расхода, укажите конкретный пункт НК РФ, который позволяет признать ваш расход именно на ту дату, которую вы записываете в КУДиР.

Расходами являются затраты после фактической оплаты товара или услуг с учетом некоторых особенностей:

3. Записывайте доходы и расходы отдельными строками.

4. Когда есть НДС, выделяйте его в КУДиР для ИП на УСН отдельной строкой. Такое требование связано с тем, что НДС признается по собственным правилам (пп. 8 п. 1 ст. 3 46.16 и пп. 3 п. 2 ст. 346.17 НК РФ). Учесть НДС в расход можно сразу всей суммой, не дожидаясь реализации товара.

5. Если вы выдаете товарные и кассовые чеки клиенту или покупателю, то можно записывать в Книгу учета доходов и расходов УСН каждый товарный или кассовый чек. А можно выручку оприходовать одним приходным кассовым ордером. в котором в качестве приложения указать все оформленные или полученные первичные документы. И тогда в КУДиР за один день будет только одна запись.

6. При внесении в книгу расходов по оплате труда, учитывайте, что зарплата выдается два раза в месяц. Т. е. должно быть две записи, например, 15 и 30 в дни выдачи аванса и зарплаты. В графе первичные документы указывайте номер ведомости и номер расходно-кассового ордера (если зарплата выдается через кассу).

7. НДФЛ, удержанный с зарплаты указывайте отдельной строкой, указав дату, номер платежного поручения, перечисления в бюджет, а также номера ведомостей выдачи аванса и зарплаты.

Скачать Книгу учета доходов и расходов УСН 2015По этой ссылке можно бесплатно скачать КУДИР для ИП на УСН:

Ведение книги учета доходов и расходов для владельцев малого бизнеса – обязательное занятие. Причем ведение книги доходов и расходов – это не только процедура, помогающая отслеживать движение средств при начинании собственного дела, но и обязательный по закону документ .

Законодательство по поводу обязательного ведения книги доходов и расходов то и дело обновляется и изменяется.

Например, для индивидуальных предпринимателей. которые зарегистрированы как плательщики единого налога на вмененный доход, вести книгу учета доходов и расходов вовсе не обязательно .

При сдаче отчетности в налоговую службу таким владельцам малого бизнеса вполне достаточно представить только налоговую декларацию по единому налогу на вмененный доход .

Если же индивидуальный предприниматель переходит с упрощенной системы налогообложения на общую, но в дальнейшем после перехода хочет предоставлять отчеты с доходом, равным нулю, ему совсем не обязательно вести книгу учета доходов и расходов.

Так как, согласно действующему законодательству, для предпринимателей, использующих общую систему налогообложения, ведение книги доходов и расходов не регламентировано законом .

Однако, бизнесмен полностью отказаться от ведения подобного документа, на стадии организации бизнеса и дальнейшего его развития, не может. Ведь на основании именно этой книги он составляет декларацию о расходах и доходах. на основе которой рассчитывается сумма налогов.

Также нет четко установленного законом порядка ведения книги учета доходов и расходов. Такой порядок установлен законом только для индивидуальных предпринимателей, чей бизнес связан со сферой торговли. Но и этот документ не имеет статуса нормативного акта, так что он может использоваться не как указания к действию, а как обычные рекомендации.

При ведении книги учета доходов и расходов индивидуальный предприниматель обязан заполнять ее в момент предоставления услуг, продажи товаров или изготовления продукции .

Все записи в книге должны вестись в строго хронологическом порядке .

Штраф за неведение или не правильное ведение книги доходов и расходов существует. Но если книга не ведется из-за приостановки предпринимательской деятельности, наложить такой штраф налоговые инспекторы не имеют права.

Для индивидуальных предпринимателей, которые являются плательщиками ЕНВД, ведение книги доходов и расходов состоит из заполнения четырех граф:

- «период учета»;

- «сумма выручки (дохода)»;

«затраты на производство продукции»;

- «чистый доход».

Если вы используете общую систему налогообложения, вести книгу доходов и расходов необходимо в обязательном порядке.

Такая книга учета доходов и расходов ведется ровно год. после окончания года на новый налоговый период владелец бизнеса обязан начать новую книгу доходов и расходов, предварительно зарегистрировав ее в налоговой инспекции.

При регистрации книги в налоговой, в ней предварительно фиксируется количество страниц, а также на последней странице проставляется порядковый номер с печатью.

Если в книге учета доходов и расходов допускаются исправления – после каждого должна стоять подпись предпринимателя.

Вести книгу учета доходов и расходов сегодня разрешается и в электронном виде. но при сдаче отчетности и предъявлении книги доходов и расходов в налоговые органы, всю информацию необходимо перенести на бумагу. Такой порядок ведения книги намного проще и удобнее в плане редакции информации и данных в ней.

Следует учесть, что книга учета доходов и расходов для ИП, находящихся на общей системе НО отличатся от упрощенцев:

Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (УСН или УСНО ) ведут организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

Перейти к новой редакции книги доходов и расходов действующей с 2009 года по 2011 .

Порядок заполнения книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. УСНО (в ред. Приказа Минфина РФ от 27.11.2006 N 152н, с изм. внесенными решением Верховного Суда РФ от 26.05.2006 N ГКПИ06-499)

Общие требования1.1. Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения (далее - налогоплательщики), ведут Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее - Книга учета доходов и расходов), в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

1.2. Налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога.

1.3. Ведение Книги учета доходов и расходов, а также документирование фактов предпринимательской деятельности осуществляется на русском языке. Первичные учетные документы, составленные на иностранном языке или языках народов Российской Федерации, должны иметь построчный перевод на русский язык.

1.4. Книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. На каждый очередной налоговый период открывается новая Книга учета доходов и расходов.

1.5. Книга учета доходов и расходов должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя - при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью налогового органа до начала ее ведения. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов, которая велась в электронном виде, и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя - при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью налогового органа.

1.6. Исправление ошибок в Книге учета доходов и расходов должно быть обоснованно и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью организации (индивидуального предпринимателя - при ее наличии).

Шау’нак LS · Книга доходов и расходов от 12.05.2015 для Windows

Мне очень нужна книга доходов и расходов при усн 2014 скачать бланк у вас можно?

2015-07-13 10:54:08

Гаара LS · Книга доходов и расходов от 12.05.2015 для Windows

Очень нужна книга учета доходов и расходов для ип на усн 2015 скачать бесплатно с вашего сайта её можно?

2015-06-30 13:26:41

Ника LS · Книга доходов и расходов от 17.12.2014 для Windows

Хорошая и удобная книга учета доходов и расходов для ип на усн 2014 скачать бесплатно удалось только тут)

+ 5 2015-05-18 07:23:59

lugasoft LS · Книга доходов и расходов от 07.02.2014 для Windows

Операции и Клиенты используются для внутреннего учета. В печатной форме книг в колонке содержание операции строка формируется в следующем порядке: наименование операци

2014-06-03 15:14:35

Маргарита LS · Книга доходов и расходов от 07.02.2014 для Windows

заполняю данную книгу в первый раз. подскажите пожалуйста, как правильно это сделать? что писать в графе операция. и обязательно ли заполнять графу клиент.

2014-06-01 10:21:26

lugasoft LS · Книга доходов и расходов от 07.02.2014 для Windows

Справочники -> Реквизиты

Юлия Владимировна Додонова LS · Книга доходов и расходов от 07.02.2014 для Windows

Спасибо большое за программу ,но у меня вопрос. Скачала, но там ООО Мотылек. Как переписать на свои ИП или уже это нельзя сделать.