Рейтинг: 4.0/5.0 (1920 проголосовавших)

Рейтинг: 4.0/5.0 (1920 проголосовавших)Категория: Windows: Ведение дел

Если в деятельности организации используется автомобиль, то расходы на эксплуатацию этого автомобиля можно учесть в бухгалтерском учете. Для этого необходимо, чтобы расходы на эксплуатацию автомобиля были экономически оправданы и документально подтверждены.

Документальным подтверждением расходов на горюче-смазочных материалы является путевой лист. Предприятие может использовать унифицированную форму путевого листа, а может разработать свою форму, утвердить приказом директора.

В самостоятельно разработанных формах путевых листов должны содержаться следующие обязательные реквизиты:

29 апреля 2003 года Министерство транспорта России утвердило Нормы расхода топлива и горюче-смазочных материалов № Р3112194-0366-03. Этот документ рекомендован к применению для автотранспортных предприятий, но он может быть использован для определения норматива расхода по ГСМ в целях исчисления налога на прибыль и на других предприятиях.

В качестве норм списания ГСМ можно использовать технические нормы расхода топлива и смазочных материалов, рекомендованные заводом - изготовителем и содержащиеся в техпаспорте транспортного средства.

Если расходы на ГСМ, произведенные Вашей организацией, значительно превышают нормы расхода, установленные Минтрансом или нормы, содержащиеся в техпаспорте транспортного средства, то можно списать ГСМ по фактическим расходам, утвердив фактические нормы в качестве применяемых на предприятии норм расходования ГСМ. Для более точного определения нормы фактического расхода необходимо учитывать следующие факторы использования автомобилей:

В любом случае выбранные нормы необходимо утвердить в качестве применяемых на предприятии. Для этих целей необходимо издать приказ или внутреннее распоряжение за подписью директора.

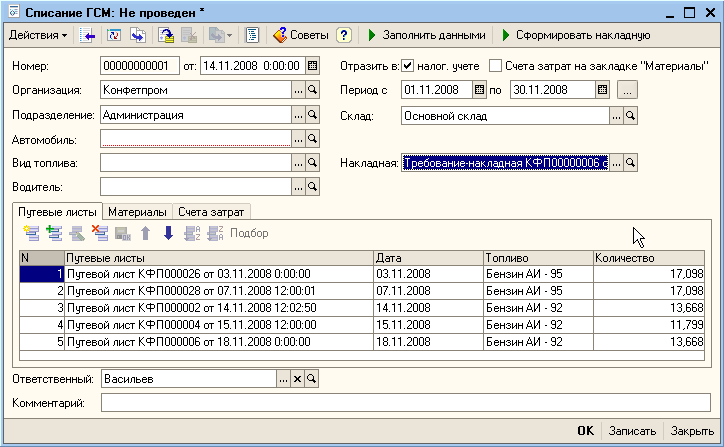

На предприятиях, не являющихся автотраспортным, разрешается заполнять один путевой лист за месяц на каждый из автомобилей. По окончании месяца путевой лист сдается в бухгалтерию. Бухгалтерия осуществляет выборочный контроль соответствия записей в путевом листе и остатков топлива в баках автомобилей. Основанием для списания топлива на затраты является накопительная ведомость данных путевых листов о фактическом расходе топлива за отчетный период.

По вопросам ведения бухгалтерского учета просим обращаться по телефону (812) 309-18-67 или через форму обратной связи .

Всем организациям, которые являются собственниками автомобильного транспорта, необходимо списывать израсходованные в ходе хозяйственной деятельности ГСМ. При этом никаких вольностей в этом плане налоговые органы не допускают. Единственным основанием, подтверждающим правильность списанных на затраты горюче-смазочных материалов, является путевой лист, который оформляется на все виды транспортных средств.

Несмотря на то, что существует 9 унифицированных форм данных бланков, основные реквизиты в них практически одинаковые. Оформляет путевые листы диспетчер или другое уполномоченное организацией лицо.

После заполнения всех соответствующих данных, он передает бланки бухгалтеру, который обязан проверить их правильность. Только после тщательной проверки он списывает израсходованное водителем автомобиля топливо.

Для проведения этой операции в путевом листе записывается пробег транспортного средства и фактический расход топлива. При этом списанию подлежат только те ГСМ, которые не превышают расход топлива по нормативам.

Если же произошел необоснованный перерасход горючего, сумму превышения удерживают из зарплаты водителя.

Расчет количества израсходованного топлива проводится по каждому путевому листу отдельно. Для каждого транспортного средства предприятие утверждает свою норму расхода горюче-смазочных материалов. В соответствии с ней и производится учет ГСМ по путевым листам. Для проверки правильности расчетов можно высчитать количество горюче-смазочных материалов за определенный период (месяц).

Для этого от последнего показания одометра отнимают показание на начало этого периода. Полученный общий километраж за месяц умножают на норму расхода ГСМ. Полученная цифра, если она не превышает расход по нормативам, подлежит списанию на затраты предприятия.

При расчетах расхода ГСМ специального транспорта (оснащенного различными механизмами) к топливу, израсходованному на пробег автомобиля, прибавляется горючее, необходимое на работу этих механизмов. Последнее рассчитывается путем умножения нормы расхода на 1 час работы механизма на количество рабочих часов.

На основании проверенных путевых листов составляется Акт на списание ГСМ, который каждое предприятие может разработать самостоятельно.

В нем содержатся такие данные:

• наименование организации;

• содержание операции;

• натуральные и денежные измерители;

• ответственные должностные лица;

Программа поставляется как дополнение к 1С:Бухгалтерии 8. Программа не имеет ограничений на количество рабочих мест в рамках одной локальной сети, но для работы нескольких пользователей, помимо основной поставки 1С:Бухгалтерии 8, потребуются дополнительные лицензии на 1С:Предприятие 8.

* Дополнительно оплачивается забор картриджа, или без платы вы сами привозите его в наш офис. Акция действует 3 месяца после приобретения программы (подписки итс)!

"Центр КТ" производит доставку во все города России. Доставка и установка в пределах города производится совершенно Бесплатно. Доставка "Проф " версий программных продуктов 1С, производятся бесплатно по всей России !

График работы офисов (самовывоз): Пн-Пт: 9.30-19.00.

График доставки: Пн-Пт: 10.00-19.00; Сб-Вс: По договренности.

Условия покупки

1С:ИТС – отлично подойдет к покупке вашего продукта, ведь это информационно-технологическое сопровождение, другими словами комплексная поддержка, оказываемая пользователям программ «1С:Предприятие» компанией 1С и ее партнерами.

ГСМ и Путевые Листы

Организации вправе увеличить норму расхода на ГСМ по служебному транспорту на повышающий «зимний» коэффициент.

Он установлен для каждого региона.

Минимальный — 1,05.

Максимальный — 1,2.

Для этого нужно оформить приказ об увеличении нормы расхода топлива.

К расходам на содержание служебного автотранспорта относятся:

К расходам на содержание служебного автотранспорта относятся:

Расходы организации на приобретение ГСМ могут учитываться в составе материальных расходов в соответствии с пп. 5 п. 1 ст. 254 НК РФ в зависимости от назначения используемого транспорта.

Если некоторые затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, Вы вправе самостоятельно определить, к какой именно группе отнесете такие затраты.

Конкретный порядок учета расходов на ГСМ следует закрепить в учетной политике .

Если автомобиль используется для служебных поездок, то расходы на содержание такого автомобиля следует учитывать в составе прочих расходов согласно пп. 11 п. 1 ст. 264 НК РФ.

Нормирование расходов на ГСМ

Компенсация сотруднику организации стоимости ГСМ, использующим личные автомобили в служебных целях, нормируется.

Компенсация сотруднику организации стоимости ГСМ, использующим личные автомобили в служебных целях, нормируется.

В целях расчета налога на прибыль суммы компенсации за использование личных автомобилей для служебных поездок относятся к прочим расходам в пределах норм.

Нормы применяются и в том случае, если возмещаются затраты на горюче-смазочные материалы.

Если сотруднику выплачивается компенсация за использование личного транспорта в служебных целях, дополнительно учесть в расходах возмещение затрат на содержание автомобиля нельзя.

НК РФ не содержит конкретного перечня расходов на содержание служебного транспорта и требований о нормировании таких расходов.

НК РФ не содержит конкретного перечня расходов на содержание служебного транспорта и требований о нормировании таких расходов.

Нормируются для целей налогообложения прибыли только расходы на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов (постановление Правительства РФ от 08.02.2002 N 92).

При этом Распоряжением Минтранса РФ от 14.03.2008 N АМ-23-р введены в действие Методические рекомендации "Нормы расхода топлив и смазочных материалов на автомобильном транспорте".

Рекомендации предназначены для автотранспортных предприятий, организаций, занятых в системе управления и контроля, предпринимателей и другое, независимо от форм собственности.

Пунктом 3 Рекомендаций определено, что нормы расхода топлив и смазочных материалов на автомобильном транспорте предназначены, в частности, и для расчетов по налогообложению предприятий.

Ограничений по учету расходов на ГСМ при исчислении налога на прибыль названными нормами не предусмотрено.

В отношении автомобилей, для которых нормы расхода не утверждены, при определении норм расхода топлива налогоплательщику следует руководствоваться соответствующей технической документацией или информацией, предоставляемой изготовителем автомобиля.

Для моделей, марок и модификаций автомобильной техники, на которую Минтрансом России не утверждены нормы расхода топлива, руководители предприятий могут вводить своим приказом нормы, разработанные по индивидуальным заявкам в установленном порядке научными организациями, осуществляющими разработку таких норм по специальной программе-методике.

Согласно разъяснениям ФНС и Минфина России допускается применение норм, определенных в технической документации и (или) информации, предоставляемой изготовителем автомобиля.

Другими словами, организация вправе самостоятельно разработать и утвердить временные нормы расхода топлива на основании данных технической документации или информации, полученной от изготовителя автомобиля, а также с учетом результатов испытаний, контрольных замеров, проведенных комиссией и зафиксированных в акте контрольного замера расхода топлива.

Периодичность и порядок пересмотра временных норм расхода топлива организация определяет самостоятельно.

Ещё по этой теме - Письмо Минфина № 03-03-06/1/2875

Документальное подтверждение

расходов на ГСМ в целях налогообложения

Глава 25 НК РФ не предусматривает особенности оформления и формирования первичных документов .

Глава 25 НК РФ не предусматривает особенности оформления и формирования первичных документов .

В целях налогообложения в качестве первичных документов, подтверждающих обоснованность произведенных расходов, связанных с содержанием и эксплуатацией автотранспорта, служат первичные документы, используемые в бухгалтерском учете:

По мнению налоговых органов, для списания ГСМ одних только документов, подтверждающих приобретение и оплату ГСМ, недостаточно.

Документы об оплате ГСМ подтверждают лишь факт покупки и оплаты топлива, но не подтверждают использование автотранспорта в производственных целях, иными словами, они не подтверждают экономическую обоснованность расходов.

Минфин считает, что документом, который подтверждает использование автотранспорта в производственных целях и, как следствие, обоснованность затрат на ГСМ, является путевой лист.

(См. письмо внизу страницы).

Если организация не оформляет путевые листы, то это является основанием для непризнания налоговым органом расходов на ГСМ.

В целях минимизации разногласий с налоговыми органами по вопросам документального подтверждения и обоснованности расходов на списание ГСМ рекомендуем оформлять путевые листы.

Оформление путевых листов

Согласно п. 1 ст. 9 Закона N 402-ФЗ все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет .

Согласно п. 1 ст. 9 Закона N 402-ФЗ все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет .

Первичные документы составляются так, чтобы можно было судить об обоснованности произведенных расходов на приобретение горюче-смазочных материалов.

Обязательные реквизиты и порядок заполнения путевых листов утверждены приказом Минтранса России от 18.09.2008 N 152 "Об утверждении обязательных реквизитов и порядка заполнения путевых листов".

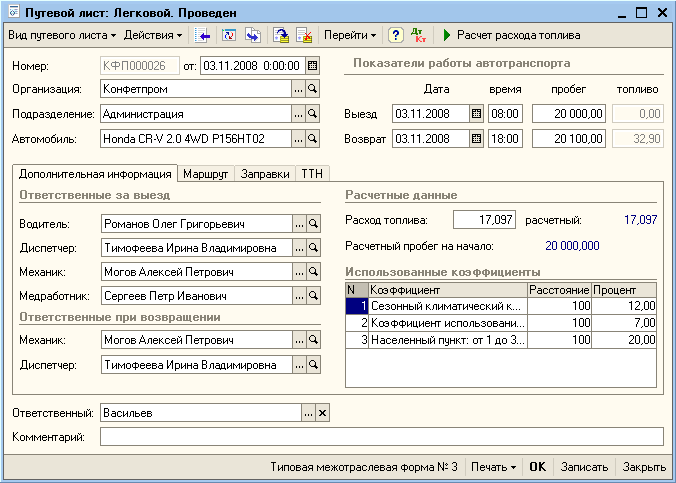

В путевом листе указываются номер и дата выдачи, серия и номер автомобиля, его марка, цель поездки, информация о конкретном месте следования, показания спидометра, остаток горючего при выезде и возвращении.

Эти реквизиты являются обязательными и отражают содержание хозяйственной операции. На основании этих данных определяется фактический расход на горюче-смазочные материалы по конкретному автомобилю.

Указанный порядок обязателен для применения организациями автомобильного транспорта для подтверждения расходов в целях налогообложения прибыли организаций.

Дефекты в оформлении путевых листов могут обернуться претензиями как от налоговиков — они снимут расходы на бензин, так и от Гостранснадзора — он оштрафует на 20 тыс. рублей по статье 19.5 КоАП РФ.

Не транспортные организации, на которые приказ Минтранса России от 18.09.2008 N 152 не распространяется, могут использовать самостоятельно разработанные путевые листы в качестве одного из документов, подтверждающих расходы на приобретение горюче-смазочных материалов, закрепив указанный порядок в учетной политике для целей налогообложения.

Не транспортные организации, на которые приказ Минтранса России от 18.09.2008 N 152 не распространяется, могут использовать самостоятельно разработанные путевые листы в качестве одного из документов, подтверждающих расходы на приобретение горюче-смазочных материалов, закрепив указанный порядок в учетной политике для целей налогообложения.

Самостоятельно разработанная форма путевого листа должна содержать обязательные реквизиты, указанные в п. 2 ст. 9 Закона N 402-ФЗ.

Судебная практика говорит о том, что в случае отсутствия путевых листов налоговые органы могут посчитать, что автомобиль не используется в служебных целях, и исключить суммы или часть суммы начисленной амортизации из состава расходов.

Во избежание споров с проверяющими организациям лучше вести путевые листы.

Транспортное средство на предприятии довольно распространённое явление и как никакое другое основное средство требует постоянных расходов. Львиную долю в структуре расходов на транспортное средство составляет ГСМ. Для того чтобы учесть ГСМ в расходах на любой системе налогообложения необходимо подтвердить расходование ГСМ конкретным транспортным средством, а для этого необходима правильная первичная документация. О том, какие документы необходимы для списания ГСМ и признания их в расходах пойдет речь в данной статье.

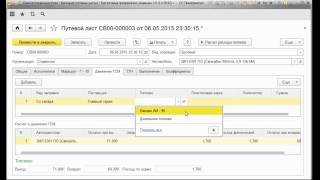

Экономическую обоснованность расходов на ГСМ может подтвердить только путевой лист. Путевой лист — это первичный документ для учета пробега, топлива, маршрута авто и работы водителя. Унифицированная форма документа утверждена постановлением Госкомстата России от 28 ноября 1997 г. № 78. Напомним, что с начала 2013 года использовать строго унифицированные формы первичной документации необязательно. Можно полностью обходиться собственными шаблонами, которые будут оформлены в соответствии с действующим законом о бухгалтерском учете, а именно, содержать все необходимые для первичных документов реквизиты.

Путевой лист выписывает диспетчер или другой работник, уполномоченный на это руководителем организации.

Как правило, рассматриваемый документ выписывают только на один день (смену) работы водителя. Следующий путевой лист выдают при условии, что водитель сдал документ за предыдущий день работы. Если работник направлен в командировку и выполняет работу более одних суток, путевой лист можно выписать на необходимое количество дней. Выписывают путевые листы в одном экземпляре и хранят пять лет.

Вносить изменения в первичные учетные документы можно, но лишь по согласованию с участниками хозяйственных операций. Это должно быть подтверждено подписями тех же лиц, которые подписали соответствующие документы, с указанием даты внесения исправлений. Поэтому исправление (например, нормы расхода бензина) должно быть подтверждено подписью водителя и механика (или иного уполномоченного лица).

Отметим, что данные, связанные с работой автомобиля (например, данные о времени простоя), в путевой лист заносит водитель и заверяет своей подписью. Ответственность за правильное заполнение документа несут руководитель организации, а также те лица, которые отвечают за эксплуатацию автомобиля и участвуют в оформлении этого документа.

Списание ГСМ бухгалтерия производит ежемесячно. Основным документом, подтверждающим расход ГСМ, является путевой лист. Чтобы расходы на приобретение ГСМ были документально подтверждены, достаточно, по мнению судов, наличия ведомости учета ГСМ, первичных документов на приобретение ГСМ, актов списания ГСМ и путевого листа.

Так, по мнению финансистов, для целей налогового учета расходы на покупку бензина для служебных легковых автомобилей должны удовлетворять требованиям, установленным пунктом 1 статьи 252 Налогового кодекса РФ, и могут быть подтверждены именно путевыми листами и кассовыми чеками на покупку топлива. В частности, такая позиция высказана в письме Минфина России от 04.09.2007г. №03-03-06/1/640.

После того как бухгалтер получил путевые листы, он проверяет правильность их оформления и производит списание израсходованного водителем бензина. Для расчета затрат на ГСМ необходимо, чтобы в путевом листе был определен фактический пробег автомобиля и расход топлива.

Следует иметь ввиду, что во время проверок, при отсутствии в документе необходимой информации (а то и вовсе самого документа) контролеры признают расходы неподтвержденными.

Дополнительно отметим, что если организация выплачивает своему работнику компенсацию за использование им личного автомобиля для служебных поездок, то обоснованность расходов также подтверждают путевыми листами. На этом настаивает Минфин России в письме от 16 ноября 2006 г. № 03-03-02/275.

Акт на списание ГСМ

Акт на списание ГСМ не является унифицированным первичным документом, но вместе с путевым листом является необходимым документов для подтверждения расходов на ГСМ.

Согласно Федеральному закону "О бухгалтерском учете" все первичные учетные документы должны приниматься к учету, если документы содержат следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

В любом случае, акт должен содержать подпись материально ответственного лица и лица, осуществляющего контроль. Акт утверждается руководителем предприятия.

Содержание

Учет расходов ГСМ традиционно является серьезной задачей для большинства практикующих бухгалтеров, так как он обусловлен необходимостью контроля за расходом топлива, который связан с большим количеством трудно учитываемых параметров и зависит от добросовестности водителей и их отношения к заполнению первичной документации.

Учет расходов ГСМ традиционно является серьезной задачей для большинства практикующих бухгалтеров, так как он обусловлен необходимостью контроля за расходом топлива, который связан с большим количеством трудно учитываемых параметров и зависит от добросовестности водителей и их отношения к заполнению первичной документации.

Для бухгалтеров также важно, в какой части эти расходы могут уменьшить налогооблагаемую базу при расчете налога на прибыль, как отличить обоснованные расходы от необоснованных.

Особенности учета ГСМ В Разъяснениях МНС к горюче-смазочным веществам относят следующие группы:

В Разъяснениях МНС к горюче-смазочным веществам относят следующие группы:

Но при этом организация обязана издать собственный внутренний документ, устанавливающий предельно допустимые нормы расходов с учетом эксплуатационных характеристик техники. Такие нормы должны быть установлены для техники в период ее эксплуатации, ремонта и техобслуживания.

Достаточно сложно самостоятельно рассчитать такие нормы, необходимо измерять расход ГСМ в пробках, при разных режимах эксплуатации, в разную погоду. Не все технические службы предприятий в состоянии это сделать и предоставить данные, которые и лягут в основу разработки учетной политики организации, связанной с ГСМ.

Получение физическим лицом электронной подписи для госуслуг сопровождается также получением и квалифицированного сертификата, содержащего обязательные данные: фамилия, имя, отчество, СНИЛС владельца. Об ЭЦП для госуслуг можно прочитать здесь .

Именно поэтому и возникает необходимость в программных продуктах, уже содержащих разработанные и проверенные нормы расходования ГСМ. Программа для расчета расхода топлива должна исключить необходимость ввода этих показателей вручную.

Минтранс в своих рекомендациях от 2008 года дал примерные нормы расхода для большинства марок автомобилей и спецтехники. Но его рекомендации не являются всеобъемлющими, так как за прошедшие с их выхода 10 лет появились новые модели автотранспорта.

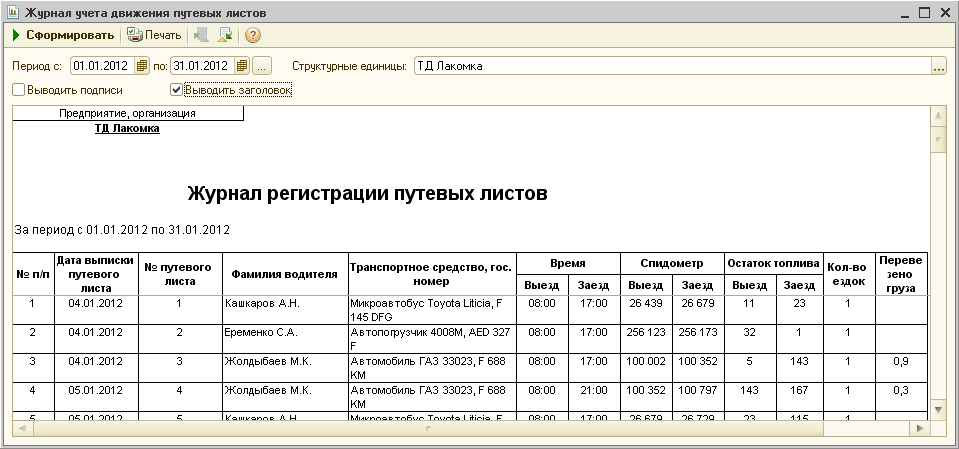

Учет ГСМ неразрывно связан с ведением таких документов, как путевые листы водителей. Только они являются основанием для списания фактически израсходованных ГСМ.

В них указывается километраж и маршрут, проставляются показания и количество литров бензина или дизтоплива. Формы путевых листов унифицированы. В них фиксируется остаток горючего в баках на момент начала и окончания движения. Нарушение правил заполнения путевого листа может привести к отказу принятия расходов.

Программа, учитывающая ГСМ, обычно должна иметь возможность сформировать и распечатать путевые листы, а также обработать содержащиеся в них данные для расчета норм ГСМ.

Стандартные системы Учет ведется бухгалтерами в системах 1С, например «1С: Бухгалтерия 7.7». В рамках этой знакомой программы разработана отдельная конфигурация, позволяющая учитывать затраты на ГСМ.

Учет ведется бухгалтерами в системах 1С, например «1С: Бухгалтерия 7.7». В рамках этой знакомой программы разработана отдельная конфигурация, позволяющая учитывать затраты на ГСМ.

Она помогает рассчитать расходы на топливо но, нормы расходования необходимо брать из методических рекомендаций или учетной политики и вводить в программу в ручном режиме.

Модуль позволяет вести не только бухгалтерский учет ГСМ, но и оперативный, используемый для ежедневного планирования, и позволяет формировать различные виды отчетов.

Для государственных учреждений в рамках 1С разработан модуль: «Автотранспорт и учет ГСМ для государственных учреждений». Он предназначен для бюджетных организаций, но при определенной доработке может быть интегрирован и в стандартную базу.

Эта программа для учета расхода топлива подойдет для небольшого автопарка, но не поможет работе автотранспортных предприятий. Для них разрабатываются свои продукты.

Существуют и отдельные программы, позволяющие рассчитать расходы по ГСМ и произвести учет путевых листов. Достаточно часто они способны интегрироваться с 1С или в них предусмотрен механизм передачи данных в этот программный комплекс. Такие программы, как правило, применяются компаниями с большим автопарком.

«Респект: Учет путевых листов и ГСМ» Одной из популярных программ является «Респект: Учет путевых листов и ГСМ». Она позволяет вести учет расходования ГСМ для грузового и легкового транспорта, для спецтехники, принадлежащих юридическим лицам и индивидуальным предпринимателям.

Одной из популярных программ является «Респект: Учет путевых листов и ГСМ». Она позволяет вести учет расходования ГСМ для грузового и легкового транспорта, для спецтехники, принадлежащих юридическим лицам и индивидуальным предпринимателям.

В эту программу уже занесены все необходимые стандарты потребления топлива для любых условий и марок автомобилей в соответствии с рекомендациями Минтранса от 2008 года.

Каждое новое транспортное средство, появившееся у компании, легко добавляется в базу. Программа позволяет вести учет выработки водителей и автотранспортных средств не только по километражу, но и по часам .

В программу заложена опция, позволяющая рассчитывать остатки топлива в баке после определенного пробега. Она легко отслеживает все способы приобретения топлива – за наличный и безналичный расчет или с оплатой талонами, и производит необходимые проводки.

«Респект» позволяет вести единый реестр путевых листов и распечатывать их по готовым форматам.

Многие бухгалтеры считают, что разъяснения Минфина позволяют им заполнять путевые листы по упрощенной, не унифицированной форме, не только на поездку, но и за месяц, но такая практика может привести к разногласиям с налоговой инспекцией.

Программа помогает быстро и без особых хлопот заполнить и распечатать унифицированные путевые листы для каждой отдельной поездки.

Важно, что ПО полностью совместимо с «1С: Бухгалтерия 3.0», может быть интегрировано с «1С: Комплексная автоматизация» и «1С: Управление торговлей» и легко передавать данные в «1С Бухгалтерию 8.0» .

При установке программы пользователям обеспечивается техподдержка и все необходимые обновления, они могут пользоваться свежей правовой информацией, издаваемой государственными органами по данной теме.

«АвтоПарк» и прочие программные продукты Для крупных автотранспортных предприятий можно порекомендовать программный продукт «АвтоПарк». Это единая система, посвященная управлению автотранспортным предприятием. В ее рамках есть и модули, позволяющие учитывать расход ГСМ и вести учет путевых листов. В этой программе реализованы, в частности, подсистемы:

Для крупных автотранспортных предприятий можно порекомендовать программный продукт «АвтоПарк». Это единая система, посвященная управлению автотранспортным предприятием. В ее рамках есть и модули, позволяющие учитывать расход ГСМ и вести учет путевых листов. В этой программе реализованы, в частности, подсистемы:

Эта программа не требует интеграции с 1С, вполне самостоятельно ведет весь бухгалтерский учет, но предназначена только для автотранспортного предприятия, потому ряда возможностей 1С в ней не предусмотрено.

Специально для автотранспортных предприятий разработана и группа программ:

Все эти программы позволяют вести учет ГСМ и путевых листов. Отличаются они количеством транспортных средств, учет которых можно вести (для версии Мини – не более трех) и наличием некоторых опций.

Проверить всю необходимую документацию перед отправкой в ПФР теперь можно на онлайн-сервисах Пенсионного фонда, нажав всего несколько клавиш. Подробнее о проверке ПРФ онлайн узнайте в этой статье.

Существуют демо-версии, позволяющие бесплатно сделать первые 40 проводок и оформить первые 40 путевых листов. Изюминкой этих программ является возможность загрузки в них фотографий водителей, но большими возможностям они не блещут, предоставляя стандартный перечень опций.

Они могут импортировать данные из 1С, но возможности интеграции не предусмотрено. Зато, в качестве справочной информации, в базах можно найти правила дорожного движения. Их поддержка и обновление производятся бесплатно.

В итоге можно сделать вывод, что самостоятельно, вручную, вести учет и списание ГСМ на сегодняшний день не только неудобно, но и нецелесообразно. В распоряжении бухгалтера имеются программные продукты, позволяющие облегчить работу по учету ГСМ и большей, и меньшей сложности.

Выбор программного продукта всегда будет обусловлен размером автопарка и спецификой работы предприятия.

Статья И.Зерновой. опубликованная в журнале "Бюджетные учреждения здравоохранения: бухгалтерский учет и налогообложение", 2008, N 12.

Практически во всех учреждениях здравоохранения на балансе числится автотранспорт. В процессе его эксплуатации приходится оформлять путевые листы, которые не только служат основанием для списания расходов по ГСМ, но и в целом подтверждают экономическую обоснованность и производственную направленность всех затрат, связанных с использованием автотранспорта. Поэтому важно правильно заполнить этот документ. В течение 2008 г. изданы два нормативных акта, регулирующие порядок заполнения путевых листов и списания горюче-смазочных материалов. Ознакомиться с ними будет интересно и учреждениям здравоохранения.

Требования к заполнению

обязательных реквизитов путевого листа

На 21 октября 2008 г. приходится начало действия Приказа Минтранса России от 18.09.2008 N 152 "Об утверждении Обязательных реквизитов и порядка заполнения путевых листов" (далее - Приказ N 152). Данный документ должны применять юридические лица, эксплуатирующие легковые и грузовые автомобили, автобусы, троллейбусы, трамваи.

В разд. II Приказа N 152 перечислены реквизиты, обязательные для заполнения при оформлении путевого листа:

- наименование и номер путевого листа;

- сведения о сроке действия путевого листа;

- сведения о собственнике (владельце) транспортного средства;

- сведения о транспортном средстве;

- сведения о водителе.

Сначала рассмотрим, как следует заполнять строку "Сведения о сроке действия путевого листа". В данной строке указывают дату (число, месяц, год), в течение которой путевой лист может быть использован, а в случае оформления путевого листа более чем на один день - даты (число, месяц, год) начала и окончания срока, в течение которого путевой лист может быть использован (п. 4 Приказа N 152).

До выхода Приказа N 152 (согласно Указаниям по применению и заполнению форм путевого листа по учету работы автотранспорта, утвержденным Постановлением N 78 <1>) путевой лист был действителен только в течение одного дня или смены. На более длительный срок он выдавался лишь в случае командировки, когда водитель выполнял задание сроком более одних суток (смены). Однако Минфин и ранее не запрещал учреждениям оформлять путевые листы на установленный по их усмотрению срок. Так, в Письме от 03.02.2006 N 03-03-04/2/23 указано, что первичные документы должны составляться таким образом и с такой регулярностью, чтобы на их основании можно было судить об обоснованности произведенных затрат, например расходов по ГСМ. Если путевой лист отвечал этим требованиям, его можно было оформлять раз в неделю, месяц.

<1> Постановление Госкомстата России от 28.11.1997 N 78 "Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте".

Примечание. В настоящее время согласно п. 10 Приказа N 152 учреждениям официально разрешено оформлять путевые листы на длительный срок, но не более чем на один месяц.

Согласно Приказу N 152 путевой лист оформляется на каждое транспортное средство, используемое юридическим лицом для осуществления перевозок грузов, пассажиров и багажа. Однако в том случае, если в течение срока действия путевого листа транспортное средство используется посменно несколькими водителями, допускается оформление на одно транспортное средство нескольких путевых листов, отдельно на каждого водителя.

По строке "Сведения о собственнике (владельце) транспортного средства" должны быть обозначены наименование, организационно-правовая форма, местонахождение учреждения здравоохранения, а также номер его телефона.

Среди сведений о транспортном средстве нужно указать:

- тип (легковой автомобиль, грузовой автомобиль, автобус) и модель транспортного средства, а в случае если грузовой автомобиль используется с автомобильным прицепом, полуприцепом, - и модель автомобильного прицепа, полуприцепа;

- государственный регистрационный знак легкового автомобиля, грузового автомобиля, грузового прицепа, грузового полуприцепа, автобуса;

- показания спидометра (полный пробег в километрах) при выезде транспортного средства из гаража и его заезде в гараж;

- дату (число, месяц, год) и время (часы, минуты) выезда транспортного средства с места постоянной стоянки и его заезда на указанную стоянку.

В сведениях о водителе нужно указать фамилию, имя, отчество водителя, дату (число, месяц, год) и время (часы, минуты) проведения предрейсового и послерейсового медицинского осмотра водителя.

Говорить о какой-либо единой форме путевого листа, обязательной к применению всеми учреждениями, не приходится, поскольку Минфин издал ряд писем, в которых даны разъяснения по поводу использования форм путевых листов в деятельности учреждений. Так, в Письмах от 07.04.2006 N 03-03-04/1/327, от 16.03.2006 N 03-03-04/2/77, от 20.02.2006 N 03-03-04/1/129, от 20.09.2005 N 03-03-04/1/214, от 01.08.2005 N 03-03-04/1/117 сказано, что в случае когда для определенной финансово-хозяйственной операции имеется унифицированная форма первичной учетной документации, организации обязаны ее применять.

Формы путевых листов для легкового, грузового и специального автотранспорта, утвержденные Постановлением N 78 в составе комплекта унифицированных форм первичной учетной документации по учету работ в автомобильном транспорте, используются юридическими лицами всех форм собственности, осуществляющими деятельность по эксплуатации автотранспортных средств (грузовых, легковых, в том числе служебных, специализированных и такси), и носят обязательный характер для автотранспортных организаций. Остальные учреждения, в частности учреждения здравоохранения, могут использовать формы путевых листов, утвержденные Постановлением N 78 либо самостоятельно разработанные. Самостоятельно разработанные формы должны отражать все обязательные реквизиты, указанные Приказом N 152, и подтверждать произведенные расходы по ГСМ.

Заполнение данных путевого листа по движению ГСМ

Раздел "Движение горючего" содержит такую информацию, как количество выданного бензина, его остаток при выезде и возвращении к месту стоянки, а также расход бензина по норме и фактический расход.

В настоящее время учреждения здравоохранения, как правило, не выдают при выезде автотранспорта бензин, а выделяют водителю под отчет наличные денежные средства на его приобретение. Поэтому в данном случае количество приобретенных ГСМ, отраженное в графе путевого листа "Выдано по заправочному листу N", должно соответствовать количеству ГСМ, указанному в приложенных к авансовому отчету водителя контрольно-кассовых чеках, подтверждающих заправку автомобиля бензином в этот день.

Для заполнения в путевом листе таких данных, как расход бензина по норме, необходимо иметь информацию о пути следования, его протяженности от организации до места назначения и норме списания ГСМ. В строке "Расход фактический" указывается фактический расход бензина. При этом необходимо учитывать, что, как правило, показатели граф "Расход по норме" и "Расход фактический" равны. В случае если расход по норме превышает фактический расход, списание производится согласно фактическому расходу бензина. Если фактический расход превышает расход по норме, то бензин списывается по норме.

Для определения расхода ГСМ по норме необходимо в путевом листе заполнить показатели "Место отправления" и "Место назначения", то есть указать конкретный путь следования. Записи типа "поездки по городу", "езда по городу" или "по заданию учреждения" не смогут подтвердить производственный характер расходов учреждения (Письмо Минфина России от 20.02.2006 N 03-03-04/1/129). Контролирующие органы при проверке правильности заполнения путевых листов укажут на эти нарушения, поскольку отсутствие данных о маршруте следования не позволяет судить о том, что транспортное средство было использовано именно в служебных целях, так же как и невозможно проконтролировать пробег автомобиля.

Кроме того, в путевом листе проставляются время выезда и возвращения, километраж и подпись лица, пользовавшегося автомобилем. Довольно часто бывает, что лицо, пользовавшееся услугами автотранспортного средства, ставит подпись не в каждой строке, где указаны место отправления и назначения, время выезда и возвращения, а внизу путевого листа, предполагая, что этого достаточно для подтверждения использования автомобиля в течение дня по нескольким направлениям. Это также может быть расценено контролирующими органами как нарушение.

Нормы расхода ГСМ

Как было указано выше, для заполнения строки "Расход бензина по норме" нужно воспользоваться данными о пробеге и нормами списания ГСМ на определенный вид автотранспорта. Норма расхода топлива и смазочных материалов подразумевает установленную меру их потребления при работе автомобиля конкретной модели, марки или модификации.

Напомним, что до 31.12.2007 ГСМ подлежали списанию по Нормам, утвержденным Минтрансом, Департаментом автотранспорта и Федеральным государственным унитарным предприятием "Государственный научно-исследовательский институт" (Р 3112194-0366-03). Данные Нормы применялись всеми организациями, независимо от формы собственности. С 01.01.2008 они утратили силу, а новые были утверждены Распоряжением Минтранса России от 14.03.2008 N АМ-23-р "О введении в действие Методических рекомендаций "Нормы расхода топлив и смазочных материалов на автомобильном транспорте" (далее - Распоряжение N АМ-23-р) и введены в действие с 01.04.2008.

В Распоряжении N АМ-23-р приведены значения базовых, транспортных и эксплуатационных норм расхода топлива для автомобильного подвижного состава общего назначения, нормы расхода топлива на работу специальных автомобилей, порядок их применения, формулы и методы расчета нормативного расхода топлива при эксплуатации, справочные нормативные данные по расходу смазочных материалов, значения зимних надбавок и другая информация. Базовая норма расхода топлива зависит от конструкции автомобиля, его агрегатов и систем, категории, типа и назначения автомобильного подвижного состава (легковые, автобусы, грузовые), от вида используемого топлива. При расчете базовой нормы учитывают массу автомобиля в снаряженном состоянии, типизированный маршрут и режим движения в условиях эксплуатации в пределах правил дорожного движения. Нормы расхода топлива на 100 км пробега автомобиля определены в литрах бензина или дизтоплива для бензиновых и дизельных автомобилей. Транспортная норма (норма на транспортную работу) включает в себя базовую норму и зависит или от грузоподъемности, или от нормируемой загрузки пассажиров, или от конкретной массы перевозимого груза. Эксплуатационная норма устанавливается на основе базовой или транспортной нормы с использованием поправочных коэффициентов (надбавок). Базовая норма также зависит от грузоподъемности, или от нормируемой загрузки пассажиров, или от массы перевозимого груза.

Нормы расхода топлива могут повышаться или понижаться в зависимости от условий, при которых эксплуатируется транспортное средство. В случае применения нескольких надбавок норма расхода топлива определяется с учетом их суммы или разности. В частности, нормы могут увеличиваться с учетом следующих обстоятельств:

1) времени года. Норма расхода топлива и смазочных материалов в зимнее время (в зависимости от климатических районов страны) увеличивается с 5 до 20%. В Приложении 2 к Распоряжению N АМ-23-р установлена предельная величина зимних надбавок по каждому региону, а также указано, в каком регионе какие месяцы считаются зимними;

2) работы автотранспорта на дорогах общего пользования I, II и III категорий со сложным планом, вне пределов городов и пригородных зон, где в среднем на 1 км пути имеется более пяти закруглений (поворотов) радиусом менее 40 м (то есть на 100 км пути не менее 500 м), - до 10%, на дорогах общего пользования IV и V категорий - до 30%;

3) работы автотранспорта в городах с определенной плотностью населения. Чем выше плотность населения, тем больше надбавка к норме расхода топлива. Так, если плотность населения превышает 3 млн человек, размер надбавки, которую может установить организация, составляет до 25%, от 1 до 3 млн человек - до 20% и так далее;

4) обкатки новых автомобилей. При пробеге новыми автомобилями (обкатке) и автомобилями, прошедшими капитальный ремонт, первой тысячи километров, а также при централизованном перегоне таких автомобилей своим ходом в одиночном состоянии предполагается надбавка в размере до 10%, при перегоне автомобилей в спаренном состоянии - до 15%, в строенном - до 20%.

В ряде случаев норма расхода топлива наоборот может снижаться, например при работе на дорогах общего пользования I, II и III категорий за пределами пригородной зоны на равнинной и слабохолмистой местности (высота над уровнем моря до 300 м). В этом случае норма расхода топлива может быть уменьшена не более чем на 15%.

Смазочные средства, а именно масла, тормозные жидкости, тосол, списываются также по установленной норме. Исходя из Приложения 1 к Распоряжению N АМ-23-р нормы эксплуатационного расхода смазочных средств (с учетом замены и текущих дозаправок) установлены из расчета на 100 л от общего расхода топлива, рассчитанного по нормам для данного автомобиля, причем нормы расхода масел установлены в литрах, нормы расхода смазок - в килограммах.

Нормы расхода масел увеличиваются до 20% для автомобилей, прошедших капитальный ремонт, а также для автомобилей, находящихся в эксплуатации более пяти лет.

Расход смазочных материалов при капитальном ремонте агрегатов автомобилей устанавливается в количестве, равном одной заправочной емкости системы смазки данного агрегата. Расход тормозных, охлаждающих и других рабочих жидкостей определяется в количестве и объеме заправок и дозаправок на один автомобиль в соответствии с рекомендациями заводов-изготовителей, инструкциями по эксплуатации и т.п. Предельные значения норм эксплуатационного расхода смазочных материалов приведены в Приложении 1 к Распоряжению N АМ-23-р.

Определив норму расхода ГСМ для каждой марки, модели или модификации эксплуатируемых автомобилей, их утверждают приказом руководителя и применяют при списании.

Списание ГСМ по нормам

Нормативный расход топлива в отношении определенного автомобиля определяется расчетным путем с учетом проделанного километража. Его расчет можно представить в виде формулы:

Qн = 0,01 x Hs x S x (1 + 0,01 x D),

где Qн - нормативный расход топлива, л;

Hs - базовая норма расхода топлива на пробег автомобиля, л/100 км;

S - пробег автомобиля, км;

D - поправочный коэффициент (суммарная относительная надбавка или снижение) к норме, %.

Рассмотрим на примере расчет нормативного расхода топлива.

Пример 1. На балансе учреждения здравоохранения числится автомобиль ГАЗ-3110 (двигатель ЗМЗ-4026.10). Согласно путевому листу он проехал 120 км, из них:

- 80 км - по городу;

- 40 км - по области.

Автомобиль эксплуатировался в зимнее время. Приказами руководителя учреждения утверждены:

- базовая норма расхода топлива - 13 л/100 км;

- надбавка за эксплуатацию автомобиля в зимнее время - 15%;

- надбавка за эксплуатацию автомобиля в городе с плотностью населения 1,5 млн человек - 12%.

Нормативный расход топлива составит 18,02 л:

- по городу - 11,67 л (0,01 x 13 x 80 x (1 + 001 x 27));

- по области - 6,35 л (0,01 x 13 x 40 x (1 + 0,01 x 15)).

Бухгалтерский учет

Согласно п. 63 Инструкции N 25н <2> все виды горюче-смазочных материалов учитываются на счете 105 03 000 "Горюче-смазочные материалы". Их поступление отражается по дебету, а списание - по кредиту этого счета.

<2> Инструкция по бюджетному учету, утв. Приказом Минфина России от 10.02.2006 N 25н.

Списание ГСМ отражается в бюджетном учете следующими проводками:

- в рамках бюджетной деятельности:

Дебет счета 1 401 01 272 "Расходование материальных запасов"

Кредит счета 1 105 03 440 "Уменьшение стоимости горюче-смазочных материалов".

- в рамках приносящей доход деятельности:

Дебет счета 2 106 04 340 "Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)"

Кредит счета 2 105 03 440 "Уменьшение стоимости горюче-смазочных материалов".

Рассмотрим на примере отражение операции по списанию ГСМ.

Пример 2. Водитель автомашины представил в бухгалтерию:

- авансовый отчет по выданной ему из кассы учреждения в подотчет сумме в размере 350 руб. на приобретение бензина. К отчету был приложен чек АЗС на сумму 340 руб.;

- путевой лист, подтверждающий фактический расход бензина по норме в количестве 14 л на сумму 300 руб.

На приобретение бензина были направлены средства, полученные от оказания платных медицинских услуг (по направлениям, указанным в лицензии), в рамках которых эксплуатировался автомобиль и которые не облагаются НДС. Остаток неиспользованных средств внесен в кассу учреждения.

В бухгалтерском учете эти операции будут отражены следующим образом: