Рейтинг: 4.5/5.0 (1919 проголосовавших)

Рейтинг: 4.5/5.0 (1919 проголосовавших)Категория: Windows: Бухгалтерия

Новый порядок ведения книги учета доходов и расходов в 2010 году

Вопрос: Постановлением МНС РБ, Минфина РБ, Минтруда и соцзащиты РБ, Белстата /6/6/7 (далее - постановление № 4/6/6/7) внесены изменения в постановление МНС РБ, Минфина РБ, Минтруда и соцзащиты РБ, Минстата РБ /60/59/38 «Об утверждении формы книги учета доходов и расходов организаций и индивидуальных предпринимателей. применяющих упрощенную систему налогообложения, и о некоторых вопросах ее заполнения» (далее - постановление № 55/60/59/38). С какого момента необходимо заполнять новую форму книги учета доходов и расходов (далее - книга учета доходов и расходов, книга)?

Ответ: Новая книга учета доходов и расходов заполняется за I квартал 2010 г.

Постановлением № 4/6/6/7, которое вступило в силу с 6 февраля 2010 г. внесены изменения и дополнения в книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (УСН).

Форма книги учета доходов и расходов приведена в постановлении № 4/6/6/7 в новой редакции. Однако ее структура осталась без изменений: как и ранее, книга состоит из 6 разделов. Книгу можно вести как на бумажном носителе, так и в электронном виде, но по окончании отчетного периода она должна быть выведена на бумажный носитель!

Вопрос: Какие разделы книги в 2010 г. заполняются без изменений?

Ответ: Изменения, внесенные в книгу учета доходов и расходов, в целом незначительны и затронули не все разделы.

Так, изменений не произошло в порядке отражения в книге:

- налога на доходы иностранных организаций, не осуществляющих деятельность в Республике Беларусь через постоянное представительство (п.1 раздела II);

- налога на добавленную стоимость, уплачиваемого при приобретении товаров (работ, услуг), имущественных прав на территории Республики Беларусь у иностранных организаций, не состоящих на учете в налоговых органах Республики Беларусь (п.2 раздела II);

- учета исчисленных и перечисленных сумм подоходного налога (подп.3.2 п.3 раздела II),

- учета стоимости паев членов производственного кооператива (раздел III в редакции постановления № 4/6/6/7, ранее - п.2 раздела III);

- учета исчисленных и перечисленных в Фонд взносов на профессиональное пенсионное страхование (п.4 раздела IV);

- учета расходов за счет средств Фонда (раздела V);

а также при заполнении:

- карточки учета начисленных обязательных страховых взносов в Фонд социальной защиты населения Министерства труда и социальной защиты РБ (Фонд) и пособий из средств Фонда (п.1 раздела IV);

- карточки учета начисленных взносов на профессиональное пенсионное страхование в Фонд (п.3 раздела IV).

Вопрос: Какие изменения произошли в заполнении раздела по подоходному налогу?

Ответ: Карточка лицевого счета физического лица по подоходному налогу дополнена новой графой 10 «Налоговые вычеты за месяц** профессиональные», так как согласно Особенной части Налогового кодекса РБ (далее - НК), действующей с 1 января 2010 г. профессиональный вычет будет предоставляться плательщику налоговым агентом по месту работы. В пояснении к порядку заполнения граф 7-10 карточки лицевого счета физического лица по подоходному налогу указано, что налоговые вычеты предоставляются плательщику в соответствии со ст.164 и 165, подп.1.1 п.1 ст.166, подп.1.3 п.1 ст.168 НК.

Вопрос: Необходимо ли производить в 2010 г. расчет стоимости чистых активов ?

Ответ: Из раздела III книги учета доходов и расходов исключен п.1, в котором производился упрощенный расчет стоимости чистых активов организации. Ранее организации обязаны были осуществлять упрощенный расчет стоимости чистых активов (п.17 Положения об упрощенной системе налогообложения, утвержденного Указом Президента РБ ). Указом Президента РБ «О внесении дополнений и изменений в Указ Президента Республики Беларусь от 9 марта 2007 г. № 000» обязанность расчета стоимости чистых активов организации исключена. Главой 34 НК такая обязанность также не определена.

Вопрос: Какие изменения произошли в заполнении раздела по обязательным страховым взносам?

Ответ: В п.2 «Учет исчисленных и перечисленных в Фонд страховых взносов» раздела IV книги введена дополнительная графа 2 «Сумма выплат в денежном и (или) натуральном выражении, начисленных в пользу работников». В этой графе будет отражаться общая сумма показателей графы 6 карточек учета начисленных обязательных страховых взносов в Фонд и пособий из средств Фонда за соответствующий период.

Вопрос: Что необходимо учитывать в 2010 г. при заполнении раздела по учету доходов и расходов?

Ответ: Раздел I книги учета доходов и расходов будет заполняться в таком же порядке, как и до внесения изменений и дополнений в книгу. Так, в графе 1 указывается порядковый номер отражаемой операции, в графе 2 - наименование, номер и дата документа, подтверждающего поступление выручки или возникновение внереализационного дохода. в графе 3 - содержание операции. При этом форму описания содержания операций плательщик может избирать по своему усмотрению. В графах 4, 5, 6, 7 книги отражается выручка от реализации товаров (работ, услуг), выручка от реализации имущественных прав, внереализационных доходов, а также общая сумма валовой выручки. Следует учитывать, что плательщики, ведущие учет в книге учета доходов и расходов, валовую выручку определяют по мере оплаты отгруженных товаров, выполненных работ. оказанных услуг, переданных имущественных прав. В связи с этим суммы частичной оплаты по отгруженным товарам, выполненным работам, оказанным услугам и переданным имущественным правам отражаются в разделе I книги учета доходов и расходов в момент их поступления. В графе 6 указываются только суммы внереализационных доходов без уменьшения на суммы расходов от внереализационных операций.

Обязанность заполнять графу 8 «Покупная стоимость реализованных товаров» и графу 9 «Валовой доход» возникает только у плательщиков, использующих в качестве налоговой базы валовой доход (подп.2.5 п.2 постановления № 55/60/59/38). Если в качестве налоговой базы используется валовая выручка, раздел VI книги не заполняется, так как у плательщиков отсутствуют необходимые сведения для заполнения граф 8 и 9 раздела I книги.

При заполнении графы 10 «Расходы без покупной стоимости приобретенных товаров и налога при упрощенной системе налогообложения» следует учитывать разъяснение МНС РБ -2-24/390, в соответствии с которым в этой графе организации отражают данные обо всех хозяйственных операциях за отчетный период на основе первичных учетных документов, подтверждающих:

- факт приобретения сырья и материалов, покупных комплектующих изделий и полуфабрикатов, топлива, электрической и тепловой энергии. инвентаря и хозяйственных принадлежностей, прочих материалов, основных средств;

- выполнение работ и услуг сторонними организациями;

- начисление заработной платы работникам;

- начисление платежей в Фонд;

- начисление платежей по страхованию, полученным кредитам и займам, включая проценты по ним;

- другие расходы организации.

В графу 10 раздела I не включаются стоимость приобретенного товара для последующей перепродажи без переработки (видоизменения) и суммы налога при упрощенной системе налогообложения, начисленного организацией.

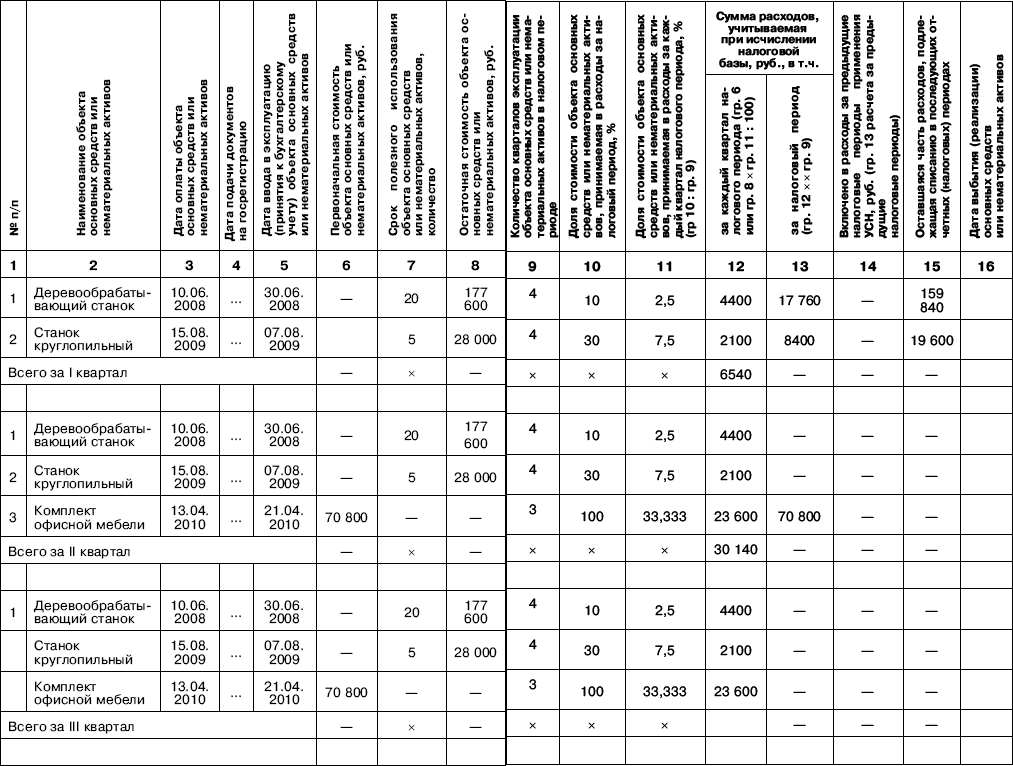

В порядке заполнения раздела по учету реализованных товаров по покупной стоимости есть изменения. Перечислим их.

Раздел VI заполняется только теми плательщиками, которые используют в качестве налоговой базы валовой доход.

В графе 1 раздела VI указываются порядковый номер операции, в графе 2 - содержание операции, наименование, номер и дата документа.

Показатель графы 3 «Покупная стоимость приобретенных товаров на начало отчетного периода» равен показателю графы 10 «Покупная стоимость товаров в остатках на конец отчетного периода» раздела VI предшествующего отчетного периода (подп.2.5 п.2 постановления № 55/60/59/38). Данная норма не является принципиальным новшеством, так как такой подход использовался и ранее.

В графе 5 отражается итоговая сумма покупной стоимости приобретенных товаров, определяемая как сумма граф 3 и 4.

Необходимо учитывать, что поскольку организации, ведущие учет в книге учета доходов и расходов, не являются плательщиками НДС, то суммы этого налога, уплаченные при приобретении товаров, а также суммы налога, уплаченные при ввозе, подлежат включению в покупную стоимость приобретенных товаров.

В графах 6 и 7 отражается стоимость товаров в ценах реализации, реализованных в течение отчетного периода, и стоимость товаров в ценах реализации в остатках на конец отчетного периода.

Заполнение строк граф 6 и 7 раздела VI, как и ранее, может производиться по каждой операции, а также и итоговой строкой. Кроме того, данные графы возможно заполнять по итогам совершенных за день операций.

Графа 7 «Стоимость товаров в ценах реализации в остатках на конец отчетного периода», как и прежде, заполняется на основании данных инвентаризации.

В графе 8 отражается итоговая сумма стоимости товаров в ценах реализации, определяемая как сумма граф 6 и 7.

В графе 9 рассчитывается средний процент покупной стоимости товаров, который определяется расчетным путем по следующей формуле:

гр.5 / гр.8 х 100.

С использованием среднего процента покупной стоимости товаров определяется покупная стоимость товаров в остатках на конец отчетного месяца по формуле:

гр.7 х гр.9 / 100.

В названии графы 10 раздела VI книги учета доходов и расходов слово «месяца» заменено словами «отчетного периода». Необходимость этой поправки вызвана тем, что в случаях, когда отчетным периодом для уплаты налога при УСН является квартал, не требуется ежемесячно рассчитывать покупную стоимость товаров в остатках.

В графе 11 «Покупная стоимость реализованных товаров» раздела VI отражается разница между итоговой покупной стоимостью приобретенных товаров (графа 5) и покупной стоимостью товаров в остатках на конец месяца (графа 10).

Покупная стоимость реализованных товаров (графа 11 раздела VI книги учета доходов и расходов) учитывается при определении валового дохода в разделе I книги учета доходов и расходов (графа 8) в пределах сумм, уплаченных за товары. Отличие данного пояснения от содержавшегося в ранее действовавшей редакции подп.2.5 п.2 постановления № 55/60/59/38 состоит в отсутствии слов «в течение отчетного периода». То есть ранее при определении валового дохода покупная стоимость реализованных товаров могла быть учтена только в пределах сумм, уплаченных в течение отчетного периода. Со вступлением в силу постановления № 4/6/6/7 учету подлежит вся сумма оплаты за товары, т. е. независимо от периода.

В случаях, когда сумма оплаты за товары, приобретенные в истекшем отчетном периоде, превышает покупную стоимость, приходящуюся на реализованные товары (графа 11 раздела VI книги учета доходов и расходов), сумма такого превышения учитывается в составе сумм оплаченных товаров в следующих отчетных (налоговых) периодах.

Ранее действовавшая редакция рассматриваемого подп.2.5 п.2 постановления № 55/60/59/38 вызывала затруднения в ситуациях, когда индивидуальными предпринимателями образовывались частные унитарные предприятия (ЧУП), сразу же применяющие УСН с использованием в качестве налоговой базы валового дохода. При этом остатки товаров, имевшиеся на момент перехода индивидуального предпринимателя в ЧУП, оплаченные индивидуальным предпринимателем, передавались создаваемому ЧУП по акту приема-передачи. Из прежней редакции следовало, что при определении валового дохода в составе расходов стоимость товаров, не оплаченных ЧУП в течение налогового периода (ранее оплаченных индивидуальным предпринимателем), не учитывается.

Однако на основании писем МНС РБ -2-24/90 и -2-24/120 при налогообложении ЧУП, созданных в соответствии с Указом Президента РБ «Об утверждении Положения о порядке создания индивидуальным предпринимателем частного унитарного предприятия и его деятельности», было разрешено учитывать покупную стоимость товаров, переданных индивидуальным предпринимателем ЧУП, при определении валового дохода.

В феврале 2009 г. индивидуальный предприниматель организовал ЧУП, которое занимается розничной торговлей и применяет упрощенную систему налогообложения с использованием в качестве налоговой базы валового дохода. Оплаченные индивидуальным предпринимателем остатки товаров на сумму 23,2 млн. руб. имеющиеся на момент перехода индивидуального предпринимателя в ЧУП, переданы данному ЧУП по акту приема-передачи.

Выручка, полученная ЧУП за февраль-март, составила 19,5 млн. руб.

Покупная стоимость товаров, реализованных в феврале-марте, равна 15,1 млн. руб.

Уплачено поставщикам в течение февраля-марта - 7,4 млн. руб.

Из редакции подп.2.5 п.2 постановления № 55/60/59/38 следовало, что:

- сумма покупной стоимости реализованных товаров, учитываемая при определении валового дохода за I квартал, составляла 7,4 млн. руб. сумма валового дохода - 12,1 млн. руб. (19,5 - 7,4), сумма налога - 1,815 млн. руб. (12,1 х 15 %).

Применительно к новой редакции подп.2.5 п.2 постановления № 55/60/59/38 в аналогичной ситуации сумма покупной стоимости реализованных товаров, учитываемая при определении валового дохода за I квартал, составит 15,1 млн. руб. сумма валового дохода - 4,4 млн. руб. (19,5 - 15,1), сумма налога - 0,66 млн. руб. (4,4 х 15 %).

Подобные ситуации могли возникать и в случаях, когда субъект хозяйствования, применявший УСН с использованием в качестве налоговой базы валовой выручки, переходил на применение УСН с использованием валового дохода и на момент перехода имелись остатки товаров, оплаченные до такого перехода.

Валентина Василенко Ученик (11), на голосовании 4 года назад

Голосование за лучший ответ

Александр Кузнецов Ученик (241) 4 года назад

Вопрос: Комиссионер, применяющий УСН (объект налогообложения "доходы, уменьшенные на величину расходов"), по договору комиссии приобретает за пределами Таможенного союза товары за иностранную валюту. Расчеты с комитентом производятся в валюте после выполнения поручения. Учитываются ли в целях исчисления налога, уплачиваемого в связи с применением УСН, в составе расходов комиссионера отрицательные курсовые разницы, возникающие по расчетам с комитентом:

- в части расчетов за приобретенные товары;

- в части расчетов по комиссионному вознаграждению?

Ответ: В соответствии с пп. 34 п. 1 ст. 346.16 Налогового кодекса РФ налогоплательщики, применяющие УСН с объектом налогообложения в виде доходов, уменьшенных на величину расходов, при определении налоговой базы по налогу могут уменьшать полученные доходы на расходы в виде отрицательной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей и требований (обязательств). стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках, проводимой в связи с изменением официального курса иностранной валюты к рублю Российской Федерации, установленного Банком России.

Пунктом 1 ст. 990 Гражданского кодекса РФ установлено, что по договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента.

В связи с этим при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН, организация-комиссионер может учесть в расходах отрицательную курсовую разницу только в части, относящейся к расчетам по комиссионному вознаграждению.

Отрицательная курсовая разница, относящаяся к расчетам с комитентом за приобретенные по его поручению товары, в расходах комиссионера учитываться не должна.

Ю. В. Подпорин

Советник государственной

гражданской службы РФ

17.02.2011

Источник: СС Консультант+

КОММЕНТАРИЙ К ПОСТАНОВЛЕНИЮ МИНИСТЕРСТВА ПО НАЛОГАМ

И СБОРАМ РЕСПУБЛИКИ БЕЛАРУСЬ, МИНИСТЕРСТВА ФИНАНСОВ

РЕСПУБЛИКИ БЕЛАРУСЬ, МИНИСТЕРСТВА ТРУДА И СОЦИАЛЬНОЙ ЗАЩИТЫ

РЕСПУБЛИКИ БЕЛАРУСЬ, МИНИСТЕРСТВА ТРУДА И СОЦИАЛЬНОЙ ЗАЩИТЫ

РЕСПУБЛИКИ БЕЛАРУСЬ, МИНИСТЕРСТВА СТАТИСТИКИ И АНАЛИЗА

РЕСПУБЛИКИ БЕЛАРУСЬ ОТ 19 АПРЕЛЯ 2007 Г. N 55/60/59/38"

(ДАЛЕЕ - ПОСТАНОВЛЕНИЕ N 4/6/6/7)

Т.В.ВАЙТЕР,

Материал подготовлен с использованием

правовых актов по состоянию

на 22 марта 2010 г.

Комментируемым Постановлением N 4/6/6/7 изменен порядок ведения упрощенного учета организациями и индивидуальными предпринимателями (далее - ИП), применяющими упрощенную систему налогообложения без уплаты НДС.

Постановлением N 4/6/6/7 не только изменены отдельные правила учета, но и была изложена в новой редакции книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (приложение к Постановлению Министерства по налогам и сборам Республики Беларусь, Министерства финансов Республики Беларусь, Министерства труда и социальной защиты Республики Беларусь, Министерства статистики и анализа Республики Беларусь от 19.04.2007 N 55/60/59/38 (далее - Постановление N 55/60/59/38)) (далее - книга). При этом стоит отметить, что изменены только некоторые разделы книги, и то незначительно.

В разделе II "Учет обязательств налоговым агентом" в пункте 3 "Подоходный налог" книги форма карточки лицевого счета дополнена графой 10 "профессиональный налоговый вычет". Связано это с тем, что с 1 января 2010 г. статьей 168 Налогового кодекса Республики Беларусь (далее - НК) изменен порядок получения профессионального налогового вычета плательщиками, получающими авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам изобретений, полезных моделей, промышленных образцов и иных результатов интеллектуальной деятельности. В частности, теперь он может быть предоставлен налоговым агентом в сумме, определяемой с применением установленных нормативов в зависимости от вида вознаграждения (в процентах к доходу). Применять профессиональный налоговый вычет налоговый агент должен на основании соответствующего заявления плательщика.

За счет изменения нумерации последующих граф необходимые корректировки были внесены в порядок заполнения карточки лицевого счета книги.

В разделе III книги "Расчет стоимости чистых активов организации, стоимости паев членов производственного кооператива" заменен "Учетом стоимости паев членов производственного кооператива". Это связано с тем, что Указом Президента Республики Беларусь от 07.12.2009 N 592 "О внесении дополнений и изменений в Указ Президента Республики Беларусь от 9 марта 2007 г. N 119" из объектов учета был исключен упрощенный расчет стоимости чистых активов организации.

В разделе IV "Учет исчисления и уплаты обязательных страховых взносов и иных платежей в Фонд социальной защиты населения Министерства труда и социальной защиты Республики Беларусь" форма пункта 2 "Учет исчисленных и перечисленных в Фонд страховых взносов" книги дополнена графой 2 "Сумма выплат в денежном и (или) натуральном выражении, начисленных в пользу работников". За счет изменения нумерации последующих граф необходимые корректировки были внесены в порядок заполнения формы.

Форма раздела VI "Учет реализованных товаров по покупной стоимости за отчетный период" книги дополнена строкой "Итого с начала налогового периода". К тому же был несколько изменен и порядок заполнения раздела VI книги.

Установлено, что раздел VI книги заполняется организациями и ИП, использующими в качестве налоговой базы валовой доход, т.е. организации и ИП, осуществляющие розничную торговлю и (или) общественное питание, но использующие в качестве налоговой базы валовую выручку, учитывать покупную стоимость реализованных товаров не обязаны.

Согласно подп. 2.5 п. 2 Постановления N 55/60/59/38 показатель графы 3 "Покупная стоимость приобретенных товаров на начало отчетного периода" раздела VI книги равен показателю графы 10 "Покупная стоимость товаров в остатках на конец отчетного периода" раздела VI предшествующего отчетного периода. Иными словами, при заполнении показателя графы 3 раздела VI книги переносится показатель графы 10 раздела VI книги за предшествующий отчетный период.

Предусмотрен еще один вариант заполнения строк графы 6 "Стоимость товаров в ценах реализации, реализованных в течение отчетного периода" и графы 7 "Стоимость товаров в ценах реализации в остатках на конец отчетного периода" раздела VI книги. Если прежде они могли заполняться либо по каждой операции, либо итоговой строкой, то теперь еще и по итогам совершенных за день операций.

И самое главное. В соответствии с новой редакцией покупная стоимость реализованных товаров (графа 11 раздела VI книги) учитывается при определении валового дохода в разделе I книги (графа 8) в пределах сумм, оплаченных за товары. Ранее она учитывалась в пределах сумм, оплаченных в течение отчетного периода. По новым правилам учесть можно оплату, произведенную не только в течение отчетного периода, но и в предыдущих, в том числе и до перехода на УСН, а также в период ее применения с использованием в качестве налоговой базы валового дохода.

Новые правила упрощенного учета вступили в силу с 6 февраля 2010 г. (после официального опубликования Постановления N 4/6/6/7).

Я хочу обратить внимание модератора на это сообщение, потому что:

1.12.33 Форма книги. Книга учета доходов и расходов утверждена приказом Минфина России от 22 октября 2012 г. № 135н. Это полноценный налоговый регистр для компаний и предпринимателей на упрощенке. Хотя на это прямого указания Налоговый кодекс РФ не содержит, но такую позицию уже достаточно давно заняли чиновники (письмо Минфина России от 15 апреля 2003 г. № 16-00-14/132 ). Аналогичного мнения придерживаются и суды ( постановление ФАС Западно-Сибирского округа от 12 февраля 2010 г. № А46-11396/2009 ). За отсутствие книги инспекторы могут оштрафовать организацию на 10 000 руб. по статье 120 Налогового кодекса РФ.

Хранить такой регистр по налоговому законодательству нужно четыре года. А для целей бухучета срок составляет пять лет. И конечно, не забывайте о сроке хранения документов, подтверждающих исчисление и уплату страховых взносов во внебюджетные фонды, — это шесть лет. Такая норма закреплена в пункте 6 части 2 статьи 28 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

Причем эти сроки необходимо отсчитывать не с начала ведения книги, а с момента окончания ее функции в документообороте. То есть с конца года.

1.12.34 Надо ли заверять книгу в инспекции. С 2013 года отменена обязанность заверять книгу учета доходов и расходов в ИФНС. Объясним почему. Как вы помните, внизу старой формы титульного листа было место для отметки инспектора. И если вы вели книгу вручную на бумаге, то в налоговой вас ждали два раза в год. Вначале вам инспектор заверял еще пустой регистр. А по итогам года — уже готовую книгу учета.

Чуть проще было тем, кто формировал документ электронно. Раз в год можно было вывести книгу на бумажный носитель и отнести ее, уже заполненную, для получения заветного штампа в инспекцию. И даже был конкретный срок — не позже даты сдачи декларации по упрощенному налогу. Это правило вы найдете в пункте 1.5 Порядка заполнения книги, утвержденного приказом Минфина России от 31 декабря 2008 г. № 154н.

Но в действующих правилах подобных требований нет. А из титульного листа формы исключили строки для отметок работников ИФНС.

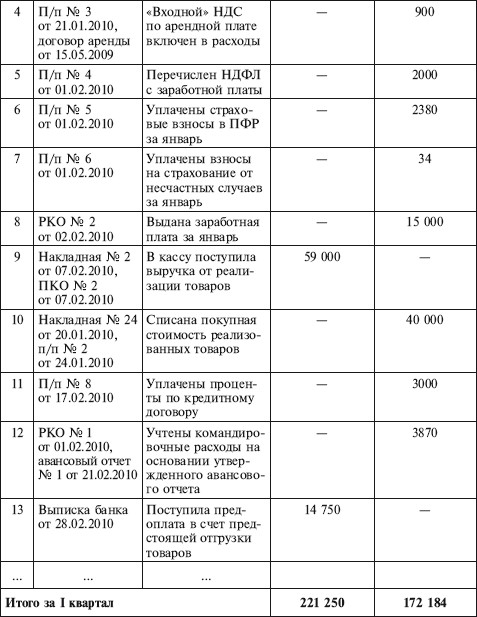

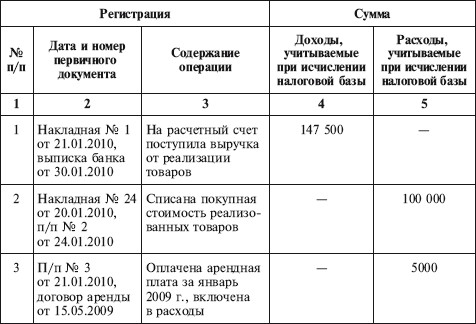

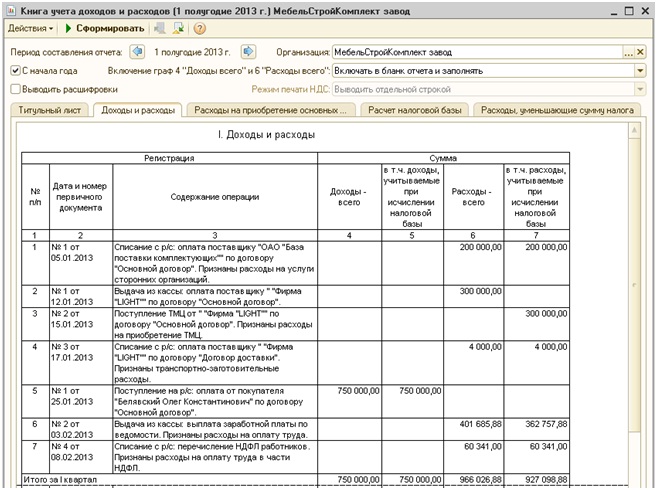

1.12.35 Как заполнить раздел I. В разделе I отражают все хозяйственные операции, формирующие налоговую базу. Компании, применяющие объект налогообложения «доходы уменьшенные на величину расходов», отражают здесь суммы поступлений и затрат, учитываемых при расчете налога. Компании на объекте «доходы» отражают только суммы поступлений.

Исключение — компании, получившие бюджетные средства в виде субсидий. Такие организации должны отчитаться об использовании полученных сумм, то есть отразить их расходование в графе 5 раздела 1.

Есть два случая, когда это надо сделать. Первый из них связан с выделением средств из бюджета на развитие предпринимательства (ст. 17 Федерального закона от 24 июля 2007 г. № 209-ФЗ ). А второй — на содействие самозанятости безработных граждан.

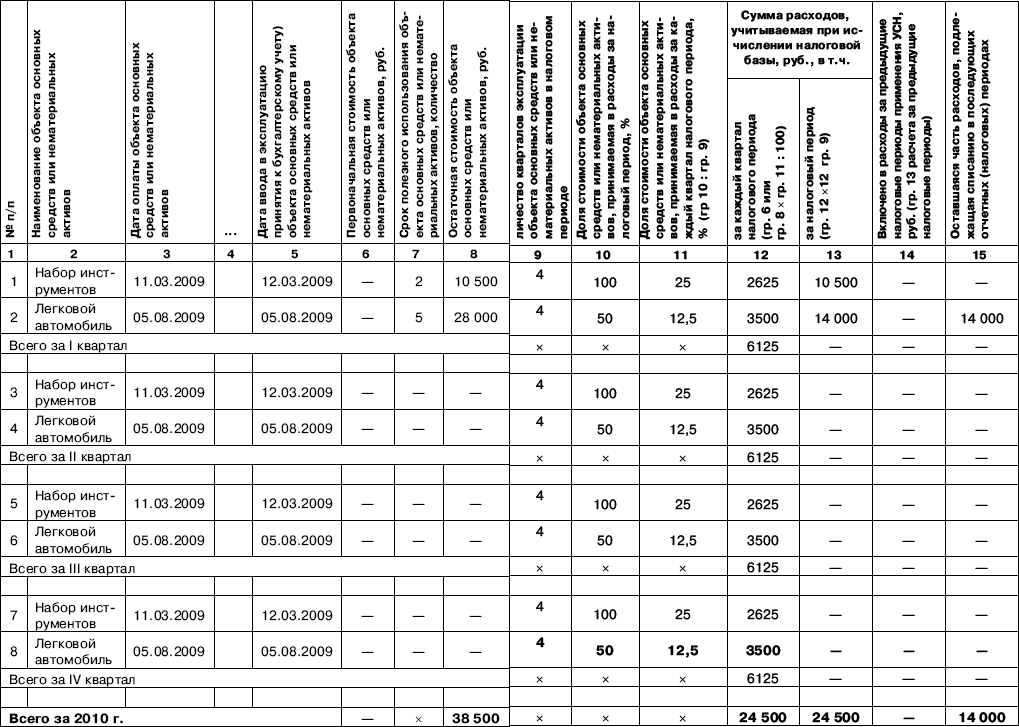

1.12.36 Кто должен составлять разделы II, III и IV. Раздел II заполняют только те компании, у которых есть собственные основные средства. Учет каждого объекта надо вести отдельно. Значит, в книге учета для каждого основного средства должна быть выделена своя строка.

В разделе III показывают убытки, полученные по итогам прошлых лет. По сути, это отрицательная разница между доходами и расходами. Ее компания вправе учитывать при исчислении налога последовательно в течение 10 лет. В начале года надо указать суммы убытка по строкам 010–110 раздела III книги. Их можно принять в уменьшение налоговой базы. А в конце года отражают по строке 130 ту сумму убытка, на которую компания уменьшит базу за год.

В разделе IV компании с объектом «доходы» должны отражать все суммы, которые уменьшают начисленный упрощенный налог. То есть обязательные и добровольные страховые взносы, а также пособия. Все эти расходы поименованы в пункте 3.1 статьи 346.21 Налогового кодекса РФ.

В целом Книга учета доходов и расходов состоит из титульного листа и четырех разделов.

Однако структура вашей Книги учета доходов и расходов зависит от того, какой объект налогообложения вы избрали.

Раздел III Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения за __________ 20__ год (налоговый период)

Раздел I состоит из четырех таблиц и справки к разделу. Таблицы предназначены для отражения в них конкретных видов доходов и расходов и промежуточных результатов за отчетный (налоговый) период (I квартал, полугодие, 9 месяцев, год). На каждый квартал года заполняется своя таблица.

Справка к разд. I предназначена для расчета итоговых показателей по налоговой базе за налоговый период.

В таблице разд. II рассчитываются расходы на приобретение (сооружение, изготовление) основных средств, на их достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение, а также и на приобретение (создание) нематериальных активов в порядке, предусмотренном п. п. 3 и 4 ст. 346.16, пп. 4 п. 2 ст. 346.17, п. п. 2.1 и 4 ст. 346.25 НК РФ. Результаты расчетов по этому разделу отражаются в разд. I Книги учета доходов и расходов. По каждому отчетному периоду заполняется новая таблица разд. II (п. п. 3.2, 3.3 Порядка заполнения).

Раздел III предназначен для расчета суммы убытка, на которую может быть уменьшена налоговая база по "упрощенному" налогу, рассчитанная за налоговый период (п. 7 ст. 346.18 НК РФ). В данном разделе учитываются итоговые показатели налоговой базы, которые отражены в разд. I Книги учета доходов и расходов (п. п. 4.3, 4.5 Порядка заполнения).

2. Если же объект налогообложения "доходы", то структура Книги учета доходов и расходов будет проще.

Доходы, полученные в натуральной форме, учитывают по рыночным ценам (п. 4 ст. 346.18 НК РФ). Следовательно, в графе 4 раздела 1 Книги учета отражают рыночную стоимость имущества. Подтверждающими документами будут акт приемки-передачи имущества и бухгалтерская справка, в которой производился расчет рыночной стоимости имущества.

Пример отражения в Книге учета доходов, выраженных в натуральной формеДоходы, полученные в результате зачета взаимных требований, нужно отразить в Книге учета доходов и расходов на дату подписания акта о зачете взаимных требований. Именно в момент подписания акта покупатель гасит свое обязательство перед продавцом (ст. 410 ГК РФ). Дата погашения обязательства (в любом виде) считается датой получения дохода (п. 1 ст. 346.17 НК РФ). Основанием для внесения записей в Книгу учета доходов и расходов является акт зачета взаимных требований.

Как отражать расходы в Книге учетаВ графе 5 раздела 1 Книги учета «упрощенцы», применяющие объект налогообложения доходы минус расходы, отражают расходы, перечисленные в пункте 1 статьи 346.16 НК РФ.

Пример отражения НДФЛ в Книге учета доходов и расходовООО «Звезда», применяющее УСН с объектом доходы минус расходы, 5 февраля 2013 года выплатило вторую часть заработной платы работникам за январь в сумме 430 900 руб. Зарплата выдана из кассовой выручки. 6 февраля был перечислен удержанный из доходов работников НДФЛ в размере 110 552 руб. Отразим указанные операции в Книге учета доходов и расходов.

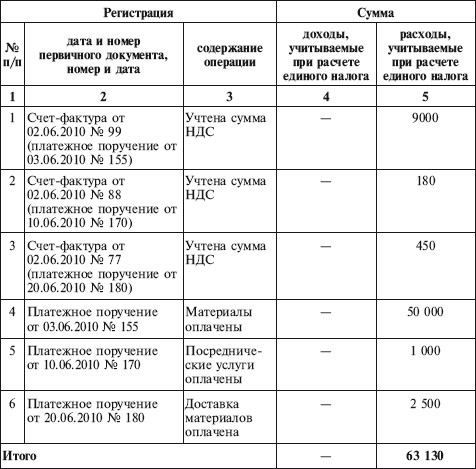

Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (УСН или УСНО ) ведут организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

Книга утвержедена приказом Министерства финансов Российской Федерации от 31.12.2008 N 154н. Актуальна в 2009, 2010 и 2011 году.

I. Общие требования1.1. Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения (далее - налогоплательщики), ведут Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее - Книга учета доходов и расходов), в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

1.2. Налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога.

1.3. Ведение Книги учета доходов и расходов, а также документирование фактов предпринимательской деятельности осуществляется на русском языке. Первичные учетные документы, составленные на иностранном языке или языках народов Российской Федерации, должны иметь построчный перевод на русский язык.

1.4. Книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. На каждый очередной налоговый период открывается новая Книга учета доходов и расходов.

1.5. Книга учета доходов и расходов должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя - при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью налогового органа до начала ее ведения. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов, которая велась в электронном виде и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя - при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью налогового органа.

Книга учета доходов и расходов, ведение которой в течение налогового периода осуществлялось в электронном виде, после выведения на бумажные носители по окончании налогового периода должна быть представлена в налоговый орган для заверения должностным лицом налогового органа не позднее срока, установленного для представления налоговой декларации по итогам налогового периода статьей 346.23 Налогового кодекса Российской Федерации (далее - Кодекс).

1.6. Исправление ошибок в Книге учета доходов и расходов должно быть обоснованно и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью организации (индивидуального предпринимателя - при ее наличии).

Письмо Министерства финансов Украины

от 02.12.2009 г. № 31-21020-04-10/32859

________________________________________

Министерство финансов Украины рассмотрело письмо. и сообщает.

Пункт 15 ст. 11 Закона Украины "О государственной налоговой службе в Украине" предоставляет право органам государственной налоговой [службы] требовать от руководителей предприятий, учреждений и организаций, которые проверяются в ходе плановых и внеплановых выездных проверок, проведения инвентаризаций основных фондов, товарно-материальных ценностей и денежных средств, в случае отказа от проведения таких инвентаризаций – обратиться в суд относительно понуждения к проведению таких инвентаризаций.

Согласно подпунктам 11.1 и 11.2 пункта 11 Инструкции по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств и документов и расчетов, утвержденной приказом Министерства финансов Украины от 11.08.94 г. № 69 (далее – Инструкция № 69), для проведения инвентаризационной работы на предприятии руководитель своим распорядительным документом создает постоянно действующие и рабочие инвентаризационные комиссии.

Инструкция № 69 не содержит требований относительно включения в состав комиссии лиц иных, нежели указаны в подпунктах 11.1, 11.2 пункта 11 данной Инструкции. Вместе с тем отсутствует также норма относительно запрета для руководителей предприятий проводить инвентаризации в присутствии представителей контролирующих органов.

Заместитель Министра Н. Полуденный

Но это касается предприятий.