Рейтинг: 5.0/5.0 (1898 проголосовавших)

Рейтинг: 5.0/5.0 (1898 проголосовавших)Категория: Windows: Бухгалтерия

2.3. Выполните здания соответствующего варианта:

1. Постоянные затраты организации «А» составляют 152 000 руб. переменные на единицу выпускаемой продукции - 15 руб. цена 22 руб. Фактический объем продаж - 3 500 ед. (один вид продукции).

Определить точку безубыточности. На сколько процентов фактический объем продаж выше или ниже точки безубыточности? Как изменится прибыль при увеличении объема продаж на 15%?

2. Предприятие оптовой торговли имеет на складе начальных запасов товара А - 10 000 ед. товара Б - 20 000 ед. В конце сметного периода она планирует сократить конечные запасы на 60% единиц товара А и увеличить запасы товара Б на 10%. Бюджетом закупок (имеются договоры поставок) предусматривается приобретение товара А - 60 000 ед. и товара Б -80 000 ед.

Определить планируемый объем продаж каждого товара.

3. Фирма занимается производством офисной мебели. Процесс производства состоит из трех переделов. Учетной политикой организации предусмотрено использование в учете счета 21 «Полуфабрикаты собственного производства». В марте месяце было начато и изготовлено 60 мягких стула, 40 из которых были реализованы. Основные материальные затраты относятся первому переделу и равны сумме 30 618 руб. Добавленные затраты составили:

в I переделе – 18900 руб.

во II переделе – 15561 руб.;

в III переделе – 11970 руб.

Затраты по реализации 8000 руб. Продажная цена одного стула 2000 руб. Отразите на счетах бухгалтерского учета выпуск и реализацию продукции фирмы.

1. Предприятие производит и продает часы разных марок. Переменные затраты - 2300 руб. на каждую единицу, постоянные затраты предприятия - х руб. Предприятие может продавать 60 000 часов по цене 3500 руб. и иметь от этого прибыль 2 500 000 руб. или может продавать 35 000 часов по 4000 руб. и 25 000 часов по 3100 руб. за единицу. Определите, какую альтернативу выберет предприятие?

производство шкафов на 5000 шт. С этой целью необходимо приобрести оборудование стоимостью 5000000 руб. Предполагаемый срок эксплуатации – 10. лет. Стоимость шкафа после реализации проекта – 7000 руб. а себестоимость изготовления 6 500 руб. Определить срок окупаемости проекта.

главная книга в бухгалтерии бланк скачать бесплатно

Статья: Закон N 402-ФЗ "О бухгалтерском учете" (Диркова Е.Ю.) ("Практическая бухгалтерия", 2013, NN 2, 3) Форма: Дополнительное соглашение к договору купли-продажи о расторжении договора (образец заполнения) ("Главная книга", 2011, N 12).

Статья: Закон N 402-ФЗ "О бухгалтерском учете" (Диркова Е.Ю.) ("Практическая бухгалтерия", 2013, NN 2, 3) Форма: Дополнительное соглашение к договору купли-продажи о расторжении договора (образец заполнения) ("Главная книга", 2011, N 12).

Выдали зарплату — Дебет 70 Кредит 50 — 15 тыс. р. Главная книга. В соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль» в форму № 2 введены соответствующие показатели (ОНА, ОНО, ТНП, ПНО, ПНА).

Главная бухгалтерская книга 2.0 - Главная бухгалтерская книга — программа, в которой представлены итоговые данные по бухгалтерским отчётам и счетам.

Все расчеты производятся "на лету" - любое изменение данных сразу же отражается на итогах.

Программа позволяет составлять как стандартные листы главной книги (по дебету и кредиту), так и произвольные сводные отчеты.

Главная книга — это итоговый регистр журнально-ордерной формы учета, который заполняется на основании итоговых данных журналов-ордеров. Таким образом, в ней в обобщенном виде содержится вся информация о хозяйственных операциях предприятия. Любой проверяющий, пролистав Главную книгу, может получить почти полное представление о деятельности предприятия, в том числе и о возможных нарушениях. Отметим также, что на основании данных Главной книги заполняется финансовая отчетность.

Образец заполнения) (главная книга, 2010, n 21). Октября 10, Бухгалтер кассир - - - - 20- подпись расшифровка подписи, ПетроваВ, линия отреза. Унифицированная форма n ао-1 образец заполнения главная книга, n 21 name, 2010.

Книга состоит из отдельных листов, каждый из которых открывается под определенный бухгалтерский счет (субсчет). Открывается она на год. По каждому счету записываются месячные итоги — обороты в дебет этого счета с кредита счетов, общий итог по дебету, общий итог по кредиту (без разбивки по корреспондирующим счетам) и сальдо по дебету и кредиту. То есть фактически Главная книга является перечнем счетов с итоговыми данными по ним в разрезе каждого месяца, квартала, года.

Это также главный регистр бухгалтерского учета в любой компании. ПАЧОЛИ ЛУКА (Luca Pacioli, 1445—1517) — францисканский монах, впервые опубликовавший в 1494 г. книгу с описанием основ двойной бухгалтерии.

Все отчеты формируются в MS Excel, что дает возможность их последующего редактирования.

Самый трудоемкий процесс - это первоначальное заполнение плана счетов. В качестве образца прилагается неполный план счетов.

Задумка неплохая, если бы не.

В какой нибудь ячейке не вводится число. Сделала часть работы и вдруг по счету КАССА не вводится число в ячейку. Думаю какой-то глюк. Удалила всю программу, заново установила, опять начала вводить данные, дошла до кассы, пронесло. обрадовалась. Дошла до подотчетных лиц, все. в одну ячейку не вводится число. Сбрасывает и все. Удалила программу, начала заново, история повторяется, только в другой ячейке. Если даже программа очень умная и понимает в проводках, то сразу говорю, счета которые глючат между собою корренспондируются. Очень хотелось поработать в этой программе, но увы. 2012-12-26 16:31:02

Как правильно заполнять бланки, документы, формы. Образцы и примеры заполнения. Заполнение кассовой книги форма КО-4. 21 Июль 2013 olgala Главная страница » Кассовые документы Просмотров: 95.

Как правильно заполнять бланки, документы, формы. Образцы и примеры заполнения. Заполнение кассовой книги форма КО-4. 21 Июль 2013 olgala Главная страница » Кассовые документы Просмотров: 95.

Программы > Windows > БИЗНЕС > Бухгалтерия и налоги > Главная бухгалтерская книга. Самый трудоемкий процесс - это первоначальное заполнение плана счетов. В качестве образца прилагается неполный план счетов.

29 февраля 2012 не тот образец Главной книги загрузила Прикрепила новый

29 февраля 2012 не тот образец Главной книги загрузила Прикрепила новый

В июне 2015 г. нас читают в бухгалтериях 42200 российских компаний. Издательство «Главная книга» Контакты Неунифицированные формы первички с образцами заполнения.

Главная »» Презентацию по химии за 10 кл ». Интернет-бухгалтерия Моё дело – пример порядка заполнения КУДИР. Предлагаем скачать в электронном виде образец заполнения книги учёта.

Главная »» Презентацию по химии за 10 кл ». Интернет-бухгалтерия Моё дело – пример порядка заполнения КУДИР. Предлагаем скачать в электронном виде образец заполнения книги учёта.

ГЛАВНАЯ КНИГА БУХГАЛТЕРСКАЯ - книга, где собраны все синтетические счета организации, которые расположены в соответствии с планом счетов. В нее переносятся записи из журналов-ордеров и вспомогательных книг.

Подпишитесь на бесплатный курс "Бухгалтерия для НеБухгалтеров". Никакого спама, гарантируем! Подписчиков. Кассовая книга образец заполнения. Другие документы.

Подпишитесь на бесплатный курс "Бухгалтерия для НеБухгалтеров". Никакого спама, гарантируем! Подписчиков. Кассовая книга образец заполнения. Другие документы.

Бухгалтерский учет для чайников. Суть бухгалтерского учета невероятно проста. Вы сами сможете заполнить Главную Книгу по описанному образцу. Чтобы получить главный итоговый продукт бухгалтерии ГЛАВНУЮ КНИГУ нарисуем ШАХМАТКУ, где

Главная книга – это учетный реестр, который предназначен для ведения синтетического учета на протяжении года. Программа для заполнения декларации 3-НДФЛ за 2014 год.

Главная книга – это учетный реестр, который предназначен для ведения синтетического учета на протяжении года. Программа для заполнения декларации 3-НДФЛ за 2014 год.

Для ведения бюджетного учета в учреждениях применяются регистры, содержащие обязательные реквизиты и показатели, приведенные в приложении N 3 Инструкции по бюджетному учету, утвержденной приказом Минфина России от 26.08.2004 N 70н (далее - Инструкция).

Формы регистров бюджетного учета, учитывающие специфику исполнения соответствующего бюджета бюджетной системы РФ, утверждаются органом, организующим исполнение соответствующего бюджета бюджетной системы РФ.

Данные проверенных и принятых к учету первичных учетных документов систематизируются по датам совершения операций (в хронологическом порядке) и отражаются накопительным способом в следующих регистрах бюджетного учета.

Инструкция предусматривает восемь журналов операций. Для удобства пользования целесообразно журналам присвоить порядковые номера:

N 1 Журнал операций по счету "Касса";

N 2 Журнал операций по банковскому счету;

N 3 Журнал операций расчетов с подотчетными лицами;

N 4 Журнал операций расчетов с поставщиками и подрядчиками;

N 5 Журнал операций расчетов с дебиторами по доходам;

N 6 Журнал операций расчетов по заработной плате, денежному довольствию и стипендиям;

N 7 Журнал операций по выбытию и перемещению нефинансовых активов;

N 8 Журнал по прочим операциям.

Содержание журналов операций в основном одинаково, в каждом должны быть дата (месяц), наименование учреждения, структурного подразделения, наименование и код по реестру получателей бюджетных средств (РПБС) главного распорядителя (распорядителя), единица измерения (ОКЕИ и ОКВ).

Далее во всех журналах операций приводятся дата, номер, наименование документа, наименование показателя, содержание операции, остаток на начало периода, номер счета по дебету и кредиту, сумма, остаток на конец периода. Так записываются:

в Журнале операций N 1 по счету "Касса" - отчеты кассира (для сумм в иностранной валюте приводится запись "отражается в рублевом эквиваленте");

в Журнале операций N 2 по банковскому счету выписка органа казначейства, банка (для сумм в иностранной валюте производится запись "отражается в рублевом эквиваленте");

в Журнале операций N 3 расчетов с подотчетными лицами - авансовые отчеты, расходный ордер, приходный ордер, фамилия, имя, отчество подотчетного лица;

в Журнале операций N 4 расчетов с поставщиками и подрядчиками - поручение на перечисление денежных средств, товарно-транспортная накладная на получение материальных ценностей, счет на оплату выполненных работ, оказанных услуг, наименование показателя - наименование поставщика, подрядчика;

в Журнале операций N 5 расчетов с дебиторами по доходам - первичный документ по начислению и поступлению доходов, наименование показателя наименование дебитора: юридическое лицо (наименование показателя (наименование учреждения (организации), физическое лицо (фамилия, имя, отчество);

в Журнале операций N 6 - свод расчетно-платежных ведомостей по начислению заработной платы с приложенными к ним: табелями использования рабочего времени, выписками из приказов о зачислениях, увольнениях, перемещениях, отпусках (для штатных сотрудников); договоры и акты выполненных работ (для внештатных сотрудников), наименование показа теля (начисленная зарплата, начисления на зарплату, удержания из зарплаты);

в Журнале операции N 7 по выбытию и перемещению нефинансовых активов акт о списании (выбытии), накладная на перемещение), наименование показателя (фамилия, имя, отчество материально ответственного лица);

в Журнале операций N 8 по прочим операциям - наименование документа, наименование показателя, содержание операций, которые не проходили по журналам операций с N 1 по N 7.

Записи в журналы операций осуществляются по мере совершения операций, но не позднее следующего дня после получения первичного учетного документа, как на основании отдельных документов, так и на основании группы однородных документов. Корреспонденция счетов записывается в зависимости от характера операций по дебету одного счета и кредиту другого счета.

Журналы операций подписываются главным бухгалтером и исполнителем, при этом указываются должности, подписи, расшифровка подписей и дата.

Приводим образец журнала операций.

Журнал операций

по __________________ ¦ Коды ¦

Формы по КФД ¦ 0511802 ¦

за ________________ 200_ г. Дата ¦ ¦

Безусловно, деятельность любого предпринимателя и предприятия направлена на получение максимальной прибыли.

Кассовая книга – это документ, где отображаются все расходные и доходные операции наличных денежных средств предпринимателя.

В ходе ведения бизнеса предприниматель обязан неукоснительно соблюдать определенные требования в учете всех поступающих денежных средств.

Такой формой учета является кассовая книга, являющаяся обязательным документом для каждой фирмы в определенных случаях, описанных ниже.

Заполнение кассовой книгиИтак, кассовая книга должна быть заведена в обязательном порядке для индивидуального предпринимателя в следующих случаях:

Как следует из перечня условий, ведение такой формы учета денежных средств обязательно практически для всех индивидуальных предпринимателей, потому что малая доля бизнесменов пользуются исключительно безналичными операциями и банковскими картами.

Рассмотрим понятие кассовой книги.

Кассовая книга – это документ, где отображаются все расходные и доходные операции наличных денежных средств предпринимателя.

В таком документе обязательно должна содержаться информация обо всех зачислениях от поставщиков, клиентов, о выдаваемых денежных средствах бизнесменом подрядчикам, кредиторам и так далее.

Платежная ведомость — что это и для чего предназначена?

Конфигурация кассовой книги имеет унифицированный характер, что существенно облегчает ее заполнение.

Однако необходимо соблюдать следующие требования по ее оформлению:

Каждый лист в кассовой книге делится на две части. В первой части содержится сама кассовая книга, во второй находится отчет кассира.

Порядок ведения кассовой книги в электронном видеПорядок ведения этого документа одинаков для юридических и физических лиц.

Книга может вестись в электронном формате и в бумажном виде.

Электронный формат предусматривает использование различных программных продуктов, которые автоматизируют весь бухгалтерский учет на предприятии.

Таким форматом пользуется абсолютное большинство фирм и индивидуальных предпринимателей. Рассмотрим подробнее указанные способы заполнения кассовой книги.

При ведении кассовой книги электронным способом, кассиру необходимо в начале каждого последующего рабочего дня приготовить два одинаковых листа, содержащие «Вкладной лист кассовой книги» и «Отчет кассира» соответственно.

В них должны быть указаны:

Кассир обязан проверить все цифры, наименования документов, реквизитов на распечатках, затем только подписать их

Руководитель и главный бухгалтер заверяют кассовую книгу, указывают общее количество листов.

Порядок ведения кассовой книги в бумажном видеВ ручном способе ведения кассовой книги документ заводится на определенный промежуток времени, исходя из числа операций.

Нумерация листов в книге происходит перед ее использованием.

Руководитель и главный бухгалтер, как и в электронном способе, заверяют ее и указывают общее количество листов на самой последней странице.

Затем кассовая книга подвергается прошивке и опечатыванию посредством мастичной или сургучной печати.

Ведение кассового документа полностью находится под контролем главного бухгалтера

Самостоятельно произвести оформление кассовой книги фирмы не является особо сложным делом, однако для осуществления такого процесса требуются дополнительные документы.

Этими документами являются:

Их формы, также утверждены и имеют свои особенности эксплуатации в обязательном порядке физическими и юридическими лицами.

Заполняя графы в кассовой книге, нужно опираться на данные ордера, которые необходимо прикреплять ко второй части кассового документа, то есть к отчету кассира.

Обязательный характер носит заполнение графы «остаток на конец дня», где суммируются все финансовые средства в кассе, взятые по данным приходно-кассовых ордеров.

Коэффициент текущей ликвидности — его норматив .

Если за день не произошло поступлений наличных денег в кассу, либо не было произведено операций по выдаче средств из кассы, надобность заполнять журнал за день отпадает.

Образец заполнения кассовой книгиРассмотрим заполнение кассовой книги на конкретном примере: ТОО «АБС».

В обложке кассовой книги, согласно законодательству о ведении бухгалтерского учета, содержится следующая информация:

Далее идут страницы самой кассовой книги.

Допустим, были совершена кассовая операция 10 октября 2013 года. На листе указываем номер листа «3».

Сначала вписываем остаток на начало дня – 10 000 рублей. Так как деньги были выданы в подотчет командированному лицу Андрееву Г.А. в размере 5 000 рублей, значит, в номере документа вписываем номер расходно-кассового ордера – 125.

Затем в графе «От кого получено или кому выдано» вписываем фамилию Андреев Г.А. Указываем номер корреспондирующего счета – 71. Графа «Приход» остается пустой, а в графе «Расход» указываем сумму – 5 000 рублей.

Если операций за день больше не было, то в пустой части листа ставим «Z» на весь лист

В графе «Итого за день» указываем расход 5 000 рублей. В графе «Остаток на конец дня» ставим указываем 5 000 рублей. В пустых графах ниже ставим «X».

главная книга образец заполнения вручную e диплом управление проектом.

как интересно начать урок.

ответы на игру в одноклассниках одним словом словосочетания все уровни.

гдз по технологии 2 класс.

презентация на тему охрана почвы новосибирска.

правописание частей слова 3 класс канакина презентация.

forward 5 класс гдз

Ведение книги покупок и книги продаж образец, пример

Главная, Карта сайта, Обратная связь, RSS. Образец заполнения книги покупок 494 Образец заполнения книги продаж 355.

FAQ по подготовке документа в FB2 — FictionBook

Как правильно заполнить имя автора. 15 У меня есть книга в нескольких html-файлах, и еще одна книга. можно считать образцом ?канонического форматирования. Эту структуру необходимо отредактировать, убрав вручную в. Главная задача при подготовке мошковских книг - это.

Пример заполнения книги учета доходов и расходов СПД на.

Как заполнить книгу учета доходов и расходов для предпринимателя на общей системе. Книга учета доходов и расходов заполняется шариковой ручкой, то есть вручную пункт 2 Приказа № 1025. Главная графа в книге.

Декларация по НДС за 1 квартал 2015 инструкция по заполнению

Дн. назад. Новая форма декларации по НДС за 1 квартал 2015 года утверждена. в программе, эти разделы вручную заполнять не требуется. 2015 года попадают данные из книги продаж см. образец 2. Главная тема.

Советы Эксперта - Консультанта по финансовым вопросам

Фото по теме

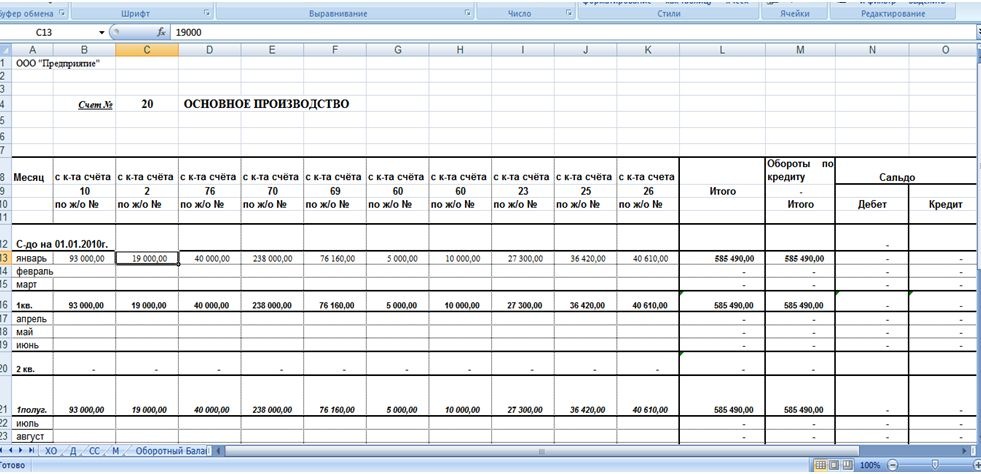

Перед составлением годовой финансовой отчетности осуществляется большая подготовительная работа. В конце отчетного периода закрываются все операционные счета, проверяется правильность записей на синтетических и аналитических счетах, проводится инвентаризация имущества и обязательств, а также закрываются журналы-ордера и главная книга. Просто следуйте этим простым пошаговым советам, и Вы будете на верном пути .

Краткое пошаговое руководствоИтак, рассмотрим действия, которые необходимо предпринять .

Главная книга открывается ежегодно. Каждая строка книги соответствует определенному месяцу, каждый счет имеет свой разворот. В главную книгу каждый месяц переносятся кредитовые обороты в разрезе дебетуемых счетов. Кроме того, в нее записываются итоговые дебетовые обороты. После того как все суммы будут занесены, проверяют, чтобы обороты по дебету и кредиту были одинаковыми. Если равенство нарушено, следует искать ошибку в переносе данных из журналов-ордеров или записях в них. Далее, переходим к следующему шагу рекомендации .

После проверки данных выводят дебетовое и кредитовое сальдо по всем счетам. При этом помните, что активные счета имеют сальдо по дебету. Оно рассчитывается как сумма начального сальдо по дебету и оборота по дебету, затем из нее вычитается кредитовый оборот. Пассивные счета имеют кредитовое сальдо. Оно находится следующим образом: сальдо по кредиту на начало месяца плюс оборот по кредиту минус дебетовый оборот. Далее, переходим к следующему шагу рекомендации .

Помимо равенства оборотов, при заполнении главной книги должно быть соблюдено равенство по счетам, т.е. суммарное сальдо всех счетов по дебету должно быть равно суммарному кредитовому сальдо по счетам. При соблюдении данного равенства имеющиеся кредитовое и дебетовое сальдо переносятся в бухгалтерский баланс. Далее, переходим к следующему шагу рекомендации .

Информация из журналов-ордеров в главную книгу переносится, начиная с кредитового оборота, т.е. сначала записывается итог оборотов по кредиту журнала-ордера в графу «Оборот по кредиту». Эти суммы выписываются отдельно и по мере того как будут происходить записи отдельных сумм в дебет счетов, корреспондирующих с кредитом счета, указанного в журнале-ордере, постепенно их вычитают. Данный порядок заполнения дает возможность следить за правильностью записей по счетам в главную книгу, поскольку сумма, отраженная по кредиту одного счета, обязательно должна быть равной суммам, имающимся по дебету соответствующих счетов .

Надеемся ответ на вопрос - Как составить главную книгу - содержал полезные для Вас сведения. Удачи Вам!Чтобы найти ответ на интересующий Вас вопрос воспользуйтесь формой - Поиск по сайту.

Для ведения бюджетного учета в учреждениях применяются специальные регистры, утвержденные и введенные в действие с 1 января 2006 года Инструкцией №25н и Приказом №123н.

Регистры бюджетного учета предназначены для накопления и систематизации информации, которая содержится в первичных документах, принятых к учету.

Формы регистров бюджетного учета, учитывающие специфику исполнения соответствующего бюджета бюджетной системы Российской Федерации, а также правила их ведения утверждаются органом, организующим исполнение соответствующего бюджета бюджетной системы Российской Федерации.

Формы регистров бюджетного учета являются унифицированными формами документов. Формы регистров содержат наименования реквизитов и показателей и соответствующие им коды по общероссийским классификаторам и классификациям, которые необходимы при автоматизированной обработке информации. Удаление отдельных реквизитов из регистров бюджетного учета не допускается.

Унифицированные формы регистров бюджетного учета состоят из трех частей: заголовочной, содержательной и оформляющей.

Заголовочная часть форм регистров содержит следующие общие реквизиты:

- наименование формы документа;

- код документа по ОКУД;

- дату, на которую представлены содержащиеся в документе сведения;

- наименование учреждения и его код ОКПО;

- наименование структурного подразделения учреждения;

- наименование единицы измерения и ее код по ОКЕИ.

Регистры бюджетного учета в заголовочной части могут содержать и иные сведения (например: грифы секретности, коды прямых получателей бюджетных средств ППП, коды ОКОФ и тому подобное).

Незаполнение или неправильное заполнение бюджетным учреждением какого-либо реквизита заголовочной части формы может привести к тому, что органы, контролирующие исполнение бюджетов, показателей соответствующих регистров при проведении проверок и анализа финансово-хозяйственной деятельности бюджетного учреждения, откажутся принять к учету данные формы.

Содержательная часть регистров бюджетного учета содержит показатели, характеризующие наличие и движение тех или иных объектов учета.

Оформляющая часть регистров предназначена для придания документу юридической силы.

Она включает подписи должностных лиц (с расшифровкой), ответственных за оформление регистра; даты подписания указанных документов; должность, подпись (с расшифровкой) и телефон непосредственного исполнителя.

Форматы регистров бюджетного учета, приведенные в Инструкции №25н и Приказе №123н, носят рекомендательный характер и, при необходимости, бюджетные учреждения могут самостоятельно вносить в них изменения.

Инструкция по ведению бюджетного учета устанавливает только перечень рекомендуемых регистров с указанием обязательных реквизитов и показателей. Конкретные формы указанных регистров и правила их ведения должны разрабатывать и утверждать органы, организующие исполнение бюджета бюджетной системы Российской Федерации, с учетом специфики исполнения соответствующих бюджетов. При этом можно руководствоваться положениями Приказом №123н.

К регистрам бюджетного учета относятся:

- инвентарные карточки,

- инвентарные списки - оборотные ведомости,

- накопительные ведомости,

- книги учета,

- карточки накопительного и суммового учета,

- книги регистрации,

- книги аналитического учета,

- карточки учета средств и расчетов,

- ведомости учета,

- журналы учета,

- инвентаризационные описи,

- журналы операций,

- главная книга.

Основными регистрами бюджетного учета в учреждении являются журналы операций (форма 0504071), в которых в хронологическом порядке отражаются все осуществляемые финансово-хозяйственные операции. Журналы операций ведутся по единой форме по соответствующим направлениям деятельности учреждения отдельно. Инструкцией №25н и Приказом №123н установлены следующие формы журналов:

1) Журнал операций по счету «Касса»:

Этот журнал применяется для учета движения денежных средств в кассе бюджетного учреждения.

Записи в журнале операций производятся ежедневно на основании кассового отчета по видам валют.

В главную книгу переносятся обороты, за исключением операций по получению наличных денежных средств со счета по учету бюджетных (внебюджетных) средств в кассу учреждения и по внесению наличных денег из кассы учреждения на счет по учету бюджетных (внебюджетных) средств, которые отражаются в журнале операций по банковскому счету.

2) Журнал операций с безналичными денежными средствами:

Журнал операций с безналичными денежными средствами применяется для учета движения средств на счетах, открытых бюджетному учреждению в кредитных организациях; по движению денежных средств по аккредитивным счетам, а также для учета расчетов с органами, осуществляющими кассовое обслуживание исполнения бюджета по средствам, поступающим в бюджет, и по платежам из бюджета.

Учет операций по движению денежных средств в иностранных валютах ведется в валюте Российской Федерации по курсу Центробанка России на дату совершения операций в иностранной валюте. Переоценка денежных средств в иностранных валютах осуществляется на дату совершения операций в иностранной валюте и на отчетную дату.

Записи в журнале производятся на основании ежедневных выписок по счету, открытому в органе, осуществляющем кассовое обслуживание исполнения бюджета, или в учреждении Центрального банка Российской Федерации, кредитном учреждении с приложенными к ним документами.

Журнал операций составляется по каждому счету, открытому в органе, осуществляющем кассовое обслуживание исполнения бюджета, учреждении Центрального банка Российской Федерации, кредитном учреждении.

3) Журнал операций расчетов с подотчетными лицами:

Этот журнал операций применяется бюджетными учреждениями для отражения движения средств по счету «Расчеты с подотчетными лицами» на основании авансовых отчетов, приходных и расходных ордеров. По каждой строке графы «Наименование показателя» журнала записываются фамилия подотчетного лица, суммы выданного аванса, произведенного расхода, поступившего остатка неиспользованного аванса.

При отражении сумм в иностранной валюте в следующей строке показывается сумма в валюте Российской Федерации, при этом в графе «Наименование показателя» приводится запись: «в рублевом эквиваленте».

В главную книгу переносятся обороты, за исключением операций по выдаче и возврату подотчетных сумм, которые отражаются в журнале операций по счету «Касса».

4) Журнал операций расчетов с поставщиками и подрядчиками:

Этот журнал предназначен для ведения аналитического учета расчетов с поставщиками и подрядчиками и формируется по поставщикам и подрядчикам бюджетной организации. Журнал заполняется на основании платежных документов, товарно-транспортных накладных на получение материальных ценностей, счетов на оплату выполненных работ, оказанных услуг, актов приемки-сдачи выполненных работ и оказанных услуг.

В графе журнала «Наименование показателя» указываются наименования поставщиков и подрядчиков.

В главную книгу переносятся обороты, за исключением операций по оплате, которые отражаются в соответствующих журналах операций.

5) Журнал операций расчетов по оплате труда:

В этом журнале отражаются расчеты по заработной плате, денежному довольствию и стипендиям. Журнал расчетов по оплате труда составляется в бюджетных учреждениях и в централизованных бухгалтериях на основании свода расчетно-платежных ведомостей. К журналу обязательно прилагаются первичные документы:

- табель использования рабочего времени;

- приказы (выписки) о зачислении, увольнении, перемещении, об отпусках (для штатных сотрудников) работников;

- договоры и акты о выполненных работах (для внештатных сотрудников);

- документы, подтверждающие право на получение государственных пособий;

- другие документы.

Свод ведомостей составляется раздельно по операциям за счет бюджетных средств и средств, полученных от предпринимательской и иной приносящей доход деятельности.

6) Журнал операций по выбытию и перемещению нефинансовых активов:

Этот журнал применяется бюджетными организациями для учета выбывающих с баланса учреждения и перемещаемых объектов основных средств, нематериальных и непроизведенных активов.

В этом же журнале отражаются операции по ежемесячному начислению амортизации и материальные запасы.

Записи в журнале производятся на основании соответствующих документов:

- Накладная на внутреннее перемещение основных средств (форма 0306032),

- Требование-накладная (форма 0315006),

- Ведомость выдачи материальных ценностей на нужды учреждения (форма 0504210),

- Акт о списании объекта основных средств (кроме автотранспортных средств) (форма 0306003),

- Акт о списании автотранспортных средств (форма 0306004),

- Акт о списании мягкого и хозяйственного инвентаря (форма 0604143),

- Акт о списании исключенной из библиотеки литературы (форма 0504144),

- Меню-требование на выдачу продуктов питания (форма 0504202),

- Ведомость на выдачу кормов и фуража (форма 0504203),

- Путевой лист,

- Акт о списании материальных запасов (форма 0504230).

При списании нефинансовых активов учитываются и суммы амортизации, отраженной в инвентарных карточках.

В графе журнала «Наименование показателя» указываются фамилия, имя, отчество материально ответственного лица.

7) Журнал операций по расчетам с дебиторами по доходам;

Журнал операций расчетов с дебиторами по доходам применяется для учета операций по начислению доходов администраторами поступлений в бюджет на основании первичных документов по начислению и поступлению доходов, расчетам, предоставляемым органом, осуществляющим кассовое обслуживание исполнения бюджета.

В графе журнала «Наименование показателя» указывается наименование дебитора:

· наименование учреждения (организации) - для юридического лица;

· фамилия, имя, отчество - для физического лица.

8) Журнал операций по прочим операциям:

Этот журнал применяется органами, осуществляющими кассовое обслуживание исполнения бюджетов, и органами, организующими исполнение бюджетов, для отражения операций с денежными документами, операций по движению средств на счетах аналитического учета счетов «Средства на счетах бюджетов» и «Средства на счетах органов, осуществляющих кассовое обслуживание исполнения бюджетов», по прочим операциям, не отраженным в перечисленных выше журналах.

Данные из этого журнала записываются в Главную книгу ежедневно.

При кассовом обслуживании бюджетов бюджетной системы Российской Федерации органами, осуществляющими кассовое обслуживание исполнения бюджетов, учет операций ведется в отдельной Главной книге по каждому обслуживаемому бюджету на соответствующих счетах.

Кроме перечисленных журналов операций, в целях организации учета и контроля за получением и использованием лимитов бюджетных обязательств в учреждении ведется Журнал регистрации бюджетных обязательств (форма 0504064). Журнал регистрации бюджетных обязательств применяется бюджетными учреждениями для учета бюджетных обязательств текущего финансового года. В журнале указывается основание для принятия обязательства (наименование, номер и дата документа), номер счета бюджетного учета и сумма (в рублях), дата постановки бюджетного обязательства на учет и дата снятия с бюджетного учета.

По окончании текущего финансового года в случае, если неисполненные бюджетные обязательства планируются к исполнению за счет лимитов бюджетных обязательств следующего финансового года, они должны быть приняты к учету (перерегистрированы) при открытии журнала в следующем финансовом году в объеме, запланированном к исполнению в следующем финансовом году.

Журналы операций формируются на основании единой формы документа, в которую записываются наименование и номер создаваемого документа.

Журналы операций открываются путем перенесения остатков на начало отчетного периода с детализацией по соответствующим аналитическим показателям (подотчетным лицам, поставщикам, дебиторам, нефинансовым активам и другим).

Записи в журналы операций осуществляются по мере совершения операций, но не позднее следующего дня после получения первичного учетного документа, как на основании отдельных документов, так и на основании группы однородных документов.

Журналы операций подписываются главным бухгалтером и бухгалтером, составившим журнал операций.

По истечении месяца данные оборотов по счетам из журналов операций записываются в Главную книгу.

Инструкцией №25н установлен порядок исправления ошибок, обнаруженных в регистрах бюджетного учета:

· ошибка за отчетный период, обнаруженная до момента представления бухгалтерского баланса и не требующая изменения данных в журналах операций, исправляется путем зачеркивания тонкой чертой неправильных сумм и текста так, чтобы можно было прочитать зачеркнутое, и написания над зачеркнутым исправленного текста и суммы. Одновременно в регистре бюджетного учета, в котором производится исправление ошибки, на полях против соответствующей строки за подписью главного бухгалтера делается надпись «Исправлено»;

· ошибка, обнаруженная до момента представления бухгалтерского баланса и требующая изменений в журнале операций, в зависимости от ее характера оформляется по способу «Красное сторно» и дополнительной бухгалтерской записью последним днем отчетного периода;

· ошибка, обнаруженная в регистрах бюджетного учета за отчетный период, за который бухгалтерская отчетность в установленном порядке уже представлена, оформляется по способу «Красное сторно» и дополнительной бухгалтерской записью датой обнаружения ошибки.

Дополнительные бухгалтерские записи по исправлению ошибок, а также исправления способом «Красное сторно» оформляются Справкой (форма 0504833), в которой делается ссылка на номер и дату исправляемого журнала операций, документа, обоснование внесения исправления.

В настоящее время повсеместно происходит внедрение в практику бюджетного учета персональных компьютеров, поскольку в современных условиях осуществлять учет «в ручную» стало невозможно.

В условиях комплексной автоматизации бюджетного учета в учреждении операции формируются в базах данных используемого программного комплекса. При выведении регистров бюджетного учета на бумажные носители допускается отличие выходной формы документа (машинограммы) от утвержденной формы документа при условии, что реквизиты и показатели выходной формы документа (машинограммы) содержат соответствующие реквизиты и показатели регистров бюджетного учета, предусмотренные настоящей Инструкцией и утверждающим документом соответствующего органа, организующего исполнение бюджета.

Министерство финансов Российской Федерации Письмом от 1 февраля 2006 года №02-14-10а/187 устанавливает порядок хранения регистров бюджетного учета в условиях комплексной автоматизации и приводит перечень регистров бюджетного учета, которые необходимо формировать на бумажных носителях, с целью обеспечения хранения информации. В этом же письме установлена и периодичность, с которой эти регистры следует формировать на бумажных носителях.

Перечень регистров бюджетного учета, которые необходимо формировать на бумажных носителях:

Бухгалтерский учет в бюджетных учреждениях ведется методом двойной записи по определенной форме Это означает, что каждая хозяйственная операция регистрируется в учетных регистрах по дебету одного и на креди ити второй счета в одинаковых размерах Последовательность записи хозяйственных операций в учетные регистры и строение самих регистров определяются именно форме учета Под формой бухгалтерского учета раз умеют порядок согласования различных видов учетных регистров, техники обработки учетных данных, последовательности и способов осуществления учетных записей, технических средств ведения учета Согласно Закону В страны \"О бухгалтерском учете и финансовой отчетности в Украине\" (от 16071999 г) учреждение само выбирает форму бухгалтерского учета с учетом особенностей своей деятельности, техники и технологии в бробкы учетных даных даних.

Основными, наиболее распространенными формами бухгалтерского учета в бюджетных учреждениях на современном этапе является журнал-главная, журнально-ордерная и машинно-ориентированные (компьютерные) формы учета

Журнал-главная форма учета рекомендована для применения в бюджетных учреждениях приказом ГКУ № 68 от 27072000 р, которым утвержден \"Инструкцию о формах мемориальных ордеров бюджетных учреждений и рядом ок их составления \"(с изменениями и дополнениями) Этим приказом признана не применяется в Украине в части мемориальных ордеров, Инструкцию по бухгалтерскому учету в учреждениях и организациях, щ в финансируются из Государственного бюджета СССР, утвержденную приказом МФ СССР от 10031987 г № 61 Этой инструкцией пользовались бухгалтеры бюджетных учреждений Украины почти 15 роки15 років.

Новая инструкция о формах мемориальных ордеров предусматривает использование в бюджетных учреждениях 16 основных мемориальных ордеров в форме накопительных ведомостей, каждая из которых имеет специальное назначение ния и специфическое строение, и одного мемориального ордера типовой формы, предназначенного для оформления других операций, которые не охвачены основными мемориальными ордерам.

Рассмотрим состав, строение и назначение важнейших мемориальных ордеров

Мемориальный ордер № 1 \"Накопительная ведомость по кассовым операциям\" типовой формы (тф) № 380 (бюджет) применяется при обработке отчетов кассира с целью систематизации дебетовых и кредитовых оборот тов в кассе за текущий месяц Каждый отчет кассира заносится в накопительную ведомость одной строкой по соответствующим корреспондирующим счетам как по дебету, так и по кредиту соответствующих субсчетов ра тов ЗО \"Касса\" При этом для каждого вида иностранной валюты составляется отдельный мемориальный ордер с дополнительными номерами (№ 1-1, № 1-2, № 1-3 и т др.), записи в которых осуществляют в две строки (первый в иностранной валюте, а второй - в национальной валюте) Результаты мемориального ордера переносятся в Журнал-Главную книгу, но при этом обороты по поступлению денег в кассу с регистрационных (специальных регистрационных, текущих) счетов и по внесению наличных из кассы на эти счета исключаются, так как они отражаются также в мемориальных ордерах № 2 или № 3 и оттуда заносятся в Журнал-главную кни гу книгу.

Мемориальный ордер № 2 \"Накопительная ведомость движения средств общего фонда в органах Государственного казначейства Украины (учреждениях банка)\" тф № 381 (бюджет) и мемориальный ордер № 3 \"Накопительная в ведомость движения средств специального фонда в органах Государственного казначейства Украины (учреждениях банка) \"тф № 382 (бюджет) по строению подобные мемориального ордера № 1 Они предназначены для отображения поступления на счета учреждения ассигнований и осуществления кассовых расходов общего и специального фондов бюджета Накопительные ведомости составляют отдельно по каждому регистрационного (текущего) счета а, применяя для них дополнительную нумерацию (№ 2-е № 2-2, № 3-1, № 3-2 и т др.) Записи в этих сведений осуществляется на основании ежедневных выписок из регистрационных (текущих) счетов и приложенных ервинних документов (платежных поручений и т.п.) В конце месяца итоги мемориальных ордеров переносят в книгу Журнал-главная в разрезе корреспондирующих счетовх рахунків.

Мемориальный ордер № 4 \"Накопительная ведомость по расчетам с прочими дебиторами\" т ф № 408 (бюджет) применяется для учета расчетов с различными предприятиями и учреждениями, являющимися дебиторами бы бюджетной организации Ведомость составляется по субсчету 364 \"Расчеты с прочими дебиторами\" в разрезе каждого дебитора числе и кодов экономической классификации расходов отдельно по общему и по сп ециальнимы фондами (отдельные сведения) Записи в ее осуществляют линейно-позиционным методом - по каждой операции, подтвержденной соответствующим документом касается каждого дебитора в конце месяца выводится са льдо расчетов, благодаря чему эта ведомость выполняет роль и регистра аналитического учета расчетов При переносе итогов за месяц с накопительной ведомости к книге Журнал-главная исключаются суммы операций на регистрационных (специальных регистрационных, текущих) счетах учреждения и по начисленным доходам (которые отражены в других мемориальных ордерахдерах).

Мемориальный ордер № 5 \"Свод расчетных ведомостей по заработной плате и стипендиям\" т ф № 405 (бюджет) состоит в учреждениях, которые оформляют несколько расчетно-платежных ведомостей При ц ьому в строительство сначала записывают суммы средств общего фонда, а затем - специального фонда по их видам В этой же ведомости на суммы начисленной заработной платы осуществляют начисление взносов на обо тельным пенсионное и социальное страхование В мемориального ордера добавляют все документы, которые являются основанием для начисления заработной платыплати.

Мемориальный ордер № 6 \"Накопительная ведомость по расчетам с другими кредиторами\" тф № 409 (бюджет) используется для учета расчетов, которые учитывают на субсчете 675 \"Расчеты с прочими и кредиторами \"Форма этой ведомости и порядок ее заполнения аналогичные порядке составления формы № 408 (бюджет) по учету расчетов с разными дебиторами При переносе суммы оборотов по мемориального о рдера № 6 в книгу Журнал-главная исключаются суммы операций на регистрационных (специальных регистрационных, текущих) счетах учреждения и по начисленным доходам, которые нашли отражение в других мемор иально ордерах (№ 2, 3 и др. ін.).

Мемориальный ордер № 7 \"Накопительная ведомость по расчетам в порядке плановых платежей\" тф № 410 (бюджет) предназначен для учета расчетов за продукты питания, медикаменты и перевязочные средства, осуществляющие в порядке плановых платежей и учитываются на субсчете 361 \"Расчеты в порядке плановых платежей\" Для учета операций, осуществляемых за счет средств специального фонда открывают отдельный ордер Остаток на конец месяца определяется отдельно по каждому поставщику и вообще (в разрезе кодов экономической классификации расходов) При переносе суммы оборотов в Журнал-голо внои книги исключают суммы операций на регистрационных (специальных регистрационных, текущих) счетах учреждения и за полученные учреждением продукты питания, которые отображаются в других мемориальных ордер адерах.

Мемориальный ордер № 8 \"Накопительная ведомость по расчетам с подотчетными лицами\" тф № 386 (бюджет) составляется ежемесячно по субсчету 362 \"Расчеты с подотчетными лицами\" линейно-позиционным м способом Для учета расчетов с подотчетными лицами, которые осуществляются за счет средств специального фонда, открывают отдельный мемориальный ордер № 8-1 такой же формы Остаток определяется общий и отдельно по каждой подотчетным лицом в разрезе кодов экономической классификации расходов При подсчете суммы оборотов для записи в Журнал-главную книгу не учитываются суммы операций по движению денежных кош тов в кассе, которые нашли отражение в мемориальном ордере №і № 1.

Мемориальный ордер № 9 \"Накопительная ведомость о выбытии и перемещении необоротных активов\" тф № 438 (бюджет) и мемориальный ордер № 10 \"Накопительная ведомость о выбытии и перемещении малоци инних и быстроизнашивающихся предметов \"тф № 439 (бюджет) используются для отображения кредитовых оборотов по счетам 10, 11, 12 (мемориальный ордер № 9) и 22 (мемориальный ордер № 10) Записи в н их осуществляют на основании соответствующих первичных документов в разрезе материально ответственных оси осіб.

Мемориальный ордер № 11 \"Свод накопительных ведомостей о поступлении продуктов питания\" тф № 398 (бюджет) используется в тех случаях, когда учреждением составляется несколько Накопительная их сведений о поступлении продуктов питания Записи в него осуществляют отдельно по каждому поставщику и материально ответственным лицом Итоги операций, характеризующих кредитный обор т субсчета 361 \"Расчеты в порядке плановых платежей\", переносятся в книгу журнал-главнаяовна.

Мемориальный ордер № 12 \"Свод накопительных ведомостей о расходовании продуктов питания\" тф № 411 (бюджет) составляется по кредитными оборотами субсчета 232 \"Продукты\" в тех випа адках, когда учреждением составляется несколько накопительных ведомостей на их расходования Итоги оборотов в разрезе корреспондирующих счетов переносятся в книгу журнал-главнаявна.

Мемориальный ордер № 13 \"Накопительная ведомость расхода материалов\" тф № 306 (бюджет) используют для учета расходования различных материалов, кроме продуктов питания Записи на дебет счетов вы итрат осуществляются в разрезе кодов экономической классификации расходов Итоги оборотов в конце месяца переносятся в книги Журнал-главнаяовна.

Мемориальный ордер № 14 \"Накопительная ведомость начисления доходов специального фонда бюджетных учреждений\" тф № 409 (бюджет) используется для учета операций начисления доходов по специальным к средствами (субсчет 711) и другим собственным поступлениям (субсчета 712 и 713) На вид доходов специального фонда открывают отдельные мемориальные ордера (№ 14-1, 14-2, 14-3) Итоги оборотов за месяц переносят в \"Журнал-главная\" книгниги.

Мемориальный ордер № 15 \"Свод ведомостей по расчетам с родителями на содержание детей\" тф № 406 (бюджет) предназначен для учета расчетов с родителями, отражаются на субсчете 674 \"расчет ункы по специальным видам платежей \"Начисленная за месяц сумма платежей переносится в книгу Журнал-главная Задолженность на конец месяца по субсчету 674 используется для контроля состояния раз счетовнків.

Мемориальный ордер № 16 \"Накопительная ведомость забалансового учета\" предназначен для учета поступления и выбытия объектов забалансового учета

Мемориальный ордер № _ф № 274 (бюджет) применяют

для отражения операций, не фиксируются в мемориальных ордерах 1-16, и для операций, по которым не нужно сдавать накопительные ведомости и сведения (например, начисления износа основных средств лий) Такие мемориальные ордера нумеруют последовательно, начиная с № 17 за каждый месяц отдельно Количество их не ограниченона.

Журнал-главная форма учета применяется в централизованных бухгалтериях учреждений образования, культуры, здравоохранения, в профтехучилищах, органах законодательной и исполнительной власти, исследовательских учреждениях А АМН Украины т.п. Эта форма учета во многом подобна мемориально-ордерной, поэтому ее часто считают разновидностью или варианту последней, с чем трудно согласиться Существенное отличие журнал-г оловнои формы учетку

Журнал-главной книге (рис 12)

Рис 12 Схема технологической последовательности учетного процесса при журнал-главной форме учета в бюджетных учреждениях

В книге Журнал-главная типовой формы № 308 (бюджет) левая сторона (4 графы) предназначена для хронологической регистрации хозяйственных операций, правая - для систематического учета операций на синтетических сч тов (субсчетах) Для каждого счета в книге отводятся 2 графы: \"дебет\" и \"кредит\" По своему строению эта часть книги подобна Т-счетов, используемых для схематического изображения счетах ей бухгалтерского учета, но расположенных совокупно, вплотную друг к другу Количество граф должна быть достаточной для отображения всех счетов (субсчетов), которые используются в данном учреждении Этим и определяются размеры книги или количество вкладных страниц, поэтому при большом количестве счетов она становится громоздкой и неудобной для использования Это единственный ее скорбидолік.

Схему строения и порядок заполнения книги Журнал-главная т ф № 308 (бюджет) представлены в табл 12

Образец книги Журнал-главная

Журнал-главная книга открывается записями остатков па начало учетного периода, которые переносятся из вступительного баланса и счетов учета за истекший отчетный период При этом в графе \"Сумма оборотов\" \"показывается итог всех дебетовых и кредитовых остатков Следует помнить при этом, что суммы остатков по дебету и кредиту всех счетов должны быть равнымвними.

После начального сальдо записывают все хозяйственные операции, оформленные мемориальными ордерами Для этого в графе \"Сумма оборотов\" проставляется общая сумма оборотов по дебету и кредиту всех счетов ков, которые использованы в настоящем мемориальном ордере Конечно, при этом необходимо убедиться, что обороты по дебету всех счетов равны оборотам по кредиту счетов (по принципу двойного запись у)ису):

Такая же равенство характерна и для итогов конечного сальдо:

Таким образом, форма книги Журнал-главная позволяет оперативно контролировать соблюдение требований принципа двойной записи о равенстве дебетовых и кредитовых оборотов и остатков на счетах и. благодаря Этому м отказаться от ежемесячного составления оборотной ведомости по синтетическим счетам Это несколько упрощает и облегчает ведение синтетического учета, что выгодно отличает эту форму учета от мемориально-орд Эрної.

Аналитический учет по этой форме ведется так же, как и при мемориально-ордерной: в книгах и на картах

Государственное казначейство Украины (ГКУ) 6 октября 2000 приказом № 100 утвердило формы карточек и книг аналитического учета бюджетных учреждений и порядок их составления Среди них:

- \"Карточка аналитического учета наличных операций\" предназначена для отражения операций по наличными денежными средствами в кассе бюджетного учреждения в разрезе кодов бюджетной классификации и видов денежных к средств (отдельно для общего и специального фондов и видов средств специального фонда) Карта открывается на месяц Записи производятся на основании каждого отчета кассира Используется эта карточка д ля оперативного контроля целесообразности расходования денежных средств по их видам и назначениюям;

- \"Карточка аналитического учета кассовых расходов\" используется для аналитического учета кассовых расходов бюджетного учреждения в разрезе кодов экономической классификации расходов С каждого кода функционал ной классификации расходов, из общего и специального фондов по каждому виду денежных средств специального фонда ежемесячно составляются отдельные карточки Заполняются они бухгалтером ежедневно на основании выписок органа ГКУ с регистрационных счетов Используются для оперативного контроля исполнения сметы и составление отчетности о кассовые расходыки;

- \"Карточка аналитического учета фактических расходов\" ведется ежемесячно в разрезе кодов экономической классификации расходов С каждого кода экономической классификации расходов, из общего и специального фо ондив по каждому виду денежных средств специального фонда составляют отдельные карточки Записи в них осуществляются на основании мемориальных ордеров Используется для контроля за соблюдением сметы расходов в и составления отчетноститі;

- \"Карточка аналитического учета полученных ассигнований\" ведется по каждому коду функциональной классификации и в разрезе кодов экономической классификации расходов Открывается в год В ней записываются средства торисни назначения, их изменения в течение года и фактические поступления средств от высшего органа Записи в карточку осуществляют на основании выписок органа ГКУ из регистрационных и личных счетов, открытых в органах ГКУ Используется для оперативного контроля полученных ассигнований и составления отчетностисті;

- \"Книга аналитического учета ассигнований, перечисленных подведомственным учреждениям\" ведется в разрезе кодов экономической классификации расходов теми учреждениями, которые перечисляют ассигнования распорядителям ко оштив низшего (2-го или 3-го уровня) Книга открывается на год в разрезе подведомственных учреждений и кодов функциональной классификации расходов Записи осуществляются на основании выписок ГКУ о перечисленных сме ты Используется для контроля за выполнением сметы и при приеме отчетности подведомственных учреждений об использовании бюджетных ассигнованийнь;

- \"Книга учета ассигнований и принятых обязательств\" предназначена для регистрации сделок, заключенных бюджетным учреждением в любой форме, и контроля за соответствием принятых обязательств бюджетным асигн ния Книга открывается на год на основании утвержденной сметы доходов и расходов учреждения в разрезе кодов экономической классификации (отдельно из общего и специального фондов) Книга использ овуеться для контроля сметных ассигнований перед заключением сделок, для выполнения которых требуются бюджетные средстваи;

- \"Карточка аналитического учета капитальных расходов\" предназначена для учета расходов на приобретение необоротных активов по КЭКР 2000

Аналитический учет основных средств бюджетных учреждений ведется согласно \"Инструкции по составлению типовых форм по учету и списанию основных средств, принадлежащих учреждениям и организациям, которые удерживают ься за счет государственного или местных бюджетов \", утвержденной приказом ГУ ГКУ и ГКСУ от 02121997 г № 125/70 Для аналитического учета основных средств рекомендуется инвентарные карточки т ф № 03-6 (бюджетом т), № 03-8 (бюджет) и № 03-9 (бюджет) При этом \"Инвентарная карточка учета основных средств в бюджетных учреждениях\" ф № 03-6 (бюджет) составляется на каждый инвентарный объект основных средств, № 03-8 (бюджет) используется для учета животных и многолетних насаждений, а ф № 03-9 (бюджет) - для группового учета однотипных объектов основных средств, имеющих одно и то же назначение, одинаковую техническую характеристику и стоимость (например, столовый и кухонный инвентарь, сценически-постановочные средства, малоценные необоротные материальные активы и т др.) Такие карточки ведутся по материально соответствующих реальными лицамьними особами.

Аналитический учет запасов в бюджетных организациях ведется согласно \"Инструкции о составлении типовых форм учета и списания запасов бюджетных учреждений\", утвержденной приказом ГКУ от 18122000 г № 130 0 Для аналитического учета запасов этой инструкцией рекомендованы: \"Книга количественно-суммовой учет\" (ф № 3-6 и 3-6а), \"Карточка количественно-суммовой учет\" (ф № С-7), \"Книга учета животных\" Книга складского учета запасов \"(ф № 3-9) порядок их применения будет подробно рассмотрен при освещении темы с учета запасеу запасів.

Аналитический учет расчетов с разными учреждениями и лицами может вестись на специальных лицевых карточках по учету расчетов, в книгах контокоррентного формы или в ведомостях (реестрах)

Журнально-ордерная форма учета применяется в высших учебных заведениях, научных учреждениях НАНУ, организациях МВД и других Она базируется на известных принципах построения журналов-ордеров по кредитно признаку, совмещенных ния хронологических и систематических записей, их строгой регламентации Вспомогательные сведения позволяют совместить аналитический и синтетический учет, что значительно повышает оперативность учетного процесса Но переход на новый план счетов и новую бюджетную классификацию обусловливают необходимость значительных изменений как в корреспонденции счетов, так и в строении самих регистров этой формы учета, нормативными актам и ГКУ не урегулированані.

Последовательное использование технических средств учета, прежде всего ЭВМ, вносит существенные изменения в технику и последовательность учетных записей, в форму и содержание самих учетных регистров Появились машинно-ориенти ные формы бухгалтерского учета в бюджетных учреждениях Один из вариантов компьютерного учета разрабатывает и внедряет ТО В \"Парус-Сервис\", обеспечивая пользователей пакетами приложений с ком кснои автоматизации бухгалтерского учета в бюджетных учреждениях с выходом на баланс и другие формы отчетноститі.

Предвидя возможность внедрения автоматизированного учета и другими организациями, ГКУ разработало и утвердило типовые формы мемориальных ордеров (накопительных ведомостей) для автоматизированного ведет ения учета, ориентируя разработчиков программного обеспечения для автоматизации учета в бюджетных учреждениях на соблюдение принципов журнал-главной формы учета Состав этих мемориальных ордеров аналогично ный приведенном ранее при рассмотрении журнал-главной формы учета Однако из-за ограниченности средств в бюджетных организациях на приобретение современной вычислительной техники и программного обеспечения к ней высокую стоимость услуг по автоматизированной обработке учетной информации доминирующим в настоящее время в бюджетных учреждениях Украины является применение комбинированных форм бухгалтерского учета, ориентированных на ручную работу с частичным использованием персональных компьютереів.

Если Вы заметили ошибку в тексте выделите слово и нажмите Shift Enter

Если Вы заметили ошибку в тексте выделите слово и нажмите Shift Enter