Рейтинг: 4.1/5.0 (1908 проголосовавших)

Рейтинг: 4.1/5.0 (1908 проголосовавших)Категория: Windows: Складской учет

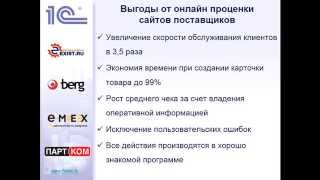

Учет автозапчастей 2 - В отличие от предыдущей версии, в программе расширен сервис взаимодействия с сайтом, а именно: предоставлена возможность напрямую из программы (нажатием нескольких клавиш) создавать поисковую систему на сайте, для размещения в ней, в дальнейшем, каталога запчастей с выгрузкой его тоже напрямую из программы с анализом обновления данных.

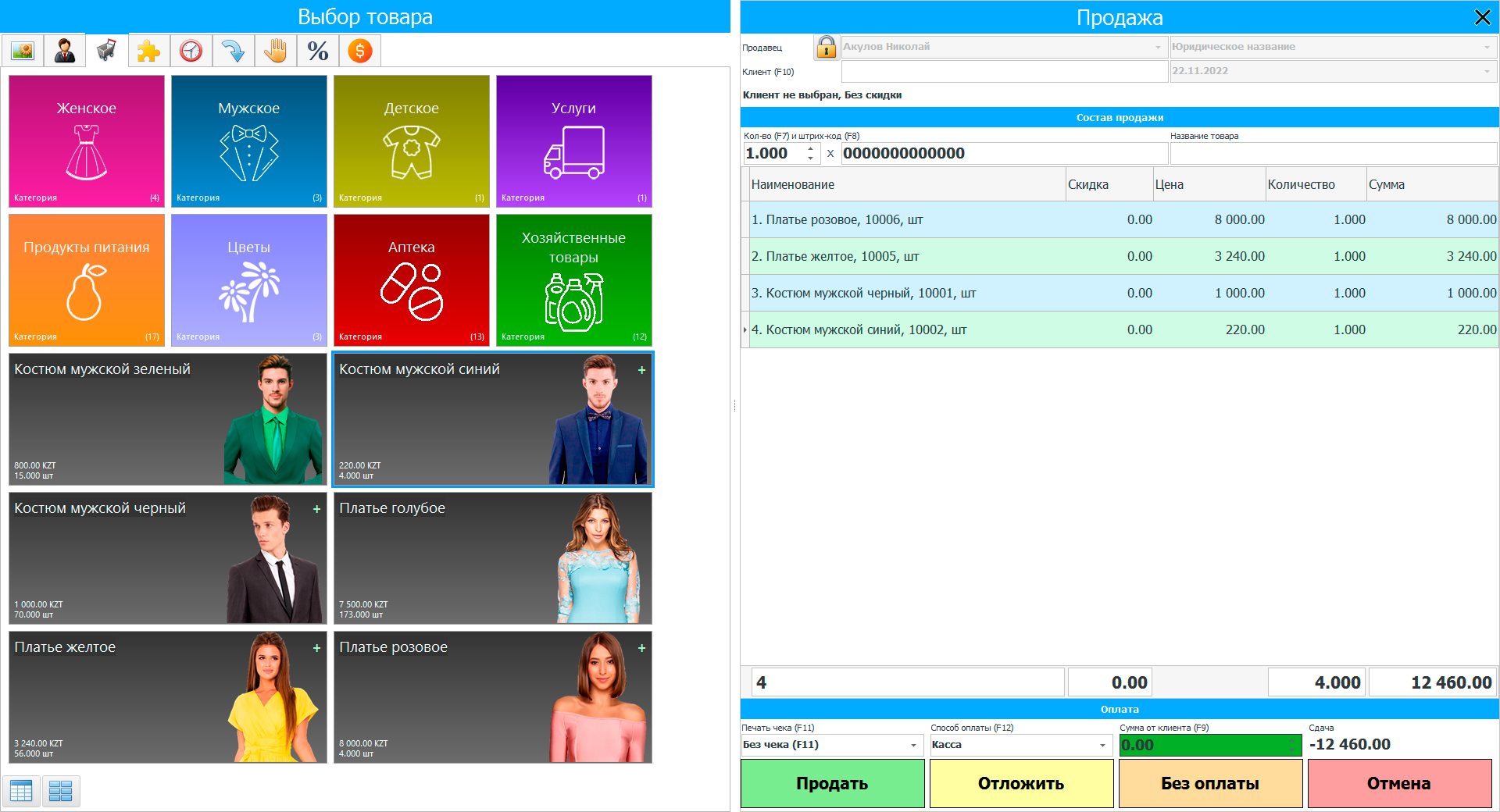

Программа оснащена механизмом считывания (сканирования) штрих кодов нанесенных на товар, что в свою очередь позволяет не только существенно сократить трудозатраты при вводе товаров в базу данных, но и максимально ускорить формирование «корзины» при продажах.

В программу «встроен» механизм получения по Интернет официального курса основных валют и валютный калькулятор, позволяющий мгновенно пересчитывать соотношение стоимости валют.

Пример поисковой системы Вашего сайта (откроется в новой вкладке)

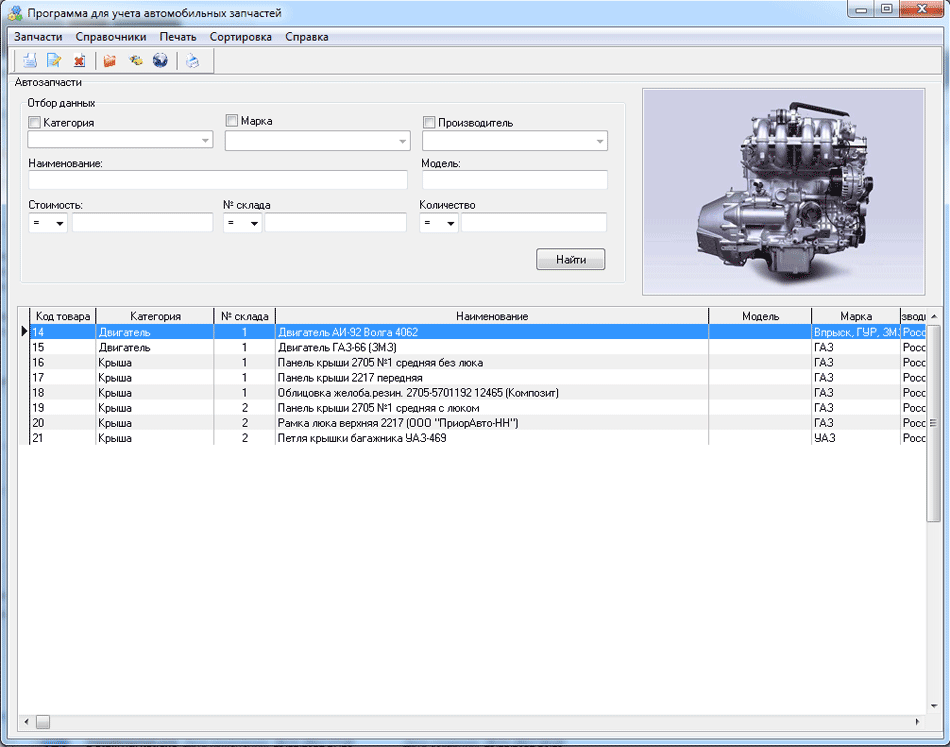

Программа позволяет производить следующие операции:

- создавать базы данных по наличию запчастей (в дальнейшем товара) в том числе 4-ре фотографии на каждый вид

- осуществлять в базе данных поиск по различным параметрам.

- осуществлять сортировку, и фильтрацию по различным товарам

- самостоятельно видоизменять отчеты и первичные документы, а также создавать дополнительные документы,

необходимые для работы организации (в диапазоне полей имеющихся в базе данных).

- реализовывать товары путем формирования т. н. корзины.

- вести учет реализованного товара.

- сохранять и восстанавливать информацию (Б. Д.)

- вести систему паролей для доступа сотрудников к программе и защиты ее от несанкционированного доступа.

- возможность настраивать размеры «окон», их расположение на экране монитора «под себя», ширину и расположение

полей в различных окнах, сохранять выбранные настройки, возвращать первоначальные.

Версия. 3.0.3

Разработчик. 1С-Рарус

Системные требования. Windows, 1С 7.7

Язык интерфейса. Русский

Таблэтка. Присутствует

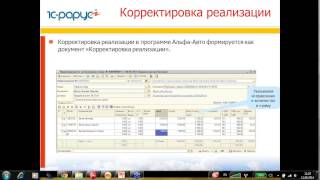

"Альфа-Авто: Автосалон + Автосервис + Автозапчасти, ред.3" – типовое отраслевое решение, служит для комплексной автоматизации оперативного учета автосалонов, технических центров и других организаций, основным видом деятельности которых является торговля автомобилями, оказание услуг по их ремонту, а также оптово-розничная торговля широкой номенклатурой автомобильных запчастей и шин.

Основные возможности программы:

Учет автомобилей

•система учитывает движение закупленных автомобилей, принятых на реализацию и на комиссию;

•имеется возможность учитывать дополнительные затраты, связанные с поставкой автомобилей, выполнением на нем предпродажной подготовки, увеличивая при этом себестоимость автомобиля;

•система позволяет вести статистику по автомобилям начиная с момента поставки, до продажи и последующего обслуживания;

•программа позволяет оформлять необходимые документы при продаже автомобиля (справка-счет, паспорт транспортного средства, договор);

Учет ремонта автомобилей

•система позволяет планировать загрузку ремзоны, для этого в программе есть документ "Заявка на ремонт";

•документ "ЗАКАЗ-НАРЯД" является многофункциональным документом, в нем возможно фиксировать как выполненные работы, так и проданные запасные части, необходимые для выполнения ремонта. Также в документе определяются исполнители работ. В случае выполнения работы несколькими мастерами, устанавливается процент участия;

•система поддерживает возможность учета видов ремонта, неограниченных по количеству: текущего, гарантийного и др.;

•в системе возможно ведения списка "Комплексных работ", с помощью которого можно формировать список, состоящий из нескольких работ из базы нормативов системы;

•программа позволяет работать со страховыми компаниями и организациями на обслуживании, выставляя для них стоимость нормо-часа отличную от общей.

Учет запчастей

•каталожные номера заводов-изготовителей;

•применяемость запчастей для разных моделей автомобилей;

•учет возможных поставщиков для запчастей и автошин;

•учет стран происхождения;

•поддержка механизма взаимозаменяемости запчастей.

Учет автомобильных шин

Для шин дополнительно ведется учет по следующим характеристикам:

•типоразмерам (радиус, ширина, высота);

•профилям (радиальный, диагональный и т.п.);

•сезонности;

•индексам нагрузки и скорости.

Учет номерных агрегатов

Типовое решение позволяет покупать и продавать номерные агрегаты и сопровождать эту деятельность выпиской соответствующих документов.

Схемы торговли

•обычная схема оптово-розничной торговли;

•торговля по заказам покупателей;

•торговля товарами, принятыми на реализацию;

•передача товаров на реализацию;

•прием автомобилей на комиссию и реализацию;

•передача автомобилей на комиссию и реализацию.

Учет взаиморасчетов и движения денежных средств

•ведение многовалютного учета;

•учет движения денежных средств в кассах и на расчетных счетах компании;

•учет движения ценных бумаг (векселей, облигаций и т.п.);

•ведение взаиморасчетов с подотчетными лицами и филиалами.

Управленческий баланс предприятия

•ведение аналитического и управленческого баланса, учет доходов и расходов;

•ведение корпоративного учета, с возможностью отбора данных, как по всей корпорации, так и по отдельному предприятию холдинга.

Прочие возможности

•учет рекламной деятельности;

•дополнительный учет по менеджерам;

•гибко настраиваемая система отчетов позволяет получать данные для анализа информации с различной степенью детализации и с различным порядком группировки данных;

•возможность выгрузки данных в типовую конфигурацию "1С:Бухгалтерия" подокументно;

•связь с программой "Автокаталог" фирмы "Автософт";

•поддержка работы торгового оборудования: ККМ АМС 200Ф, АМС-100Ф в режиме Off-Line, фискальный регистратор ЭЛВЕС-МИНИ-Ф.

Доп.информация

Новое в редакции «Альфа-Авто: Автосалон + Автосервис + Автозапчасти 3.0»

Справочники

Добавлена возможность учета запасных частей в разрезе применяемости по моделям автомобилей.

Возможность вводить неограниченное количество видов товаров и получать отчетность в их разрезе.

Возможность ввода пользователем 4- х дополнительных свойств Номенклатуры, Контрагентов, Мест хранения и использования их в работе с документами и анализа.

Гибкая система администрирования средствами настройки справочника "Пользователи".

Введено понятие "Общая работа", стоимость которой не зависит от модели автомобиля.

Введено понятие "Спецификация работы" - каждой работе может быть подчинен список дополнительных работ и деталей. Возможно использование его при работе с заказ-нарядом.

Документооборот

Добавлена возможность работы с агрегатами, состоящими из нескольких деталей (комплекты). Для этого в системе существуют документы:

наряд на сборку;

наряд на разукомплектацию.

В документах можно фиксировать накладные расходы и их стоимость с последующим распределением их на себестоимость товара

Добавлена возможность учета дополнительных затрат и расчета себестоимости с их учетом.

Система поддерживает возможность учета 2-х типов ремонта: платного и бесплатного. Виды ремонта пользователь задает самостоятельно. Количество их не ограничено (например: текущий, гарантийный производителя, гарантийный сервиса, предпродажная подготовка и тюнинг и др.). В разрезе видов ремонта возможен анализ работы сервиса.

В системе добавлена возможность ведения списка "Комплексных работ", с помощью которого можно формировать список, состоящий из нескольких работ из базы нормативов системы. Также к каждой работе при желании можно добавить список запасных частей, необходимых для выполнения этой работы.

Программа позволяет работать со страховыми компаниями или просто с фирмами по договорам, выставляя для них стоимость нормо-часа отличную от общей.

В системе добавлена возможность торговли номерными агрегатами с оформлением справок-счетов.

Введена возможность планирования работ по ремонту с помощью документа "Заявка на ремонт".

При необходимости в системе можно фиксировать фактическое время выполнения работ для последующего анализа.

Добавлена возможность оформления простых заказ-нарядов с использованием шаблонов (например, наряд на мойку).

Добавлена возможность выгрузки документооборота в типовую конфигурацию бухгалтерии.

Добавлена возможность учета комиссионных автомобилей.

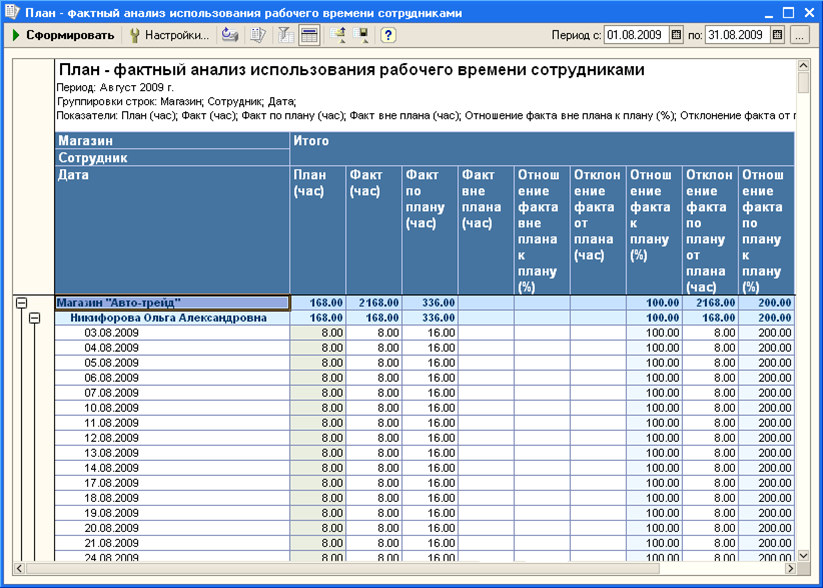

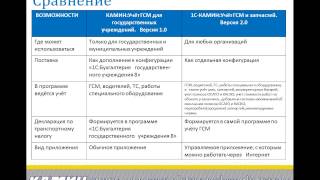

Если расход ГСМ на предприятии можно нормировать и достаточно контролировать по данным бухгалтерского учета, то поломка автомобиля как правило влечет за собой непредвиденные неприятные расходы. Автомобили на предприятиях ремонтируются срочно, детали доставляются иногда даже без первичных документов (накладная, счет фактура). Извлечь данные о ремонтах из бухгалтерского учета можно только когда документы уже подписаны, то есть через несколько дней, недель или месяцев после фактического расходования запчастей. У руководства предприятия есть задача - контроллировать состояние автопарка, что отремонтировано и что находится или нуждается в ремонте, принимать решения по выборочному финансированию автопарка до того, как бухгалтер сможет сформировать проводки по счету 10.5. Предлагаю Вам способ решения данной задачи с помощью управленчекского учета автозапчастей, который позволит ответственным лицам видеть учетные данные и принимать решение до поступления первичных документов в организацию. Моя равзработка интегрируется в Комплексную конфигурацию редакции 4.2.

Работа с данным решением предполагается от имени диспетчера, но она мало чем отличается от традиционного учета материалов. Ответственное лицо (Диспетчер) заполняет авансовый отчет или поступление материалов. При записи этих документов от имени ответственного лица автоматически создаются элементы справочника деталей автомобилей, которые закрепляются за каждым автомобилем, содержат необходимые сведения о ремонте (дата установки, пробег на нее, реквизиты первичных документов, следующий за ремонтом путевой лист и ответственные). По этому справочнику строятся аналитические отчеты по каждому автомобилю.

Учет запчастей в моей разработке ведется обособленно от бухгалтерского учета потому, что он упреждает напредвиденные расходы по приобретению запчастей. Масла же учитываются полностью в бухгалтерском учете так как их расход можно нормировать и непредвиденные расходы масла маловероятны. Для масел разработаны только формы отчетов, похожие на формы учета запчастей (или совместные с учетом запчастей).

Объекты конфигурации в составе файла конфигурации 1Cv7.MD со всеми необходимыми для обособленного учета автозапчастей доработками:

Константы "Медработник", "Механик" - для подстановки ответственных лиц в путевые листы.

Справочники:

"Автомобили" - данные о параметрах техники, страховке и техобслуживании, элементы управления печатью отчетов по деталям и ГСМ на каждый автомобиль.

"Детали автомобиля" - сведения о ремонте (дата установки, пробег на нее, реквизиты первичных документов, следующий за ремонтом путевой лист и ответственные).

Документы:

"Путевой лист " - документ, которые контроллирует расход топлива, своевременность замены масла, своевременность технического обслуживания и своевременность продления страховки.

"Замена масла " - как правило регламентная операция, которая регистрируется в путевом листе так же как ТО и страховка, о есть и отдельный документ если невозможно выполнить корректировку масла путевым листом.

"Авансовый отчет " и "Поступление материалов " - содержат процедуры создания записей упреждающего учета автозапчастей в справочнике делталей автомобиля, в этих документах заполняется реквизит табличной части "склад" или "автомобиль" и этих документов как правило полностью достаточно для учета запчастей, то есть чтобы построить все необходимые аналитические формы учета автозапчастей.

"Учет запчастей " и "Учет запчестей таблица " - создают записи упреждающего учета автозапчастей в справочнике делталей автомобиля без отражения в бухгалтерском учете, первый для одного автомобиля а второй по нескольким автомобилям.

"Помощник навигатора " - диагностика импорта и сервисные утилиты, перенос в учет механика отдельных документов по учету ГСМ и запчастей, или серий таких документов, а так же обратный перенос одной или нескольких записей бухгалтерского учета по счету 10.5 в обособленный учет механика и отчеты по счету 10.3

Сверку (проверку) расширенного учета механика с данными бухучета запчастей и ГСМ можно проводить с помощью "оборотно-сальдовой ведомости по счету" 10.3 или 10.5.

Программа "1С:Розница 8. Магазин автозапчастей" предназначен для автоматизации бизнес-процессов розничных торговых точек или магазинов, специализированных на продажу автозапчастей, автомобильных дисков, шин, ГСМ, автомобильных жидкостей и сопутствующих им товаров и аксессуаров. Розничные точки могут входить в распределенную розничную сеть торгового розничного предприятия. Программа позволяет автоматизировать учет товарных запасов на складах магазинов и учет денежных средств в кассах организаций.

Программа "1С:Розница 8. Магазин автозапчастей" предназначен для автоматизации бизнес-процессов розничных торговых точек или магазинов, специализированных на продажу автозапчастей, автомобильных дисков, шин, ГСМ, автомобильных жидкостей и сопутствующих им товаров и аксессуаров. Розничные точки могут входить в распределенную розничную сеть торгового розничного предприятия. Программа позволяет автоматизировать учет товарных запасов на складах магазинов и учет денежных средств в кассах организаций.

В соответствии с лицензионным соглашением, данный продукт может использоваться на одном рабочем месте в один момент времени.

Для продукта "1С:Розница 8" предусмотрено сервисное обслуживание по линии ИТС. При продаже в коробку программы входит Информационно-технологическое сопровождение (ИТС) и купон на бесплатное обслуживание и сопровождение по линии ИТС на 6 месяцев. Для получения данных услуг покупателю нужно зарегистрировать купленную программу в фирме "1С" и оформить бесплатную полугодовую подписку у компании центр кт продавшего коробку партнера по купону, входящему в комплект поставки программного продукта.

Основные функции программы 1С:Розница 8 :

- Оформление прихода автозапчастей от контрагента на склады магазина, в том числе в двухфазовом (ордерном) режиме;

- Оформление реализации автозапчастей и услуг контрагенту, в том числе в двухфазовом (ордерном) режиме;

- Оформление перемещения автозапчастей между магазинами, внутренними складами магазинов, магазинами и складами предприятия, в том числе в двухфазовом ордерном режиме;

- Торговля комплектами автозапчастей, созданными как в момент продажи автозапчастей, так и с подготовкой комплекта (операция "комплектация");

- Торговля комплектами автозапчастей, созданными как в момент продажи автозапчастей, так и с подготовкой комплекта (операция "комплектация");

- Оформление возвратов автозапчастей от покупателей (реализованы механизмы автоматического создания необходимых документов при возврате "Не День в День" в режиме РМК)

- Оформление документов инвентаризации автозапчастей ("Инвентаризация товаров", "Списание товаров", "Оприходование товаров");

- Оформление приходных и расходных кассовых ордеров непосредственно в магазинах;

- Оформление документов перемещения денежных средств между магазинами, внутренними кассами магазинов, магазинами и кассами предприятия;

- Оформление чеков продажи, и по окончании смены сводного отчета по контрольно-кассовой машине, с учетом возвращенных автозапчастей в смену;

- Работа с эквайринговыми системами, учет оплат автозапчастей по платежным картам, учет договоров эквайринга и условия возвращения / не возвращения торговой уступки эквайрером при возврате автозапчастей; оплата автозапчастей кредитами;

- Возможность использования процентных скидок по дисконтным картам (накопительные скидки), скидки с разделением по магазинам, скидки контрагентам, скидки на сумму чека, скидки по времени действия, по количеству автозапчастей, по виду оплаты;

- Поддержка торгового оборудования: фискальные регистраторы, терминалы сбора данных, сканеры штрих кодов, весовое оборудование, дисплеи покупателя, ридеры магнитных карт.

Использовать механизм взаимозаменяемости автозапчастей. В данной программе можно указать аналоги и применяемость, имеющихся запчастей к различным маркам автомобилей, и задать дополнительные свойства товара: производитель, модель и тип. Механизм применяемости значительно упрощает поиск взаимозаменяемых позиций, если оригинальных запчастей, на данный момент, нет в наличии. Кроме того, данный механизм используется при печати этикеток и ценников.

В конфигурации "1С:Розница 8 магазин автозапчастей" автоматизирует учет шин и дисков в разрезе дополнительных свойств:

- для шин - ширина шины, профиль шины, посадочный диаметр, индекс нагрузки, индекс скорости;

- для дисков - вылет диска, ширина диска, диаметр диска, посадочный размер, посадочный диаметр.

Обмен данными по схеме РИБ между отдельными складами, кассами, розничными точками, работающими автономно (offline), и центральным узлом РИБ магазина допускается без приобретения отдельной основной поставки на каждое рабочее место магазина при условии, что все эти рабочие места (кассы) объединены в одну локальную сеть и каждое рабочее место (касса) обеспечено отдельной клиентской лицензией "1С:Предприятия 8". Это соответствует стандартным для типовых конфигураций условиям лицензионного соглашения. Если же отдельные рабочие места внутри магазина не объединены в одну локальную сеть, то необходимо приобретать отдельную основную поставку на каждое изолированное рабочее место или на каждый сегмент локальной сети - таково требование фирмы 1с.

В программе реализована возможность контроля установки цен на автозапчасти для каждого магазина в отдельности, что обеспечивает соответствие цен в информационной базе и ценников в торговых залах магазинов. Есть возможность работы с типами цен номенклатуры, которые в случае использования управляющей системы могут выступать в роли рекомендованных цен к розничной торговле, но быть скорректированными для розничной продажи в зависимости от географического положения розничной точки (присутствие аналогов автозапчастей по более низким ценам других фирм-производителей, находящихся в непосредственной близости к магазину). Также реализованы механизмы создания макетов ценников и этикеток и их печати из любых видов "товарных" документов.

"1С:Розница 8 Магазин автозапчастей" разработана на основе типовой конфигурации "1С:Розница 8 ".

Программа позволяет вести базу всех товаров. Для поиска необходимой информации по базе, в программе организован удобный механизм поиска по различным параметрам. Т.е. можно оперативно найти товар по одному или нескольким параметрам товара.

В программе ведется учет по поставщикам и клиентам. В программе можно просмотреть историю поступления и реализации товаров, как по одному товару, так и по всем.

Каждому клиенту, в его карточке, можно устанавливать индивидуальную скидку. При оформлении продажи % скидки будет автоматически учитываться.

В программе присутствует механизм ведения базы клиентов, с учетом контактных данных, даты рождения, электронной почты/e-mail, телефонов, в т.ч. мобильных, также при вводе клиента автоматически фиксируется дата регистрации клиента.

Каждый пользователь "заходит" в программу под своим паролем и программа фиксирует произведенные операции поступления и реализации товаров именно за этим пользователем. В дальнейшем, в аналитических отчетах, можно проследить какие именно операции поступления и реализации оформлял пользователь. Каждому пользователю можно разрешить доступ только к тем функция программы, к которым необходимо и запретить к другим. Например, справочники, база товаров, клиенты и т.д.

1. Поиск автозапчастей по базе данных, с последующим выводом запрошенного артикула и аналогов, кроссов. Подробнее о кроссах..

1. Поиск автозапчастей по базе данных, с последующим выводом запрошенного артикула и аналогов, кроссов. Подробнее о кроссах..

2. Поиск запчастей у поставщиков.

Работает через API модуль, который позволяет подключать любых поставщиков, имеющих свой сайт или Web-сервисы.

3. Уникальный фильтр автозапчастей.

3. Уникальный фильтр автозапчастей.

Позволяет в режиме реального времени отфильтровать полученные данные как из загруженных прайс-листов, так и от поставщика.

Автоматически группируя их, позволяет найти лучшее предложение.

4. Интеллектуальный поиск по базе: в процессе поиска убирает ненужные элементы, для того что бы найти нужную позицию.

4. Интеллектуальный поиск по базе: в процессе поиска убирает ненужные элементы, для того что бы найти нужную позицию.

5. VIN-запрос автозапчастей.

6. Каталог автозапчастей.

6. Каталог автозапчастей.

Каталог интегрирован с известной системой каталогов, который позволяет Вашим клиентам подобрать автодеталь.

7. Возможность подключить любые другие каталоги.

7. Возможность подключить любые другие каталоги.

8. Возможность работать с магазином незарегистрированному пользователю.

8. Возможность работать с магазином незарегистрированному пользователю.

9. Быстрая и незаметная регистрация клиента во время оформления заказа.

9. Быстрая и незаметная регистрация клиента во время оформления заказа.

10. Скидки клиентам.

10. Скидки клиентам.

11. Обычная регистрация клиента.

12. Оплата заказа с помощью электронных денег и пластиковых карт.

12. Оплата заказа с помощью электронных денег и пластиковых карт.

13. Выбор условия доставки.

13. Выбор условия доставки.

14. Просмотр баланса клиентом. Клиент может проверить баланс, а так же просмотреть историю платежей. Проверить баланс могут только зарегистрированные клиенты.

14. Просмотр баланса клиентом. Клиент может проверить баланс, а так же просмотреть историю платежей. Проверить баланс могут только зарегистрированные клиенты.

15. Возможность отслеживать все операции через личный кабинет, а так же просматривать статусы заказов.

15. Возможность отслеживать все операции через личный кабинет, а так же просматривать статусы заказов.

16. Заказ товара через корзину.

Клиент сам формирует и оформляет заказ, о чём система уведомляет администратора, который в свою очередь, принимает заказ и ведёт его, отражая статусы в On-Line.

17. On-Line консультирование клиента по его автомобилю.

17. On-Line консультирование клиента по его автомобилю.

Данный раздел разработан для того, что бы менеджеры магазина смогли подобрать клиенту наиболее подходящую деталь или дать рекомендацию.

18.Система отзывов.

18.Система отзывов.

Клиент может оставить отзыв о магазине, а администратор, в разделе администрирования, принимает решение о публикации его на сайте. Данный модуль повышает лояльность клиентов и позволяет отследить работу менеджера.

19. Запрос Б.У. деталей.

19. Запрос Б.У. деталей.

20. Редактор личных данных.

21. Уведомление на почту.

21. Уведомление на почту.

23. Клиент всегда может посмотреть в своём Личном Кабинете на сайте:

Статус отдельных позиций заказа и статус заказа в целом, в удобном интуитивном интерфейсе.

Статус отдельных позиций заказа и статус заказа в целом, в удобном интуитивном интерфейсе.

24. SEO каталог, позволяет продвигать магазин в сети Интернет.

24. SEO каталог, позволяет продвигать магазин в сети Интернет.

Сегодня, как Вам уже известно, компьютеры используются практически во всех областях хозяйственной деятельности. И организации, торгующие автозапчастями, (далее магазины) не являются исключением в области компьютеризации и автоматизации. Эти магазины так же, как и многие торговые организации, ведут учет своего товара на персональном компьютере.

Казалось бы, что особенного в ведении учета автозапчастей, что отличает его от учета других товаров? На этот и на другие вопросы мы постараемся ответить в этой статье. И, прежде всего, необходимо определить основные характеристики автозапчастей как товара, и его отличие от других.

Первая и наиболее важная особенность этого товара - это его жесткая привязанность к конкретной модели или марке автомобиля. Практически все виды автозапчастей, будь то масляной фильтр или шаровая опора, подходят к одной или нескольким моделям автомобиля, но очень редко к нескольким маркам. В связи с этим, автозапчасти продаются в небольших количествах. Да и цена на отдельные виды автозапчастей в среднем велика. Вот и получается, что в магазинах автозапчастей количество проданного товара можно посчитать поштучно.

Второй особенностью является то, что данный вид товара относится к сезонным товарам, т.е. в зависимости от времени года спрос на отдельные виды автозапчастей меняется. Особенно ярко выражена сезонность в автохимии.

Поэтому, если Вы хотите правильно и быстро отреагировать на изменение спроса на автозапчасти и автохимию и подготовиться к встрече нового сезона года с полным ассортиментом нужных товаров, то ведите учет товаров на персональном компьютере. Ведь делая записи в амбарных книгах о движении товаров, Вы не всегда сможете быстро проанализировать данные по продажам за конкретный период времени, поскольку это довольно трудоемкая работа, занимающая много времени.

Далее, еще одна важная особенность автозапчастей как товара, это существование нескольких фирм-производителей, изготавливающих аналогичные товары. Такие автозапчасти ничем не отличаются друг от друга. Разница лишь в цене, упаковке, популярности и известности производителя и, конечно же, качестве.

И, наконец, спрос на автозапчасти в наше время сильно зависит от модельного ряда, возраста и количества автомобилей в городе.

В связи с этими особенностями товара возникает ряд проблем с созданием справочников. И самым важным здесь является деление товара на группы. Как показывает практика, нет смысла делить запчасти на группы по автомобилям, поскольку в дальнейшем будет сложно строить отчеты по продажам по группам автозапчастей. Такая информация будет не наглядной и, соответственно, не представлять особой ценности для анализа. Лучше всего группировать автозапчасти по применимости в тех или иных узлах автомобиля.

Наиболее разумным решением этой проблемы будет подключение к системе учета каталога крупного производителя или крупного поставщика, или взять деление из бумажного каталога, тогда Вам не придется 'открывать Америку', и Вы сможете перейти ко второму этапу работы - создание единой кодировки товаров.

Во-первых. как правило, магазин работает с несколькими производителями, а у каждого производителя своя кодировка товара.

Во-вторых. в системе учета один и тот же товар (пусть даже разных производителей) должен быть под одним кодом, чтобы не надо было искать под разными кодами в системе.

Конечно, Вы можете сами создать свою кодировку товаров и приходовать автозапчасти под свои кодом, но лучше всего брать кодировку производителей или поставщиков, т.е. "равняться на тех, кто сверху ". Ведь при заказе партии товаров поставщикам коды товаров должны соответствовать их в первую очередь их системе, а не Вашей.

Таким образом, при принятии решения о единой кодировке лучше воспользоваться уже готовыми электронными или бумажными каталогами производителей. Идеальным вариантом является использование электронных каталогов.

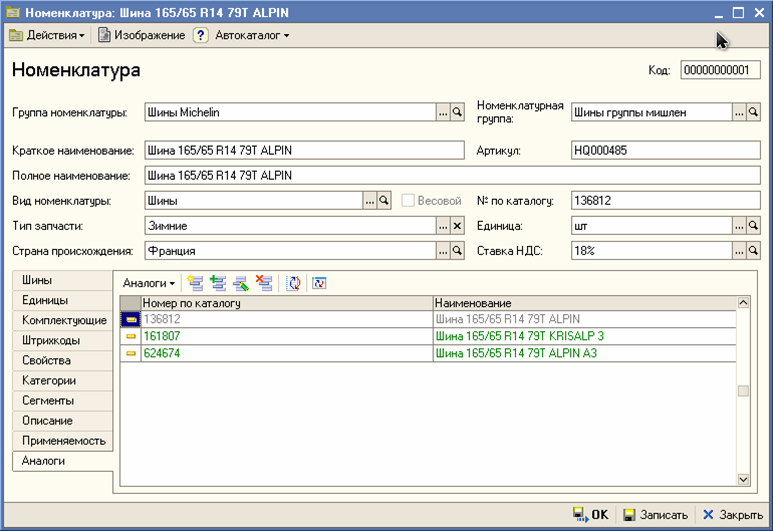

Итак, Вы составили единую кодировку товаров.Теперь каждая автозапчасть, автохимия и аксессуары имеет свой код. Но что же делать, если один и тот же товар приходит по разным ценам или имеет разные единицы измерения? Решить этот вопрос поможет система учета, поддерживающая ввод аналогов. На первый взгляд, ввод аналогов может показаться неудобным, т.к. кроме информации о самом товаре приходится вводить еще и его аналоги, но в дальнейшем будет легче вести учет.

Если в системе учета используется кодировка товаров через аналоги, тогда обязательно нужно указывать при оприходовании товара производителя, чтобы остатки товаров не путались. Ведь, как правило, под одним кодом находятся аналогичные товары по разным ценам. При таком ведении учета появляется возможность построения отчетов о движении товаров и об изменении спроса в разрезе по производителю.

Далее приведены примеры использования аналогов.

Пример первый - полностью аналогичный товар, но разных производителей

Пример товара: Фильтр Масляный Audi Volkswagen 1.3 1.6 1.8 2.0

Но это может быть и другая деталь главная особенность в том, что применимость этого наименования одна, причем на одних и тех же автомобилях.

РАЗНЫЕ ПРОИЗВОДИТЕЛИ

Характерные нарушения, выявляемые в ходе

проверок использования автотранспортных средств

Расходование бюджетными учреждениями бюджетных средств контролируют Счетная палата, территориальные органы Росфиннадзора, ведомственные контрольно-ревизионные подразделения путем проведения ревизий и проверок. Профилактические и контрольные мероприятия, оперативное извещение руководства о выявленных нарушениях, своевременное принятие мер по материалам ревизий и проверок, направленных на обеспечение эффективного использования бюджетных средств, значительно повышают уровень соблюдения законодательства при осуществлении финансово-хозяйственной деятельности в бюджетных учреждениях. В то же время материалы проверок показывают, что нередки случаи невыполнения требований законодательства РФ. Это вызвано, в том числе, недостаточностью применяемых мер ответственности за нарушение финансовой дисциплины. Рассмотрим выявляемые нарушения при использовании автотранспортных средств.

Вопросы проверки

Перед проведением проверки составляется программа, в которой указываются вопросы, подлежащие проверке. В отношении использования автотранспорта в бюджетных учреждениях они следующие.

1. Оформление первичных документов бухгалтерского учета, полнота и качество ведения документооборота автотранспортного отдела:

- заполнение всех реквизитов путевых листов, проставление необходимых подписей, наличие неоговоренных исправлений;

- ведение бортовых журналов и отражение в них всех хозяйственных операций по автомобилю;

- наличие и заполнение журнала выхода и возвращения автотранспорта, журнала выдачи путевых листов, журнала учета ДТП.

2. Правомерность и эффективность использования служебного автотранспорта:

- количество неиспользуемого автотранспорта, длительность и причины его неиспользования, меры по высвобождению;

- наличие собственных гаражей, мастерских и их использование;

- обоснованность аренды гаражей и стоянок, наличие документального подтверждения использования их для служебных целей;

- внеплановая проверка наличия автотранспорта в нерабочее время (до 8.00 или после 18.00) в гараже учреждения и в местах стоянок вне служебной территории;

- прохождение медицинского контроля водителей;

- контроль проведения ли служебных расследований по фактам ущерба, причиненного автотранспорту в результате ДТП;

- наличие фактов использования автомобилей в личных целях, возмещение расходов на ГСМ;

- проверка отдельных хозяйственных операций по авансовым отчетам водителей за выданные денежные средства по оплате ГСМ в командировке.

3. Бухгалтерский учет, правомерность расходования и списания ГСМ:

- выборочная проверка списания топлива по путевым листам в соответствии с утвержденными нормами;

- контроль правильности списания масел и смазок;

- контроль проведения инвентаризации топлива, выданного под отчет водителям, и масел на складе;

- наличие процедур снятия показаний спидометра органами Госстандарта;

- наличие сверок бухгалтерских служб показаний спидометров с данными путевых листов;

- сверка в ходе ревизии показания спидометров автомобилей с последними путевыми листами (у неиспользуемых длительное время автомобилей - сверка остатка топлива в баке с остатком по путевому листу);

- проверка наличия фактов выписки путевых листов на автомобили и списания в связи с этим ГСМ, которые согласно нарядам-заказам находились в этот период на ремонте и были неисправны.

4. Бухгалтерский учет автозапчастей. Торги на закупку автозапчастей. Обоснованность ремонтов:

- правильность проведения торгов на закупку автозапчастей;

- забалансовый учет запчастей, выданных для замены изношенных;

- правильность оформления первичных документов на выдачу запчастей со склада, периодичность и наличие обоснованности в выдаче тех или иных наименований по конкретному автомобилю;

- правомерность списания запчастей с бухгалтерского учета, наличие документального подтверждения в их установке на автотранспорт;

- проверка оприходования снятых с автомобилей запчастей независимо от того, производился ремонт своими силами или силами ремонтной организации;

- обоснованность и целесообразность ремонтов автомобилей и их оплаты, расшифровка работ и номеров автомобилей в счетах, актах выполненных работ, наличие нарядов-заказов, проверка проведения торгов по ремонтным организациям;

- наличие фактов необоснованного списания на затраты стоимости устанавливаемого оборудования и стоимости работ по модернизации автомобилей (сигнализация, магнитола, декоративная панель приборов, обшивка салона кожей и др.);

- целесообразность и обоснованность расходования средств на необходимое оборудование для автотранспортных средств, то есть отсутствие экономии, как того требует БК РФ.

Прежде чем привести основные нарушения, выявленные в ходе проверок использования автотранспортных средств, определим порядок эксплуатации автотранспорта в бюджетных учреждениях.

Эксплуатация служебного автотранспорта

Основные положения и требования к эксплуатации автотранспорта утверждаются приказами руководителей учреждений. Так, например, требования к эксплуатации автотранспорта таможенных органов изложены в Приказе ГТК РФ N 875*(1), которым утвержден временный порядок использования автотранспорта таможенных органов РФ.

Основным первичным документом учета эксплуатации автотранспортных средств является путевой лист, бланки которого хранятся как документы строгой отчетности с соответствующей регистрацией их выдачи и возврата. Путевой лист регистрируется в журнале. В нем ставится штамп и печать учреждения. При этом новый путевой лист выдается водителю после сдачи им предыдущего путевого листа в бухгалтерию.

Порядок эксплуатации (использования) транспортных средств (хранение, контроль над техническим состоянием, выездом из гаражей, с мест стоянок и возвращением с линии, выдача, передача и сдача путевых листов и др.) утверждается руководителем бюджетного учреждения. При вводе автотранспортного средства в эксплуатацию на него заводится бортовой журнал, в котором водитель расписывается за принятое автотранспортное средство и за инструктаж по его эксплуатации.

Бюджетные учреждения должны обеспечивать целевое использование эксплуатируемого служебного автотранспорта. С этой целью им необходимо:

- разработать и утвердить маршруты поездок в места командировок на служебном транспорте с учетом экономической целесообразности и обеспечения безопасности дорожного движения;

- в приказе на командировку указать утвержденный маршрут и лицо, персонально ответственное за расходование наличных денежных средств, выделенных на приобретение ГСМ на утвержденном маршруте;

- определить круг лиц, ответственных за вызов автотранспорта и имеющих право подписи заявок;

- в заявке на использование оперативно-служебного, грузового и специального автотранспорта указать время и место подачи машины, маршрут, цель и время поездки;

- в путевом листе (за подписью должностного лица, использовавшего автомашину) записать маршрут поездки, время ее начала и окончания, показания спидометра (пробег) автомобиля за каждую поездку.

Нарушения, выявленные в бухгалтерском учете

при эксплуатации служебного автотранспорта

В настоящее время в использовании автотранспортных средств допускаются нарушения. В основном они связаны с правильностью оформления первичных учетных документов, списанием ГСМ и запасных частей. Приведем наиболее характерные нарушения, выявляемые в ходе ревизий и проверок:

- в нарушение требований п. 5 ст. 9 Закона N 129-ФЗ*(2) в первичных учетных документах (путевых листах) допускаются неоговоренные исправления остатков бензина до начала и на конец рабочего дня;

- в связи с нехваткой водительского состава в бюджетных учреждениях существует практика закрепления автомобилей за должностными лицами других подразделений. При этом в должностных инструкциях указанных должностных лиц отсутствуют обязанности водителя автомобиля, а также в вопросах эксплуатации транспорта отмеченные лица не подчиняются начальнику автотранспортного отдела, что не позволяет в полной мере осуществлять контроль над технической эксплуатацией автотранспорта;

- во многих путевых листах не указываются маршрут поездки, время ее начала и окончания, а также показания спидометра (пробег) автомобиля за каждую поездку;

- нарушение ведения журнала выезда, возврата автомашин (не заполняется графа "Номер путевого листа", не фиксируются все выезды автомобиля, несоответствие данных возвращения в гараж по путевым листам и фактически установленным данным).

Выявлены факты заправки автомобилей в нерабочее время. При этом согласно журналу учета выходов автомобилей на линию и путевым листам автомобили находились в местах стоянок:

- автомобиль по путевому листу и по журналу учета выходов автомобилей на линию вернулся в гараж 20.06.2006 в 17.00, однако чек на покупку бензина датирован 20.06.2006, а время заправки - 19.40;

- автомобиль в соответствии с показаниями путевого листа выехал и вернулся в гараж 03.07.2006 в 7.00 и 17.40 соответственно, однако согласно распечатке АЗС заправка машины осуществлялась 03.07.2006 в 1.15 и в 20.44. В результате возникло сомнение в фактической заправке служебного автомобиля в ночное время.

В ходе проверки автотранспорта на предмет соответствия фактических показаний спидометра и показаний пробега автомобиля в путевом листе выявлено:

- по данным бухгалтерского учета автомобиль с 17.07.2006 находился в гараже. Процедура снятия показаний спидометра показала, что пробег автомобиля фактически составил 37 070 км, а по путевому листу - 37 087 км, разница - 17 км;

- по состоянию на 19.07.2006 при возвращении автомобиля в гараж пробег по путевому листу составлял 46 230 км, а по спидометру - 46 409 км, разница составляет 179 км.

Данные расхождения подтверждают факт отсутствия контроля над заполнением путевых листов со стороны должностных лиц автотранспортного отдела бюджетного учреждения.

- не на должном уровне находится ведение бортовых журналов по каждому автомобилю (не проставляются отметки о проведении ТО-1, ТО-2, не делаются ссылки на финансовые документы, оформленные станцией технического обслуживания или предприятием, где осуществлялся ремонт автомобилей);

- в нарушение требований ст. 23 Закона N 196-ФЗ*(3) в учреждении не организован предрейсовый медицинский контроль водителей;

- не утверждены маршруты поездок в места командировок с учетом экономической целесообразности и обеспечения безопасности дорожного движения;

- в отношении отдельных служебных автомобилей, стоящих на балансе и не используемых в служебных целях по причине их ненадобности, меры по высвобождению и реализации данного имущества, определенные Указом Президента РФ N 1205*(4) и Постановлением Правительства РФ N 231*(5), не предпринимались, что согласно ст. 34 БК РФ является неэффективным использованием бюджетных средств;

- при укомплектованности учреждения автобусами был заключен договор с транспортным предприятием на оказание транспортных услуг (перевозка сотрудников учреждения на автобусе предприятия в служебную командировку). В результате оказанные транспортные услуги являются неэффективным использованием средств федерального бюджета;

- неправомерное расходование денежных средств, выданных под отчет.

Водители бюджетного учреждения отчитывались по авансовым отчетам за наличные денежные средства, выданные под отчет на оплату стоянок автотранспортных средств, при этом квитанции предъявлялись каждый раз с различной стоимостью, превышающей стоимость стоянки автомобиля, отраженную в договоре, заключенном между учреждением и владельцем стоянки. В результате встречной проверки и объяснений владельца и сторожей стоянки установлено, что водители заполняли выдаваемые им чистые бланки квитанций с подложными суммами.

По авансовым отчетам водитель отчитался за расходы по мойке автомобиля в сумме 10 000 руб. Однако указанный в документах автомобиль в данный период из гаража не выезжал. По этому факту комиссией учреждения была проведена служебная проверка, в ходе которой подтвердилось неправомерное использование выданных под отчет денежных средств.

Приказом руководителя бюджетного учреждения по результатам проверки принято решение о взыскании с виновного лица суммы ущерба в размере 10 000 руб.

- неправомерное использование служебного автотранспорта в личных целях, а именно при использовании сотрудником учреждения автотранспорта в личных целях (для перевозки домашних вещей). Денежные средства за ГСМ сотрудником, использовавшим автомобиль, возмещены не были, в результате произведено необоснованное списание ГСМ за счет средств федерального бюджета;

- в нарушение Норм расхода топлива и смазочных материалов на автомобильном транспорте N Р3112194-0366-03, утвержденных Минтрансом РФ от 29.04.2003:

а) автомобильные масла списывались прямым расходом без указания расхода топлива, рассчитанного по нормам для каждого автомобиля;

б) выборочной проверкой обоснованности и правильности списания ГСМ в соответствии с нормами выявлено излишнее списание бензина вследствие завышения норм расхода топлива;

- имелись случаи необоснованного списания ГСМ.

В ходе проверки установлен факт повреждения бака на автомобиле при неизвестных обстоятельствах, в результате чего с бухгалтерского учета были списаны 26,60 л бензина на сумму 289,94 руб.

Однако служебное расследование данного факта не проводилось, виновные лица не выявлены, в связи с этим денежные средства списаны необоснованно.

В декабре 2005 г. (02.12.2005) было совершено ДТП с участием автомобиля бюджетного учреждения, о чем имеется отметка органов ГИБДД в журнале учета ДТП. Полученные дефекты отражены в отчете эксперта от 06.12.2006 и оценены на сумму 10 633,5 руб. оплаченную виновным лицом 06.02.2006. Указанный автомобиль был передан ремонтной организации по заказу-наряду, согласно которому автомобиль находился в ремонте с 13.01.2006 по 06.02.2006.

Однако в данный период времени на указанный автомобиль в учреждении выписывались путевые листы, в результате неправомерно было списано 315 л бензина на сумму 4 315,50 руб.

- в нарушение требований Приказа Минфина РФ от 13.06.1995 N 49 при проведении инвентаризации в бюджетном учреждении нефинансовых активов не подвергались проверке факты наличия ГСМ;

- не велся бюджетный учет автомобильных шин, покрышек, аккумуляторов, выданных со склада взамен изношенных, на забалансовом счете 09 "Запасные части к транспортным средствам, выданные взамен изношенных";

- производилось списание запасных частей для автомобилей прямым расходом при выдаче их со склада, а не по актам установленной формы;

- имеют место случаи списания запчастей без документов, подтверждающих их установку на автомобили;

- в большинстве расходных накладных на выдачу и перемещение материальных ценностей (запасных частей, масел и смазок) в 2005 и 2006 годах отсутствуют наименования должностей и расшифровки всех подписей лиц, подписавших первичный документ, что нарушает п. 2 ст. 9 Закона РФ N 129-ФЗ;

- все запасные части, снятые с автомобилей при ремонте или модернизации как хозяйственным способом, так и в ремонтных организациях, не приходуются на бухгалтерский учет. При отсутствии контроля над движением снятых запчастей и отсутствии документального подтверждения демонтажа это приводит к злоупотреблениям в расходовании денежных средств, выделенных на приобретение автозапчастей. Неурегулированным вопросом является отсутствие в нормативных документах четкого требования о необходимости документально оформлять хозяйственные операции по демонтажу снимаемых запчастей и об их оприходовании на бухгалтерский учет;

- списанные автошины в утиль не сдавались, а подвергались уничтожению, что не соответствует требованиям Правил эксплуатации автомобильных шин АЭ 001-04, утвержденных Распоряжением Минтранса РФ N АК-9-р*(6);

- в нарушение Распоряжения Минтранса РФ N АК-9-р карточки учета работы автомобильных шин заведены не на все шины. Кроме того, при списании шин данные карточки не прилагаются к актам списания, то есть отсутствует документальное подтверждение фактического пробега шин перед списанием;

- в актах выполненных работ на ремонт автомобилей в ремонтной организации стоимость использованных запасных частей увеличена за счет накладных расходов, не предусмотренных договором;

- в актах выполненных работ по ремонту автомобилей в подрядной организации не указывались виды ремонтных работ, имеется ссылка на наряды-заказы, которые отсутствуют, целесообразность ремонта документально не обоснована.

Согласно акту выполненных работ и приложенному к нему заказу-наряду произведена разовая мойка автомобиля на сумму 527,52 руб. Однако в соответствии с котировочной заявкой от 26.01.2006, приложенной к протоколу конкурсной комиссии, стоимость мойки данного автомобиля составляет 130 руб. Руководствуясь условиями договора с подрядной организацией, оплата услуг мойки автомобиля должна производиться на основании отдельно выставленного счета и табеля. Однако табели мойки в учреждении отсутствовали. При этом в акте выполненных работ отсутствовала информация о количестве оказанных услуг и не указывались подписи заказчика.

Таким образом, бюджетное учреждение не представило подтверждение оказания оплаченных услуг за счет средств федерального бюджета.

- ремонт автотранспортных средств в бюджетных учреждениях и оплата выполненных работ осуществлялись без документального подтверждения их целесообразности, а именно:

а) в учреждениях проводились и оплачивались работы, связанные с дооборудованием автомобилей кондиционерами, холодильниками, мониторами, акустикой, перетяжкой салонов кожей, тонированием стекол. При этом установка вышеуказанного оборудования на автомобили произведена без должного обоснования необходимости таких затрат;

б) производилась оплата за счет средств федерального бюджета выполненных работ (балансировка и подкачка колес, замена лампочек и т.д.) сторонними организациями при наличии собственной ремонтной базы;

- имело место использование денежных средств не по целевому назначению вследствие неправильного отнесения затрат по подстатьям ЭКР, что согласно ст. 289 БК РФ является нецелевым расходованием бюджетных средств. В частности, оплата работ по модернизации автомобиля производилась с подстатьи 225 "Услуги по содержанию имущества", а не 310 "Увеличение стоимости основных средств".

П. Овчинников,

эксперт журнала "Бюджетные учреждения:

ревизии и проверки"

"Бюджетные учреждения: ревизии и проверки финансово-хозяйственной деятельности", N 1, июль 2007 г.

*(1) Приказ ГТК России от 28.12.1998 N 875 "О порядке использования автотранспорта таможенных органов и улучшении его эксплуатации и ремонта".

*(2) Федеральный закон от 21.11.1996 N 129-ФЗ "О бухгалтерском учете".

*(3) Федеральный закон от 10.12.1995 N 196-ФЗ "О безопасности дорожного движения".

*(4) Указ Президента РФ от 18.10.2002 N 1205 "О высвобождении и реализации движимого имущества, находящегося в оперативном управлении некоторых органов, учреждений и предприятий".

*(5) Постановление Правительства РФ от 23.04.2003 N 231 "О высвобождении и реализации движимого имущества, находящегося в оперативном управлении некоторых органов, учреждений и предприятий".

*(6) Правила эксплуатации автомобильных шин АЭ 001-04, утв. Распоряжением Минтранса РФ от 21.01.2004 N АК-9-р.