Рейтинг: 4.8/5.0 (1894 проголосовавших)

Рейтинг: 4.8/5.0 (1894 проголосовавших)Категория: Windows: Касса, чеки, ценники

Одним из показателей эффективной организации работы склада является обеспечение полного сохранения количества и качества всех товаров, поступающих на склад, хранятся там и отпускаются оптовым покупателям Т Поэтому основными задачами складского учета товаров является правильное и своевременное документальное отражение операций и обеспечения достоверности данных относительно поступления, хранения и отпуска товаров, а также контроль за сохранностью товаров в местах хранения и на всех этапах При этом учет товаров и их движения на складе предоставляет коммерческой службе предприятия информацию для оценки качества договорных условий с оптовых закупок и оптовой продажи товаров и принятия соответствующих коммерческих решений Организация и непосредственное ведение учета товаров на складе и в бухгалтерии предприятия осуществляются под руководством главного бухгалтера предприятийтва.

Для обеспечения рациональной организации учета товаров необходимо:

установить четкую систему документооборота и строгий порядок оформления операций по движению материальных ценностей;

проводить в установленном порядке инвентаризации и выборочные проверки наличия товаров и своевременно отражать в бухгалтерском учете результаты этих инвентаризаций и проверок;

придерживаться норм и правил организации хранения товарно-материальных ценностей;

применять средства механизации и автоматизации учетно-вычислительных работ с использованием программ складского учета

Необходимыми предпосылками обеспечения сохранности товарно-материальных ценностей на складах есть:

наличие надлежаще оборудованного склада (помещений) или специально об-оборудованных площадок для товаров \"открытого хранения\", проведение соответствующей специализации складов;

размещения товаров в соответствующих товарных секциях (отделах), а внутри них - в разрезе отдельных групп, типо-(сорто-) размеров (в штабелях, стеллажах, на полках и др.) с применением таких спосо обив и приемов, чтобы обеспечить возможность быстрого их приема, отпуска и проверки наличия товаров, при этом к местам хранения каждого вида товара должны прикрепляться ярлыки с информацией ю о данном товаревар;

обеспечение мест хранения товаров необходимыми весоизмерительными средствами (весами, измерительными приборами, мерной тарой), обеспечения их регулярного повиряння и клеймение;

определение круга лиц, ответственных за правильное и своевременное выполнение и оформление этих операций (заведующий складом, кладовщики, экспедиторы и т.д.) и за сохранность доверенных им товарно-материальных цен нность на основе заключения с ними в установленном порядке письменных договоров о материальной ответственностить;

определение перечня должностных лиц, которым предоставляется право подписывать документы на получение и отпуск со склада товаров, а также выдавать разрешения (пропуска) на вывоз со склада материальных эти инностетей.

Все операции, связанные с приемом, хранением и отпуском товаров со склада, должны оформляться первичными документами, форма и содержание которых соответствуют требованиям действующего в Украине законодательства ва и обеспечивают учет товаров как в количественном, так и в стоимостном выражении Формы первичных документов для применения их на складах конкретного предприятия определяются и устанавливаются администрацией ией предприятия с учетом применяемой системы учетной документации для регистрации хозяйственных операций При этом важно, чтобы все товары, поступающие на склад, были своевременно оприходованы фоне один товар не должен оставить состав, если вместо него не остается документов о его отпуск, подписанных материально ответственными лицами, которые выдали и получили товаар.

Товары, поступающие на склад от поставщиков, принимаются на основе товаросопроводительных документов, предусмотренных условиями поставки товаров и действующими правилами перевозок грузов, - накладной, това Арно-транспортной накладной, транспортной железнодорожной накладной, счетом, счетом-фактурой и и.

При приеме товаров на склад материально ответственное лицо склада может заполнять накладную, в которой отражаются следующие данные: номер и дата выписки накладной; названия поставщика и покупателя;; название и краткое описание товара, его количество (в единицах), цена и общая сумма (с НДС) Накладная должна быть подписана материально ответственными лицами, которые сдали и получили товары, и заверенная печат ками предприятий - поставщика и покупателя Количество экземпляров накладной зависит от условий получения товаров покупателем, места передачи товаров, статуса поставщика и др.н.

Для оприходования товаров, поступающих на склад, материально ответственное лицо обязано поставить подпись и скрепить его штампом на сопроводительном документе - товарно-транспортной накладной, сч чета-фактуре, счете и других документах удостоверяющих количество или качество полученных товаров При приеме товаров на склад необходимо проверить также наличие в комплекте документов на това ры сертификата соответствия (качества, происхождения и т.д.).

Учет первичных документов, удостоверяющих получение товаров на склад, материально ответственные лица могут вести в Журнале учета поступления товаров В этом журнале (произвольной формы) отражают ься данные о названии приходных документа, его даты и номера, краткой характеристики документа, даты его регистрации и информация о полученных товари.

Для оформления операций приема товаров на складах могут заполняться также акты приемки-сдачи товаров на хранение, акты о выявлении расхождений по количеству (качеству) при приеме т товаров, приходных ордера и и.

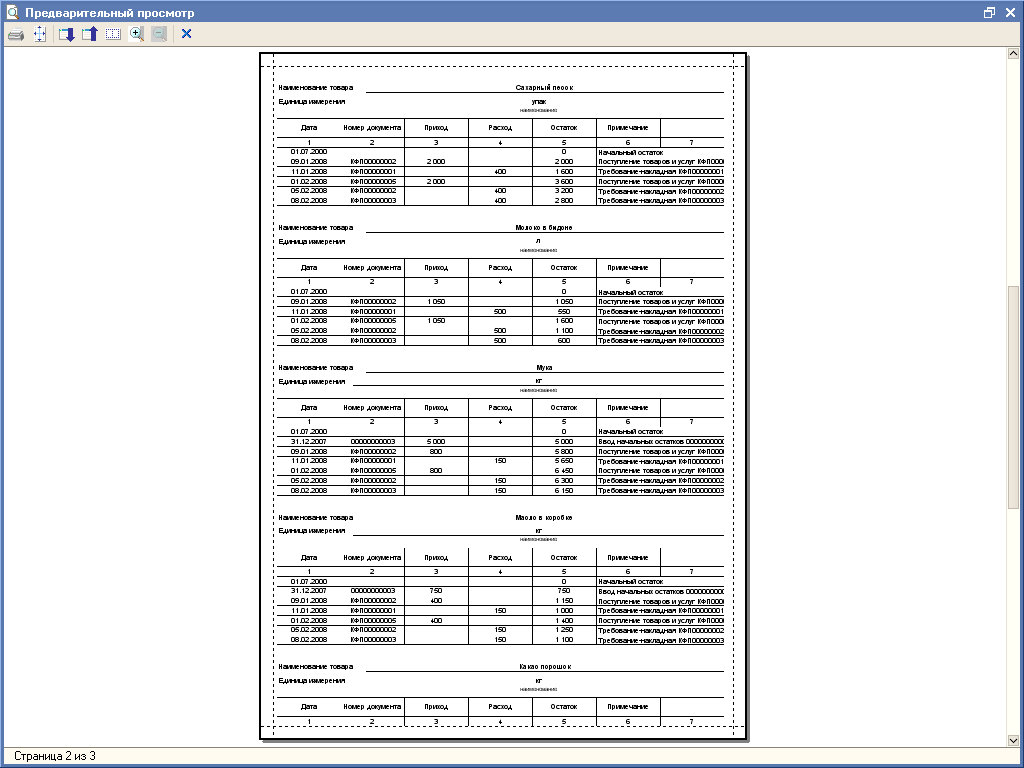

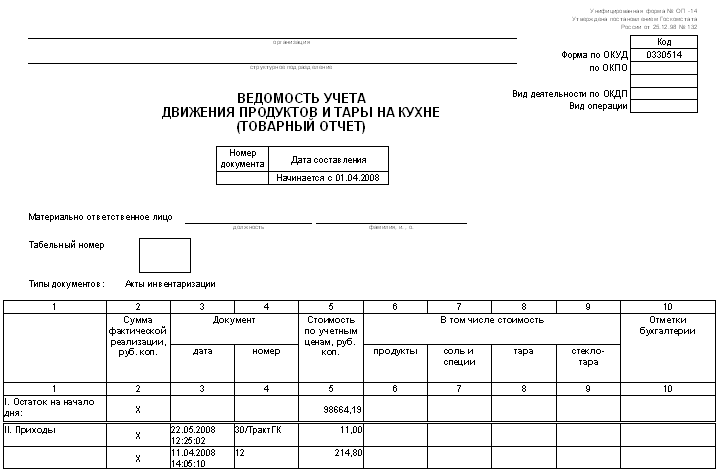

Учет движения товаров на складах в разрезе каждого отдельного наименования осуществляется материально ответственными лицами в карточках учета товаров, которые заполняются на основании первичных документов в ден нь завершения операции получения или отпуска товаров При применении партийного способа хранения на складах оформляют партийные карты Такие документы составляются на каждую партию товаров для контрол ю за поступлением и отпуском по количеству, массе, сортам, стоимости товаров, полученных как отдельная партия по единому транспортному документуом.

Отпуск товаров со склада осуществляется на основе заключенных договоров, нарядов, доверенностей и других соответствующих документов, подтверждающих право данного лица получать товары, и оформляется в требованиями-накладными, накладными для отпуска товаров другим организациям, лимитно-заборным картам и т.д. Традиционно комплект товаросопроводительных документов, которые оформляются при отпуске товаров со с кладу, включая счет-фактуру (счет), отгрузочную спецификацию, комплект упаковочных листов на все тарные места, сертификат качества или сертификат соответствия, транспортную железнодорожную накладную (товарно-транспортную накладную) и т.д. Для вывоза товаров с территории склада (предприятия) выписывается соответствующая пропуск, в отдельных случаях ее может замещать один из экземпляров расходного к документомта.

Обобщенные итоги движения товаров на складе в течение определенного календарного периода приводятся в товарном отчете (отчете материально ответственного лица о движении товарно-материальных ценностей в местах с хранения), который подается в бухгалтерию и содержит записи по каждому приходных и расходных документов и остатках товаров на начало и конец отчетного периода Все документы должны быть надлежащим оформлены и иметь соответствующие подписии.

Полнота и правильность ведения первичных документов проверяются работниками бухгалтерии предприятия способом проведения выборочных проверок наличия товаров и инвентаризаций Результаты сверки я подтверждаются подписями материально ответственного лица и работников бухгалтерииї.

В случае компьютерной обработки данных первичных документов и карточек учета товаров на складе в компьютере создается специальная картотека, на основании которой регистрируются и анализируются данные об остатках, поступления и отпуска товаров со склада и заполняется соответствующая статистическая отчетность

Вопросы для самоподготовки

1 Что понимают под торгово-технологическим процессом состава?

2 Каковы задачи организации процессов приемки товаров на складах торговых предприятий?

3 Какие требования предъявляются к организации размещения товаров на складах? ров на хранение, их преимущества и недостаткови.

4 Приведите перечень комплекса операций по отбору и отпуска товаров со склада оптового торгового предприятия Что служит основанием для отпуска товаров со склада? может проводиться отбор товаров для отпуска их со складау?

5 Каким основные направления управления торгово-технологическими процессами на складах оптовых баз?

6 В чем заключается сущность направлений научной организации труда на складах торговых предприятий?

7 Какие первичные документы оформляются на складах торговых предприятий с целью организации оперативного учета и контроля движения товаров на складах?

Если Вы заметили ошибку в тексте выделите слово и нажмите Shift Enter

Если Вы заметили ошибку в тексте выделите слово и нажмите Shift Enter

Особенности торговой деятельности и ее правовое регулирование. Организация бухгалтерского учета товаров и документооборот товарных операций. Синтетический и аналитический учет товаров и их продажи. Анализ системы хранения и инвентаризации товаров.

дипломная работа [79,2 K], добавлен 13.02.2015

Экономическая сущность и правовые основы организации учета движения товаров. Синтетический и аналитический учёт товарных операций. Контроль сохранности товаров, анализ их движения. Мероприятия по совершенствованию эффективности бухгалтерского учета.

дипломная работа [230,9 K], добавлен 04.12.2010

Экономическое содержание товарооборота. Документальное оформление реализации товаров. Организация синтетического и аналитического учета, движения товарных ресурсов на торговом предприятии. Методика инвентаризации и отражения её результатов в учете.

курсовая работа [149,6 K], добавлен 14.05.2015

Цель, объекты и основные задачи бухгалтерского учёта товарных операций. Синтетический и аналитический учет движения товаров. Учет поступления, продажи, хранения и инвентаризации товара на предприятии. Планирование проведения аудита товарных операций.

дипломная работа [113,0 K], добавлен 25.05.2014

Особенности правовой базы движения товаров, организации бухгалтерского и налогового учета на предприятии. Методы учета поступления и выбытия товаров, издержек обращения, товарных потерь, скидок, возвратов товара в торговой организации ООО "Смик Рус".

дипломная работа [166,3 K], добавлен 26.03.2010

Нормативно-правовое регулирование бухгалтерского учета в торговле. Оценка товаров на розничном торговом предприятии и направления исследования его товарооборота. Рекомендации по устранению недостатков в ведении и организации бухгалтерского учета.

курсовая работа [57,0 K], добавлен 13.03.2014

Понятие, сущность и состав оптовой торговли. Деятельность ИП Кульченко В.Н. учет движения его товаров, анализ динамики и структуры оптового товарооборота, товарных запасов и товарооборачиваемости, а также резервы и пути увеличения оптового товарооборота.

дипломная работа [107,4 K], добавлен 20.12.2009

Экономическое содержание розничного товарооборота, его состав. Теоретические аспекты учета движения товаров в розничной торговле, его нормативно-правовое регулирование в Республике Беларусь. Учет движения товаров в ОАО "Универсам "Сельмашевский"".

дипломная работа [232,7 K], добавлен 21.04.2013

Нормативно-правовое регулирование бухгалтерского учета, анализа движения товаров и операций в торговле. Организационно-экономическая характеристика ООО "Капитал". Документальное оформление движения товаров, их синтетический и аналитический учет.

курсовая работа [94,7 K], добавлен 22.03.2011

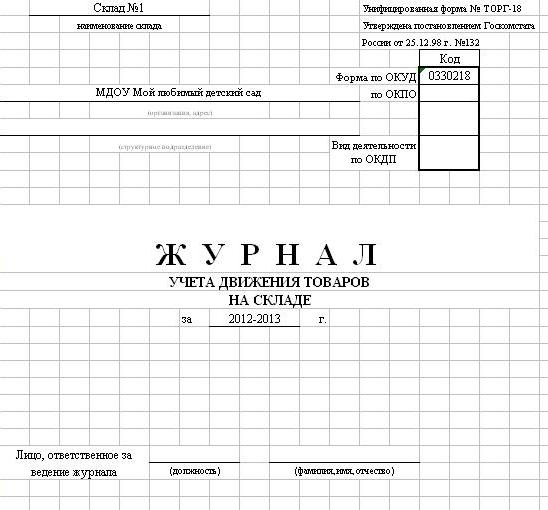

Организация складского учета товаров в торгово-снабженческих организациях. Учет операций по возврату товаров ненадлежащего качества. Порядок ведения журнала учета движения товаров на складе. Запись хозяйственных операций на счетах бухгалтерского учета.

контрольная работа [30,8 K], добавлен 30.10.2012

Размещено на http://www.allbest.ru/

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

СОДЕРЖАНИЕ

1. Глава. Регулирование товарных операций на предприятии

1.1 Задачи и основы организации бухгалтерского учета товарных операций

1.2 Документальное оформление товарных операций

1.3 Организация бухгалтерского учета: синтетический и аналитический учет

1.3.1 Учет поступления товаров

1.3.5 Учет товарных потерь

3.2 Синтетический и аналитический учет торговых наценок и скидок

3.3 Учет скидок от поставщика

Заключение

Список использованной литературы

Приложение

Бухгалтерский учет – важный элемент финансово-экономических отношений в человеческом обществе, выступающий в сфере действия коммерческого предприятия, как:

звено управления, осуществляющее взаимную связь между руководством предприятия и его трудовым коллективом;

специальный финансовый язык, с помощью которого отображаются сущность и своеобразие хозяйственной деятельности.

В целом, бухгалтерский учет выполняет функции особой информационно-технической системы, обеспечивающей непрерывность и устойчивость работы коммерческого предприятия, а также предсказуемость ее финансового результата. С этой точки зрения его нельзя заменить никаким другим равнозначным экономическим элементом или однотипной финансовой структурой.

Развитие рыночных отношений в России, появление новых форм предпринимательской деятельности привело к быстрому росту числа хозяйствующих субъектов, в каждом из которых должен быть организован бухгалтерский учет.

Актуальной проблемой для современной российской экономики является приведение существующей в России системы бухгалтерского учета и отчетности в соответствие с требованиями рыночной экономики и международных стандартов. Бухгалтерский учет в России подвергается коренному изменению. В основу построения современной системы бухгалтерского учета положены такие задачи, как:

- формирование информации о финансовом положении, финансовых результатах деятельности организации, полезной широкому кругу заинтересованных пользователей при принятии решений;

-обеспечение заинтересованных пользователей информацией об общих подходах к организации и ведению бухгалтерского учета;

- оказание помощи потребителям бухгалтерской информации в понимании данных, содержащихся в бухгалтерской отчетности;

-сопряженность и непротиворечивость бухгалтерского учета общепризнанным в мире подходам к ведению бухгалтерского учета;

- обеспечение взаимодействия системы налогообложения и системы бухгалтерского учета.

В Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу (приказ Минфина России от 01.07.04 г. № 180) определены следующие направления дальнейшего развития бухгалтерского учета и отчетности:

1) повышение качества информации, формируемой в бухгалтерском учете и отчетности;

2) создание инфраструктуры применения международных стандартов финансовой отчетности (МСФО);

3) изменение системы регулирования бухгалтерского учета и отчетности;

4) усиление контроля качества бухгалтерской отчетности;

5) существенное повышение квалификации специалистов, занятых организацией и ведением бухгалтерского учета и отчетности, аудитом бухгалтерской отчетности, а также пользователей бухгалтерской отчетности.

Бухгалтерский учет должен развиваться как часть единого народно-хозяйственного учета, включающего бухгалтерский, статистический и оперативно-технический виды учета. Важнейшим фактором, обеспечивающим единство этой системы, является система первичного учета как источник данных для последующего их накапливания, систематизации и обобщения в соответствии с задачами, требованиями и методологией каждого вида учета.

Современные тенденции к глобализации рынков сбыта и капитала обусловливают усложнение хозяйственных операций, что сопровождается возрастанием требований к качеству формируемой в бухгалтерском учете информации. В этой связи выдвигаются повышенные требования к подготовке квалифицированных специалистов в области бухгалтерского учета. Специалисты должны знать законодательство по бухгалтерскому учету и отчетности, систему национальных бухгалтерских стандартов (Положений по бухгалтерскому учету (ПБУ)); уметь пользоваться инструкциями, положениями и другими нормативными актами по бухгалтерскому учету, заполнять и обрабатывать бухгалтерские документы, составлять бухгалтерские проводки, формировать учетную политику организации, составлять бухгалтерскую отчетность.

Данные бухгалтерского учета служат исходной информацией для финансового анализа, необходимого для прогнозирования возможных проблем в финансовом состоянии предприятия. Пользователями бухгалтерской информации являются как руководство предприятия, так и кредитные организации, и налоговые, и контролирующие органы.

Таким образом, актуальность темы дипломной работы обусловлена необходимостью точного и своевременного отражения проведенных операций в бухгалтерском учете, что позволит как повысить уровень доверия со стороны кредитных и контролирующих органов, так и своевременно предвидеть возможные проблемы в деятельности организации и предупредить их.

Целью дипломной работы является анализ бухгалтерского учета движения товаров в розничной торговле.

Для достижения поставленной цели в работе решены следующие задачи:

рассмотрена сущность и задачи бухгалтерского учета товарных операций;

раскрыт порядок документального оформления товарных операций;

показан порядок организации синтетического и аналитического учета товарных операций (учет поступления, реализации товаров, учет сырья в производстве и учет выпуска продукции, учет тары и товарных потерь);

раскрыта организация бухгалтерского учета товарных операций на ООО «Аркада» - показан порядок учета движения сырья и товаров на складе; учета сырья в производстве; учета товаров в мелко-розничной торговле, а также порядок проведения инвентаризации;

показано значение и порядок расчета скидок и наценок в бухгалтерском учете фирмы.

Дипломная работа написана на 78 листах и состоит из введения, трех глав, разбитых на параграфы, заключения, списка использованной литературы и приложений.

1 глава. Регулирование товарных операций на предприятии

1.1 Задачи и основы организации бухгалтерского учета товарных операций

По общему определению, бухгалтерский учет – это система сбора, измерения, регистрации, обработки и передачи информации в денежном выражении о хозяйственных операциях юридического лица, его имуществе, источниках формирования этого имущества, возникновении и движении обязательств организации1. Первоначально бухгалтерский учет с его балансом, двойной записью и инвентаризацией возник именно в торговле.

Ежедневно в деятельности торговой организации происходит множество хозяйственных процессов, связанных с оборотом товаров: приобретение, транспортировка до места продажи, приемка, выбраковка, погрузка и разгрузка, хранение, продажа, доставка покупателям, уценка, списание и др. Процесс приобретения и продажи товаров непосредственно связан с движением денежных потоков в организации, образованием и погашением задолженностей продавцов и покупателей. Все это относится к товарным операциям.

Задачами бухгалтерского учета в торговой организации являются:

а) учет всего имущества организации в количественно-суммовом выражении, то есть по количеству в натуральных единицах и стоимости в денежных единицах. Правильно налаженный учет имущества обеспечивает его сохранность и рациональное использование;

б) учет источников формирования имущества организации (обязательств организации);

в) описание всех хозяйственных процессов, происходящих в торговой организации. Это описание производится с помощью бухгалтерских проводок: каждому хозяйственному явлению соответствует одна или несколько бухгалтерских проводок;

г) учет количества и качества затраченного в торговой и управленческой деятельности труда. Количество труда измеряется в часах, днях, месяцах. Качество труда оценивается в денежном выражении;

д) формирование полной и достоверной информации о результатах деятельности торговой организации. Эта информация необходима для оперативного руководства и управления организацией. Руководитель, который своевременно получает такую информацию, может проанализировать текущую деятельность торговой организации и принять правильное управленческое решение. Это необходимо для получения удовлетворительных финансовых результатов, предотвращения негативных явлений в коммерческой деятельности, выявления внутрипроизводственных резервов и их эффективного использования, обеспечения финансовой устойчивости организации.

Законодательство о бухгалтерском учете выдвигает следующие требования:

- бухгалтерский учет должен быть сплошным. Это означает, что необходимо учитывать все имущество и все хозяйственные операции организации, не допуская выборочности;

- бухгалтерский учет должен быть непрерывным во времени, то есть отражать хозяйственные операции непрерывно в хронологическом порядке изо дня в день;

- бухгалтерский учет должен быть строго документальным: хозяйственные операции можно отражать только на основании первичных документов, оформленных в соответствии с требованиями законодательства.

Организация бухгалтерского учета – это система построения учетного процесса. Учетный процесс слагается из следующих основных элементов:

1) первичный учет;

2) регистры бухгалтерского учета;

3) документооборот;

4) инвентаризация;

5) отчетность.

Учетный процесс организует главный бухгалтер, который подчиняется непосредственно руководителю организации. При формировании учетной политики главный бухгалтер определяет структуру бухгалтерской службы и уровни подчиненности.

Главный бухгалтер обеспечивает соответствие осуществляемых хозяйственных операций законодательству Российской Федерации, контроль за движением имущества и обязательств организации. Поэтому именно главный бухгалтер разрабатывает систему первичного учета. Он определяет, какими первичными документами должны оформляться все хозяйственные операции, которые осуществляются в данной организации. Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации. Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению. Главному бухгалтеру организации запрещается принимать к исполнению и оформлению документы по операциям, которые противоречат законодательству или нарушают договорную и финансовую дисциплину. О таких документах главный бухгалтер письменно сообщает руководителю организации. Если руководитель издает распоряжение о принятии указанных документов к учету, то главный бухгалтер исполняет это распоряжение. При этом всю полноту ответственности за незаконность совершенных операций несет руководитель.

Каждая хозяйственная операция должна оформляться первичным документом, только в таком случае она принимается к бухгалтерскому учету. Первичный документ составляется в момент совершения операции или сразу после ее окончания. Учесть операцию значит сделать бухгалтерскую проводку, то есть отразить операцию на счетах бухгалтерского учета. Причем эти счета берутся из рабочего плана счетов, который разрабатывается главным бухгалтером в учетной политике организации.

Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах. Главный бухгалтер решает, по какой форме и на каких носителях (бумажных или машинных) будет вестись бухгалтерский учет в организации.

Порядок документооборота в организации также определяется главным бухгалтером в учетной политике. Документооборот – это путь, который проходят документы от момента их выписки до сдачи в архив. В графике документооборота определяется круг лиц, ответственных за оформление документов, указывается порядок, место и время прохождения документа с момента составления до сдачи в архив.

Инвентаризация имущества и обязательств организации – это проверка и документальное подтверждение их наличия, состояния и оценки. Инвентаризация обеспечивает достоверность бухгалтерского учета и бухгалтерской отчетности. Главный бухгалтер разрабатывает, а руководитель утверждает план проведения инвентаризаций в торговой организации. В плане определяют порядок, формы и сроки проведения плановых и внеплановых инвентаризаций.

Формы бухгалтерской отчетности, как внешней, так и внутренней, также разрабатываются главным бухгалтером и утверждаются в приказе по учетной политике. Кроме того, главный бухгалтер определяет:

- отчетный период, за который составляется та или иная форма отчета;

- объем и сроки представления отчетности внутренним и внешним пользователям;

- круг должностных лиц (внутренних пользователей), которым представляются определенные формы отчета;

- наименования и адреса учреждений (внешних пользователей), которым представляется бухгалтерская отчетность;

- способ представления отчетности (почтой, курьером, телекоммуникационными каналами связи и пр.);

- фамилии работников бухгалтерии, ответственных за составление конкретных форм отчетности.

Необходимо отметить, что, согласно Закону «О бухгалтерском учете2», ответственность за организацию бухгалтерского учета и соблюдение законодательства при выполнении хозяйственных операций несут руководители организаций. Организация может не иметь в своем штате главного бухгалтера и специалистов бухгалтерской службы. Она может поручить ведение бухгалтерского учета и составление отчетности сторонним предприятиям или лицам, на которых при этом возлагаются та же ответственность и те же обязанности в области бухгалтерского учета, что и на штатного главного бухгалтера.

1.2 Документальное оформление товарных операций

Каждая организация при продаже товара должна составлять товарную накладную (форма №ТОРГ-12), даже если торговля не является основным видом ее деятельности. Согласно п. 3 ст. 38 НК РФ3 товар – это любое имущество, реализуемое или предназначенное для реализации.

Унифицированные формы первичной документации по учету торговых операций утверждены Постановлением Госкомстата России от 25 декабря 1998 г. №1324.

Товарная накладная составляется в двух экземплярах. Первый экземпляр остается у организации-продавца. Кладовщик отпускает товары со склада на основании накладной и доверенности (форма №М-2 или М-2а), выписанной на имя получателя. Товарная накладная является для организации-продавца основанием для списания себестоимости проданных товаров. Второй экземпляр передается покупателю и является основанием для принятия к учету этих ценностей.

На товарной накладной ставится печать организации-продавца. Покупатель должен поставить свою печать в случае, если его представитель получил товар без доверенности.

Организация-покупатель не имеет права принимать к учету товарную накладную, которая не содержит всех реквизитов, предусмотренных утвержденной Госкомстатом России формой. Соответственно она не имеет права уменьшать налоговую базу по налогу на прибыль на сумму стоимости товарно-материальных ценностей, указанной в такой накладной, и принимать к вычету НДС. Иначе при проведении налоговой проверки организация может быть оштрафована.

Доверенности (формы №№М-2 и М-2а) применяются для оформления права лица выступать в качестве доверенного лица организации при получении материальных ценностей, отпускаемых поставщиком по наряду, счету, договору, заказу, соглашению.

Форма №М-2а отличается от формы №М-2 тем, что у нее нет отрывного корешка (слева). Выдавая доверенность по форме №М-2, бухгалтер отрезает корешок и вклеивает его в журнал выдачи доверенностей. При оприходовании товарно-материальных ценностей, полученных работником по этой доверенности, бухгалтер заполняет в корешке графу 8 «Номер, дата документа, подтверждающего выполнение поручения», указывая реквизиты соответствующего документа. Например, «накладная №34 от 28.01.2007».

Форму №М-2а применяют организации, у которых получение материальных ценностей по доверенности носит массовый характер. Выдачу этих доверенностей регистрируют в заранее пронумерованном и прошнурованном журнале учета выданных доверенностей.

Выдача доверенностей лицам, не работающим в организации, не допускается. Доверенность должна быть полностью заполнена и иметь образец подписи лица, на имя которого выписана. Срок выдачи, как правило, 15 дней. Доверенность на получение товарно-материальных ценностей в порядке плановых платежей может быть выдана на календарный месяц.

При реализации имущества, которое учитывалось как материалы, другой организации применяется накладная на отпуск материалов на сторону (форма №М-15).

В торговых организациях поступившие товары принимает комиссия, назначенная приказом руководителя. В состав комиссии должно входить не менее трех человек.

Если количество и качество поступивших товаров совпадают с данными, указанными в товаросопроводительных документах поставщика, комиссия составляет акт о приемке товаров (форма №ТОРГ-1). В противном случае составляются акт о приемке товаров (№ТОРГ-1) и акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей (форма №ТОРГ-2). Если товары являются импортированными, составляется акт об установленном расхождении по количеству и качеству по приемке импортных товаров (форма №ТОРГ-3).

Комиссия, принимающая товары, проверяет их качество, количество (массу) и комплектность в соответствии с правилами приемки товаров и условиями договора. Количество составляемых актов о приемке товаров и наличие прилагаемых документов (сертификаты, ветеринарные свидетельства и т.д.) зависит от ситуации. Акт составляют в одном экземпляре в день поступления товаров. Подписывают его члены комиссии, кладовщик, главный бухгалтер и утверждает руководитель организации.

Строки «Состояние товара, тары и упаковки в момент осмотра»; «Способ определения недостающего товара»; «Заключение о причинах и месте образования недостачи товара»; «Заключение комиссии»; «Решение руководителя» и графу «Отклонение (+, -)» заполняют, если качество или количество поступившего товара не соответствует товаросопроводительным документам.

При заполнении строки «Сертификат» обязательно указываются номер документа, удостоверяющего качество товара в соответствии с принятыми стандартами, наименование органа регистрации, выдавшего этот документ, и срок его действия.

По строке «Способ доставки» указывается вид транспортного средства, доставившего товар (в вагоне, составе, автофургоне, рефрижераторе, на судне и т.д.).

Если по каким-то уважительным причинам работа по приемке прерывалась, причины, условия хранения и перерывы фиксируются в акте.

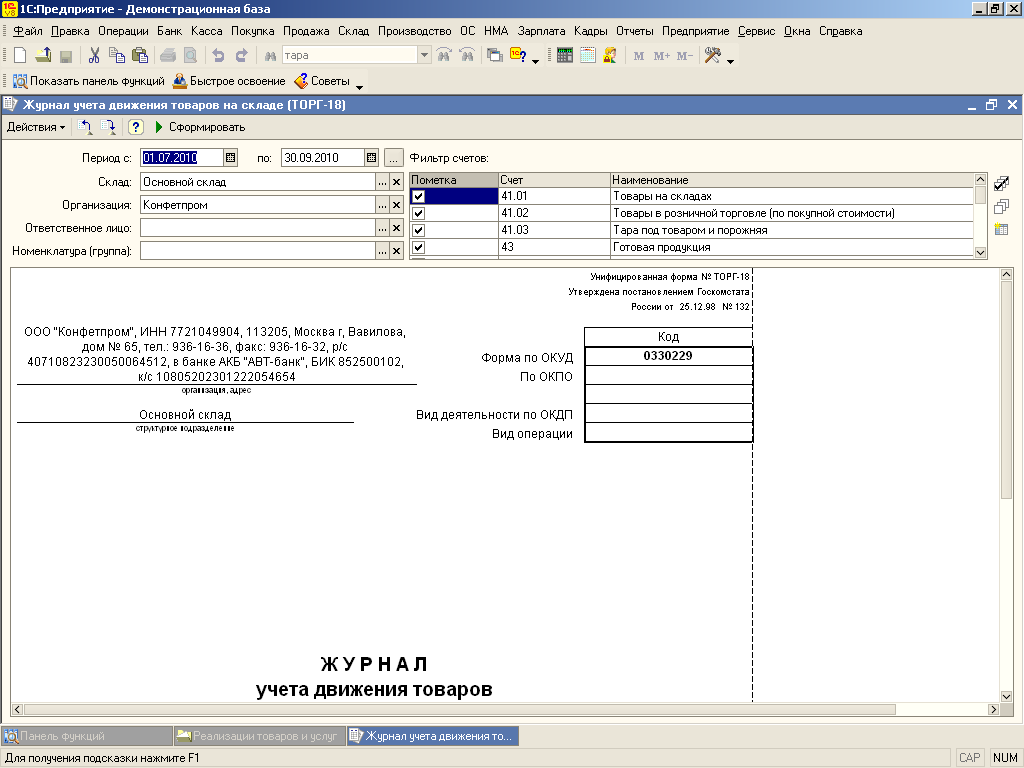

На основании акта о приемке кладовщик должен сделать записи об оприходовании товаров в журнале учета товаров на складе (форма №ТОРГ-18).

Если комиссия обнаружила отклонения по количеству, качеству, массе товара, приемка должна быть приостановлена. В этом случае надо обеспечить сохранность товара, принять меры к предотвращению его смешения с другой однородной продукцией и вызвать представителя поставщика (грузоотправителя).

Комиссия составляет акт по форме №ТОРГ-2 в четырех экземплярах, один из них отправляют поставщику. На импортные товары составляется в пяти экземплярах акт по форме №ТОРГ-3. Правила заполнения для обеих форм одинаковы.

Если по одному транспортному документу поступили разные товары, а недостача обнаружена только по одному из видов товаров, перечислять в акте все полученное не надо. В конце акта просто делают отметку: «По остальным товарам расхождений нет».

На основании акта составляется претензионное письмо поставщику или транспортной организации (в зависимости от того, по чьей вине образовалась недостача и на кого возложена ответственность за ее последствия согласно договору) с требованием возместить убытки.

Если товары куплены у физического лица, а также в некоторых других случаях составляется акт о приемке товара, поступившего без счета поставщика (формы №ТОРГ-4). Эта же форма заполняется, если поступают товары без сопроводительных документов (для оформления поступления товарно-материальных ценностей по фактическому наличию). Акт подписывают члены комиссии, утверждает его руководитель организации. Акт составляется в двух экземплярах при участии материально-ответственного работника. Первый экземпляр передается в бухгалтерию, второй – остается у материально-ответственного лица, принявшего товары.

Строки «По транспортным документам значится»; «Масса товара станции (пристани, порта) отправления»; «Масса товара станции (пристани, порта) назначения» заполняются, если есть документы, выписанные транспортной организацией. Строку «Состояние упаковки» заполняют, если при приемке товара было обнаружено, что упаковка повреждена.

Прочие торговые операции оформляются следующими документами (табл. 1.1).

Таблица 1.1

Документальное оформление торговых операций

Движение товара 1.99 - Программа предназначена для учета движения товаров на складах магазинов от поставок до продаж средними и небольшими предприятиями торговли.

"Автоматизированный ввод накладных" позволяет ускорить процесс ввода товара и сократить время запуска товара в продажу, то есть уменьшить издержки обращения.

Программа содержит модуль печати ценников и отчетов. Вид ценников разработан по шаблонам и может быть настроен пользователем самостоятельно. Для создания шаблонов печати программа содержит "Дизайнер шаблонов".

Выходные формы документов и отчетов могут быть сформированы в формате MS Excel. Шаблоны для выходных форм создаются в самом Excel.

Возможна торговля как штучным (штуки, упаковки, коробки), так и мерным (килограммы, метры, метры кв. кубометры) количеством товара.

Программа хорошо себя зарекомендовала в

- Магазинах бытовой техники

- Книжных магазинах

- Магазинах сантехники (много мелочевки и мерного товара)

- Магазинах строительных материалов

- Складской учет в фирме по установке сигнализации, приход/выдача комплектующих для монтажа

Кроме стандартного РМ Кассира, имеется отдельный режим работы программы - рабочее место кассы быстрых продаж. РМ кассира разработано для быстрого выполнения операций продажи по штрихкоду. Интерфейс РМ оптимизирован как к малоразмерным, так и большим экранам.

Оборудование. Поддерживается работа сканеров штрихкода и принтеров этикеток и кассовых чеков. Рекомендуется использовать сканеры штрихкодов с USB-COM-интерфейсом.

Договор рассрочки, если оплата в рассрочку применяется на предприятии, формируется по чеку продажи. Можно указать срок погашения рассрочки и количество платежей, автоматически рассчитать сумму каждого платежа, сроки их погашения. Учет действующих и просроченных договоров.

Отдельная технологическая цепочка выполняемых операций и документов позволяет бухгалтеру получить отчет от ответственных лиц о наличии и количестве остатков товара на складе.

Формирование заявки на закупку товара на основании остатков на складе в формате Excel позволяет в случае необходимости откорректировать ее вручную.

Более подробно программа описана в подсказке. Онлайн вариант можно посмотреть на сайте программы. Ищите по наименованию программы.

Программа бесплатна без ограничения функционала. Подробности см. на сайте.

Движение товара Скачать >>> безопасная загрузка free SOFT

Торговля – огромная отрасль народного хозяйства. В эту сферу вовлечено практически все население страны либо в качестве продавцов, либо в качестве покупателей. Под торговлей мы понимаем хозяйственную деятельность по обороту, купле и продаже товаров. Причем в качестве и продавцов и покупателей могут выступать юридические лица, индивидуальные предприниматели и физические лица без регистрации в качестве предпринимателей.

Ежедневно в деятельности торговой организации происходит множество хозяйственных процессов, связанных с оборотом товаров: приобретение, транспортировка до места продажи, приемка, выбраковка, погрузка и разгрузка, хранение, продажа, доставка покупателям, уценка, списание и другие.

Товары в торговой организации относятся к активам, предназначенным для продажи. Товары являются материально-производственными запасами. Процесс приобретения и продажи товаров непосредственно связан с движением денежных потоков в организации, образованием и погашением задолженности продавцов и покупателей.

Важнейшая задача оптовой торговли – планомерно регулировать товарное предложение в соответствии со спросом.

Развитие розничной торговли в значительной степени содействует удовлетворению потребностей населения и оказывает воздействие на производство и потребление. В сфере розничной торговли заканчивается процесс обращения товаров и они переходят в сферу личного потребления. Этот переход совершается путем купли-продажи.

Актуальность выбранной темы заключается в том, что основными хозяйственными процессами торговой организации являются покупка и продажа товара. Данные процессы состоят из множества хозяйственных операций, связанных с товарным и денежным оборотом.

Цель курсовой – учет движения товаров в розничной и оптовой торговле. Для достижения поставленной цели решались следующие задачи:

1. рассмотрение экономической сущности торговой деятельности, а именно раскрытие понятий о торговой деятельности, о цене на товары, об издержках обращения, а также нормативного регулирования;

2. понятие товара, краткая характеристика исследуемого объекта, методы расчета себестоимости товаров;

3. рассмотрение учета поступления и реализации товаров в оптовой и розничной торговле;

4. рассмотрение прочих движений товара;

5. товары и документирование операций, связанных с учетом товаров;

6. приемка и продажа товаров;

7. хранение товаров и отчетность;

8. рассмотрение правил возврата товара;

9. пути улучшения учета движения товаров на предприятии.

1. Понятие и оценка товаров

1.1 Понятие товара

Товары – часть материально-производственных запасов, приобретенных или полученных от других юридических и физических лиц и предназначенных для продажи.

Товары – материальные ценности, которые приобретены и сохраняются на предприятии с целью дальнейшей продажи. Товарами могут быть продукты как физического, так и умственного труда, услуг, сама способность к труду – все, что имеет потребительскую и продажную стоимость и может обмениваться на другой товар (деньги) собственником.

Товары относятся к запасам и являются оборотными активами предприятия. Для того, чтоб приобретенный товар был определен активом, должны быть соблюдены такие требования:

- Во-первых, использование таких товаров в будущем должно принести определенные экономические выгоды;

- Во-вторых, стоимость таких товаров должна быть достоверно определена.

Другими словами, товар является активом, если есть вероятность того, что он будет в будущем реализован.

Методической и теоретической основой для написания курсовой работы послужили: Федеральный Закон о бухгалтерском учете в РФ; Положение по введению бухгалтерского учета и отчетности в РФ; Постановления Правительства РФ и инструктивные материалы по изучаемым вопросам.

Порядок учета, хранения и отпуска товаров указан в «Методических рекомендациях по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли (утв. письмом Роскомторга от 10.07.1996 №1–794/32–5).

1.2 Порядок оценки товаров

Порядок оценки товаров определен ПБУ 5/01 «Учет материально-производственных запасов».

В соответствии с данными ПБУ товары принимаются на учет по фактической себестоимости.

Фактической себестоимостью товаров, приобретенных за плату, признается сумма фактических затрат организации на их приобретение (с учетом суммовых разниц), за исключением НДС и иных возмещаемых налогов; полученных по договору дарения или безвозмездно – их рыночная стоимость; полученных по договорам, предусматривающим исполнение обязательств неденежными средствами – стоимость активов, переданных или подлежащих передаче организацией.

При отпуске товаров в продажу или ином выбытии (кроме товаров, учитываемых по продажной стоимости) их оценка производится одним из следующих способов: по себестоимости единицы; по средней себестоимости; по себестоимости первых по времени приобретения товаров (способ ФИФО); по себестоимости последних по времени приобретения товаров (способ ЛИФО).

Оценка товарных запасов по методу ФИФО основана на допущении реализации их в той же последовательности, в какой они закупаются торговой организацией, т.е. товары, которые первыми поступают в продажу, должны быть оценены по цене первых по времени закупок. При этом товарные запасы на конец отчетного периода оцениваются по цене последних закупок.

При использовании метода ЛИФО реализованные товары оцениваются по цене последних по времени закупок, а стоимость товарных запасов на конец месяца определяется исходя из цен наиболее ранних закупок. Этот метод позволяет более точно определить себестоимость реализованных товаров, но вместе с тем искажает себестоимость товарных запасов на конец периода [14].

2. Учет движения товаров

2.1 Правила приемки товаров

Порядок и сроки приема товаров по количеству, качеству и комплектности и его документального оформления регулируются действующими техническими условиями поставки, договорами купли-продажи и инструкциями о порядке приемки товаров по количеству, качеству и комплектности.

Все товарные операции делятся на два вида: поступление товаров в организацию торговли и их выбытие. В организации торговли товары поступают главным образом от поставщиков и оформляются товаросопроводительными документами, предусмотренными условиями поставки товаров и правилами перевозки грузов (накладной, товарно-транспортной накладной, железнодорожной накладной, коносаментом или счетом-фактурой).

В накладной указывается номер и дата выписки; наименование поставщика и покупателя; наименование и краткое описание товара, его количество (в единицах), цена и общая сумма (с учетом налога на добавленную стоимость) отпущенного товара. Накладная подписывается материально ответственными лицами, сдавшим и принявшим товар и заверяется круглыми печатями организаций поставщика и получателя.

Товарно-транспортную накладную выписывают при доставке товаров автомобильным транспортом. Товарно-транспортная накладная состоит из двух разделов: товарного и транспортного. В зависимости от особенностей товаров к товарно-транспортной накладной могут прилагаться другие документы, следующие с грузом.

При доставке товаров железнодорожным транспортом в качестве сопроводительного документа выступает железнодорожная накладная. К железнодорожной накладной могут быть приложены спецификации и упаковочные листы, о чем делается отметка в накладной. Если товар отправлен по железной дороге в контейнерах, то оформляется «Накладная на перевозку груза в универсальном контейнере» или выписывается счет – фактура.

Счет-фактура является основным первичным документом, служащим основанием для расчетов с поставщиками.

Если товары получает материально-ответственное лицо вне склада покупателя, то необходимым документом является доверенность, которая подтверждает право материально ответственного лица на получение товара. Порядок оформления и получения по ним товаров установлен «Инструкцией о порядке выдачи доверенностей на получение товарно-материальных ценностей и отпуска их по доверенности», утвержденной Постановлением Государственного Комитета статистики РФ от 30.10.97 г. №71а.

Порядок приемки товаров и ее документальное оформление зависят: от места приемки, характера приемки (по количеству, качеству, комплектности), от степени соответствия договора поставки сопроводительным документам.

Приемка товаров по количеству в организациях торговли предусматривает проверку соответствия фактического наличия товара данным, содержащимся в транспортных, сопроводительных или расчетных документах.

Приемка товара на складе поставщика осуществляется материально ответственным лицом предприятия торговли по доверенности. Если товар находится в ненарушенной таре, то приемка может проводиться по количеству мест, массе брутто или по количеству товарных единиц и маркировке на таре. Если не проводится проверка фактического наличия товара в таре, то необходимо сделать отметку об этом в сопроводительном документе.

Если количество и качество поступившего товара соответствует указанному в товаросопроводительных документах, то на сопроводительные документы (накладная, счет-фактура, товарно-транспортная накладная, качественное удостоверение и другие документы, удостоверяющие количество и качество поступивших товаров) накладывается штамп организации, что подтверждает соответствие принятых товаров данным, указанным в сопроводительных документах. Материально ответственное лицо, осуществляющее приемку товара, ставит свою подпись на товаросопроводительных документах и заверяет ее круглой печатью торговой организации.

В случае несоответствия фактического наличия товаров или отклонении по качеству, установленному в договоре, или данным, указанным в сопроводительных документах, составляется акт, который является юридическим основанием для предъявления претензий поставщику. Акт составляется комиссией, в состав которой должны входить материально ответственные лица организации торговли, представитель поставщика (возможно составление акта в одностороннем порядке при согласии поставщика или его отсутствии).

При закупке товара или его приемке руководителям предприятий торговли необходимо следить за наличием сертификата соответствия на закупаемый товар.

Возврат товара поставщику при обнаружении брака в процессе реализации товара, при несоответствии товара стандарту или согласованному образцу по качеству, некомплектности товаров осуществляется путем оформления расходной накладной. Условия возврата поставщику могут быть различными и оговариваются в договоре поставки.

Первичные документы по приходу товаров должны быть пронумерованы и подшиты в журнал поступления товаров, который должен содержать название приходного документа, его дату и номер, краткую характеристику документа, дату регистрации документа, сведения о поступивших товарах.

Полученные счета – фактуры регистрируются в установленном порядке в книге покупок.

Реализация регистрируется в книге продаж.

2.2 Учет товаров в местах хранения

Как сказано выше материально ответственные лица ведут складской учет товаров независимо от способа хранения в натуральном выражении по наименованиям, сортам, количеству и цене товара на основании приходных и расходных товарных документов. При сортовом способе хранения на каждое наименование товара открываются карточки количественного учета или несколько страниц в товарной книге. Карточки хранятся на складах в картотеке по группам товаров, а внутри групп – по наименованиям в алфавитном порядке или по номенклатурным номерам в порядке возрастания. В адресной части карточки указываются наименование организации и название товара, артикул, сорт, цена и другие отличительные признаки товара. В предметной части отражаются остаток, приход, расход, наименование поставщика, покупателя, номер, дата документов, на основании которых сделаны записи. После каждой записи или в конце рабочего дня исчисляется остаток товаров на конец дня.

При партионном способе хранения на каждую партию поступивших товаров материально ответственное лицо выписывает партионную карточку в двух экземплярах: один – остается на складе, другой – передается в бухгалтерию. Партионная карточка должна содержать данные о приходе и расходе товаров, их наименовании, количестве (массе) и т.д. Одновременно с выпиской партионной карточки на каждую партию выписывается общий упаковочный товарный ярлык (марка). В нем указываются номер партии, наименование группы товаров, поставщика, документа, количество мест. Партионная карточка регистрируется в журнале регистрации. Порядковый номер ее регистрации в журнале является номером данной партии товаров.

Отпуск товаров отражается также в партионной карточке [15].

2.3 Учет товаров в бухгалтерии

Для обобщения информации о наличии и движении товаров используют синтетический счет 41 «Товары».

В организациях, осуществляющих промышленную и иную производственную деятельность, счет 41 «Товары» применяют для учета материалов, изделий, продуктов, приобретенных специально для продажи, или когда стоимость готовых изделий, приобретенных для комплектации, не включается в себестоимость проданной продукции, а возмещается покупателем отдельно.

Приобретенные товары и тара принимаются на учет по счету 41 «Товары» по стоимости их приобретения. Принятые на учет товары отражают по дебету счета 41 и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» и других счетов.

Поступление товаров можно отражать с использованием счета 15 «Заготовление и приобретение материальных ценностей» в порядке, аналогичном для учета соответствующих операций с материалами [16].

Учет товаров на складах оптовой организации ведется на счете «Товары», субсчет 1 «Товары на складах», по материально ответственным лицам в суммовом и количественно-суммовом выражении по номенклатуре товаров.

Для суммового учета могут применяться такие регистры бухгалтерского учета, как: журнал-ордер по счету «Товары» с дебетовой ведомостью к нему; машинограммы и другие, которые ведутся по каждому материально ответственному лицу.

Сводные регистры бухгалтерского учета по счету «Товары» составляются на основании учетных регистров, открытых по каждому материально ответственному лицу.

Порядок ведения количественно-стоимостного учета товаров зависит от способа их хранения на складах оптовых организаций. При сортовом способе хранения для аналитического учета товаров в бухгалтерии применяется карточка количественно-стоимостного учета (ф. №ТОРГ-28), которая ведется отдельно на каждое наименование и сорт товара. Однородные товары, имеющие одинаковую продажную цену, могут учитываться объединено на одной карточке.

Записи в карточке производятся в количественном и стоимостном выражении на основании проверенных приходных и расходных документов. По окончании месяца и на дату проведения инвентаризации определяются итоги по приходу, расходу и рассчитывается остаток товаров по каждой карточке, а также сверяются данные бухгалтерского и складского учета товаров по количеству.

В целях сокращения объема учетных работ оптовые организации могут применять сальдовый способ учета товаров. Сущность данного учета состоит в том, что бухгалтерия не ведет карточек количественно-стоимостного учета и, следовательно, учета остатков и движения каждого товара, т.е. не дублирует записи складского учета. Складской учет становится частью бухгалтерского учета, поскольку бухгалтер периодически проверяет правильность записей в карточках складского учета, которые ведут материально ответственные лица, с данными приходно-расходными документами, представленными в бухгалтерию при товарном отчете или реестре.

Взаимосвязь между учетными записями, ведущимися на складе и в бухгалтерии, осуществляется путем составления сальдовой ведомости.

При партионном способе хранения товаров аналитический учет товаров в бухгалтерии ведется на партионных картах, передаваемых в бухгалтерию материально ответственными лицами. Учет товаров производится по партиям в таком же порядке, как и в местах хранения, т.е. на каждую партию открывается отдельная карта. На первое число месяца, а также на дату инвентаризации бухгалтер составляет оборотную ведомость. Суммовые итоги этой ведомости сверяют с оборотами и сальдо синтетического счета «Товары», субсчет 1 «Товары на складах», а натуральные показатели – с данными складского учета материально ответственных лиц [15].

Счет 41 «Товары» – активный, имеет дебетовое сальдо, которое показывает покупную или продажную стоимость товаров, оставшихся в собственности организации на конец отчетного периода. По дебету этого счета отражают приобретение товаров, по кредиту – списание по соответствующей стоимости.

Согласно п. 13 ПБУ 5/01 организации, осуществляющие торговую деятельность, могут выбрать следующие варианты учета расходов по доставке и заготовке товаров: либо они списывают их на издержки обращения, либо включают в покупную стоимость товаров при оприходовании.

Порядок учета продажи товаров зависит от момента признания выручки от продажи товаров.

При признании выручки от продажи товаров проданные товары списывают в дебет счета 90 «Продажи» с кредита счета «Товары».

Если выручка от продажи отпущенных (отгруженных) товаров определенное время не может быть признана в бухгалтерском учете, то до момента признания выручки отпущенные товары учитывают на счете 45 «Товары отгруженные» (дебетуется счет 45 и кредитуется счет 41). В момент признания выручки от продажи товаров их стоимость списывают с кредита счета 45 в дебет счета 90 «Продажи» [16].

В настоящее время торговые организации могут вести учет товаров по покупным (при оптовой торговле) и по продажным ценам (в розничной торговле и общественном питании). Поэтому организация учета товаров на фирмах розничной и оптовой торговли несколько различается.

Коммерческие организации оптовой торговли в соответствии с Планом счетов бухгалтерского учета результат от реализации товаров отражают на счете 90 «Продажи» как результат между продажной и покупной ценами товара и расходами на продажу.

Организации розничной торговли, кроме счета 41, используют счет 42 «Торговая наценка» для доведения покупной цены товаров до продажной.

К счету 41 «Товары» могут быть открыты субсчета:

41–1 «Товары на складах» – для учета наличия и движения товарных запасов, находящихся на оптовых базах и складах;

41–2 «Товары в розничной торговле» – для учета наличия и движения товаров, находящихся в организациях розничной торговли (в магазинах, палатках, ларьках, киосках), а также для учета наличия и движения стеклянной посуды (бутылок, банок);

41–3 «Тара под товаром и порожняя» – для учета наличия и движения тары под товарами и тары порожней (кроме стеклянной посуды в организациях розничной торговли);

41–4 «Покупные изделия» – для учета товаров на промышленных и других производственных предприятиях.

Нормативными документами предусмотрено также использование счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

Поступление товаров подтверждается такими документами, как товарно-транспортные, железнодорожные накладные и квитанции, авианакладные, коносаменты. Кроме этих документов покупатель должен иметь счета-фактуры поставщика для подтверждения суммы НДС, принимаемой к зачету перед бюджетом. Списание товаров подтверждается отгрузочными документами, товарными отчетами и др.

Аналитический учет по счету 41 «Товары» ведется по материально ответственным лицам, наименованиям (сортам, партиям, кипам), а в необходимых случаях и по местам хранения товаров [17].

Счет 41 «Товары» корреспондирует со следующими счетами Плана:

· 15 «Заготовление и приобретение материальных ценностей»

· 41 «Товары»

· 42 «Торговая наценка»

· 60 «Расчеты с поставщиками и подрядчиками»

· 66 «Расчеты по краткосрочным кредитам и займам»

· 67 «Расчеты по долгосрочным кредитам и займам»

· 68 «Расчеты по налогам и сборам»

· 20 «Основное производство»

· 44 «Расходы на продажу»