Рейтинг: 4.8/5.0 (1907 проголосовавших)

Рейтинг: 4.8/5.0 (1907 проголосовавших)Категория: Windows: Зарплата и кадры

18 сентября 2014, просмотров: 11698, Раздел: Документы

Табель учета рабочего времени нужно вести не зависимо от того, насколько крупное предприятие. Ведь именно на основании этого документа можно произвести расчёт рабочего времени каждого из сотрудников. Если же такого документа нет, начисления, согласно закону, не обоснованы. А значит, расходы по оплате труда не уменьшат необлагаемую налогом прибыль.

Табель учета рабочего времени нужно вести не зависимо от того, насколько крупное предприятие. Ведь именно на основании этого документа можно произвести расчёт рабочего времени каждого из сотрудников. Если же такого документа нет, начисления, согласно закону, не обоснованы. А значит, расходы по оплате труда не уменьшат необлагаемую налогом прибыль.

На территории РФ утверждена унифицированная форма Т-12. по которой учёт таких расходов ведётся ручным методом. Предусмотрена даже ставка специалиста, который может вести этот табель. Но, большинство руководителей даже крупных предприятий считают нерациональным вводить ещё одну штатную единицу, потому эта обязанность возлагается на работника отдела кадров, бухгалтера или руководителя структурного подразделения. Данная обязанность может быть на него возложена отдельным приказом или прописана в трудовом договоре работника.

Форма Т-12: заполнение

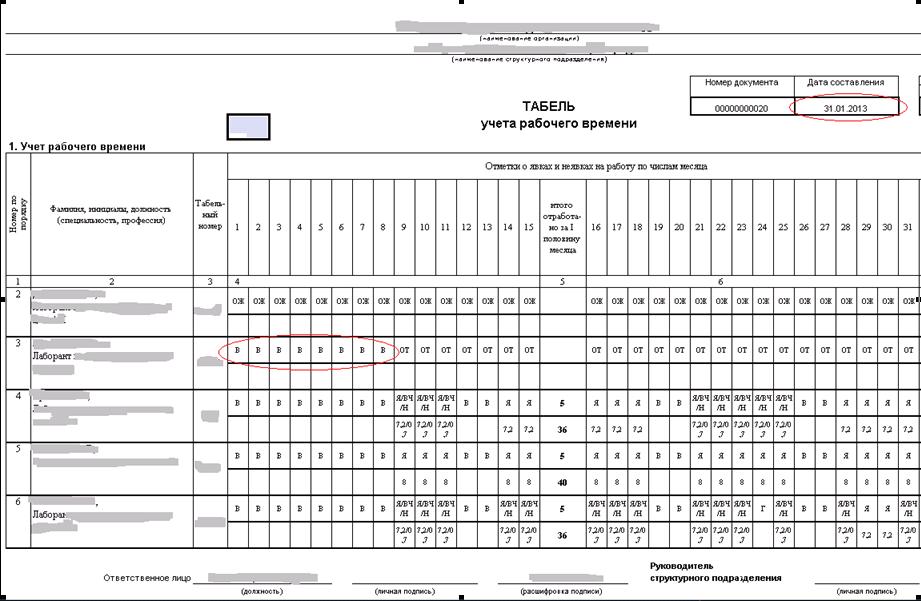

• Первая страница табеля.

1. Тут указывают название предприятия, которое должно строго соответствовать учредительным документам.

2. Если предприятие имеет структурное подразделение, в соответствующей графе должно быть указано его название.

3. Отмечается номер документа, затем, дата его составления. Тут обычно ставят последний день месяца, на который документ составляют.

4. Отчетный период, это в большинстве случаев период с первого до последнего числа месяца, о котором идёт речь.

• Вторая страница табеля.

1. Прежде всего, в соответствующей графе прописываем порядковый номер сотрудника, о котором предоставляем информацию.

2. Информация о самом сотруднике должна быть перенесена из его личной карточки, это позволяет избежать ошибок и недоразумений.

Табель необходимо вести в течении месяца, а количество часов, которые были каждым сотрудником отработано подсчитывается в последний день.

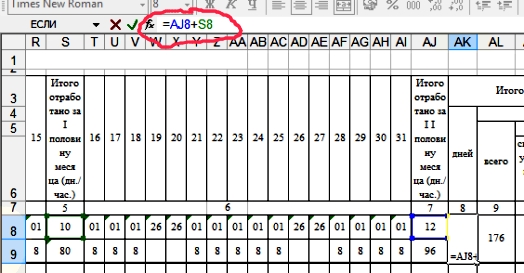

3. Информацию об отработанном времени за день необходимо отобразить в двух графах: четвёртой и шестой. Они разбиты на две отдельные строки. В верхней указывают код затрат отработанного времени (его берут с первой страницы данного документа); в нижней – продолжительность времени, которое соответствует указанному коду (в часах и минутах).

4. Промежуточные результаты прописывают пятой и седьмой графах. В верхней строчке должно быть приведено количество дней, отработанных в этот период; в нижней – количество часов, которые за эти дни были отработаны.

При заполнении табеля рабочего времени его учитывают двумя методами. Первый – метод сплошной регистрации (регистрации явок/неявок). Второй – метод регистрации отклонений (речь идёт о неявках, опозданиях, часах, которые были отработаны сверхурочно и т.д.). Если учёт ведут в днях, то, указывая информацию о неявках, нижние графы оставляют пустыми, в верхних проставляют соответствующие кода.

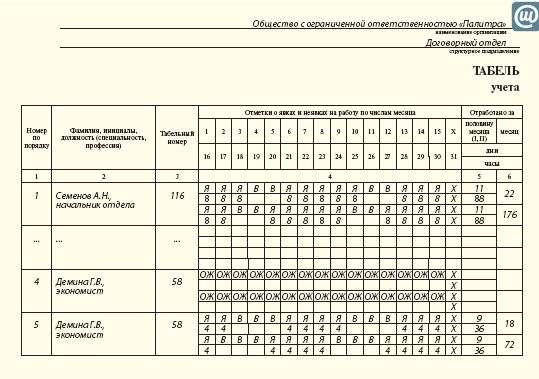

1. Графы с восьмой по семнадцатую заполняют в конце каждого месяца, подсчитывая количество рабочих дней и часов. Время, которое сотрудник на рабочем месте отсутствовал, исключают. Это дни командировок, больничные, выходные, прогулы и прочее.

2. Заполняя восьмую графу достаточно сложить данные из верхних строк седьмой и пятой.

3. Заполняя девятую, суммируем числа из нижних строк пять и семь.

4. Отдельно считают дни, когда сотрудник на рабочее место не явился. Их отражают в графах с четырнадцатой по шестнадцатую.

5. Причину неявки указывают присвоенным ей кодом, он должен быть прописан в пятнадцатой графе. Кода можно посмотреть на первой странице документа.

6. Семнадцатая графа, это данные о количестве выходных дней каждого из работников.

• Третья страница табеля.

В графах с восемнадцатой по двадцать вторую приводиться информация об одном для всех работающих виде оплаты, а так же о корреспондирующем счёте.

С восемнадцатой по тридцать четвёртую – информация о разных для каждого работающего видах оплаты и корреспондирующих счетах.

Нужно отметить, что третья страница, как и четвёртая должна быть заполнена бухгалтерией.

Составляется документ только в одном экземпляре. После чего он должен быть подписан директором структурного подразделения, работником отдела кадров. Затем, табель учёта рабочего времени должен быть передан в бухгалтерию.

"Кадровый вопрос", 2011, N 2

ТАБЕЛЬ УЧЕТА РАБОЧЕГО ВРЕМЕНИ

Рабочее время - это время, в течение которого работник в соответствии с правилами внутреннего трудового распорядка и условиями трудового договора должен исполнять трудовые обязанности, а также иные периоды времени, которые в соответствии с трудовым законодательством относятся к рабочему времени. Обязанность вести учет времени, фактически отработанного каждым работником, закреплена за работодателем в соответствии со ст. 91 ТК РФ.

Учет рабочего времени необходим для выполнения следующих задач:

1) учета времени, фактически отработанного или не отработанного каждым работником организации;

2) контроля за соблюдением работниками установленного режима рабочего времени;

3) получения данных об отработанном времени;

4) расчета оплаты труда;

5) составления статистической отчетности по труду.

Для учета рабочего времени используется табель учета рабочего времени, при оформлении которого следует учитывать:

- учет явки на работу и ухода с нее может вестись в целом по организации или отдельно по структурным подразделениям;

- включение работника в табель и исключение из него производятся на основании первичных документов по учету кадров (приказа о приеме на работу, трудового договора);

- каждому работнику присваивается табельный номер, который проставляется во всех документах по учету труда и заработной платы и сохраняется за работником при любых перемещениях внутри организации. В случае увольнения работника его табельный номер, как правило, не присваивается другому работнику в течение трех лет;

- затраты рабочего времени учитываются в табеле или методом сплошной регистрации явок и неявок на работу, или путем регистрации только отклонений (неявок, опозданий, сверхурочных часов и т. п.);

- при отражении неявок на работу, учет которых ведется в днях (отпуск, дни временной нетрудоспособности, служебные командировки, отпуск в связи с обучением, время выполнения государственных или общественных обязанностей и т. д.), в табеле в верхней строке в графах проставляются только коды условных обозначений, а в нижней строке графы остаются пустыми;

- удаление отдельных реквизитов из табеля, как и из других унифицированных форм, не допускается, а вот вводить дополнительные графы в отдельных случаях можно.

Постановлением Госкомстата России от 5 января 2004 г. N 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты" предусмотрены:

- табель учета рабочего времени и расчета оплаты труда (форма N Т-12);

- табель учета рабочего времени (форма N Т-13).

Форма N Т-12 может быть использована в любой организации, на основании ее данных можно одновременно контролировать соблюдение режима рабочего времени и вести учет выплат работникам. Если в организации учет времени и расчеты с персоналом по оплате труда ведутся раздельно, допускается заполнять только разд. 1 "Учет рабочего времени", тогда разд. 1 считается самостоятельным документом, а оформлять разд. 2 "Расчет с персоналом по оплате труда" нет необходимости. Форма N Т-13 используется, только когда в организации установлена автоматическая система контроля присутствия работников и данные о входе-выходе можно вводить в табель при помощи компьютера, что позволяет значительно экономить время и трудозатраты на заполнение табеля. Форма N Т-13 предназначена исключительно для учета рабочего времени, в ней нет граф для данных по оплате труда. Условные обозначения отработанного и неотработанного времени, представленные на титульном листе формы N Т-12, применяются и при заполнении табеля по форме N Т-13.

Составляется табель в одном экземпляре уполномоченным на это лицом, подписывается руководителем структурного подразделения, работником кадровой службы, передается в бухгалтерию. Обязанность вести табель может быть прописана у сотрудника в трудовом договоре, должностной инструкции или возложена на него отдельным приказом по основной деятельности. При составлении табеля необходимо заполнять все реквизиты, предусмотренные унифицированной формой. Если в нем остаются незаполненные строки, то они должны быть обязательно прочеркнуты. Все вносимые в табель изменения должны быть оформлены на предприятии приказом.

Отметки в табеле о причинах неявок на работу, работе в режиме неполного рабочего времени или за пределами нормальной продолжительности рабочего времени по инициативе работника или работодателя, сокращенной продолжительности рабочего времени и др. производятся на основании документов, оформленных надлежащим образом (справки о выполнении государственных или общественных обязанностей, письменного предупреждения о простое, заявления о совместительстве, письменного согласия работника на сверхурочную работу в случаях, установленных законодательством, приказов работодателя (о направлении работника в командировку, о предоставлении отпуска, об отстранении от работы и т. п.), листков временной нетрудоспособности, медицинских справок, докладных и объяснительных записок, актов и т. п.).

Вредные условия труда

В соответствии с Постановлением Госкомстата России N 1 при необходимости допускается увеличение количества граф для проставления дополнительных реквизитов по режиму рабочего времени, например времени начала и окончания работы в условиях, отличных от нормальных. Вносимые в форму табеля изменения, а также особенности его заполнения следует оформить отдельным приказом по организации и (или) отразить в учетной политике организации.

Дополнительные графы рекомендуется вводить в табель организациям, работники которых трудятся во вредных условиях. Условия работы могут быть признаны вредными только после проведения аттестации рабочих мест и сертификации работ по охране труда. Работники, перечисленные в Списке производств, цехов, профессий и должностей с вредными условиями труда (Постановление Госкомтруда СССР, Президиума ВЦСПС от 25 октября 1974 г. N 298/П-22 "Об утверждении Списка производств, цехов, профессий и должностей с вредными условиями труда, работа в которых дает право на дополнительный отпуск и сокращенный рабочий день"), имеют право на дополнительный отпуск и сокращенный рабочий день. Так как при предоставлении дополнительного отпуска учитывается только фактически отработанное время в соответствующих производствах и на работах с вредными и (или) опасными условиями труда, в счет отработанного времени засчитываются лишь те дни, в которые работник фактически был занят в этих условиях не менее половины рабочего дня, установленного для работников данного производства, цеха, профессии или должности (п. 12 Постановления Госкомтруда СССР, ВЦСПС от 21 ноября 1975 г. N 273/П-20 "Об утверждении Инструкции о порядке применения Списка производств цехов, профессий и должностей с вредными условиями труда, работа в которых дает право на дополнительный отпуск и сокращенный рабочий день"). Для учета времени работы во вредных условиях труда подойдут дополнительные графы табеля.

Ночные часы работы

Каждый час работы в ночное время (с 22 до 6 часов) оплачивается в повышенном размере по сравнению с работой в нормальных условиях (ст. 154 ТК РФ). В этом случае в табеле учета рабочего времени целесообразно увеличить количество граф для проставления дополнительных сведений, например времени начала и окончания работы.

Сверхурочные часы работы

Сверхурочная работа - работа, выполняемая работником по инициативе работодателя за пределами установленной продолжительности рабочего времени, ежедневной работы (смены), а также работа сверх нормального числа рабочих часов за учетный период (ст. 99 ТК РФ), должна быть установлена приказом руководителя (обязательно наличие письменного согласия работника). Сверхурочные часы вносятся в табель на основании списков лиц, выполнявших эти работы. Начальник структурного подразделения, принявший решение о производственной необходимости сверхурочных работ, составляет документ, в котором указан список лиц, привлеченных к сверхурочной работе, и проставляются отметки о количестве часов, фактически отработанных каждым работником сверх нормы. Оплата за сверхурочные производится в двойном размере, но если работник перерабатывает по собственной инициативе, то такая работа ему не оплачивается (Письмо Роструда от 18 марта 2008 г. N 658-6-0).

Совместители

Совместители могут быть внешними и внутренними. Продолжительность ежедневной работы совместителя может быть не более четырех часов. Допускается в отдельные дни трудиться полный рабочий день, если сотрудник в это время свободен от основной работы, при условии что за месяц продолжительность рабочего времени не превысит половины месячной нормы рабочего времени.

При оформлении табеля по внутренним совместителям следует учесть еще один нюанс. Не следует путать понятия внутреннего совместительства (ст. 60.1 ТК РФ) и совмещения (ст. 60.2 ТК РФ). Внутреннее совместительство подразумевает заключение трудового договора о выполнении в свободное от основной работы время другой регулярной оплачиваемой работы у того же работодателя, совместительство - работа по отдельному трудовому договору за пределами установленной продолжительности рабочего времени. В табеле учета рабочего времени совместительство отражается двумя строками (согласно трудовому договору и договору по совместительству). Совмещение - это поручение сотруднику с его письменного согласия дополнительной работы в течение его же рабочего времени и за дополнительную плату, оформляется приказом. В табеле учета рабочего времени такое совмещение отдельно не учитывается.

Если сотрудник уходит в отпуск, то в табеле учета рабочего времени необходимо указывать праздничные дни, т. к. нерабочие праздничные дни, приходящиеся на период отпуска, не включаются в ежегодный отпуск и не оплачиваются (ст. 120 ТК РФ). Если сотрудник находится в отпуске, выходные дни не отмечаются, потому что они входят в понятие "календарные дни отпуска".

Командировка

Если сотрудник находится в командировке в выходной или праздничный день, необходимо проставлять в табеле факт его пребывания в командировке, т. к. такие дни будут оплачены ему в повышенном размере.

Если неизвестна причина отсутствия сотрудника на работе

Если неизвестно, по каким причинам сотрудник отсутствует на работе, то до сдачи табеля в бухгалтерию лучше оставлять графу "отметки о явках и неявках на работу по числам месяца" незаполненной до тех пор, пока сотрудник не появится и не представит подтверждающие документы. В случаях, когда к моменту сдачи табеля работник не появился, ставим отметку о неявке по невыясненным причинам (до выяснения обстоятельств) - код "НН" ("30"). По мере выяснения причины отсутствия сотрудника на работе эти отметки заменяются в зависимости от подтверждающего документа, и табель подлежит переоформлению. Например, при предъявлении листка нетрудоспособности код "НН" (30) заменяется кодом "Б" (19) или "Т" (20). В случае отсутствия уважительной причины отсутствия работника на рабочем месте признается прогул и код "НН" (30) заменяем кодом "ПР" (24). Под прогулом понимается отсутствие на рабочем месте без уважительных причин в течение всего рабочего дня независимо от его продолжительности, а также в случае отсутствия на рабочем месте без уважительных причин более четырех часов подряд в течение рабочего дня. При прогуле необходимо получить с работника объяснительную записку, в случае отсутствия уважительной причины пропуска признаем прогул. При рассмотрении трудовых споров по поводу увольнения работников за прогул табель учета рабочего времени является одним из основных документов, доказывающих этот факт. При отсутствии табеля работодателю будет сложно доказать правомерность увольнения.

Определяем налоговый статус

Если сотрудник-иностранец находится на территории нашей страны за 12 месяцев, предшествующих дате выплаты дохода, не менее 183 дней, то он признается налоговым резидентом. Это означает, что с его зарплаты фирма должна удерживать НДФЛ уже по ставке 13%. Подтвердить фактическое нахождение иностранных лиц на территории РФ можно справками с места работы, которые выдаются на основании сведений из табелей учета рабочего времени (Письмо Минфина России от 31 мая 2007 г. N 03-04-06-01/170).

Фактическое нахождение сотрудников организации за пределами РФ подтверждается отметками органов пограничного контроля о пересечении границы в заграничном паспорте. Если таких отметок нет, то для учета дней пребывания за границей подойдут сведения из табеля учета рабочего времени. При подсчете дней нахождения гражданина за пределами РФ для определения его налогового статуса (резидент/нерезидент) цель выезда значения не имеет. Не учитываются только дни пребывания за границей при краткосрочном лечении или обучении (Письмо Минфина России от 7 октября 2008 г. N 03-04-06-01/292).

Ответственность за неправильное оформление или неоформление

табеля учета рабочего времени

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет (ст. 9 Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете"). Табель учета рабочего времени является первичным документом, данные которого используются для расчета заработной платы. Кроме того, на основании данных табеля составляется бухгалтерская, налоговая и статистическая отчетность. При проверке данные бухгалтерской и налоговой отчетности могут сверяться с первичными учетными документами, в том числе и с табелем. В случае выявления несовпадения данных табеля со сведениями расчетно-платежной ведомости налоговые органы могут сделать вывод о неправильности начисления зарплаты и привлечь работодателя к административной ответственности в соответствии со ст. 120 НК РФ, которой установлен штраф за грубое нарушение организацией правил учета доходов или расходов или объектов налогообложения:

- если эти деяния совершены в течение одного налогового периода, штраф в размере 10 тыс. руб.;

- если деяния совершены в течение более одного налогового периода, штраф в размере 30 тыс. руб.

Так как обязанность вести учет рабочего времени закреплена ТК РФ, то независимо от организационно-правовой формы, численности и прочих факторов каждый работодатель должен вести табель учета рабочего времени. Если работодатель не ведет табель, его могут привлечь к ответственности за нарушение законодательства о труде в соответствии со ст. 5.27 КоАП путем наложения административного штрафа:

- для должностных лиц - от 1 до 5 тыс. руб.;

- для лиц, осуществляющих ПБОЮЛ, - от 1 до 5 тыс. руб.;

- для юридических лиц - от 30 до 50 тыс. руб.;

или административное приостановление деятельности:

- для лиц, осуществляющих ПБОЮЛ, - на срок до 90 суток;

- для юридических лиц - на срок до 90 суток.

В случае нарушения законодательства о труде должностным лицом, ранее подвергнутым административному наказанию за аналогичное административное правонарушение, такое лицо может быть дисквалифицировано на срок от одного года до трех лет.

Данными табеля руководствуются также проверяющие ФСС, ПФР, Государственной трудовой инспекции.

Заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором (ст. 136 ТК РФ). Поэтому на предприятии необходимо составлять два табеля за месяц: один - для учета отработанного времени в первой половине месяца, а другой - во второй. Если табель составляется один раз в месяц, у бухгалтерии может возникнуть проблема с переплаченным авансом за первую половину месяца, если в это время кто-то из работников отсутствовал на работе. Никакой ответственности при этом организация не несет. Но если заработная плата выплачивается один раз в месяц, то здесь предусматривается ответственность за нарушение законодательства о труде и об охране труда ст. 5.27 КоАП РФ (до 50 тыс. руб.).

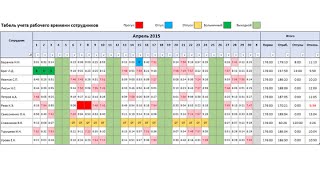

Табель учета рабочего времени не только позволяет каждый день фиксировать явку или неявку на работу, но и отражает количество часов, которое отработано каждым сотрудником. Кто-то из служащих болеет, кто-то по невыясненным причинам отсутствует, а кто-то находится в отпуске. Давайте разберемся, как заполнить табель учета рабочего времени, правильно отмечая в нем все эти случаи.

Для чего нужен табель учетаЭтот документ обязаны вести во всех организациях, и он нужен для того, чтобы:

Госкомстатом России утверждены две унифицированные формы для табеля рабочего времени – Т-12 и Т-13. Чем они отличаются? Т-12 – это универсальный вариант. Т-13 ведется в том случае, если в организации действует автоматическая система, контролирующая выходы-невыходы на работу (турникет). Данные этой системы через компьютер заносятся в форму. Следует отметить, что пропускные системы имеются не везде, поэтому чаще используется форма Т-12.

Табель по форме Т-12 составляют в одном экземпляре. В конце месяца он подписывается работником кадровой системы и руководителем структурного подразделения. После этого табель поступает в бухгалтерию, где по нему начисляют зарплату.

Как заполнять табель рабочего времениРассмотрим заполнение этого документа на примере формы Т-12, так как Т-13 практически не отличается по составу реквизитов. Ведется табель ежедневно, в течение всего месяца. В конце этого периода подводится итог по количеству часов, которые отработал каждый сотрудник. Есть в документе графы, где отмечается промежуточный результат в первой и второй половинах месяца.

Методом сплошной регистрации фиксируются явки или неявки на работу. То есть, в соответствующей ячейке за каждое число месяца ставится какое-либо обозначение, когда работник явился или не явился на работу по определенным причинам (или по невыясненным обстоятельствам). Но можно явки и не отмечать, а только регистрировать отклонения от рабочего графика (опоздания, неявки и др.). Если в течение месяца не было отклонений, тогда в табеле отражаются итоговые данные результата работы в первой и второй половинах месяца. После этого подводится общий итог, а все другие клетки остаются незаполненными.

Как проставлять обозначения в табелеВ 4-й и 6-й графах формы Т-12 две строки. Буквенное обозначение вида затрат рабочего времени на каждый день месяца ставится в верхней строке. Это – больничный, командировка, отпуск, явка на работу. Нижняя строка существует для записи количества часов по ним.

К примеру, 14 июня работник вышел на работу и провел на ней весь день. За июнь месяц в табельной ячейке с 14 числом против фамилии сотрудника ставится «Я» и число 8 (рабочие часы). Если работник находился в этот день в командировке, значит нужно поставить «К». Теперь нужно проставить его рабочие часы. Так как его в этот день не было на работе, в нижней строчке ставится «0».

Праздники и выходные также имеют свое обозначение. В нижней строке вы ставите нули, а в верхней ставите «В». Чтобы поставить разный буквенный код, вам нужны веские основания. Если вы выставляете в табеле работнику, что он был на больничном, значит вам должно быть точно известно, что в данное время у вашего сотрудника точно был листок временной нетрудоспособности.

Как заполнить табель учета рабочего времени, когда вы не имеете документов, которые подтвердили бы причину отсутствия сотрудника на рабочем месте? В этом случае в верхней строке выставляется «НН». Условные обозначения неотработанного и отработанного времени, представленные на титульном листе Т-12 формы, применяются и в Т-13 форме.

Подведение итоговКак заполнять табель рабочего времени в конце месяца? Подсчитывается суммарное количество отработанных часов и дней. Из этого расчета отработанных дней должны исключаться все прогулы, выходные, больничные дни и неявки по неопределенным причинам. То есть все то время, когда сотрудник не присутствовал на работе.

Для подсчета количества отработанных часов складываются цифры второй строки 4 и 6 граф. Этот результат заносится в 5 графу (первая половина месяца), в 7 графу (вторая половина месяца). И в конце в графы 8-13, то есть за месяц в целом.

В 14-16 графы заносится информация о количестве дней неявок. В 15 графе проставляются цифровыми кодами причины неявок. Коды есть на титульном листе. И в самом конце определяется общее количество выходных за месяц у каждого работающего и вписывается в 17 графу.

Рабочее время - время, в течение которого работник в соответствии с правилами внутреннего трудового распорядка и условиями трудового договора должен исполнять трудовые обязанности.

Нормальная продолжительность рабочего времени не может превышать 40 часов в неделю.

В соответствии со ст. 91 ТК РФ, работодатель обязан вести учет времени, фактически отработанного каждым сотрудником.

Для учета рабочего времени всех категорий работников и контроля за соблюдением установленного режима рабочего времени, для получения данных об отработанном времени, расчета оплаты труда, а также для составления статистической отчетности по труду по труду организации должны вести табель учета рабочего времени по форме № Т-12 или № Т-13. Форма № Т-13 "Табель учета рабочего времени" применяется при автоматизированной обработке учетных данных.

Табель составляется в одном экземпляре уполномоченным на это лицом, подписывается руководителем структурного подразделения, работником кадровой службы и передается в бухгалтерию.

Затраты рабочего времени учитываются в табеле или методом сплошной регистрации явок и неявок на работу, или путем регистрации только отклонений (неявок, опозданий, сверхурочных часов и т.д.). При отражении неявок на работу, учет которых ведется в днях (отпуск, дни временной нетрудоспособности, служебные командировки, отпуск в связи с обучением, время выполнения государственных или общественных обязанностей и т.д.), в табеле в верхней строке в графах проставляются только коды условных обозначений, а в нижней строке графы остаются пустыми.

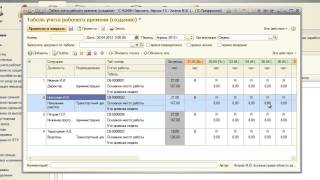

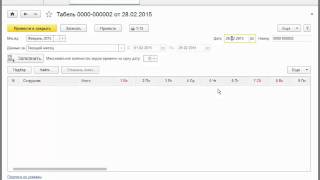

Оформление табеля учета рабочего времени в программе 1С:Зарплата и Управление Персоналом

Для формирования табеля по унифицированной форме №Т-13 в программе применяется отчет Унифицированная фома Т-13 (меню Расчет зарплаты по организациям - Отчеты - Табель учета рабочего времени Т-13), но также для работников использование рабочего времени может быть зарегистрировано документом Табель учета рабочего врмени организации.

Из отчета Унифицированная форма Т-13 можно получить бланк табеля для заполнения вручную или заполненный, по данным информационной базы.

При формировании табеля за текущий месяц, данные об использовании рабочего времени выводятся в отчет по текущее число месяца включительно.

Алгоритм формирования табеля зависит от того, произведено ли начисление зарплаты работнику за месяц формирования отчета или нет.

Начисление зарплаты по работнику еще не произведено - в этом случае табель строится по данным графика работника с учетом зарегистрированных отклонений от графика в кадровом учете и в подсистеме расчета заработной платы.

Начисление зарплаты по работнику уже произведено - табель строится только по данным подсистемы расчета зарплаты без учета кадровых данных.

Правилами внутреннего трудового распорядка в организации установлена 5-тидневная часовая рабочая неделя с двумя выходными днями - суббота и воскресенье, продолжительность ежедневной работы составляет 8 часов. с 5 по 17 апреля 2011 года Комарова Наталья Степановна находилась в отпуске без сохранения заработной платы.

Учет рабочего времени работников в данной организации ведется в программе методом отклонений. Для начисления зарплаты сотрудникам нет необходимости предварительно оформлять табель учета рабочего времени. Табель в организации принято формировать после начисления заработной платы за месяц.

В случае, когда на предприятии графики работы в подразделении могут не соблюдаться по причине взаимной подмены работников, учет рабочего времени работников ведется методом "сплошной регистрации". В этом случае в начале месяца печатается бланк табеля учета рабочего времени, заполняется вручную в течение месяца ответственным лицом.В начале следующего месяца передается в администрацию для начисления заработной платы.

Для решения задачи из примера 2 в прогамме выполняются следующие действия:

1. В начале месяца формируется бланк табеля. Бланк формируется с помощью отчета Унифицированная форма Т-13 .

2. табель заполняется и передается в бухгалтерию для начисления заработной платы.

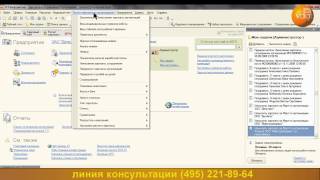

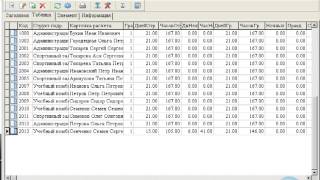

3. В программу вводятся данные табеля с помощью документа Табель учета рабочего времени организаций (меню Расчет зарплаты по организациям - Ввод табелей учета рабочего времени).

При подборе работника данные об отработанном врменени в табличную часть заполняются по графику работника с учетом зарегистрированных отклонений от графика, например, Бобров Николай Иванович отсутствовал по невыясненной причине с 11 по 15 апреля.

При заполнении табеля по умолчанию будет проставлено, что он работал, так как не было предварительно зарегистрировано, с помощью кадрового документа Неявки и болезни или с помощью расчетного документа Невыходы в организациях, отсутствие работника.

В этом случае можно непосредственно в табеле проставить отметки НН в соответствующих колонках документа. Документ Невыходы в организациях в этом случае можно не вводить.

После ввода данных табеля его можно дополнительно распечатать из программы - сформировать печатную форму документа Табель учета рабочего времени организаций. либо отчет Унифицированная форма №Т-13.

Данные о рабочем времени каждого сотрудника нужны для правильного расчета его среднего заработка. Поэтому работодатель обязан вести учет рабочего времени независимо от применяемой системы оплаты труда.

Форму табеля N Т-12 (рис.1) применяют при ручном учете, N Т-13 (рис. 2) - при автоматизированном. Отметим, что форма N Т-12 состоит из двух разделов: I - "Учет рабочего времени" (продолжение рис. 1) и II - "Расчет с персоналом по оплате труда" (продолжение рис. 1). Первый раздел предназначен непосредственно для учета времени, отработанного сотрудниками, второй - для отражения начисления им заработной платы. При этом организация вправе вести раздельный учет этих данных. В такой ситуации раздел II табеля не заполняют.

Оба табеля составляют в одном экземпляре. При этом рабочее время учитывают в табеле одним из двух способов: либо методом сплошной регистрации явок и неявок на работу, либо методом регистрации только отклонений (неявок, опозданий, сверхурочных часов и т.п.). При отражении неявок на работу, учет которых ведется в днях (отпуск, дни временной нетрудоспособности, служебные командировки, отпуск в связи с обучением, время выполнения государственных обязанностей и т.д.), в табеле в верхней строке в графах проставляются лишь коды условных обозначений, а в нижней строке графы остаются пустыми.

На титульном листе табеля N Т-12 есть условные обозначения отработанного и неотработанного времени. Они должны использоваться и при заполнении табеля по форме N Т-13 (продолжение рис. 1).

В большинстве случаев табель подается в бухгалтерию один раз в месяц по его окончании. Однако это не совсем верно. Дело в том, что заработная плата должна выдаваться работнику не реже чем каждые полмесяца (аванс и окончательный расчет) (ст. 136 ТК РФ). При этом аванс начисляют исходя из фактически отработанного сотрудником времени, которое отражено в табеле. Получается, что в отношении сотрудников-повременщиков табель нужно оформлять каждые полмесяца. Иначе правильно начислить им аванс бухгалтерия не сможет.

Ведение табеля - обязанность организации. Причем он необходим даже при условии, что в организации применяется сдельная форма оплаты труда. С одной стороны, при применении этой системы заработок сотрудника не зависит от количества отработанного им времени. Он определяется исходя из установленных расценок на выполненный объем работ в натуральных величинах. Однако независимо от системы оплаты труда, установленной в организации, продолжительность рабочего времени ограничена трудовым законодательством. Поэтому работодатель обязан вести его учет. Трудовой кодекс не делает никаких исключений из этого правила (ст. 91 ТК РФ). Кроме того, данные о рабочем времени, затраченном каждым сотрудником организации, нужны для правильного расчета его среднего заработка и формирования статистической отчетности.

При увольнении сотрудника организация по его требованию должна оформить выписку из табеля учета рабочего времени. По трудовому законодательству работодатель обязан в день прекращения трудового договора выдать сотруднику трудовую книжку и заверенные копии других документов, связанных с его работой (ст. 84.1 ТК РФ).

Их представляют по просьбе работника. Причем перечень этих документов Трудовой кодекс не устанавливает. Табель напрямую связан с работой сотрудника. Следовательно, он вправе требовать его копию.

Однако в табеле есть данные не только по увольняющемуся, но и по другим работникам. Причем сведения, содержащиеся в табеле, являются их персональными данными. Поэтому они могут передаваться другим лицам только с их согласия. Таким образом, в данной ситуации, чтобы не получать согласие других работников, организация вправе оформить выписку из рассматриваемого документа, где будет указана информация лишь по увольняющемуся работнику.

Особенности заполнения табеля в отдельных ситуациях

Законодательство недостаточно четко регулирует порядок заполнения унифицированной формы табеля в различных ситуациях, отклоняющихся от нормальных. Поэтому бухгалтеру или табельщику приходится самостоятельно решать, что отражать в табеле в каждом частном случае.

Для учета рабочего времени организация может как разработать собственный бланк табеля, так и вести его по унифицированной форме. При этом, разрабатывая собственный бланк, она вправе взять за основу унифицированную форму, дополнить ее любыми реквизитами и удалить лишние данные. Главное, чтобы впоследствии эта форма была утверждена руководителем организации.

Работа сверхурочно

Предположим, табель заполняется методом сплошной регистрации явок и неявок. Сотрудник организации работал сверхурочно (10 часов вместо установленных 8). Какой код за этот день проставлять в табеле: "Я" (продолжительность работы в дневное время) или "С" (продолжительность сверхурочной работы)?

В данном случае в табель может быть введена дополнительная графа. В существующей графе ставят код "Я", в дополнительной - "С". При этом для удобства дальнейших подсчетов нормальную и сверхурочную продолжительность времени целесообразно разделить и указать в соответствующих графах.

В то же время подобной проблемы не возникнет при регистрации в табеле лишь отклонений от нормальной продолжительности рабочего времени.

Работа в день командировки

Сотрудник по договоренности с работодателем может выйти на работу в день возвращения из командировки. Получается, что, с одной стороны, его командировка не закончилась (код по табелю "К"), с другой - он находится уже на рабочем месте (код по табелю "Я"). Отметим, что вопрос о явке сотрудника на работу в день выезда в командировку и в день приезда из командировки решается по договоренности с работодателем. Это предусмотрено Положением об особенностях на правления работников в служебные командировки (утв. пост. Правительства РФ от 13.10.2008 N 749).

Обязанности выходить на рабочее место в день командировки у сотрудника нет. Однако по договоренности с работодателем он может это сделать как на полный день, так и на его часть. В данном случае организация обязана ему оплатить:

- день командировки (таковым считается и день прибытия) из расчета среднего заработка;

- суточные за этот день;

- отработанные часы.

Соответственно, в табеле могут быть проставлены коды, обозначающие нахождение сотрудника в командировке и факт его выхода на работу. При этом в табеле нужно указать и количество отработанных им часов. Предположим, в день возвращения из командировки сотрудник отработал 4 часа. В такой ситуации в соответствующих графах табеля проставляются буквенные коды "К" и "Я" и отработанные часы - "4". Таким образом, бухгалтер отразит факт нахождения сотрудника в командировке, его работы в этот день и количество отработанных часов.

В таком же порядке табель может быть заполнен, если, например, сотрудник возвратился из командировки после 00:00 часов (этот день считается днем командировки) и вышел в этот день на работу.

Поездка в командировку и (или) возвращение из нее в выходные

По решению руководства сотрудник организации может быть направлен в служебную командировку в выходной день (например, в субботу или воскресенье при пятидневной рабочей неделе с двумя выходными днями). Кроме того, он также может вернуться из командировки в выходной день. Как указал Верховный Суд РФ, в данном случае заработок лицу начисляется в соответствии со статьей 153 Трудового кодекса (решение ВС РФ от 20.06.2002 N ГКПИ02-663). Эта статья устанавливает общие правила, по которым оплачивают выходные или нерабочие праздничные дни.

Следовательно, за эти дни оплату сотруднику начисляют исходя не из его среднего заработка (как это предусмотрено для оплаты дней командировки), а из тарифной ставки или оклада, увеличенной как минимум в два раза. В табеле учета рабочего времени в выходные дни проставляются коды "К" и "РВ" с указанием времени в пути, которое на них приходится ("К" - служебная командировка, "РВ" - продолжительность работы в выходные и нерабочие праздничные дни).

Работа в дни болезни

Бывает, что сотрудник, находясь на больничном, выходит на работу. А после закрытия листка предъявляет его к оплате. Отметим, что в этой ситуации его труд должен быть оплачен работодателем. Однако за эти дни работник не вправе претендовать на оплату больничного. Ведь пособие предназначено для компенсации заработка, утраченного во время болезни. А в данном случае этого не произошло.

Поэтому в дни болезни и невыхода на работу сотрудника в табеле проставляется код "Т" (нетрудоспособность). При выходе его на работу во время болезни проставляется код "Я" с указанием фактически отработанных часов.

Работа во время отпуска по уходу за ребенком

Зачастую сотрудники организации, которые находятся в отпуске по уходу за ребенком, трудятся в организации на условиях неполного рабочего времени. В этой ситуации возникает вопрос, какой буквенный код должен быть указан в табеле: "Я" (продолжительность работы в дневное время) или "ОЖ" (отпуск по уходу за ребенком)?

В данном случае табель может быть заполнен так же, как и при работе в день командировки. То есть в нем указывают коды "Я" и "ОЖ". При этом в табеле приводят количество часов, фактически отработанных этим сотрудником.

Отметим, что сотрудница вправе прервать такой отпуск и выйти на работу на полный день. С момента выхода сотрудницы на работу в табеле указывают код "Я" (продолжительность работы в дневное время) и количество фактически отработанных часов.

Работа в выходные с предоставлением другого дня отдыха

По трудовому законодательству работу в выходной день оплачивают не менее чем в двойном размере. При этом по желанию сотрудника ему может быть предоставлен другой день отдыха. В такой ситуации работа в выходной день оплачивается в обычном порядке, а день отдыха оплате не подлежит (ст. 153 ТК РФ).

При работе в выходной в табеле указывают код "РВ" (продолжительность работы в выходные и нерабочие праздничные дни), а также количество часов, отработанных сотрудником в выходной (независимо от того, как впоследствии он будет оплачен: в двойном или одинарном размере). Если сотруднику предоставляют дополнительный день отдыха, его отмечают кодом "НВ" (дополнительные выходные дни (без сохранения заработной платы)). Количество рабочих часов в этот день не приводят.

Учет дней донорства

В день сдачи крови и ее компонентов, а также в день связанного с этим медицинского обследования сотрудник должен быть освобожден от работы. При этом за ним сохраняется средний заработок (ст. 186 ТК РФ). После каждого дня сдачи крови ему также предоставляют дополнительный день отдыха. Этот день по желанию сотрудника может быть присоединен к ежегодному оплачиваемому отпуску или использован в другое время в течение года после дня сдачи крови (ст. 186 ТК РФ).

Так как в день сдачи крови работник освобождается от работы, а за этот день и за дополнительный день отдыха, предоставляемый в связи со сдачей крови, сохраняется средний заработок, они отмечаются в табеле кодами "Г" (день сдачи крови) и "ОВ" (дополнительные выходные дни (оплачиваемые)). Количество рабочих часов в эти дни не указывают.

Если работодатель не был заранее уведомлен о причинах неявки работника в день сдачи крови, в табеле ставят код "НН" (неявка по невыясненным причинам (до выяснения обстоятельств)). После получения от работника соответствующей медицинской справки этот код исправляют на код "ОВ".

Прохождение медицинского обследования по направлению военкомата

Организация обязана освободить сотрудника от работы в те дни, когда он выполнял государственные или общественные обязанности. При этом за ним сохраняется место работы и в некоторых случаях средний заработок. Данное правило применяется при условии, что государственные или общественные обязанности сотрудник должен выполнять в рабочее время по Трудовому кодексу или другим федеральным законам (ст. 170 ТК РФ). По закону о воинской службе (Федеральный закон от 28.03.1998 N 53-ФЗ) на время медицинского освидетельствования (обследования или лечения) граждан для решения вопроса о постановке их на воинский учет они освобождаются от работы. При этом за данный период времени организация обязана им выплатить средний заработок.

Следовательно, во время прохождения медицинского обследования сотрудник выполнял свои государственные обязанности. Этот период времени отмечается в табеле кодом "Г" (невыходы на время исполнения государственных или общественных обязанностей согласно законодательству).

Увольнение работника

Работник может уволиться, например, в начале или середине месяца. Как в такой ситуации заполнять те графы табеля, которые приходятся на даты после его увольнения? Отметим, что табель необходим для учета рабочего времени, отработанного каждым сотрудником. Поэтому в последний день, когда сотрудник присутствовал на работе, в табеле указывается код "Я" (продолжительность работы в дневное время) и количество отработанных им часов. В ячейках за те дни, когда человек больше не является работником организации, буквенных отметок не делают. В них также не указывают и количество рабочих часов. После увольнения работника в соответствующих ячейках табеля проставляют прочерки.

Наталья Левинская, эксперт службы Правового консалтинга ГАРАНТ

Анна Кикинская, рецензент службы Правового консалтинга ГАРАНТ

Пособие по временной нетрудоспособности как разновидность страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством призвано компенсировать гражданам утраченный заработок в связи с наступлением временной нетрудоспособности (п. 1 ч. 1 ст. 1.2, п. 1 ч. 2 ст. 1.3, п. 1 ч. 1 ст. 1.4 Федерального закона от 29.12.2006 N 255-ФЗ). Следовательно, выплата пособия по временной нетрудоспособности за период, в течение которого заработок утрачен не был, невозможна и противоречит законодательству. В этой ситуации ФСС России может признать, что расходы на выплату страхового обеспечения не могут производиться за счет средств фонда и, соответственно, не принять их к зачету.

Татьяна Чашина, эксперт службы Правового консалтинга ГАРАНТ

Иван Михайлов, рецензент службы Правового консалтинга ГАРАНТ

При предоставлении отпуска по уходу за ребенком работодатель обязан издать соответствующий приказ (распоряжение). На его основании делаются соответствующие отметки в личной карточке работника. Но если уход в отпуск зафиксирован приказом, то представляется правильным издать и приказ о прекращении такого отпуска. Приказ будет являться основанием для внесения в личную карточку соответствующих отметок. Сотрудник, который желает прервать отпуск по уходу за ребенком, может заранее в письменной форме проинформировать об этом работодателя, хотя это не обязательно. В этом случае приказ об окончании отпуска издается на основании заявления работника.